North America Interventional Cardiology Peripheral Vascular Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.90 Billion

USD

21.69 Billion

2025

2033

USD

11.90 Billion

USD

21.69 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 21.69 Billion | |

| % | |

|

Segmentación del mercado de cardiología intervencionista y dispositivos vasculares periféricos en Norteamérica, por producto (balones de angioplastia, stents, catéteres, stents para reparación de aneurismas endovasculares, filtros de vena cava inferior (VCI), dispositivos de modificación de placa, accesorios y dispositivos de alteración del flujo hemodinámico), tipo (convencional y estándar), procedimiento (intervención ilíaca, intervenciones femoropoplíteas, intervenciones tibiales (por debajo de la rodilla), angioplastia periférica, trombectomía arterial y aterectomía periférica), indicación (enfermedad arterial periférica e intervención coronaria), grupo de edad (geriátrico, adultos y pediátrico), usuario final (hospitales, centros de cirugía ambulatoria, centros de enfermería, clínicas y otros), canal de distribución (licitación directa, distribuidores externos y otros): tendencias de la industria y pronóstico hasta 2033.

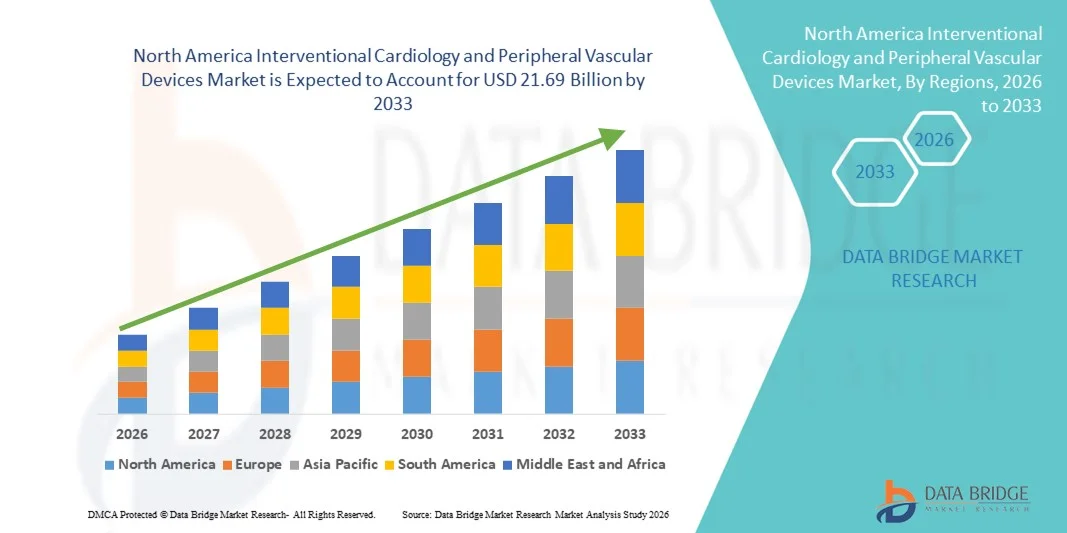

Tamaño del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

- El tamaño del mercado de cardiología intervencionista y dispositivos vasculares periféricos de América del Norte se valoró en USD 11.900 millones en 2025 y se espera que alcance los USD 21.690 millones para 2033 , con una CAGR del 7,70 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, el aumento de la población geriátrica y los continuos avances tecnológicos en procedimientos mínimamente invasivos en toda la región, lo que lleva a una mayor adopción de dispositivos vasculares periféricos e intervencionistas avanzados en hospitales y clínicas especializadas.

- Además, la creciente preferencia por los tratamientos con catéter, la ampliación de la cobertura de reembolso y la sólida presencia de los principales fabricantes de dispositivos médicos están consolidando la cardiología intervencionista y los dispositivos vasculares periféricos como componentes esenciales de la atención cardiovascular moderna. Estos factores convergentes están acelerando la adopción de productos, impulsando así significativamente el crecimiento del mercado regional.

Análisis del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

- El mercado de cardiología intervencionista y dispositivos vasculares periféricos, que comprende tecnologías médicas avanzadas como balones de angioplastia , stents, catéteres, injertos de stent para reparación de aneurismas endovasculares, filtros de vena cava inferior (VCI) , dispositivos de modificación de placa, accesorios y dispositivos de alteración del flujo hemodinámico, desempeña un papel fundamental en el tratamiento mínimamente invasivo de la enfermedad arterial periférica y las intervenciones coronarias en hospitales y centros cardiovasculares especializados debido a la precisión clínica mejorada, el tiempo de hospitalización reducido y los mejores resultados de recuperación del paciente.

- La creciente demanda de estos dispositivos se debe principalmente a la alta carga de enfermedad arterial periférica y enfermedad de la arteria coronaria, la creciente población geriátrica, la creciente preferencia por procedimientos mínimamente invasivos y los continuos avances tecnológicos en plataformas de dispositivos convencionales y estándar en América del Norte.

- Estados Unidos dominó el mercado de cardiología intervencionista y dispositivos vasculares periféricos de América del Norte con la mayor participación en los ingresos del 78,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Se espera que Canadá sea testigo de un crecimiento sostenido durante el período de pronóstico debido al aumento del gasto en atención médica, la creciente conciencia sobre el diagnóstico temprano de enfermedades vasculares y la expansión del acceso a opciones avanzadas de tratamiento endovascular.

- El segmento de stents dominó el mercado en 2025 con una participación de mercado del 34,9%, impulsado por su amplio uso tanto en enfermedades arteriales periféricas como en procedimientos de intervención coronaria, respaldado por la innovación continua en diseño, durabilidad y mejores tasas de permeabilidad a largo plazo en poblaciones de pacientes adultos y geriátricos.

Alcance del informe y segmentación del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

|

Atributos |

Perspectivas clave del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

Avances tecnológicos en intervenciones mínimamente invasivas y guiadas por imágenes

- Una tendencia significativa y en auge en el mercado norteamericano de cardiología intervencionista y dispositivos vasculares periféricos es la creciente integración de tecnologías de imagen avanzadas, plataformas de liberación de fármacos y sistemas mínimamente invasivos de última generación en hospitales y centros de cirugía ambulatoria. Esta convergencia de innovación está mejorando significativamente la precisión de los procedimientos y los resultados de los pacientes.

- Por ejemplo, los principales fabricantes han introducido stents liberadores de fármacos de última generación y sistemas avanzados de aterectomía diseñados para mejorar la permeabilidad vascular y reducir las tasas de reestenosis. De igual manera, los stents modernos para la reparación endovascular de aneurismas están diseñados para una mayor flexibilidad y durabilidad a largo plazo en anatomías complejas.

- La integración de tecnología en dispositivos vasculares permite características como una mayor capacidad de administración, una mejor capacidad de cruce de lesiones y compatibilidad con imágenes en tiempo real para intervenciones más precisas. Por ejemplo, algunos dispositivos de modificación de placa están optimizados para lesiones calcificadas, mientras que los dispositivos avanzados de alteración del flujo hemodinámico ofrecen una mejor protección embólica y control del flujo durante los procedimientos. Además, las capacidades de navegación guiada por imágenes permiten a los médicos realizar intervenciones complejas en las arterias ilíacas, femoropoplíteas y tibiales con mayor seguridad y eficiencia.

- La integración fluida de la innovación en dispositivos con técnicas basadas en catéteres facilita el manejo integral de la enfermedad arterial periférica y las intervenciones coronarias. Mediante el uso coordinado de balones de angioplastia, stents, catéteres y sistemas de trombectomía, los profesionales clínicos pueden ofrecer estrategias de tratamiento personalizadas y mínimamente invasivas para diversas poblaciones de pacientes.

- Esta tendencia hacia soluciones vasculares más precisas, duraderas y centradas en el paciente está transformando radicalmente los estándares de la práctica clínica en Norteamérica. En consecuencia, las empresas están invirtiendo fuertemente en I+D para desarrollar dispositivos convencionales y estándar de nueva generación con mejor biocompatibilidad, flexibilidad y resultados de rendimiento a largo plazo.

- La demanda de cardiología intervencionista y dispositivos vasculares periféricos tecnológicamente avanzados y mínimamente invasivos está creciendo rápidamente en los hospitales y centros de cirugía ambulatoria, a medida que los proveedores de atención médica priorizan cada vez más las estadías hospitalarias reducidas, una recuperación más rápida y mejores tasas de éxito de los procedimientos.

- Además, el creciente uso de quirófanos híbridos equipados con sistemas de imágenes avanzados está respaldando procedimientos endovasculares complejos, lo que impulsa la demanda de stents de alto rendimiento, dispositivos de trombectomía y sistemas de protección embólica.

Dinámica del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

Conductor

Creciente carga de enfermedad y preferencia por procedimientos mínimamente invasivos

- La creciente prevalencia de la enfermedad arterial periférica y la enfermedad de la arteria coronaria, junto con la creciente población geriátrica, es un factor importante que impulsa la mayor demanda de cardiología intervencionista y dispositivos vasculares periféricos.

- Por ejemplo, el aumento de las tasas de hospitalización relacionadas con complicaciones cardiovasculares ha impulsado a los sistemas de salud a ampliar las capacidades de tratamiento con catéteres y a adoptar tecnologías avanzadas de angioplastia, stents y aterectomía. Se espera que estas inversiones estratégicas por parte de hospitales y fabricantes de dispositivos impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los pacientes y los médicos prefieren cada vez más técnicas mínimamente invasivas a los procedimientos quirúrgicos abiertos, estos dispositivos ofrecen un riesgo de procedimiento reducido, tiempos de recuperación más cortos y costos generales de hospitalización más bajos, lo que los convierte en una alternativa atractiva a la cirugía convencional.

- Además, los marcos de reembolso favorables y la sólida infraestructura de atención médica en los Estados Unidos y Canadá están acelerando la adopción de dispositivos vasculares innovadores en hospitales y centros de cirugía ambulatoria.

- La creciente disponibilidad de centros cardiovasculares especializados y la mayor concienciación sobre el diagnóstico y tratamiento precoz de las enfermedades vasculares son factores clave que impulsan el uso de dispositivos en la población adulta y geriátrica. La transición hacia intervenciones periféricas ambulatorias contribuye aún más a la expansión general del mercado.

- La creciente evidencia clínica que respalda la eficacia a largo plazo de los stents liberadores de fármacos y los dispositivos de modificación de placa está fortaleciendo la confianza de los médicos y alentando una adopción más amplia de procedimientos.

- Las colaboraciones tecnológicas entre fabricantes de dispositivos e instituciones de atención médica están fomentando la rápida innovación de productos y acelerando la comercialización de sistemas de intervención vascular de próxima generación.

Restricción/Desafío

Altos costos de procedimiento y estrictos requisitos regulatorios

- La preocupación por el alto coste de los dispositivos y procedimientos intervencionistas avanzados supone un reto importante para una mayor penetración en el mercado, especialmente en entornos sanitarios donde los costes son un factor clave. Dado que estos dispositivos utilizan tecnología y materiales sofisticados, suelen tener estructuras de precios elevadas.

- Por ejemplo, las limitaciones de reembolso para ciertas intervenciones periféricas y la variabilidad en las políticas de cobertura de seguros pueden restringir el acceso de los pacientes a terapias innovadoras basadas en dispositivos.

- Abordar estas preocupaciones sobre los costos mediante modelos de precios basados en el valor, la generación de evidencia clínica y estudios de resultados a largo plazo es crucial para una adopción más amplia. Además, los estrictos procesos de aprobación regulatoria y los requisitos de vigilancia poscomercialización pueden retrasar el lanzamiento de productos y aumentar los costos de cumplimiento para los fabricantes.

- Si bien los marcos regulatorios garantizan la seguridad y la eficacia, la complejidad de las vías de aprobación para nuevas plataformas de stents, dispositivos de modificación de placa y sistemas de flujo hemodinámico puede extender el tiempo de comercialización y aumentar los gastos de desarrollo.

- Aunque la innovación tecnológica continúa avanzando, las limitaciones presupuestarias dentro de las instituciones de atención de salud y los costos de los equipos de capital pueden limitar las decisiones de adquisición, en particular para instalaciones más pequeñas.

- Las preocupaciones sobre complicaciones relacionadas con el dispositivo, como reestenosis, trombosis o embolización, pueden influir en la preferencia del médico y requieren un monitoreo continuo del rendimiento posterior a la comercialización.

- Superar estos desafíos a través de estrategias de optimización de costos, vías regulatorias simplificadas, mayor apoyo a los reembolsos y programas de capacitación clínica mejorados será vital para sostener el crecimiento a largo plazo en el mercado de cardiología intervencionista y dispositivos vasculares periféricos de América del Norte.

Análisis del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

El mercado está segmentado según producto, tipo, procedimiento, indicación, grupo de edad, usuario final y canal de distribución.

- Por producto

En cuanto a productos, el mercado norteamericano de cardiología intervencionista y dispositivos vasculares periféricos se segmenta en balones de angioplastia, stents, catéteres, stents para la reparación endovascular de aneurismas, filtros de vena cava inferior (VCI), dispositivos de modificación de placa, accesorios y dispositivos de alteración del flujo hemodinámico. El segmento de stents dominó el mercado con la mayor participación en los ingresos, con un 34,9 % en 2025, gracias a su amplia utilización tanto en intervenciones coronarias como en procedimientos de arteriopatía periférica. Los stents gozan de una amplia preferencia debido a su demostrada eficacia clínica para restaurar la permeabilidad vascular y reducir el riesgo de reestenosis, especialmente gracias a los avances en las tecnologías de liberación de fármacos. El sólido respaldo de las guías clínicas y el elevado volumen de procedimientos en los hospitales refuerzan aún más el dominio del segmento. La innovación continua en plataformas de stents bioabsorbibles y de última generación también sustenta el liderazgo del mercado. Además, el aumento de la población geriátrica y la creciente carga de enfermedades cardiovasculares contribuyen a una demanda constante de productos en Norteamérica.

Se prevé que el segmento de dispositivos de modificación de placa registre su mayor crecimiento entre 2026 y 2033, impulsado por la creciente incidencia de lesiones arteriales altamente calcificadas y la creciente adopción de intervenciones basadas en aterectomía. Estos dispositivos mejoran la preparación de la lesión antes de la colocación del stent, lo que mejora los resultados de los procedimientos en casos complejos. La creciente preferencia por las terapias combinadas con balones y stents acelera aún más la expansión del segmento. Los avances tecnológicos destinados a mejorar la seguridad, la precisión y la gestión de residuos también favorecen su rápida adopción. La mayor concienciación entre los médicos sobre el tratamiento eficaz de las lesiones calcificadas contribuye al sólido crecimiento previsto.

- Por tipo

Según el tipo, el mercado se segmenta en dispositivos convencionales y estándar. El segmento convencional dominó el mercado en 2025 debido a su amplia aceptación clínica, marcos de reembolso consolidados y amplia disponibilidad en las instituciones sanitarias. Los dispositivos convencionales se consideran fiables y rentables, lo que los hace adecuados para procedimientos vasculares de alto volumen. Su amplia compatibilidad con la infraestructura existente de los laboratorios de cateterismo favorece su uso constante. La familiaridad de los médicos con estos dispositivos y la amplia formación en procedimientos asociados a estos fortalecen las tasas de adopción. Además, las sólidas redes de suministro en Estados Unidos y Canadá garantizan la disponibilidad continua del producto.

Se prevé que el segmento estándar experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el continuo perfeccionamiento de los productos y las mejoras en la composición de los materiales y la capacidad de administración. Estos dispositivos se adaptan cada vez más para abordar desafíos anatómicos complejos, mejorando así los resultados clínicos. El aumento de la inversión en I+D y la rápida comercialización de plataformas de dispositivos mejoradas contribuyen a un crecimiento acelerado del segmento. La mayor flexibilidad, durabilidad y compatibilidad con imágenes optimizadas fomentan aún más la preferencia de los médicos. El creciente énfasis en las estrategias de intervención basadas en la precisión también impulsa el aumento de la demanda.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en intervenciones ilíacas, femoropoplíteas, tibiales (por debajo de la rodilla), angioplastia periférica, trombectomía arterial y aterectomía periférica. La angioplastia periférica dominó el mercado en 2025 debido a su alta frecuencia de procedimientos y a su enfoque mínimamente invasivo. Se utiliza ampliamente en el tratamiento de la enfermedad arterial periférica, especialmente en adultos y ancianos. Los períodos de recuperación más cortos y las menores tasas de complicaciones en comparación con la cirugía abierta aumentan su preferencia en hospitales y centros de cirugía ambulatoria. Los avances en las tecnologías de balones y el uso de stents adyuvantes impulsan aún más el volumen de procedimientos. Las políticas de reembolso favorables también sustentan el sólido rendimiento del segmento.

Se proyecta que el segmento de intervenciones tibiales (por debajo de la rodilla) crezca al ritmo más rápido durante el período de pronóstico, impulsado principalmente por el aumento de la prevalencia de diabetes y el incremento de casos de isquemia crítica de extremidades. El creciente enfoque en las estrategias de preservación de extremidades y la intervención temprana está incrementando las tasas de tratamiento en esta categoría. Las mejoras tecnológicas en balones de perfil bajo y stents especializados para vasos de pequeño calibre están mejorando las tasas de éxito. El mayor conocimiento de los profesionales clínicos sobre las opciones de tratamiento avanzado también contribuye al crecimiento del segmento. La expansión de los servicios de atención vascular ambulatoria impulsa aún más la adopción de procedimientos.

- Por indicación

Según la indicación, el mercado se segmenta en enfermedad arterial periférica e intervención coronaria. El segmento de intervención coronaria dominó el mercado en 2025 debido a la alta incidencia de enfermedad arterial coronaria y la sólida adopción de procedimientos de intervención coronaria percutánea en Estados Unidos. Las guías clínicas consolidadas y la amplia disponibilidad de tecnologías avanzadas de stents refuerzan su dominio. La alta concienciación de los pacientes y el acceso a centros cardíacos especializados contribuyen aún más al volumen de procedimientos. Los avances tecnológicos en stents liberadores de fármacos también mejoran los resultados a largo plazo. La sólida cobertura de reembolsos mantiene el liderazgo del mercado.

Se prevé que la enfermedad arterial periférica experimente el mayor crecimiento entre 2026 y 2033, debido al creciente envejecimiento demográfico y a factores de riesgo relacionados con el estilo de vida, como la obesidad y el tabaquismo. El aumento de las iniciativas de cribado y la mejora de las capacidades diagnósticas están permitiendo una detección más temprana. La creciente concienciación sobre las opciones de tratamiento mínimamente invasivas está acelerando la aceptación de los pacientes. La expansión de la infraestructura sanitaria en Canadá también contribuye al crecimiento proyectado. La innovación continua en dispositivos de aterectomía y trombectomía fortalece aún más las perspectivas del segmento.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en geriátrico, adultos y pediátrico. El segmento geriátrico dominó el mercado en 2025, ya que las personas mayores presentan una mayor susceptibilidad a la aterosclerosis y las complicaciones vasculares. La degeneración vascular relacionada con el envejecimiento aumenta significativamente las tasas de intervención en esta población. Las mayores tasas de hospitalización entre los pacientes mayores contribuyen aún más a la demanda sostenida. El aumento de la esperanza de vida en Norteamérica continúa expandiendo la base de pacientes objetivo. La cobertura integral de seguros para las personas mayores también respalda el liderazgo del segmento.

Se prevé que el segmento de adultos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente incidencia de trastornos cardiovasculares asociados al estilo de vida entre las personas de mediana edad. La mayor concienciación sobre la salud y los programas de detección preventiva fomentan intervenciones tempranas. Un mejor acceso a procedimientos mínimamente invasivos también fomenta la adopción de tratamientos. Las iniciativas de salud laboral y la ampliación de la cobertura de seguros contribuyen aún más al crecimiento. Los avances tecnológicos que permiten procedimientos ambulatorios más seguros están impulsando la expansión del segmento de adultos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, centros de enfermería, clínicas y otros. El segmento hospitalario dominó el mercado en 2025 gracias a la disponibilidad de laboratorios de cateterismo avanzado y quirófanos híbridos. La presencia de cardiólogos intervencionistas cualificados y una infraestructura integral de atención de urgencias refuerza el liderazgo del segmento. La alta afluencia de pacientes y la capacidad de gestión de casos complejos refuerzan aún más el liderazgo. Los sólidos acuerdos de adquisición con los fabricantes de dispositivos garantizan un suministro constante. La integración de sistemas avanzados de imagenología también aumenta el volumen de procedimientos hospitalarios.

Se proyecta que los centros de cirugía ambulatoria crecerán a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsados por la creciente preferencia por procedimientos mínimamente invasivos ambulatorios. La rentabilidad y la reducción de la duración de las hospitalizaciones atraen tanto a pacientes como a profesionales. La optimización de los flujos de trabajo y la rotación más rápida de pacientes mejoran la eficiencia operativa. La ampliación de la cobertura de reembolso para intervenciones vasculares ambulatorias impulsa el crecimiento. La creciente inversión en centros especializados cardiovasculares independientes acelera aún más la expansión del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó el mercado en 2025, ya que los grandes hospitales y los sistemas de salud integrados prefieren los contratos de adquisición directa para mantener la transparencia de precios y la consistencia del suministro. Los acuerdos de compra al por mayor ayudan a reducir los costos generales de los dispositivos. Las sólidas relaciones entre el fabricante y el hospital mejoran la disponibilidad del producto y el soporte técnico. Las estrategias de adquisición centralizada fortalecen aún más este segmento. La contratación directa también facilita la rápida adopción de los dispositivos recién lanzados.

Se espera que el segmento de distribuidores externos experimente el mayor crecimiento durante el período de pronóstico debido a la expansión de los centros de salud regionales y la creciente demanda de clínicas más pequeñas y centros ambulatorios. Los distribuidores ofrecen soluciones flexibles para la cadena de suministro y una mejor cobertura regional. Desempeñan un papel crucial para garantizar la entrega oportuna de productos en diversos entornos de atención médica. El creciente número de clínicas especializadas independientes impulsa aún más la demanda. La mejora de las capacidades logísticas y los sistemas de gestión de inventario contribuye a la expansión del segmento.

Análisis regional del mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

- Estados Unidos dominó el mercado de cardiología intervencionista y dispositivos vasculares periféricos de América del Norte con la mayor participación en los ingresos del 78,6 % en 2025, caracterizado por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Los proveedores de atención médica en el país priorizan altamente la eficiencia clínica, los mejores resultados para los pacientes y el menor tiempo de hospitalización que ofrecen los stents avanzados, los balones de angioplastia, los catéteres y los dispositivos de aterectomía, particularmente en centros cardíacos especializados e instalaciones de cirugía ambulatoria.

- Esta adopción generalizada de procedimientos se ve respaldada además por marcos de reembolso favorables, una población geriátrica en rápido crecimiento, innovación tecnológica continua y una fuerte presencia de fabricantes líderes de dispositivos médicos, que establecen la cardiología intervencionista y los dispositivos vasculares periféricos como componentes esenciales de la atención cardiovascular moderna en hospitales y entornos ambulatorios.

Análisis del mercado estadounidense de cardiología intervencionista y dispositivos vasculares periféricos

El mercado estadounidense de cardiología intervencionista y dispositivos vasculares periféricos captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de la enfermedad arterial coronaria y la enfermedad arterial periférica, junto con la sólida adopción de procedimientos mínimamente invasivos. Los profesionales sanitarios priorizan cada vez más los stents avanzados, los balones de angioplastia, los catéteres y los sistemas de aterectomía para mejorar el éxito de los procedimientos y reducir las estancias hospitalarias. La creciente preferencia por las intervenciones con catéter en lugar de las cirugías abiertas, junto con los favorables marcos de reembolso, impulsa aún más el crecimiento del mercado. Además, la continua innovación tecnológica y la sólida presencia de los principales fabricantes de dispositivos médicos contribuyen significativamente a la expansión de los procedimientos de intervención vascular en hospitales y centros de cirugía ambulatoria.

Análisis del mercado canadiense de cardiología intervencionista y dispositivos vasculares periféricos

Se proyecta que el mercado canadiense de cardiología intervencionista y dispositivos vasculares periféricos se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por el aumento de la carga de enfermedades cardiovasculares y el incremento del gasto sanitario. El creciente envejecimiento de la población y la expansión del acceso a opciones de tratamiento endovascular avanzado están impulsando la adopción de dispositivos en las principales provincias. Los sistemas de salud canadienses integran cada vez más procedimientos vasculares mínimamente invasivos para mejorar los resultados de los pacientes y reducir los costos del tratamiento a largo plazo. La presencia de hospitales consolidados y centros cardíacos especializados impulsa aún más la expansión del mercado, junto con una mayor concienciación sobre el diagnóstico temprano y la intervención oportuna.

Análisis del mercado de cardiología intervencionista y dispositivos vasculares periféricos en México

Se prevé que el mercado mexicano de cardiología intervencionista y dispositivos vasculares periféricos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la mejora de la infraestructura sanitaria y la creciente incidencia de trastornos cardiovasculares relacionados con el estilo de vida. El aumento de las inversiones en la modernización de hospitales y laboratorios de cateterismo está fomentando la adopción de procedimientos de angioplastia, colocación de stents y trombectomía. La creciente concienciación sobre las opciones de tratamiento mínimamente invasivas y la expansión de los centros de salud privados están estimulando la demanda de dispositivos vasculares avanzados. Además, se espera que las iniciativas gubernamentales de apoyo para fortalecer los servicios de atención cardiovascular contribuyan al crecimiento sostenido del mercado.

Cuota de mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte

La industria de cardiología intervencionista y dispositivos vasculares periféricos de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Cordis Corporation (EE. UU.)

- Cardinal Health, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Cook (EE.UU.)

- Teleflex Incorporated (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- Edwards Lifesciences Corporation (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Becton, Dickinson and Company (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Getinge AB (Suecia)

- LeMaitre Vascular, Inc. (EE. UU.)

- Corporación Científica MicroPort (China)

- Control Medical Technology, LLC (EE. UU.)

- Walk Vascular, LLC (EE. UU.)

- Transit Scientific, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de cardiología intervencionista y dispositivos vasculares periféricos en América del Norte?

- En noviembre de 2025, Vesalio recibió dos autorizaciones 510(k) de la FDA en los Estados Unidos para su gama ampliada de dispositivos de aspiración utilizados en aplicaciones periféricas y neurovasculares, ampliando las herramientas disponibles para la eliminación de coágulos y la intervención vascular.

- En octubre de 2025, Orchestra BioMed anunció las primeras inscripciones de pacientes en su ensayo fundamental IDE en EE. UU. (ensayo Virtue) para el balón de angioinfusión de sirolimus Virtue®, un sistema de investigación diferenciado destinado a mejorar los resultados en la ISR coronaria y la enfermedad de los vasos pequeños.

- En julio de 2025, Medtronic amplió su cartera de periféricos en EE. UU. al finalizar un acuerdo de distribución exclusivo para vender nuevas guías periféricas de acero inoxidable (F-14 y F-18) diseñadas para el acceso radial en intervenciones de extremidades inferiores.

- En marzo de 2025, Boston Scientific recibió la aprobación de la FDA para su balón recubierto de fármaco (DCB) para el tratamiento de la reestenosis coronaria intrastent, ofreciendo a los médicos una nueva opción terapéutica para mejorar los resultados de reestenosis en pacientes con enfermedad de la arteria coronaria.

- En enero de 2024, AngioDynamics anunció la aprobación 510(k) de la FDA para su catéter de acceso radial Auryon XL, un catéter láser de gran longitud diseñado para tratar la enfermedad arterial periférica (EAP) a través del acceso radial, ampliando las opciones de intervención mínimamente invasiva y mejorando potencialmente la movilidad y la recuperación del paciente.

- En junio de 2025, la Administración de Alimentos y Medicamentos de los EE. UU. otorgó la autorización de novo para el sistema de stent periférico recuperable Spur de Reflow Medical, diseñado para la enfermedad arterial infrapoplítea, lo que marca el primer sistema de stent periférico con terapia de andamiaje recuperable que aumenta el diámetro luminal agudo y modifica la distensibilidad de la lesión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.