North America Laboratory Information Systems Lis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

660.41 Million

USD

1,335.36 Million

2024

2032

USD

660.41 Million

USD

1,335.36 Million

2024

2032

| 2025 –2032 | |

| USD 660.41 Million | |

| USD 1,335.36 Million | |

| % | |

|

Segmentación del mercado de sistemas de información de laboratorio (LIS) en Norteamérica, por componente (servicio y software), producto (LIS integrado y LIS independiente), entrega (en la nube, alojado remotamente y local), usuario final (laboratorios hospitalarios, laboratorios independientes, laboratorios de consultorios médicos y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de información de laboratorio (LIS) de América del Norte

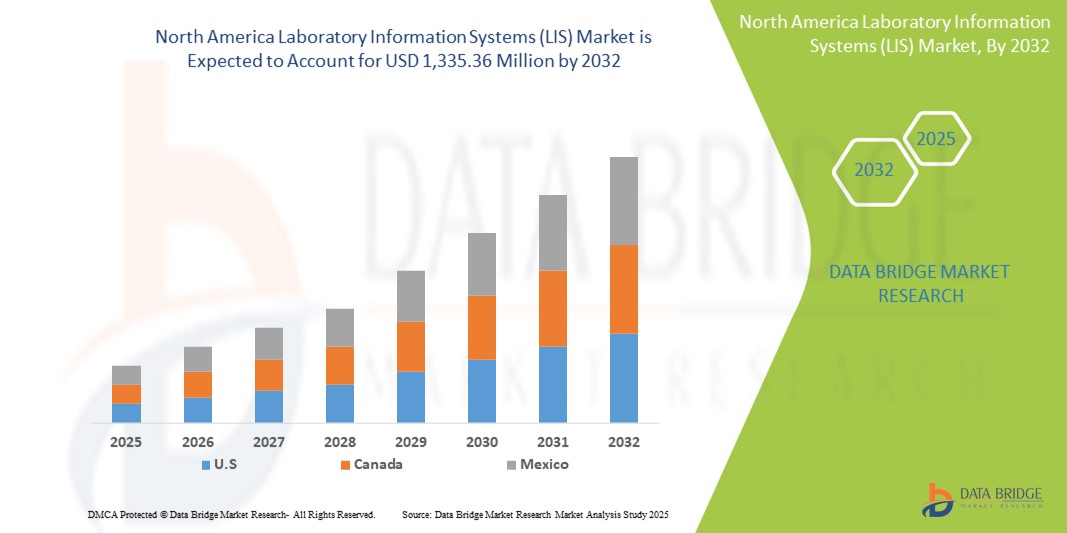

- El tamaño del mercado de sistemas de información de laboratorio (LIS) de América del Norte se valoró en USD 660,41 millones en 2024 y se espera que alcance los USD 1.335,36 millones para 2032 , con una CAGR del 9,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de soluciones de diagnóstico avanzadas, junto con el creciente volumen de pruebas de laboratorio, que requieren una gestión y automatización eficiente de los datos en los entornos clínicos.

- Además, la creciente adopción de plataformas LIS basadas en la nube, la presión regulatoria para diagnósticos precisos y la integración con registros médicos electrónicos (EHR) están alentando a los proveedores de atención médica a invertir en informática de laboratorio robusta.

Análisis del mercado de sistemas de información de laboratorio (LIS) en América del Norte

- El mercado de sistemas de información de laboratorio (LIS) de América del Norte, que ofrece plataformas digitales para gestionar datos de laboratorio y optimizar los flujos de trabajo de diagnóstico, se está volviendo cada vez más vital en entornos de atención médica en Estados Unidos, Canadá y México, debido a su capacidad para mejorar la precisión, agilizar las operaciones y respaldar el cumplimiento normativo.

- La creciente demanda de LIS se ve impulsada principalmente por el creciente número de pruebas de diagnóstico, el impulso a la digitalización de la atención médica y la necesidad de sistemas integrados que se conecten sin problemas con los registros médicos electrónicos (EHR) y otras plataformas de TI clínicas.

- EE. UU. dominó el mercado norteamericano de sistemas de información de laboratorio (LIS), con la mayor participación en los ingresos, un 42,7 % en 2024, gracias a la adopción temprana de soluciones de TI para la salud, el sólido apoyo gubernamental, el alto volumen de pruebas y la concentración de los principales proveedores de LIS. El país continúa liderando la implementación de LIS, especialmente en grandes hospitales y redes de diagnóstico que adoptan la automatización y el análisis basado en IA.

- Se prevé que Canadá sea la región de mayor crecimiento en el mercado de sistemas de información de laboratorio (SIL) de Norteamérica, gracias a las iniciativas nacionales de salud digital y al aumento de la inversión en infraestructura de laboratorio. México avanza gradualmente mediante la modernización de su sistema de salud pública, impulsando la penetración de los SIL en laboratorios y hospitales gubernamentales.

- El segmento LIS basado en la nube lideró el mercado de sistemas de información de laboratorio (LIS) de América del Norte con una participación del 46,8 % en 2024, debido a su escalabilidad, rentabilidad e idoneidad para laboratorios pequeños y medianos.

Alcance del informe y segmentación del mercado de sistemas de información de laboratorio (LIS) en América del Norte

|

Atributos |

Perspectivas clave del mercado de sistemas de información de laboratorio (LIS) en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de información de laboratorio (LIS) en América del Norte

Automatización impulsada por IA e integración en la nube que mejoran la eficiencia del laboratorio

- Una tendencia significativa y en auge en el mercado norteamericano de LIS es la creciente integración de la inteligencia artificial (IA) y la infraestructura en la nube para modernizar los flujos de trabajo de diagnóstico y mejorar la eficiencia de los laboratorios en Estados Unidos, Canadá y México. Este avance tecnológico está transformando las operaciones de laboratorio al ofrecer mayor precisión, escalabilidad y acceso a datos en tiempo real.

- Por ejemplo, LabWare y Orchard Software han incorporado módulos mejorados con IA en sus plataformas LIS que facilitan el diagnóstico predictivo, automatizan tareas repetitivas y detectan anomalías en el flujo de trabajo. Estas capacidades ayudan a los laboratorios a reducir los plazos de entrega y a garantizar el cumplimiento de los estándares clínicos.

- Las soluciones LIS basadas en IA también analizan datos históricos de pruebas para optimizar la toma de decisiones y pueden emitir alertas proactivas sobre problemas de control de calidad o posibles errores de diagnóstico. Por otro lado, los modelos de implementación en la nube permiten el acceso centralizado a los datos, la conectividad multiubicación y la optimización de las actualizaciones de software, algo especialmente vital en los grandes sistemas de salud de EE. UU.

- La creciente necesidad de interoperabilidad y diagnóstico remoto ha hecho que los sistemas de información de salud (LIS) basados en la nube sean cada vez más esenciales. En Canadá, las estrategias de salud digital promueven el intercambio de datos entre instituciones, lo que impulsa aún más la adopción de la nube.

- La integración de las capacidades de IA y la nube en las plataformas LIS está redefiniendo las expectativas de los sistemas de laboratorio, ofreciendo a los laboratorios un entorno unificado e inteligente que permite la automatización, los informes en tiempo real y la supervisión centralizada.

- A medida que los sistemas de salud de toda la región continúan priorizando la transformación digital, se espera que la demanda de plataformas LIS avanzadas con automatización impulsada por IA y funcionalidad de nube escalable crezca rápidamente tanto en el sector público como en el privado.

Dinámica del mercado de sistemas de información de laboratorio (LIS) en América del Norte

Conductor

Aumento del volumen de diagnósticos e impulso a la transformación digital de la atención médica

- La creciente carga de trabajo de diagnóstico en los sistemas de salud, sumada a los esfuerzos regionales hacia la modernización digital de la atención médica, es un importante impulsor del crecimiento del mercado de LIS en Norteamérica. Los laboratorios requieren soluciones robustas de gestión de datos para gestionar grandes volúmenes de muestras de pacientes, manteniendo la velocidad y la precisión.

- Por ejemplo, en marzo de 2024, el Departamento de Salud y Servicios Humanos de los EE. UU. introdujo directrices de interoperabilidad actualizadas destinadas a mejorar el intercambio electrónico de datos y fomentar una mayor adopción de plataformas LIS integradas en hospitales y centros de diagnóstico.

- Las soluciones LIS facilitan el seguimiento automatizado de muestras, la validación de resultados y la supervisión del cumplimiento normativo, aspectos esenciales para los laboratorios que operan bajo presión. En Canadá, las iniciativas nacionales para mejorar la conectividad de los laboratorios y la eficiencia en la elaboración de informes también están impulsando la adopción de LIS.

- A medida que la medicina personalizada, el diagnóstico molecular y las pruebas genómicas se generalizan, los laboratorios necesitan sistemas inteligentes capaces de procesar conjuntos de datos complejos. Las plataformas LIS que ofrecen herramientas basadas en IA e integración con sistemas de Historia Clínica Electrónica (HCE) son cada vez más populares en centros de investigación y laboratorios especializados de toda la región.

- Se espera que el impulso generalizado hacia la transformación digital, la toma de decisiones clínicas basada en datos y el aseguramiento de la calidad impulse la expansión de la adopción de LIS en América del Norte en los próximos años.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y barreras de interoperabilidad

- La preocupación por la privacidad de los datos y las vulnerabilidades de ciberseguridad sigue dificultando la implementación generalizada de soluciones LIS en Norteamérica. Dado que las plataformas LIS manejan datos altamente sensibles de pacientes y diagnósticos, son frecuentemente blanco de ciberamenazas y ataques de ransomware.

- Por ejemplo, varias filtraciones de datos sanitarios reportadas en EE. UU. en 2023 alertaron sobre la seguridad de los sistemas en la nube y las integraciones de software de terceros. Garantizar el cumplimiento de la HIPAA y otras leyes de protección de datos es crucial para ganarse la confianza de los usuarios y mitigar el riesgo.

- Otro desafío persistente es la interoperabilidad, especialmente cuando las plataformas LIS deben integrarse con sistemas de Historia Clínica Electrónica obsoletos o instrumentos de laboratorio que carecen de protocolos estandarizados. Esto puede provocar retrasos en las implementaciones y una mayor complejidad de TI.

- Además, el alto costo inicial de la implementación de LIS, el mantenimiento continuo y los requisitos de personalización pueden representar una barrera financiera, especialmente para laboratorios pequeños y medianos. En México, el desarrollo más lento de la infraestructura digital y los presupuestos limitados en las instituciones públicas limitan aún más la penetración en el mercado.

- Para superar estos desafíos, los proveedores de LIS deben priorizar la arquitectura de sistemas seguros, promover la adopción de estándares de datos comunes y ofrecer soluciones más asequibles y escalables adaptadas a las diversas necesidades de los laboratorios en toda la región.

Alcance del mercado de sistemas de información de laboratorio (LIS) en América del Norte

El mercado está segmentado en función del componente, el producto, el modo de entrega y el usuario final.

- Por componente

En cuanto a sus componentes, el mercado norteamericano de sistemas de información de laboratorio (LIS) se segmenta en software y servicios. El segmento de software dominó el mercado con la mayor participación en ingresos en 2024, debido a la creciente necesidad de automatización en las operaciones de laboratorio y a la integración de las plataformas LIS con las historias clínicas electrónicas (HCE). Las soluciones de software son fundamentales para facilitar flujos de trabajo basados en datos, la validación automatizada de resultados y el seguimiento del cumplimiento normativo, lo que las hace indispensables para los laboratorios clínicos y de diagnóstico modernos.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de personalización de LIS, actualizaciones de software, capacitación y soporte técnico. A medida que los laboratorios buscan optimizar y mantener sus entornos LIS, los proveedores de servicios desempeñan un papel cada vez más importante para garantizar la disponibilidad del sistema y su rendimiento a largo plazo.

- Por producto

En cuanto a productos, el mercado norteamericano de sistemas de información de laboratorio (LIS) se segmenta en LIS integrados y LIS independientes. El segmento de LIS integrados obtuvo la mayor participación en los ingresos en 2024 gracias a su perfecta compatibilidad con sistemas informáticos sanitarios más amplios, como historias clínicas electrónicas (HCE), software de facturación y herramientas de apoyo a la toma de decisiones clínicas. Las plataformas de LIS integrados se adoptan cada vez más en laboratorios hospitalarios y grandes centros de diagnóstico por su control centralizado y sus capacidades de coordinación entre departamentos.

Se prevé que el segmento de sistemas de información de laboratorio (LIS) independientes experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, especialmente en laboratorios pequeños y medianos que requieren una gestión de información de laboratorio dedicada sin la complejidad de una integración hospitalaria completa. Estos sistemas son valorados por su rentabilidad y facilidad de implementación en entornos de pruebas específicos y laboratorios de investigación especializados.

- Por modo de entrega

Según el modo de entrega, el mercado norteamericano de sistemas de información de laboratorio (LIS) se segmenta en modelos en la nube, alojados remotamente y locales. El segmento en la nube lideró el mercado con la mayor participación en ingresos, un 46,8 %, en 2024, gracias a su escalabilidad, la reducción de costos de infraestructura y la capacidad de admitir el acceso remoto en redes de laboratorios con múltiples sedes. Las plataformas LIS en la nube gozan de una creciente popularidad en EE. UU. y Canadá debido al cumplimiento normativo, la disponibilidad de datos en tiempo real y la optimización de las actualizaciones.

Se espera que el segmento de alojamiento remoto experimente un crecimiento significativo durante el período de pronóstico, ya que ofrece un punto intermedio entre el control local y la flexibilidad en la nube. Resulta atractivo para laboratorios que buscan alojamiento externo sin depender completamente de la nube, especialmente aquellos con capacidad de TI moderada.

- Por el usuario final

En cuanto al usuario final, el mercado norteamericano de sistemas de información de laboratorio (LIS) se segmenta en laboratorios hospitalarios, laboratorios independientes, laboratorios de consultorios médicos y otros. El segmento de laboratorios hospitalarios tuvo la mayor participación de mercado en 2024, impulsado por el alto volumen de pacientes, las normativas regulatorias y la necesidad de diagnósticos integrados y gestión centralizada de datos en entornos clínicos.

Se prevé que el segmento de laboratorios independientes experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de servicios de diagnóstico externalizados, la creciente complejidad de las pruebas y las inversiones en automatización. Estos laboratorios suelen priorizar sistemas LIS flexibles que permitan operaciones de alto rendimiento y una amplia gama de pruebas.

Análisis regional del mercado de sistemas de información de laboratorio (LIS) de América del Norte

- Estados Unidos dominó el mercado norteamericano de sistemas de información de laboratorio (LIS), con la mayor participación en los ingresos, un 42,7 % en 2024, gracias a la adopción temprana de soluciones de TI para la salud, el sólido apoyo gubernamental, el alto volumen de pruebas y la concentración de los principales proveedores de LIS. El país continúa liderando la implementación de LIS, especialmente en grandes hospitales y redes de diagnóstico que adoptan la automatización y el análisis basado en IA.

- Los laboratorios estadounidenses priorizan las plataformas LIS integradas y habilitadas para IA que mejoran la eficiencia, garantizan el cumplimiento de las regulaciones HIPAA y permiten un intercambio de datos fluido con los sistemas EHR, lo que convierte al LIS en un componente central de las operaciones clínicas.

- El crecimiento colectivo de la región está respaldado por una mayor conciencia de los diagnósticos basados en datos, una necesidad de automatización del flujo de trabajo de laboratorio y un énfasis creciente en el control de calidad y la precisión de los informes en entornos clínicos y de investigación.

Perspectiva del mercado de sistemas de información de laboratorio (LIS) de América del Norte en EE. UU.

El mercado estadounidense de sistemas de información de laboratorio (LIS) capturó la mayor participación en los ingresos, con un 78%, en 2024 en Norteamérica, impulsado por la infraestructura sanitaria altamente digitalizada del país y el creciente volumen de pruebas diagnósticas. Hospitales, clínicas y laboratorios de investigación están implementando cada vez más plataformas LIS avanzadas para optimizar sus operaciones, cumplir con los requisitos regulatorios y mejorar la precisión diagnóstica. El impulso a la interoperabilidad, la integración con los historiales clínicos electrónicos (HCE) y la adopción de herramientas de análisis basadas en IA impulsan aún más la demanda. Además, iniciativas gubernamentales como los mandatos de interoperabilidad y la financiación para la modernización de las TI sanitarias están impulsando la implementación generalizada de LIS en los sectores sanitarios público y privado.

Perspectiva del mercado de sistemas de información de laboratorio (LIS) de Canadá y América del Norte

Se proyecta que el mercado canadiense de sistemas de información de laboratorio (SIL) crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por las estrategias nacionales de salud digital y las inversiones destinadas a modernizar los sistemas de laboratorio. Los proveedores de atención médica, tanto públicos como privados, están adoptando cada vez más soluciones de SIL basadas en la nube para mejorar la accesibilidad a los datos y la eficiencia de los informes en todas las provincias. El enfoque en la interoperabilidad, la estandarización de datos y el control de calidad impulsa la adopción de plataformas SIL integradas. El énfasis de Canadá en la prestación de servicios de salud descentralizados y comunitarios también promueve la expansión de los SIL en entornos de atención ambulatoria y remota.

Perspectiva del mercado de sistemas de información de laboratorio (LIS) de América del Norte en México

Se prevé que el mercado mexicano de sistemas de información de laboratorio (SIL) experimente un crecimiento sostenido durante el período de pronóstico, impulsado por los esfuerzos para modernizar la infraestructura de TI del sector salud y digitalizar los laboratorios públicos. Si bien persisten desafíos como las restricciones presupuestarias y la interoperabilidad limitada, la demanda de soluciones de SIL escalables y asequibles está en aumento, especialmente en hospitales y centros de diagnóstico públicos. Las plataformas de SIL basadas en la nube están ganando terreno gracias a su rentabilidad y bajo mantenimiento de TI. Se espera que la creciente concienciación en México sobre la precisión diagnóstica, sumada a la expansión de la red de atención médica, continúe impulsando la adopción de SIL.

Cuota de mercado de los sistemas de información de laboratorio (LIS) en América del Norte

La industria de sistemas de información de laboratorio (LIS) de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Illumina Inc. (EE. UU.)

- PerkinElmer (Estados Unidos)

- Roper Technologies (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Autoscribe Informatics (Reino Unido)

- Benchling (Estados Unidos)

- Eusoft Ltd (Portugal)

- Infor AG (EE. UU.)

- Kritisoft (India)

- Labvantage Solutions Inc. (EE. UU.)

- Material de laboratorio (EE. UU.)

- Corporación McKesson (EE. UU.)

- Orchard Software Corporation (EE. UU.)

- Novatek International (Canadá)

- Lqms (EE. UU.)

- Starlims Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de sistemas de información de laboratorio (LIS) de América del Norte?

- En abril de 2024, LabWare lanzó LabWare 8, la última versión de su plataforma empresarial LIMS/LIS, con módulos mejorados de aprendizaje automático y análisis de IA que permiten diagnósticos predictivos y detección de anomalías, lo que enfatiza su compromiso con la informática de laboratorio de próxima generación.

- En marzo de 2024, Orchard Software Corporation formó una alianza estratégica con un importante sistema de salud estadounidense para implementar su plataforma LIS en la nube en múltiples centros. La implementación mejora la integración de la HCE y el acceso centralizado, lo que pone de relieve la creciente tendencia hacia una infraestructura LIS escalable y basada en la nube.

- En junio de 2024, CompuGroup Medical USA lanzó CGM LABDAQ v24.4, que introduce una búsqueda de informes de auditoría fortalecida, motores de reglas de microbiología y facturación, y verificación automática, lo que subraya los avances en IA y flujos de trabajo de laboratorio basados en reglas. Poco después, CGM LABDAQ fue nombrado Mejor Sistema de Información de Laboratorio 2024 por Lighthouse Lab Services, lo que valida su interfaz intuitiva y la excelencia en los informes.

- En enero de 2024, Sunquest Information Systems (bajo Clinisys) integró su LIS con plataformas de datos genómicos en un importante centro médico académico de EE. UU., lo que permitió una gestión fluida de flujos de trabajo de pruebas genéticas de alta complejidad y reforzó la tendencia hacia la medicina de precisión.

- En diciembre de 2023, Cerner Corporation (Oracle Health) inició un programa de modernización de LIS en redes hospitalarias seleccionadas de EE. UU., centrándose en mejoras de interoperabilidad, una mejor experiencia de usuario y el cumplimiento de los estándares regulatorios, lo que demuestra una inversión sostenida en informática de laboratorio de última generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.8 CURVA DE VIDA DEL PRODUCTO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

5 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: REGULACIONES

5.1 DIRECTRICES Y ESTÁNDARES REGULADORES EN ESTADOS UNIDOS: ADMINISTRACIÓN DE ALIMENTOS Y MEDICAMENTOS DE EE. UU. (FDA)

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA NECESIDAD DE UN PROCESO DE TOMA DE DECISIONES RÁPIDA EN BIOTECNOLOGÍA

6.1.2 CRECIENTE DEMANDA DE HERRAMIENTAS COMPUTACIONALES AVANZADAS EN LOS LABORATORIO DE INVESTIGACIÓN

6.1.3 AUMENTO DEL USO DE LIMS PARA EL CUMPLIMIENTO SIN SACRIFICAR LA FLEXIBILIDAD

6.1.4 INTEGRACIÓN DE TECNOLOGÍAS AVANZADAS COMO IA, APRENDIZAJE AUTOMÁTICO

6.2 RESTRICCIONES

6.2.1 MAYOR COSTO DE GESTIÓN DE DATOS Y SOFTWARE

6.2.2 FALTA DE UN FORMATO ESTÁNDAR BIEN DEFINIDO PARA LA INTEGRACIÓN DE DATOS

6.2.3 REGULACIÓN ESTRICTA POR PARTE DE LOS ÓRGANOS GUBERNAMENTALES EN EL ÁMBITO DE LA INFORMÁTICA

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE LAS DECISIONES ESTRATÉGICAS

6.3.2 AVANCES EN LOS LABORATORIOS DE I+D, ESPECIALMENTE EN EL SECTOR FARMACÉUTICO

6.3.3 AUMENTO DE DIVERSAS INICIATIVAS TANTO DEL GOBIERNO COMO DEL SECTOR PRIVADO

6.4 DESAFÍOS

6.4.1 FALTA DE PROFESIONALES CAPACITADOS Y CAPACITADOS PARA UTILIZAR LAS HERRAMIENTAS INFORMÁTICAS

6.4.2 COMPLEJIDAD DE LOS DATOS Y FALTA DE HERRAMIENTAS FÁCILES DE USAR

7 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 LIS INTEGRADO

7.3 LIS INDEPENDIENTE

8 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR COMPONENTE

8.1 INFORMACIÓN GENERAL

8.2 SERVICIO

8.3 SOFTWARE

8.3.1 SOFTWARE DE GESTIÓN DE MUESTRAS

8.3.2 SOFTWARE DE INFORMES

8.3.3 SOFTWARE DE GESTIÓN DE FLUJO DE TRABAJO

8.3.4 SOFTWARE DE HCE/EHR

8.3.5 OTROS SOFTWARE

9 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR ENTREGA

9.1 INFORMACIÓN GENERAL

9.2 BASADO EN LA NUBE

9.3 ALOJAMIENTO REMOTO

9.4 EN LAS INSTALACIONES

10 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR USUARIO FINAL

10.1 INFORMACIÓN GENERAL

10.2 LABORATORIOS HOSPITALARIOS

10.3 LABORATORIOS INDEPENDIENTES

10.4 LABORATORIOS DEL CONSULTORIO MÉDICO

10.5 OTROS

11 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR REGIÓN

11.1 AMÉRICA DEL NORTE

11.1.1 EE. UU.

11.1.2 CANADÁ

11.1.3 MÉXICO

12 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

12.1 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13 ANÁLISIS FODA

14 PERFILES DE EMPRESAS

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.1.4 PORTAFOLIO DE PRODUCTOS

14.1.5 DESARROLLO RECIENTE

14.2 TECNOLOGÍAS ROPER, INC.

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.2.4 PORTAFOLIO DE PRODUCTOS

14.2.5 DESARROLLO RECIENTE

14.3 PERKINELMER INC

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.3.3 PORTAFOLIO DE PRODUCTOS

14.3.4 DESARROLLO RECIENTE

14.4 ILLUMINA INC.

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLO RECIENTE

14.5 AGILENT TECHNOLOGIES, INC.

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.5.4 PORTAFOLIO DE PRODUCTOS

14.5.5 DESARROLLO RECIENTE

14.6 AGARAM TECHNOLOGIES PVT LTD

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 PORTAFOLIO DE PRODUCTOS

14.6.3 DESARROLLOS RECIENTES

14.7 AUTOSCRIBE INFORMATICS

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 PORTAFOLIO DE PRODUCTOS

14.7.3 DESARROLLOS RECIENTES

14.8 BANQUILLO

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 PORTAFOLIO DE PRODUCTOS

14.8.3 DESARROLLO RECIENTE

14.9 COMPUGROUP MÉDICO

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PORTAFOLIO DE PRODUCTOS

14.9.4 DESARROLLO RECIENTE

14.9.5 CLINISYS

14.9.6 INSTANTÁNEA DE LA EMPRESA

1.1.4 PORTAFOLIO DE PRODUCTOS 120

14.9.7 DESARROLLO RECIENTE

14.1 CORPORACIÓN DE SISTEMAS EPIC

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 PORTAFOLIO DE PRODUCTOS

14.10.3 DESARROLLOS RECIENTES

14.11 EUSOFT

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 PORTAFOLIO DE PRODUCTOS

14.11.3 DESARROLLO RECIENTE

14.12 INFORS AG

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 PORTAFOLIO DE PRODUCTOS

14.12.3 DESARROLLO RECIENTE

14.13 KRITILIMS.IN

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 PORTAFOLIO DE PRODUCTOS

14.13.3 DESARROLLO RECIENTE

14.14 LABSOLS

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 PORTAFOLIO DE PRODUCTOS

14.14.3 DESARROLLO RECIENTE

14.15 SOLUCIONES LABVANTAGE INC.

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 PORTAFOLIO DE PRODUCTOS

14.15.3 DESARROLLO RECIENTE

14.16 Sistema de gestión de la calidad de la calidad

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 PORTAFOLIO DE PRODUCTOS

14.16.3 DESARROLLOS RECIENTES

14.17 CORPORACIÓN MCKESSON

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 ANÁLISIS DE INGRESOS

14.17.3 PORTAFOLIO DE PRODUCTOS

14.17.4 DESARROLLO RECIENTE

14.18 NOVATEK INTERNACIONAL

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 PORTAFOLIO DE PRODUCTOS

14.18.3 DESARROLLO RECIENTE

14.19 CORPORACIÓN SHIMADZU

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 ANÁLISIS DE INGRESOS

14.19.3 PORTAFOLIO DE PRODUCTOS

14.19.4 DESARROLLO RECIENTE

14.2 SIEMENS AG

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 ANÁLISIS DE INGRESOS

14.20.3 PORTAFOLIO DE PRODUCTOS

14.20.4 DESARROLLO RECIENTE

14.21 CORPORACIÓN STARLIMS

14.21.1 INSTANTÁNEA DE LA EMPRESA

14.21.2 PORTAFOLIO DE PRODUCTOS

14.21.3 DESARROLLO RECIENTE

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 2 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) INTEGRADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 3 LIS INDEPENDIENTES EN EL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 4 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 5 MERCADO DE SERVICIOS EN SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 6 MERCADO DE SOFTWARE DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 7 MERCADO DE SOFTWARE DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 8 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 9 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) BASADOS EN LA NUBE DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 10 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) ALOJADOS REMOTAMENTE EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 11 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) EN LAS INSTALACIONES DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 12 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 13 LABORATORIOS HOSPITALARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 14 LABORATORIOS INDEPENDIENTES DE AMÉRICA DEL NORTE EN EL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 15 LABORATORIOS DE CONSULTORIOS MÉDICOS EN EL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 16 OTROS MERCADOS DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 17 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 18 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 19 MERCADO DE SOFTWARE DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 20 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 21 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 22 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 23 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE EE. UU., POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 24 MERCADO ESTADOUNIDENSE DE SOFTWARE EN SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS), POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 25 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE EE. UU., POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 26 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE EE. UU., POR ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 27 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE EE. UU., POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 28 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE CANADÁ, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 29 MERCADO DE SOFTWARE EN SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE CANADÁ, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 30 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE CANADÁ, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 31 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE CANADÁ, POR ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 32 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE CANADÁ, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 33 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (SIL) EN MÉXICO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 34 MERCADO DE SOFTWARE EN SISTEMAS DE INFORMACIÓN DE LABORATORIO (SIL) DE MÉXICO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 35 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (SIL) EN MÉXICO, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 36 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (SIL) EN MÉXICO, POR ENTREGA, 2022-2031 (MILLONES DE USD)

TABLA 37 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (SIL) EN MÉXICO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE SISTEMAS DE GESTIÓN DE INFORMACIÓN DE LABORATORIO (LIMS) DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 9 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 DOS SEGMENTOS COMPRENDEN EL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE, POR COMPONENTE

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 DECISIÓN ESTRATÉGICA

FIGURA 14 EL AUMENTO EN EL REQUISITO DE UN PROCESO DE TOMA DE DECISIONES RÁPIDA EN BIOTECNOLOGÍA ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE DE 2024 A 2031

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE SERVICIOS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE EN 2024 Y 2031

FIGURA 16 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS PARA EL MERCADO DE SISTEMAS DE GESTIÓN DE INFORMACIÓN DE LABORATORIO DE AMÉRICA DEL NORTE

FIGURA 17 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR PRODUCTO, 2023

FIGURA 18 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR PRODUCTO, 2024-2031 (MILLONES DE USD)

FIGURA 19 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR PRODUCTO, CAGR (2024-2031)

FIGURA 20 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR PRODUCTO, CURVA DE LÍNEA DE VIDA

FIGURA 21 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR COMPONENTE, 2023

FIGURA 22 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR COMPONENTE, 2024-2031 (MILLONES DE USD)

FIGURA 23 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR COMPONENTE, CAGR (2024-2031)

FIGURA 24 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR COMPONENTE, CURVA DE LÍNEA DE VIDA

FIGURA 25 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR ENTREGA, 2023

FIGURA 26 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR ENTREGA, 2024-2031 (MILLONES DE USD)

FIGURA 27 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR ENTREGA, CAGR (2024-2031)

FIGURA 28 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR ENTREGA, CURVA DE LÍNEA DE VIDA

FIGURA 29 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2023

FIGURA 30 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024-2031 (MILLONES DE USD)

FIGURA 31 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2024-2031)

FIGURA 32 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 33 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: INSTANTÁNEA (2023)

FIGURA 34 MERCADO DE SISTEMAS DE INFORMACIÓN DE LABORATORIO (LIS) DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.