North America Laryngoscopes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.07 Billion

USD

2.44 Billion

2024

2032

USD

1.07 Billion

USD

2.44 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 2.44 Billion | |

| % | |

|

Segmentación del mercado de laringoscopios en Norteamérica por tipo (flexibles y rígidos), sistema de visualización (videolaringoscopios, laringoscopios estándar y fibrolaringoscopios), accesorios (mangos, hojas, haces de fibras, carcasas y tapas, juegos y kits, cepillos de citología, bulbos, portapilas, bolsas y otros), aplicación (diagnóstica y quirúrgica) y usuario final (hospitales, clínicas especializadas, centros ambulatorios, centros quirúrgicos y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de laringoscopios de América del Norte

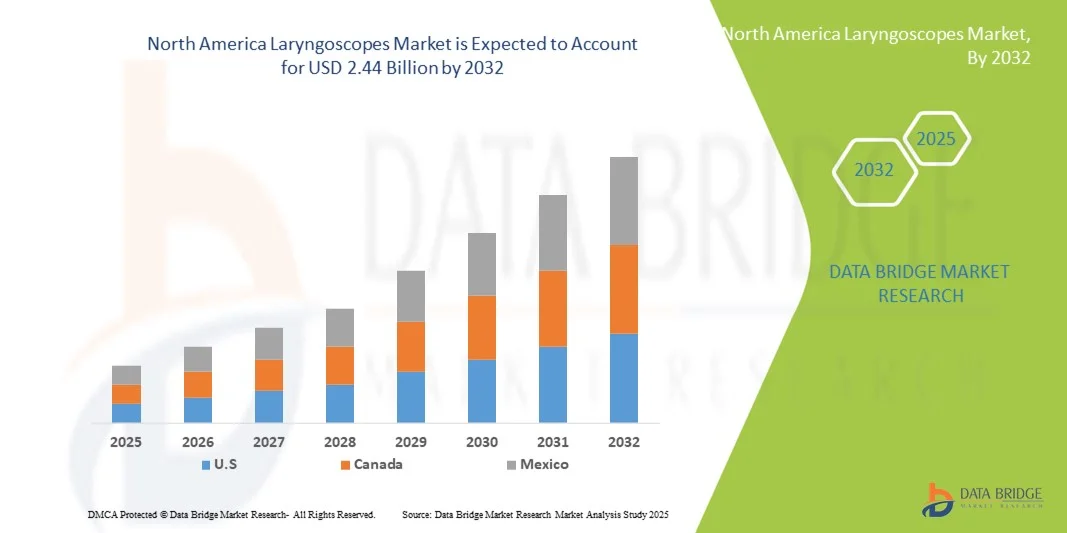

- El tamaño del mercado de laringoscopios de América del Norte se valoró en 1.070 millones de dólares en 2024 y se espera que alcance los 2.440 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 10,9% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades respiratorias, la mayor demanda de servicios médicos de urgencia y los avances tecnológicos en dispositivos médicos, lo que conlleva una mayor adopción de laringoscopios en hospitales, clínicas y centros de atención de urgencias.

- Además, la creciente demanda de soluciones para el manejo de las vías respiratorias que sean fáciles de usar, precisas y eficientes está posicionando a los laringoscopios como una herramienta fundamental para los profesionales de la salud, acelerando la adopción de dispositivos avanzados e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de laringoscopios en Norteamérica

- Los laringoscopios, dispositivos esenciales para el manejo de las vías respiratorias y la intubación en procedimientos médicos, son cada vez más importantes en hospitales, centros quirúrgicos ambulatorios y servicios de urgencias, debido a la creciente prevalencia de intervenciones respiratorias y quirúrgicas.

- La creciente demanda de dispositivos avanzados de laringoscopia se debe al aumento de la incidencia de trastornos respiratorios, al incremento de las intervenciones quirúrgicas y a la adopción de videolaringoscopios que ofrecen una mejor visualización y mayor seguridad para el paciente.

- Estados Unidos dominó el mercado de laringoscopios con la mayor cuota de ingresos, un 34,8% en 2024, gracias a una infraestructura sanitaria avanzada, un elevado gasto en salud y una fuerte adopción de dispositivos médicos innovadores, con un importante crecimiento en las instalaciones de videolaringoscopios en quirófanos y servicios de urgencias, impulsado por los avances tecnológicos tanto de fabricantes de dispositivos médicos consolidados como de empresas emergentes innovadoras.

- Se prevé que Canadá sea el país de mayor crecimiento en el mercado de laringoscopios de Norteamérica durante el período de pronóstico, debido al aumento del gasto sanitario, la expansión de las redes hospitalarias y la creciente concienciación sobre las soluciones avanzadas para el manejo de las vías respiratorias.

- El segmento de videolaringoscopios dominó el mercado con una cuota del 46,5 % en 2024, impulsado por una visualización superior, una mayor seguridad para el paciente y la creciente preferencia de los anestesiólogos y profesionales de urgencias por las técnicas de intubación mínimamente invasivas.

Alcance del informe y segmentación del mercado de laringoscopios en Norteamérica

|

Atributos |

Información clave del mercado de laringoscopios en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de laringoscopios en Norteamérica

Mayor adopción de la laringoscopia asistida por vídeo e IA

- Una tendencia significativa y en auge en el mercado de laringoscopios de Norteamérica es la creciente adopción de videolaringoscopios y sistemas de intubación asistida por IA, lo que mejora la visualización y la precisión de los procedimientos para los médicos.

- Por ejemplo, el videolaringoscopio GlideScope permite a los anestesiólogos obtener una visión clara de la vía aérea en una pantalla digital, lo que mejora las tasas de éxito en intubaciones difíciles. De forma similar, el McGRATH MAC ofrece imágenes en tiempo real y un diseño ergonómico para facilitar su manejo.

- La integración de la IA en los laringoscopios permite funciones como la detección automática de la glotis, la guía para la colocación óptima de la hoja y el análisis predictivo de la intubación, lo que mejora la seguridad del paciente. Por ejemplo, algunos modelos de King Vision utilizan la IA para ayudar en el reconocimiento visual y sugerir ajustes de posicionamiento durante procedimientos críticos.

- La integración con las plataformas digitales hospitalarias permite la monitorización y el registro centralizados de los procedimientos de intubación, lo que facilita la formación, el cumplimiento normativo y el control de calidad en diversos departamentos. Los profesionales clínicos pueden consultar los datos del procedimiento junto con las constantes vitales del paciente para optimizar la eficiencia del flujo de trabajo.

- Esta tendencia hacia herramientas de manejo de la vía aérea más inteligentes, conectadas y fáciles de usar está transformando las expectativas de los clínicos y los estándares de los procedimientos. En consecuencia, empresas como Verathon están desarrollando laringoscopios con inteligencia artificial que incorporan funciones como la detección automática de la glotis y la grabación de vídeo con fines formativos.

- La demanda de laringoscopios con vídeo y asistencia de IA está creciendo rápidamente en hospitales, centros quirúrgicos ambulatorios y servicios de urgencias, a medida que los profesionales sanitarios priorizan cada vez más la seguridad del paciente y la eficiencia de los procedimientos.

Dinámica del mercado de laringoscopios en Norteamérica

Conductor

Aumento de los procedimientos quirúrgicos e infraestructura sanitaria avanzada

- El creciente volumen de procedimientos quirúrgicos, intervenciones de atención de urgencias e ingresos en UCI es un factor importante que impulsa la mayor demanda de laringoscopios avanzados.

- Por ejemplo, en marzo de 2024, Medtronic anunció el lanzamiento de sistemas de videolaringoscopio mejorados para hospitales estadounidenses, con el objetivo de optimizar los resultados de los procedimientos y la eficiencia del flujo de trabajo en quirófanos y servicios de urgencias. Se prevé que este tipo de iniciativas de empresas clave impulsen el crecimiento del mercado de laringoscopios durante el período de pronóstico.

- La creciente concienciación sobre la seguridad del paciente y la necesidad de un manejo fiable de la vía aérea en procedimientos complejos está impulsando la adopción de laringoscopios con vídeo y asistencia de IA. Por ejemplo, los clínicos prefieren cada vez más los dispositivos King Vision para intubaciones de alto riesgo debido a su mejor visualización y precisión.

- La expansión de las redes hospitalarias, la adopción de dispositivos médicos tecnológicamente avanzados y las iniciativas gubernamentales para modernizar la infraestructura sanitaria impulsan aún más el crecimiento del mercado. Los hospitales están integrando laringoscopios modernos como parte de una inversión más amplia en tecnologías digitales para quirófanos.

- La comodidad que ofrecen la visualización mejorada, la reducción de intentos de intubación y la capacitación más eficaz para los profesionales sanitarios son factores clave que impulsan la adopción de laringoscopios avanzados en Estados Unidos y Canadá. La creciente preferencia por soluciones mínimamente invasivas y más seguras para el manejo de la vía aérea contribuye aún más a la expansión del mercado.

Restricción/Desafío

Alto coste de los dispositivos y requisitos de formación

- El coste relativamente elevado de los laringoscopios avanzados con vídeo y asistencia de IA supone un reto para su adopción generalizada, sobre todo en clínicas pequeñas y hospitales con presupuestos limitados. Dado que estos dispositivos integran imágenes avanzadas, IA y monitorización digital, los costes de adquisición y mantenimiento siguen siendo superiores a los de los laringoscopios directos tradicionales.

- Por ejemplo, algunos hospitales estadounidenses informan de tasas de adopción más lentas de los dispositivos premium GlideScope o McGRATH MAC debido a las preocupaciones sobre la inversión inicial, a pesar de las ventajas clínicas.

- Además, se requiere formación especializada para que los profesionales clínicos manejen con eficacia los laringoscopios con vídeo y los asistidos por IA, lo que puede ralentizar su implementación en entornos sanitarios de urgencias y con alta rotación de pacientes. Por ejemplo, los hospitales imparten talleres estructurados para los usuarios de King Vision con el fin de garantizar la competencia procedimental y la seguridad.

- La necesidad de actualizaciones periódicas de software, calibración de dispositivos e integración con los sistemas informáticos hospitalarios aumenta las dificultades operativas y puede obstaculizar la adopción en centros con soporte técnico limitado.

- Superar estos desafíos mediante estrategias de reducción de costos, programas de capacitación clínica mejorados e interfaces de usuario simplificadas será crucial para el crecimiento sostenido y una mayor aceptación de los laringoscopios avanzados en Norteamérica.

Alcance del mercado de laringoscopios en América del Norte

El mercado está segmentado en función del tipo, el sistema de visualización, los accesorios, la aplicación y el usuario final.

- Por tipo

Según su tipo, el mercado de laringoscopios en Norteamérica se divide en laringoscopios flexibles y rígidos. El segmento de laringoscopios rígidos dominó el mercado con la mayor cuota de ingresos (55,3%) en 2024, impulsado por su uso generalizado en procedimientos quirúrgicos y manejo de la vía aérea en situaciones de emergencia. Los laringoscopios rígidos son preferidos por su durabilidad, fiabilidad y facilidad de manejo en quirófano. Este segmento también se beneficia de la amplia familiaridad de los clínicos con ellos, la extensa disponibilidad de hojas compatibles y la integración con sistemas de vídeo para una mejor visualización. Los hospitales y centros quirúrgicos invierten cada vez más en laringoscopios rígidos debido a su versatilidad en aplicaciones diagnósticas y quirúrgicas. Las continuas innovaciones en ergonomía, calidad de los materiales e integración digital refuerzan aún más el dominio de los laringoscopios rígidos en Norteamérica.

Se prevé que el segmento de laringoscopios flexibles experimente el mayor crecimiento, con una tasa del 20,8 % entre 2025 y 2032, impulsado por la creciente demanda de procedimientos mínimamente invasivos en clínicas especializadas y centros ambulatorios. Los laringoscopios flexibles ofrecen una maniobrabilidad superior y acceso a estructuras de las vías respiratorias difíciles, lo que los hace ideales para procedimientos diagnósticos y otorrinolaringológicos complejos. La creciente preocupación por la comodidad del paciente, la reducción del trauma durante la intubación y los avances en la tecnología de fibra óptica están impulsando su adopción. Este segmento también está ganando terreno gracias a la integración con la videoimagen y la guía asistida por IA, lo que mejora la precisión de los procedimientos. El creciente uso en procedimientos ambulatorios y el aumento de los programas de formación clínica contribuyen al rápido crecimiento de los laringoscopios flexibles.

- Mediante el sistema de visualización

Según el sistema de visualización, el mercado se segmenta en videolaringoscopios, laringoscopios estándar y fibrolaringoscopios. El segmento de videolaringoscopios dominó el mercado norteamericano con una cuota de ingresos del 46,5 % en 2024, impulsado por una visualización superior de la vía aérea, una mayor seguridad del paciente y una reducción de las complicaciones de la intubación. Los videolaringoscopios se utilizan ampliamente en hospitales, centros quirúrgicos y servicios de urgencias para el manejo de la vía aérea difícil. Este segmento se beneficia del aumento de las inversiones en dispositivos médicos avanzados, la integración con plataformas de quirófano digital y la creciente preferencia de los clínicos por la guía visual en tiempo real. Las innovaciones en curso, como la detección de glotis asistida por IA, las imágenes de alta definición y los diseños ergonómicos, refuerzan aún más el dominio de los videolaringoscopios. Los hospitales y las unidades de urgencias dependen cada vez más de los videolaringoscopios para la estandarización de los protocolos de manejo de la vía aérea.

Se prevé que el segmento de laringoscopios de fibra óptica experimente el mayor crecimiento, con una tasa del 22,1 % entre 2025 y 2032, debido a sus aplicaciones especializadas en diagnósticos otorrinolaringológicos, procedimientos mínimamente invasivos y exploración de las vías respiratorias. Los laringoscopios de fibra óptica ofrecen gran flexibilidad, portabilidad y comodidad para el paciente, lo que los convierte en una opción cada vez más popular en entornos ambulatorios y especializados. La integración con la grabación de vídeo, las plataformas de telemedicina y la guía por IA está ampliando su utilidad. El creciente conocimiento sobre las técnicas no invasivas de evaluación de las vías respiratorias y la mejora de los programas de formación clínica también impulsan este rápido crecimiento. La adopción de este segmento se ve aún más acelerada por las mejoras tecnológicas en iluminación y nitidez de imagen.

- Por Accesorios

Según sus accesorios, el mercado de laringoscopios en Norteamérica se segmenta en mangos, hojas, haces de fibras, carcasas y tapas, juegos y kits, cepillos de citología, peras de goma, portapilas, bolsas y otros. El segmento de hojas dominó el mercado con una cuota del 38,7 % en 2024, debido a su papel fundamental en la realización de intubaciones precisas y la visualización de las vías respiratorias. La alta demanda de hospitales y centros quirúrgicos, junto con la necesidad de reemplazo frecuente, impulsa las ventas de hojas. Este segmento también se beneficia de las innovaciones en materiales, como el acero inoxidable y las opciones desechables, que mejoran la higiene y la seguridad. La compatibilidad con múltiples mangos de laringoscopio y la integración con sistemas de video fomentan aún más su adopción. Los hospitales y las unidades de urgencias priorizan las hojas de alta calidad para minimizar el trauma del paciente y mejorar los resultados de los procedimientos.

Se prevé que el segmento de kits y sets experimente el mayor crecimiento, con una tasa del 21,5 % entre 2025 y 2032, impulsado por la creciente necesidad de soluciones integrales y listas para usar para el manejo de la vía aérea en hospitales y unidades de urgencias. Los kits y sets suelen combinar mangos, hojas y accesorios, lo que permite a los profesionales clínicos realizar procedimientos de manera eficiente con una preparación mínima. La creciente tendencia a estandarizar las herramientas para el manejo de la vía aérea en los protocolos quirúrgicos y de urgencias está impulsando este segmento. Los avances en kits portátiles y modulares, especialmente para centros ambulatorios y especializados, favorecen aún más su rápida adopción. La mejora en la capacitación y la eficiencia del flujo de trabajo también impulsan la demanda de kits y sets.

- Por solicitud

Según su aplicación, el mercado se divide en aplicaciones diagnósticas y quirúrgicas. El segmento de aplicaciones quirúrgicas dominó el mercado norteamericano con una cuota de ingresos del 59,2 % en 2024, debido al papel fundamental de los laringoscopios en la anestesia, el manejo de la vía aérea y los procedimientos otorrinolaringológicos. Los hospitales y centros quirúrgicos dependen en gran medida de laringoscopios avanzados para realizar cirugías precisas, seguras y mínimamente invasivas. Este segmento se beneficia del aumento del volumen de cirugías, la adopción de laringoscopios con asistencia de vídeo e inteligencia artificial, y los estrictos protocolos de seguridad clínica. Los cirujanos prefieren cada vez más las intubaciones guiadas por vídeo para casos complejos, lo que refuerza el dominio del segmento quirúrgico. La continua inversión en I+D en visualización, ergonomía y guía asistida por IA fortalece la posición del segmento.

Se prevé que el segmento de aplicaciones diagnósticas experimente el mayor crecimiento, con una tasa del 19,9 % entre 2025 y 2032, impulsado por su uso cada vez mayor en clínicas de otorrinolaringología, centros ambulatorios y evaluaciones de trastornos respiratorios. Los laringoscopios flexibles y de fibra óptica se utilizan cada vez más para inspecciones no invasivas de las vías respiratorias, la detección precoz de enfermedades y diagnósticos rutinarios. La creciente concienciación sobre la comodidad del paciente, la adopción de técnicas mínimamente invasivas y la integración tecnológica con plataformas de imagen impulsan aún más este crecimiento. Los programas de formación y el aumento del volumen de procedimientos ambulatorios aceleran su adopción. El segmento también se ve favorecido por la creciente demanda de dispositivos de laringoscopia portátiles y compactos.

- Por usuario final

Según el usuario final, el mercado de laringoscopios en Norteamérica se segmenta en hospitales, clínicas especializadas, centros ambulatorios, centros quirúrgicos y otros. El segmento de hospitales dominó el mercado con una cuota de ingresos del 61,3 % en 2024, impulsado por el elevado volumen de pacientes, la diversidad de procedimientos requeridos y la inversión en equipos avanzados para el manejo de la vía aérea. Los hospitales se benefician de la centralización de las compras, la disponibilidad de personal clínico cualificado y la integración de los laringoscopios con los sistemas digitales de quirófano. Este segmento también se ve reforzado por la adopción de laringoscopios con IA y videolaringoscopios para mejorar la seguridad del paciente y la eficiencia operativa. El elevado volumen de cirugías, las necesidades de atención de urgencias y el cumplimiento normativo consolidan aún más el dominio de los hospitales.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento, con una tasa del 20,4 % entre 2025 y 2032, impulsado por la creciente demanda de procedimientos de otorrinolaringología, neumología y manejo ambulatorio de las vías respiratorias. Estas clínicas adoptan cada vez más laringoscopios flexibles, de fibra óptica y portátiles para mayor comodidad del paciente y para diagnósticos mínimamente invasivos. El creciente conocimiento sobre las evaluaciones no quirúrgicas de las vías respiratorias, el aumento del número de pacientes y la adopción de tecnologías de visualización avanzadas contribuyen al rápido crecimiento de este segmento. Las mejoras tecnológicas en portabilidad, imagen y ergonomía aceleran su adopción. Los programas de capacitación y las aplicaciones de procedimientos especializados también respaldan la expansión del segmento.

Análisis regional del mercado de laringoscopios en Norteamérica

- Estados Unidos dominó el mercado de laringoscopios con la mayor cuota de ingresos, un 34,8% en 2024, gracias a una infraestructura sanitaria avanzada, un elevado gasto en atención médica y una fuerte adopción de dispositivos médicos innovadores, con un importante crecimiento en las instalaciones de videolaringoscopios en quirófanos y servicios de urgencias, impulsado por los avances tecnológicos tanto de fabricantes de dispositivos médicos consolidados como de empresas emergentes innovadoras.

- Los hospitales, centros quirúrgicos y unidades de atención de urgencias en los EE. UU. priorizan la seguridad del paciente y la eficiencia de los procedimientos, lo que contribuye a una fuerte demanda de laringoscopios con asistencia de vídeo e IA.

- Este predominio se ve reforzado por el aumento del volumen de cirugías, la creciente prevalencia de trastornos respiratorios y de las vías respiratorias, y la fuerte adopción de procedimientos mínimamente invasivos que requieren dispositivos de laringoscopia avanzados.

Perspectivas del mercado de laringoscopios en Canadá

Se prevé que el mercado canadiense de laringoscopios experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por el aumento del gasto sanitario y la expansión de las redes hospitalarias. La creciente concienciación sobre las técnicas avanzadas de manejo de la vía aérea y la seguridad del paciente fomenta la adopción de videolaringoscopios y dispositivos flexibles. El sistema sanitario canadiense hace hincapié en la estandarización y la calidad de la atención, lo que incentiva la inversión en equipos modernos de laringoscopia. El mercado está experimentando un crecimiento en aplicaciones de diagnóstico, cirugía y urgencias, tanto con nuevas instalaciones como con la sustitución de dispositivos antiguos. Los programas de formación clínica y las iniciativas de financiación gubernamental estimulan aún más la demanda del mercado. La integración de los laringoscopios con la monitorización digital del paciente y los sistemas de historia clínica electrónica mejora la eficiencia de los procedimientos y el cumplimiento de las normas.

Perspectivas del mercado de laringoscopios en México

Se prevé que el mercado de laringoscopios en México experimente un crecimiento significativo durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria y la modernización de los hospitales. La creciente concientización sobre los procedimientos de manejo de la vía aérea, junto con el aumento del volumen de cirugías, favorece la adopción de sistemas de laringoscopia avanzados. El creciente sector privado de la salud y las clínicas especializadas emergentes en México contribuyen a la expansión del mercado. Los laringoscopios con video y los asistidos por inteligencia artificial son cada vez más populares debido a la mejor visualización y seguridad para el paciente. Los programas de capacitación para profesionales clínicos y el aumento de los procedimientos ambulatorios impulsan aún más su adopción. Además, la colaboración entre distribuidores locales y fabricantes internacionales de dispositivos médicos fortalece la accesibilidad y la disponibilidad en el mercado.

Cuota de mercado de laringoscopios en Norteamérica

La industria de laringoscopios en Norteamérica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- KARL STORZ SE & Co. KG (Alemania)

- Corporación Olympus (Japón)

- Medtronic (Irlanda)

- Teleflex Incorporated (EE. UU.)

- Ambu A/S (Dinamarca)

- Verathon Inc. (EE. UU.)

- FUJIFILM Holdings Corporation (Japón)

- Stryker (EE. UU.)

- Smiths Medical (EE. UU.)

- Hill-Rom Holdings, Inc. (EE. UU.)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Baxter (EE. UU.)

- Heine Optotechnik GmbH & Co. KG (Alemania)

- Penlon Ltd. (Reino Unido)

- Flexicare Medical Ltd. (Reino Unido)

- Rudolf Riester GmbH (Alemania)

- Clarus Medical LLC (EE. UU.)

- Intersurgical Ltd. (Reino Unido)

- Vivid Medical, Inc. (EE. UU.)

- Dispositivos médicos UE, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado de laringoscopios de Norteamérica?

- En julio de 2025, Verathon presentó el GlideScope ClearFit, un videolaringoscopio con funda protectora diseñado para una gestión rentable de la vía aérea. Combina una varilla de vídeo reutilizable con fundas desechables en varios estilos, como Mac, Miller e Hyperangle, para adaptarse a las diversas necesidades de los pacientes y a diferentes entornos clínicos.

- En abril de 2025, Karl Storz presentó el videolaringoscopio desechable Slimline C-MAC S, con un perfil más delgado para una mayor maniobrabilidad e imágenes nítidas. Diseñado para intubaciones difíciles, combina un sistema de imagen reutilizable con una hoja desechable para reducir los residuos electrónicos y el consumo de materiales. Este lanzamiento subraya el compromiso de Karl Storz con el avance de las soluciones para el manejo de la vía aérea.

- En octubre de 2024, Verathon lanzó su primer videolaringoscopio desechable fabricado con plásticos de base biológica, con el objetivo de reducir el impacto ambiental sin sacrificar el rendimiento de GlideScope. Esta innovación refleja el compromiso de Verathon con la sostenibilidad en la fabricación de dispositivos médicos.

- En junio de 2024, AirLife anunció una alianza con HEINE para distribuir el videolaringoscopio visionPRO en Norteamérica. Esta colaboración amplía la cartera de productos de AirLife, ofreciendo a los profesionales sanitarios soluciones avanzadas para el manejo de las vías respiratorias.

- En junio de 2023, Teleflex firmó un acuerdo de distribución exclusiva con Shenzhen Insighters Medical Technology Co., Ltd. para el sistema de videolaringoscopio Insighters en EE. UU. Esta alianza tiene como objetivo ampliar la oferta de Teleflex para el manejo de las vías respiratorias con soluciones innovadoras de videolaringoscopia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.