North America Manual Resuscitators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

193.20 Million

USD

330.46 Million

2025

2033

USD

193.20 Million

USD

330.46 Million

2025

2033

| 2026 –2033 | |

| USD 193.20 Million | |

| USD 330.46 Million | |

| % | |

|

Segmentación del mercado de reanimadores manuales en Norteamérica, por producto (reanimador autoinflable, reanimador inflado por flujo y pieza en T), modalidad (desechable y reutilizable), material (silicio, PVC y caucho), tecnología (válvula de seguridad, válvula de descarga, neumática, doble pared, mascarilla y otras), tipo de paciente (adulto, pediátrico y lactante), aplicación (EPOC, paro cardiorrespiratorio, anestesia, asma y otras), usuario final (hospital, centros de cirugía ambulatoria, ejército, centros de diagnóstico especializados y vehículos de transporte de emergencia), canal de distribución (licitaciones directas, ventas minoristas y ventas en línea) - Tendencias del sector y pronóstico hasta 2033

¿Cuál es la tasa de crecimiento y tamaño del mercado de reanimadores manuales de América del Norte

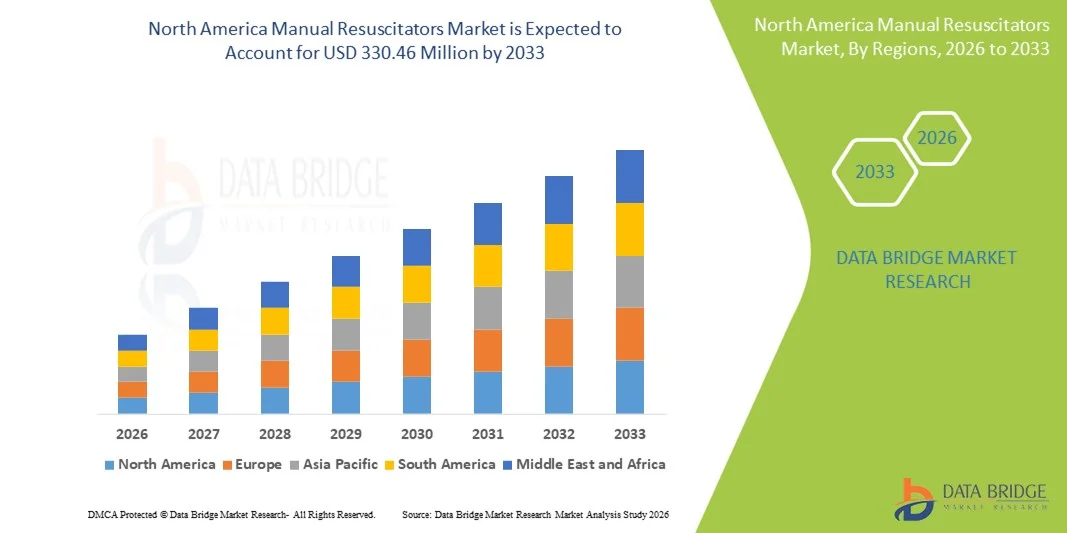

- Según Data Bridge Market Research Analysis, el tamaño del mercado de reanimadores manuales de América del Norte fue valoradoUSD 193.2 Millones en 2025y se espera que alcanceUSD 330.46 Millones en 2033, aCAGR of 6.94%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente incidencia de trastornos respiratorios, el aumento del número de casos médicos de emergencia y la creciente demanda de dispositivos eficaces de ventilación en hospitales, atención ambulatoria y entornos de emergencia prehospitalarios, lo que da lugar a una adopción más amplia de resuscitadores manuales en todos los sistemas sanitarios.

- Además, el aumento de la conciencia entre los profesionales de la salud acerca de la importancia del apoyo respiratorio inmediato y fiable, junto con los avances en el diseño manual del reanimador para mejorar la seguridad, la facilidad de uso y el control de infecciones, está acelerando la toma de soluciones de reanimadores manuales, lo que aumenta significativamente el crecimiento general del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):USD 193.2 Millones

- Valor de mercado esperado (2033):USD 330,46 Million

- CAGR prefabricado (2026–2033):6.94%

North America Manual Resuscitators Market Analysis

- Los reanimadores manuales, diseñados para proporcionar ventilación de presión positiva durante las situaciones de insuficiencia respiratoria y emergencia, son dispositivos médicos esenciales para salvar vidas ampliamente utilizados en hospitales, ambulancias y centros de atención de emergencia debido a su fiabilidad, facilidad de uso y capacidad para funcionar sin fuentes de energía externa

- La creciente demanda de reanimadores manuales se debe principalmente al aumento de la prevalencia de enfermedades respiratorias, el aumento del número de procedimientos quirúrgicos, el crecimiento de los servicios médicos de emergencia y el aumento de la preparación para situaciones de atención crítica, junto con un énfasis creciente en la seguridad del paciente y el control de infecciones

- Estados Unidos dominó el mercado de reanimadores manuales con la mayor proporción de ingresos del 39,8% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de equipos médicos de emergencia, fuerte presencia de fabricantes de dispositivos médicos clave, y sistemas de respuesta de emergencia bien establecidos, con otros países de América del Norte contribuyendo a una importante actividad de mercado debido a las robustas redes hospitalarias y volúmenes de procedimientos elevados

- Se espera que el Canadá sea la región de más rápido crecimiento en el mercado de reanimadores manuales durante el período previsto, registrando una fuerte CAGR del 8,7%, impulsada por el mejoramiento de la infraestructura sanitaria, el aumento del gasto sanitario, el aumento de la conciencia deemergenciay crecientes poblaciones de pacientes en hospitales, centros quirúrgicos ambulatorios y unidades de respuesta de emergencia

- El segmento reutilizable representó la mayor parte de ingresos del mercado de aproximadamente 57,3% en 2025, impulsada por su eficiencia de costo para el uso hospitalario a largo plazo

Report Scope and Manual Resuscitators Market Segmentation

|

Atributos |

Resucitados manuales Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

•Medtronic(Irlanda) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de reanimadores manuales de América del Norte

Aumento del énfasis mundial en la preparación de emergencias y la preparación de cuidados críticos

- Una tendencia significativa y aceleradora en el mercado mundial de reanimadores manuales es el enfoque cada vez mayor en la preparación para situaciones de emergencia y el apoyo respiratorio de respuesta rápida en hospitales, centros de atención ambulatoria y servicios de emergencia prehospitales en todo el mundo. Las crecientes incidencias de paro cardíaco, insuficiencia respiratoria, casos de trauma y procedimientos quirúrgicos refuerzan el papel esencial de los reanimadores manuales como dispositivos de salvavidas en primera línea

- Por ejemplo, los sistemas sanitarios de América del Norte y Europa están fortaleciendo las capacidades de emergencia y atención intensiva mediante la ampliación de las flotas de ambulancias y la mejora de los departamentos de emergencia hospitalarios, lo que conduce a la adquisición constante de reanimadores manuales para la atención de adultos, pediátricos y neonatales

- Mejoras continuas del producto, como el aumento de la eficiencia de la entrega de oxígeno, mejores mecanismos de válvula y diseños ergonómicos de bolsa, están mejorando el rendimiento clínico al tiempo que reduce la fatiga del operador durante la ventilación manual prolongada

- El cambio global hacia los reanimadores manuales de uso único y desechables está cobrando impulso, impulsado por una mayor conciencia de control de infecciones y protocolos de higiene hospitalaria más estrictos, especialmente en el entorno de salud post-pandemia

- Esta creciente preferencia por soluciones de ventilación seguras, fiables y fácilmente desplegadas influye en los fabricantes para centrarse en materiales ligeros, componentes sin látex y en el cumplimiento de las normas internacionales de seguridad

- Colectivamente, estos acontecimientos están remodelando las estrategias mundiales de adquisición y reforzando el papel de los reanimadores manuales como dispositivos indispensables en la medicina de emergencia, la anestesia y la configuración de atención crítica

North America Manual Resuscitators Market Dynamics

Conductor

Aumento de la incidencia de emergencias respiratorias y ampliación de la infraestructura sanitaria

- La creciente carga global de trastornos respiratorios, enfermedades cardiovasculares, accidentes de tránsito e intervenciones quirúrgicas es un conductor clave que acelera la demanda de reanimadores manuales, que son esenciales para el apoyo inmediato a la ventilación durante emergencias potencialmente mortales

- Por ejemplo, la ampliación de la infraestructura sanitaria en las economías emergentes, junto con la modernización de los servicios médicos de emergencia en las regiones desarrolladas, está impulsando la adopción generalizada de reanimadores manuales en hospitales, clínicas y sistemas de transporte de emergencia

- Los reanimadores manuales se utilizan ampliamente durante la inducción de anestesia, el transporte de pacientes, la reanimación neonatal y la gestión de vías aéreas de emergencia, lo que los convierte en un componente crítico del equipo médico estándar en todo el mundo

- Aumento de las inversiones en programas de capacitación en respuesta de emergenciaSaludlos profesionales y los primeros equipos están apoyando el crecimiento del mercado, ya que la ventilación manual sigue siendo una habilidad fundamental en los protocolos básicos y avanzados de apoyo a la vida

- Además, la asequibilidad, la portabilidad y la independencia de la electricidad hacen que los reanimadores manuales sean particularmente valiosos en entornos de bajos recursos, situaciones de respuesta a desastres y entornos de atención remota, fortaleciendo aún más la demanda mundial

Restraint/Challenge

Presiones de costos y estándares de calidad incongruentes en todas las regiones

- A pesar de la fuerte demanda, el mercado mundial de reanimadores manuales enfrenta desafíos relacionados con las presiones de costos, especialmente en los sistemas sanitarios limitados por recursos, donde las limitaciones presupuestarias pueden restringir el acceso a dispositivos de reanimación de alta calidad o desechables

- Por ejemplo, las autoridades reguladoras de varios países han informado de memorias y advertencias relacionadas con reanimadores manuales de baja calidad con válvulas defectuosas o una entrega inadecuada de oxígeno, destacando los riesgos asociados con costos derivadosadquisicionesand inconsistent manufacturing standards

- La variabilidad de los estándares regulatorios y la calidad de los productos en todas las regiones puede dar lugar a la circulación de dispositivos de bajo costo, subestándar, suscitando preocupaciones en materia de seguridad, durabilidad y eficacia clínica

- La capacitación inadecuada o el uso indebido de reanimadores manuales en ciertos entornos de salud pueden limitar su eficacia y aumentar el riesgo de complicaciones relacionadas con la ventilación

- Además, el costo recurrente asociado con reanimadores desechables y accesorios de reemplazo puede añadir a la carga operacional de las instalaciones sanitarias con altos volúmenes de pacientes

- Para mantener el crecimiento del mercado mundial a largo plazo será esencial abordar estos desafíos mediante una supervisión reglamentaria más estricta, iniciativas de capacitación estandarizadas y el desarrollo de soluciones de reanimación manual eficaces en función de los costos y de alta calidad

North America Manual Resuscitators Market Scope

El mercado se segmenta sobre la base de producto, modalidad, material, tecnología, tipo de paciente, aplicación, usuario final y canal de distribución.

- Por producto

Sobre la base del producto, el mercado de reanimadores manuales se segmenta en Resucicitador autoinflado, reanimador inflador de flujo y reanimador T-Piece. El segmento de reanimación autoinflada dominó la mayor parte de ingresos del mercado de aproximadamente 48,5% en 2025, principalmente debido a su uso generalizado en situaciones de emergencia y atención crítica. Estos dispositivos funcionan independientemente sin la necesidad de una fuente de gas externa, haciéndolos altamente fiables en escenarios de transporte prehospital y de emergencia. Su facilidad de operación permite el despliegue rápido tanto de médicos capacitados como de personal de emergencia. Los reanimadores autoinflados se utilizan ampliamente en hospitales, ambulancias, unidades médicas militares y equipos de respuesta a desastres. La compatibilidad con depósitos de oxígeno y máscaras en todos los grupos de pacientes aumenta aún más la demanda. Su durabilidad y larga vida útil de estante apoyan la adquisición a gran escala. Además, las aprobaciones reglamentarias y la estandarización en todos los sistemas mundiales de salud refuerzan la adopción. La eficacia en función de los costos en comparación con los sistemas automatizados avanzados contribuye aún más a la dominación.

Se espera que el segmento de reanimación de piezas T sea testigo de la CAGR más rápida de alrededor del 8,9% de 2026 a 2033, impulsada por el aumento de la adopción en unidades de cuidados intensivos neonatales y pediátricas. Estos dispositivos proporcionan un control preciso sobre la presión inspiratoria pico y el PEEP, reduciendo los riesgos de lesión pulmonar. Aumentar la conciencia de las estrategias de ventilación que protegen los pulmones apoya la demanda. Aumentar el enfoque global en los programas de reanimación neonatal acelera aún más el crecimiento. Los avances tecnológicos que mejoran la consistencia de la presión aumentan la confianza clínica. El aumento de las tasas de natalidad prematuro a nivel mundial contribuye significativamente. La ampliación de la infraestructura de la UCI en las economías emergentes alimenta aún más la adopción.

- Por modalidad

Sobre la base de la modalidad, el mercado de reanimadores manuales se segmenta en Desechables y Reutilizables. El segmento reutilizable representó la mayor parte de ingresos del mercado de aproximadamente 57,3% en 2025, impulsada por su eficiencia de costo para el uso hospitalario a largo plazo. Los hospitales y centros quirúrgicos prefieren reanimadores reutilizables debido a su durabilidad y capacidad para soportar ciclos repetidos de esterilización. Estos dispositivos son ampliamente utilizados en UCI, salas de operaciones y departamentos de emergencia. Los protocolos de control de infecciones fuertes permiten una reutilización segura en entornos controlados. La disponibilidad de modelos reutilizables basados en silicona de alta calidad apoya aún más la demanda. Las restricciones presupuestarias en los hospitales públicos también favorecen soluciones reutilizables. El aumento de las inversiones en infraestructura sanitaria en las regiones en desarrollo contribuye a la adopción sostenida. Las instituciones de capacitación también dependen en gran medida de modelos reutilizables para fines de simulación.

Se prevé que el segmento desechable registrará la CAGR más rápida de alrededor del 9,4% de 2026 a 2033, impulsada por mayores preocupaciones sobre la contaminación cruzada y las infecciones hospitalarias. Los reanimadores desechables son cada vez más preferidos en los vehículos de transporte de emergencia y en los entornos de campo. La pandemia COVID-19 aumentó considerablemente la demanda de dispositivos médicos de uso único. El crecimiento de las redes de gestión de los ecosistemas acelera aún más la adopción. Menor costo inicial y uso de soporte de conveniencia en ajustes limitados por recursos. El énfasis regulatorio en la prevención de la infección fortalece el crecimiento. La expansión de los servicios de salud en el hogar también contribuye.

- Por material

Sobre la base del material, el mercado se segmenta en Silicona, PVC y Caucho. El segmento de silicio dominaba el mercado con una cuota de ingresos de casi 45,8% en 2025, debido a su biocompatibilidad y durabilidad superior. Los reanimadores de silicona ofrecen una excelente flexibilidad y resistencia al crack bajo la esterilización repetida. Estas propiedades las hacen ideales para aplicaciones reutilizables en hospitales. Los materiales de silicona también reducen el riesgo de reacciones alérgicas y malestar paciente. La alta transparencia permite una mejor visualización durante la ventilación. Los ciclos de vida de productos largos reducen los costos de sustitución. La adopción creciente en instalaciones sanitarias avanzadas apoya el dominio. Los fabricantes prefieren cada vez más silicona para líneas de productos premium.

Se espera que el segmento de PVC crezca en el CAGR más rápido de aproximadamente 8,1% durante 2026–2033, impulsado por su idoneidad para los reanimadores desechables. PVC ofrece ventajas de coste y facilidad de producción masiva. Aumentar la demanda de dispositivos de uso único apoya el crecimiento. La mejora de la flexibilidad y la seguridad aumenta aún más la adopción. El aumento de la demanda de atención de emergencia acelera las adquisiciones. Los dispositivos de PVC son ampliamente utilizados en ambulancias y centros de atención temporal. La expansión del acceso a la salud en regiones de bajos ingresos alimenta el crecimiento.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en Pop-Off Valve, PEEP Valve, Pneumatic, Double Wall, Mask y Otros. El segmento de válvulas PEEP mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,6% en 2025, impulsada por su papel crítico en el mantenimiento de la presión positiva de las vías respiratorias. Las válvulas PEEP mejoran la oxigenación y evitan el colapso alveolar durante la reanimación. Estas válvulas son esenciales para manejar pacientes con insuficiencia respiratoria. El aumento de la prevalencia de EPOC y la dificultad respiratoria aguda apoya la demanda. El aumento de la conciencia clínica sobre las mejores prácticas de ventilación fortalece la adopción. La integración con los diseños de reanimador modernos aumenta aún más el uso. Los hospitales priorizan dispositivos con características de PEEP ajustables. Los procedimientos quirúrgicos y anestesia también contribuyen.

Se prevé que el segmento de tecnología de doble pared será testigo de la CAGR más rápida de alrededor del 9,2% de 2026 a 2033, impulsada por una mayor seguridad y eficiencia de ventilación. Los diseños de doble pared minimizan la fuga de gas y mejoran la consistencia del flujo de aire. Estos dispositivos son preferidos en entornos de atención de alta gravedad. Las mejoras tecnológicas aumentan la fiabilidad y la confianza clínica. Aumento de las inversiones en el crecimiento avanzado de la asistencia de emergencia. El aumento de la demanda de atención neonatal y pediátrica acelera aún más la adopción.

- Por tipo de paciente

Sobre la base del tipo de paciente, el mercado se segmenta en Adulto, Pediatría y Infantil. El segmento adulto dominaba el mercado con una cuota de ingresos de alrededor del 52,4% en 2025, impulsada por la alta incidencia de emergencias cardiopulmonares entre adultos. El aumento de la prevalencia de enfermedades cardiovasculares aumenta la demanda de reanimación. Los adultos representan la mayoría de las entradas de urgencia. Los casos de trauma y accidentes contribuyen aún más. Los hospitales y el EMS priorizan los reanimadores de tamaño adulto. El envejecimiento de las poblaciones mundialmente fortalece el dominio. El aumento de las admisiones de la UCI apoya la demanda sostenida. Los programas de preparación para emergencias gubernamentales también desempeñan un papel.

Se espera que el segmento infantil crezca en la CAGR más rápida de casi 9,7% de 2026 a 2033, impulsada por un mayor enfoque en la atención neonatal. El aumento de los nacimientos prematuros aumenta a nivel mundial las necesidades de reanimación. La expansión de las UCI apoya la demanda. Los avances tecnológicos adaptados para los neonatos mejoran la seguridad. Las iniciativas gubernamentales de salud maternoinfantil fomentan la adopción. Los programas de capacitación que enfatizan la reanimación neonatal apoyan aún más el crecimiento. El aumento de la conciencia entre los médicos fortalece la expansión del mercado.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en COPD, Arresto Cardiopulmonar, Anestesia, Asma y Otros. El segmento de detención cardiopulmonar representó la mayor cuota de mercado de aproximadamente 46,9% en 2025, principalmente debido al papel urgente y vital de los reanimadores manuales durante emergencias cardiacas súbitas. La detención cardiovascular requiere una gestión y ventilación inmediatas de las vías respiratorias, lo que hace que los reanimadores manuales sean indispensables en entornos de emergencia. La alta incidencia global de paro cardíaco súbito impulsa significativamente la demanda. Los departamentos de emergencia, las unidades de cuidados intensivos y las ambulancias mantienen grandes inventarios para asegurar una rápida preparación para la respuesta. El aumento de la prevalencia de enfermedades cardiovasculares refuerza aún más el dominio del segmento. Las iniciativas gubernamentales centradas en mejorar los sistemas de respuesta de emergencia contribuyen a la adopción sostenida. La desfibrilación de acceso público y los programas de formación de primer nivel aumentan la frecuencia de uso. Los hospitales priorizan la preparación para la detención cardiopulmonar en la planificación de las adquisiciones. La creciente población de edad aumenta a nivel mundial las necesidades de ventilación de emergencia. Los avances continuos en los protocolos de atención de emergencia refuerzan la dependencia de los reanimadores manuales. En general, la naturaleza crítica de la gestión de la detención cardiopulmonar sostiene el liderazgo de este segmento.

Se proyecta que el segmento de anestesia registrará el CAGR más rápido de alrededor del 8,5% de 2026 a 2033, impulsado por el aumento constante de los volúmenes quirúrgicos globales. Los reanimadores manuales se utilizan rutinariamente durante la inducción, mantenimiento y recuperación postoperatoria. El crecimiento en los procedimientos quirúrgicos ambulatorios y mínimamente invasivos apoya significativamente la demanda. La expansión de la infraestructura quirúrgica en las economías emergentes acelera la adopción. El aumento del número de cirugías electivas contribuye aún más al crecimiento. Las normas de seguridad de la anestesia mejoradas enfatizan la disponibilidad de dispositivos de ventilación de respaldo. Aumentar el uso en centros quirúrgicos ambulatorios permite una expansión más rápida. El crecimiento de las cirugías geriátricas también alimenta la demanda. Mejoras tecnológicas mejorando la facilidad de uso aumenta la confianza clínica. Programas de capacitación para el personal de anestesiología aumentan aún más la utilización. En general, la ampliación de la atención quirúrgica impulsa un crecimiento robusto en este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en Hospitales, Centros Quirúrgicos Ambulatorios, Centros de Diagnóstico Militares, Especializados y Vehículos de Transporte de Emergencia. El segmento hospitalario dominó el mercado con una cuota de ingresos de casi 58,1% en 2025, impulsada por la alta concentración de servicios de atención crítica. Los hospitales requieren reanimadores manuales en salas de emergencia, UCI, teatros operativos y salas de recuperación. Los volúmenes elevados de admisión del paciente aumentan significativamente la utilización del dispositivo. La disponibilidad de profesionales médicos capacitados garantiza un uso frecuente y correcto. El monitoreo continuo de la UCI exige sistemas de respaldo de ventilación fiables. Los presupuestos de adquisiciones sólidos permiten la compra a granel y la sustitución periódica. La expansión de los hospitales multiespecialistas apoya globalmente el dominio sostenido. Las inversiones gubernamentales en infraestructura hospitalaria refuerzan aún más la adopción. Los hospitales también sirven como centros de formación primaria, aumentando la familiaridad con los dispositivos. El aumento de los casos de trauma y emergencia refuerza la demanda. En general, los hospitales siguen siendo el centro central para el uso de dispositivos de reanimación.

Se espera que el segmento de vehículos de transporte de emergencia sea testigo de la CAGR más rápida de alrededor del 9,0% de 2026 a 2033, impulsada por la rápida expansión de los servicios médicos de emergencia. La creciente urbanización aumenta la incidencia de accidentes y traumas, lo que aumenta la demanda de ambulancias. La ventilación prehospitalaria es fundamental para la supervivencia del paciente durante el transporte. Los gobiernos están invirtiendo fuertemente en la expansión de la flota de ambulancias. Aumento de los programas de preparación para desastres apoyan el crecimiento del segmento. Los reanimadores portátiles y fáciles de usar se prefieren en vehículos de emergencia. El aumento de la conciencia de la intervención temprana mejora la utilización. El crecimiento de los servicios privados de ambulancia acelera aún más la adopción. Los avances tecnológicos mejoran la portabilidad y durabilidad. La formación de paramédicos aumenta el uso efectivo. En general, la expansión de la atención de emergencia prehospitalaria contribuye al rápido crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en Direct Tenders, Retail Sales y Ventas Online. El segmento de licitaciones directas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 49,7% en 2025, impulsada por la adquisición a gran escala por hospitales y organismos gubernamentales de salud. La compra a granel mediante licitaciones garantiza la eficiencia de los costos y la coherencia de los suministros. Los sistemas de salud pública dependen en gran medida de procesos de licitación centralizados. Los contratos a largo plazo proporcionan corrientes de ingresos estables para los fabricantes. La fijación de precios competitivos fortalece la participación de los proveedores. Las directrices de adquisición estandarizadas favorecen a las marcas establecidas. Los prestamistas garantizan el cumplimiento de las normas reglamentarias y de calidad. Los programas de preparación para emergencias dependen de la adquisición basada en la licitación. Los grandes hospitales de enseñanza prefieren este canal para la confiabilidad del volumen. Los ciclos de demanda predecibles sostienen el dominio. En general, la compra institucional mantiene las ofertas directas.

Se prevé que el segmento de ventas online crezca en la CAGR más rápida de alrededor del 10,1% de 2026 a 2033, impulsada por el aumento de la digitalización de las adquisiciones sanitarias. Las plataformas en línea ofrecen fácil acceso a una amplia gama de productos. Las pequeñas clínicas y centros de diagnóstico prefieren cada vez más la compra en línea. El procesamiento de pedidos más rápido y la entrega por puerta mejoran la adopción. El precio transparente aumenta la confianza del comprador. El crecimiento del comercio electrónico en suministros médicos acelera la demanda. La logística mejorada y los sistemas de cadena fría soportan la fiabilidad. Aumentar el uso de mercados digitales por proveedores privados de salud alimenta el crecimiento. Los canales en línea permiten una fácil comparación de las especificaciones. Aumentar la penetración de Internet en mercados emergentes fortalece la expansión. En general, las tendencias de las adquisiciones digitales impulsan un rápido crecimiento.

North America Manual Resuscitators Market Regional Analysis

- Se espera que el mercado de reanimadores manuales de América del Norte crezca durante el período previsto de 2026 a 2033

- Conducido por la mejora de la infraestructura sanitaria, el aumento del gasto sanitario y la sensibilización de la atención médica de emergencia

- Las iniciativas gubernamentales para fortalecer la preparación para situaciones de emergencia y la capacidad de atención crítica apoyan aún más el crecimiento regional

U.S. Manual Resuscitators Market Insight

El mercado de reanimadores manuales de los Estados Unidos dominaba el mercado de reanimadores manuales con la mayor proporción de ingresos del 39,8% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de equipos médicos de emergencia, fuerte presencia de fabricantes claves de dispositivos médicos y sistemas de respuesta de emergencia bien establecidos. Otros países de América del Norte también contribuyen a una importante actividad de mercado debido a las sólidas redes hospitalarias y a los elevados volúmenes de procedimientos.

Canada Manual Resuscitators Market Insight

Se espera que el mercado de reanimadores manuales del Canadá sea la región de mayor crecimiento en el mercado de reanimadores manuales durante el período previsto, registrando una fuerte CAGR del 8,7%, impulsada por la mejora de la infraestructura sanitaria, el aumento del gasto sanitario, la sensibilización de la atención de emergencia y la creciente población de pacientes en hospitales, centros quirúrgicos ambulatorios y unidades de respuesta de emergencia.

North America Manual Resuscitators Market Share

La industria de reanimadores manuales está dirigida principalmente por empresas bien establecidas, incluyendo:

• Medtronic (Irlanda)

• Smiths Medical (U.K.)

•Médico Laerdal (Noruega)

• Teleflex Incorporated (U.S.)

• Resmed (U.S.)

• WEINMANN Emergency Medical Technology (Alemania)

•Intersurgical Ltd. (U.K.)

• Médico de Mercurio (U.S.)

• Pulmodyne, Inc. (Estados Unidos)

•Besmed Health Business Corp. (Taiwan)

• CareFusion (U.S.)

• Flexicare Medical Ltd. (Reino Unido)

• Medline Industries, Inc. (U.S.)

• HSINER Co., Ltd. (Taiwan)

•Fuji Systems Corp. (Japón)

• Nonin Medical, Inc. (U.S.)

• Drägerwerk AG " Co. KGaA (Alemania)

Armstrong Medical Ltd. (U.K.)

Novedades en el mercado de reanimadores manuales de América del Norte

- En marzo de 2021, Ambu A/S anunció una ampliación de la capacidad de producción de sus reanimadores manuales y otros dispositivos respiratorios para satisfacer la creciente demanda mundial de atención de emergencia tras la pandemia COVID-19. La expansión se centró en garantizar el suministro ininterrumpido de máscaras de válvula de bolsa (BVM) para hospitales, vehículos de transporte de emergencia y unidades de atención crítica. Este movimiento destacó el compromiso de Ambu con el fortalecimiento de la preparación para emergencias respiratorias en todo el mundo

- En julio de 2021, Laerdal Medical introdujo mejoras en su cartera de reanimación manual reutilizable, haciendo hincapié en el control de infección mejorado, la durabilidad y la facilidad de limpieza para el hospital y la configuración prehospitalaria. Estas mejoras abordaron mayores requisitos de higiene después de la pandemia y reforzaron el liderazgo de Laerdal en soluciones de ventilación de emergencia

- En febrero de 2022, Intersurgical Ltd. recibió aprobaciones regulatorias en múltiples regiones para sus reanimadores manuales de próxima generación con válvulas PEEP integradas y opciones de monitoreo de presión. Las aprobaciones permitieron una mayor comercialización de sistemas avanzados de BVM diseñados para mejorar la seguridad del paciente durante la ventilación de emergencia

- En septiembre de 2022, Smiths Medical (actualmente parte de ICU Medical) anunció la integración de su cartera de atención respiratoria de emergencia, incluyendo reanimadores manuales, en la red mundial de distribución de ICU Medical después de su adquisición. This development strengthened supply chain efficiency and expanded global access to manual resuscitation devices

- En abril de 2023, Laerdal Medical lanzó un sistema actualizado de reanimación manual neonatal diseñado para ofrecer una ventilación más controlada para recién nacidos y bebés prematuros. El producto incorpora una mejor precisión en la entrega de oxígeno y un diseño ergonómico, apoyando prácticas de reanimación neonatal más seguras en hospitales y centros de maternidad

- En agosto de 2023, Ambu A/S presentó una nueva gama de reanimadores manuales desechables para reducir los riesgos de contaminación cruzada en los departamentos de emergencia y los servicios de ambulancia. El lanzamiento se alinea con la creciente demanda de dispositivos de emergencia de uso único impulsados por protocolos de prevención de infecciones más estrictos

- In January 2024, Intersurgical Ltd. announced U.S. FDA 510(k) clearance for an enhanced bag valve mask manual resuscitator intended for adult, pediatric, and neonatal applications. La autorización amplió la huella de la empresa en el mercado de atención respiratoria de emergencia norteamericano

- En junio de 2024, Smiths Medical informó de la ampliación de su huella de fabricación en América del Norte y América Latina para apoyar una mayor demanda de reanimadores manuales y productos críticos de gestión de vías aéreas. La inversión tenía por objeto mejorar la disponibilidad regional y reducir los plazos para el equipo médico de emergencia

- En octubre de 2024, Vyaire Medical destacó las inversiones estratégicas en R plagaD centradas en mejorar la ergonomía, el control de presión y la compatibilidad de los reanimadores manuales con accesorios modernos de ventilación. This development reflected industry-wide emphasis on enhancing clinician usability and patient safety

- En febrero de 2025, los análisis mundiales del mercado indicaron la adopción acelerada de reanimadores manuales en América del Norte debido al aumento de las adquisiciones gubernamentales para vehículos de transporte de emergencia y hospitales públicos. Los fabricantes respondieron ampliando las asociaciones de distribución y la producción localizada para servir a los mercados emergentes

- En mayo de 2025, varios fabricantes líderes, entre ellos Ambu y Laerdal, destacaron las iniciativas de sostenibilidad incorporando materiales reciclables y ecológicos en componentes de reanimación manual. Esta tendencia marcó un cambio hacia la fabricación ambientalmente responsable en el sector de dispositivos médicos de emergencia

- En noviembre de 2025, los informes de la industria confirmaron la creciente integración de los reanimadores manuales en los kits de atención de emergencia estandarizados utilizados por proveedores de servicios de emergencia, unidades médicas militares y equipos de respuesta a desastres en todo el mundo. This development reinforced the critical role of manual resuscitators in global emergency preparedness frameworks

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.