North America Oil Refining Catalyst Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.65 Billion

USD

2.52 Billion

2025

2033

USD

1.65 Billion

USD

2.52 Billion

2025

2033

| 2026 –2033 | |

| USD 1.65 Billion | |

| USD 2.52 Billion | |

| % | |

|

Segmentación del mercado de catalizadores para refinación de petróleo en Norteamérica, por tipo (hidrotratamiento, craqueo catalítico fluidizado (FCC), craqueo catalítico fluidizado de residuos (RFCC), hidrocraqueo y otros), catalizador (zeolitas, metales y productos químicos), canal de distribución (ventas directas/B2B, distribuidores/distribuidores externos/comerciantes, comercio electrónico y otros), aplicación (diésel, queroseno, desparafinado de destilados y otros): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de catalizadores en América del Norte

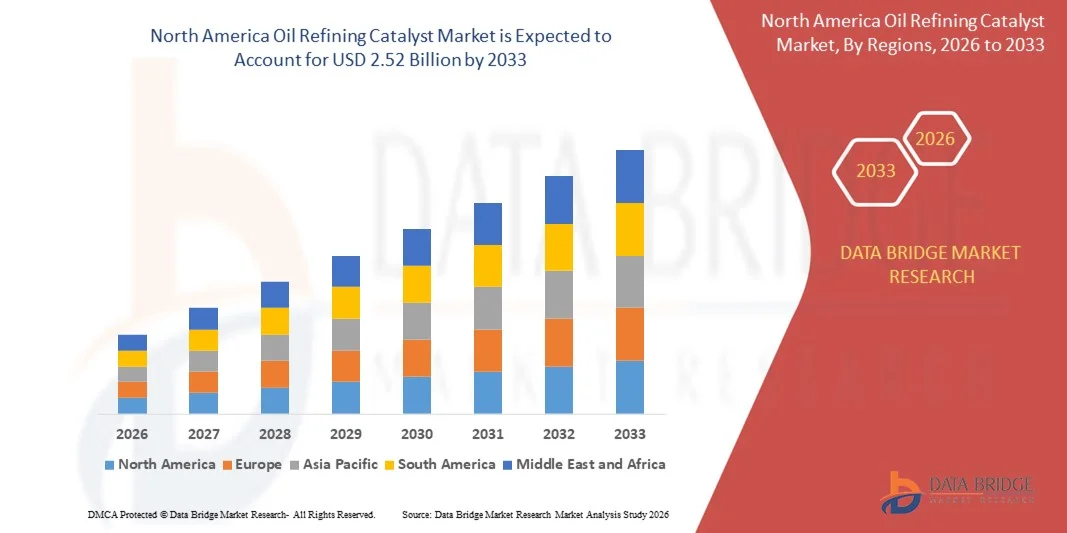

- Según Data Bridge Market Research Analysis El tamaño del mercado del catalizador de refinación de petróleo en América del Norte se valoró enUSD 1.65 mil millones en 2025y se espera que alcanceUSD 2.52 billion by 2033, aCAGR of 5.40%durante el período previsto

- El crecimiento de los mercados se debe principalmente al aumento de la demanda de combustibles más limpios, normas ambientales más estrictas y a una mayor adopción de procesos catalíticos avanzados en las operaciones de refinado del petróleo

- El segmento de hidrotratamiento dominaba el mercado en 2024, representando más del 38% de la cuota total de ingresos, impulsada por normas estrictas de emisión de azufre y la necesidad generalizada de producir gasóleo y gasolina ultrabajos

Tamaño del mercado

- Valor de mercado de América del Norte (2025): USD 1,65 millones

- Valor de mercado esperado (2033): USD 2.52 billón

- Predicción de CAGR (2026–2033): 5.40%

¿Cuáles son los principales Takeaways of Oil Refining Catalyst Market

- Los catalizadores de refinación de petróleo son materiales críticos utilizados para mejorar las reacciones químicas durante los procesos de refinación, lo que permite una mayor eficiencia de conversión, una mejor calidad del combustible y una reducción del azufre y las emisiones, lo que contribuye al cumplimiento de las normas ambientales

- La creciente demanda de catalizadores de refinación de petróleo se debe en gran medida a la necesidad de soluciones de refinación de alto rendimiento, eficaces en función de los costos y acordes con el medio ambiente, respaldadas por el aumento del consumo de combustible, la modernización de las refinerías y las inversiones sostenidas en la optimización de procesos ycatalizadorinnovación

- EE.UU. dominaba el mercado de catalizadores de refinación de petróleo de América del Norte con una cuota estimada de ingresos del 65,30% en 2025, respaldada por una fuerte demanda de refinación de petróleo, mejoramiento de combustible, producción petroquímica y aplicaciones de procesamiento de residuos

- Se prevé que el Canadá registrará el CAGR más rápido de alrededor del 8,5% durante el período previsto, impulsado por el aumento de la adopción de catalizadores de refinación de petróleo en la actualización de crudos pesados, el procesamiento de residuos y la producción de combustible limpio

- El segmento de 1000nm-1500nm dominó el mercado con una cuota de mercado del 45,8% en 2024, debido a la fuerte demanda en comunicaciones ópticas,LiDARy teleobservación. Los láseres de esta gama proporcionan una transmisión óptima a través de redes de fibra óptica, alta sensibilidad para aplicaciones de detección y rendimiento confiable para el procesamiento industrial. Su compatibilidad con sistemas e instrumentación fotónicos ampliamente utilizados aumenta su adopción en los sectores de investigación, industrial y de telecomunicaciones

Report Scope and Oil Refining Catalyst Market Segmentation

|

Atributos |

Petróleo que hace referencia al mercado clave catalizador |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la Tendencia Clave en el Mercado de Catalyst Refining Oil

Cambio hacia combustibles más limpios y procesos avanzados de reflexión

- El mercado de catalizadores de refinación de petróleo es testigo de un fuerte impulso debido al creciente cambio hacia la producción de combustible más limpio y tecnologías avanzadas de refinación. Los catalizadores de refinación de petróleo desempeñan un papel crucial para que los refinadores puedan cumplir normas estrictas de calidad del combustible mejorando la eficiencia de la conversión y reduciendo el azufre y las emisiones

- Por ejemplo, BASF SE y Johnson Matthey están mejorando continuamente sus carteras de catalizadores de hidrotratamiento e hidrocratización para apoyar la producción de combustibles de azufre ultrabajo. Del mismo modo, Honeywell UOP ofrece catalizadores avanzados de FCC e hidroprocesamiento que ayudan a las refinerías a mejorar los rendimientos y a cumplir con las regulaciones ambientales

- En las operaciones de procesamiento de combustible, los catalizadores de refinación de petróleo permiten a los refinadores maximizar la producción de alimentos crudos más pesados manteniendo al mismo tiempo alta calidad del producto. Su capacidad para mejorar la selectividad de reacción es compatible con mayores rendimientos de gasolina, diesel y combustible de chorro, reduciendo los desechos operativos

- Dentro de las unidades de actualización y conversión, los catalizadores de refinación de aceite aumentan la flexibilidad de procesamiento permitiendo que los refinadores se adapten a diferentes cualidades de crudo. Esta capacidad es cada vez más importante a medida que las refinerías se desplazan hacia el procesamiento de materias primas más pesadas y no convencionales

- Los catalizadores de refinación de petróleo también demuestran una importancia creciente en la mejora de los residuos y el procesamiento de biocombustibles, apoyando los esfuerzos de los refinadores para alinearse con los objetivos de sostenibilidad y las estrategias de transición energética

- En general, la creciente adopción de catalizadores de refinación de petróleo para la producción de combustible más limpio pone de relieve su papel esencial en las operaciones modernas de refinación. Su eficiencia, adaptabilidad y cumplimiento regulatorio los posicionan firmemente como piedra angular de las tecnologías de refinería de próxima generación

¿Cuáles son los principales impulsores del mercado de catalizadores

- La creciente necesidad de una mayor eficiencia de refinación y el cumplimiento ambiental es un importante impulsor que acelera el mercado de catalizadores de refinación de petróleo. Estos catalizadores permiten mejorar las tasas de conversión, reducir las emisiones y mejorar la calidad del combustible en los procesos de refinación

- Por ejemplo, Clariant y Axens ofrecen soluciones avanzadas de catalizador que apoyan la eliminación de azufre y el aumento de la octana al reducir el consumo de energía. Empresas como Haldor Topsoe también están desarrollando catalizadores de alto rendimiento diseñados para largas vidas operacionales y una mayor flexibilidad de materia prima

- La capacidad de los catalizadores de refinación de petróleo para mejorar la optimización del rendimiento ayuda a los refinadores a reducir los costos operacionales manteniendo el cumplimiento de las normas de combustible en evolución. Este equilibrio entre el rendimiento y la eficiencia fortalece su valor económico a largo plazo

- El aumento de las inversiones en la modernización de las refinerías y la ampliación de la capacidad contribuye aún más a la demanda de catalizadores, en particular en las unidades de hidroprocesamiento y FCC, donde los catalizadores son fundamentales para el desempeño operacional

- El énfasis del mercado en combinar la productividad, el cumplimiento y la eficiencia de los costos refuerza los catalizadores de refinación de petróleo como componentes indispensables de la refinación moderna del petróleo, asegurando la adopción sostenida en las infraestructuras mundiales de refinación

¿Qué factor está desafiando el crecimiento del mercado de catalizadores que refina el petróleo

- El alto costo de los catalizadores de refinación de petróleo presenta un reto clave para el crecimiento del mercado, ya que las formulaciones avanzadas requieren metales raros, composiciones químicas complejas y técnicas de fabricación de precisión, aumentando los gastos generales

- Por ejemplo, las soluciones de catalizador premium ofrecidas por empresas como Johnson Matthey y Haldor Topsoe suponen mayores costos iniciales, lo que hace que sean menos accesibles para refinerías más pequeñas o costosas

- La complejidad técnica asociada con la selección, manipulación y regeneración de catalizadores limita aún más la adopción, ya que los refinadores requieren conocimientos especializados para optimizar el rendimiento y la gestión del ciclo de vida catalizador

- La desactivación catalítica debida a contaminantes y condiciones de funcionamiento duras también puede aumentar la frecuencia de sustitución, añadiendo costos operacionales e impactando la rentabilidad de la refinería

- Para hacer frente a estos desafíos, los fabricantes se centran en una vida catalizadora más larga, tecnologías de regeneración y formulaciones optimizadas en función de los costos, lo que será fundamental para permitir una adopción más amplia de catalizadores de refinación de petróleo en diversas configuraciones de refinería

¿Cómo se aumenta el mercado de Catalyst Refining Oil

El mercado se segmenta sobre la base detipo, catalizador, canal de distribución y aplicación.

- Por tipo

Sobre la base del tipo, el mercado de catalizadores de refinación de aceite se segmenta en hidrotratamiento, bloqueo catalítico fluidizado (FCC), bloqueo catalítico fluidizado de residuos (RFCC), hidrocracking y otros. El segmento de hidrotratamiento dominaba el mercado en 2024, representando más del 38% de la cuota total de ingresos, impulsada por normas estrictas de emisión de azufre y la necesidad generalizada de producir gasóleo y gasolina ultra-bajo.Catalizadores hidrotratadosson ampliamente utilizados para eliminar azufre, nitrógeno y otras impurezas, haciéndolos esenciales en casi todas las configuraciones de refinería.

Se espera que el segmento de hidrocracking sea testigo del crecimiento más rápido durante el período previsto, apoyado por el aumento de la demanda de destilados medios de alta calidad y la capacidad de procesar aceites crudos pesados y no convencionales. Los catalizadores de hidrocracking permiten una mayor eficiencia de conversión, una mayor flexibilidad de rendimiento y una calidad superior del combustible. El aumento de las mejoras de las refinerías y el aumento del consumo de diesel y combustible de chorro están acelerando aún más la adopción, posicionando la hidrocracking como motor de crecimiento clave en el mercado.

- Por Catalyst

Basado en la composición del catalizador, el mercado se segmenta en Zeolites, Metales y Químicas. El segmento de zeolites dominaba el mercado de catalizadores de refinación de aceite en 2024, capturando aproximadamente el 45% de la cuota de mercado, debido a su acidez superior, estabilidad térmica y propiedades selectivas de forma. Los catalizadores de Zeolite se utilizan ampliamente en los procesos FCC e hidrocracking para mejorar la eficiencia de conversión y maximizar los rendimientos de gasolina y olefina. Su capacidad para manejar materias primas pesadas y mejorar la selectividad de reacción los convierte en una opción preferida entre los refinadores.

Se proyecta que el segmento de metales crezca en la CAGR más rápida, impulsada por el aumento de la demanda de hidrotratamiento y la reforma de catalizadores utilizados en la remoción de azufre y la mejora de la octava. Los catalizadores basados en metales, incluyendo níquel, molibdeno, platino y cobalto, ofrecen alta actividad y durabilidad bajo condiciones de funcionamiento severas. El aumento de las normas ambientales y la necesidad de combustibles más limpios están acelerando aún más la adopción de catalizadores metálicos en las operaciones modernas de refinería.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de catalizadores de refinación de petróleo se segmenta en ventas directas/B2B, Distribuidores/Terceras Partes Distribuidores/Traderes, comercio electrónico y otros. El segmento directo de ventas/B2B dominaba el mercado en 2024, lo que representaba casi el 60% de los ingresos totales, ya que los refinadores principales prefieren la contratación directa de los fabricantes de catalizadores para garantizar el apoyo técnico, las formulaciones personalizadas y los acuerdos de suministro a largo plazo. Los canales de ventas directos permiten una estrecha colaboración entre proveedores de catalizadores y operadores de refinería, optimizando el rendimiento de catalizador y la gestión del ciclo de vida.

Se espera que el segmento de distribuidores y distribuidores de terceros crezca al ritmo más rápido, impulsado por el aumento del número de refinerías pequeñas y medianas que buscan opciones de adquisición flexibles. Estos canales ofrecen una entrega más rápida, apoyo localizado y recursos rentables, especialmente en los mercados emergentes. El creciente papel de los comerciantes y distribuidores regionales es mejorar la accesibilidad de los mercados y ampliar la adopción de catalizadores más allá de las redes de refinería a gran escala.

- By Application

Por aplicación, el mercado de catalizadores de refinación de aceite se segmenta en Diesel, Kerosene, Distillate Dewax y Otros. El segmento diésel dominaba el mercado en 2024, con más del 40% de la cuota total del mercado, respaldada por una fuerte demanda mundial de combustibles de transporte y normas estrictas para el diésel de baja altura. Los catalizadores de refinación de petróleo utilizados en la producción diesel desempeñan un papel crítico en la eliminación de azufre, la mejora de cetanes y la optimización de rendimiento, lo que los hace indispensables para las operaciones de refinería.

Se prevé que el segmento destilado dewax será testigo del crecimiento más rápido, impulsado por el aumento de la demanda de lubricantes de alto rendimiento y combustibles de baja temperatura. Los catalizadores de desintegración mejoran las propiedades de flujo frío y aumentan la estabilidad del combustible, apoyando las aplicaciones en los sectores automotriz, industrial y de aviación. El creciente énfasis en la calidad del combustible, la optimización del rendimiento y los productos de petróleo especializados está acelerando la demanda de catalizadores en aplicaciones destiladas emergentes.

¿Qué región posee la mayor parte del mercado de petróleo que refina el catalizador

- EE.UU. dominaba el mercado de catalizadores de refinación de petróleo de América del Norte con una cuota estimada de ingresos del 65,30% en 2025, respaldada por una fuerte demanda de refinación de petróleo, mejoramiento de combustible, producción petroquímica y aplicaciones de procesamiento de residuos. La gran capacidad de refinación del país, la presencia de las principales empresas petroleras integradas y las inversiones continuas en la modernización de las refinerías y procesos intensivos en catalizadores, como el hidrotratamiento, la FCC y la hidrocracking, siguen impulsando el dominio del mercado

- Una sólida base de centros de refinación de R plagaD, estrecha colaboración entre los refinadores y los fabricantes de catalizadores, y avances continuos en la formulación de catalizadores, las tecnologías de regeneración y la flexibilidad de materia prima están fortaleciendo aún más el liderazgo de Estados Unidos en el mercado de catalizadores de refinación de petróleo de América del Norte

- El creciente énfasis en la producción de combustible de ultra-bajo azufre, el procesamiento de aceites crudos pesados e inconvencionales, y el cumplimiento de estrictas regulaciones ambientales está sustentando el crecimiento a largo plazo del mercado de catalizadores de refinación de petróleo en todo Estados Unidos

Canada Oil Refining Catalyst Market Insight

Se prevé que el Canadá registre la CAGR más rápida de alrededor del 8,5% durante el período previsto, impulsada por la adopción creciente de catalizadores de refinación de petróleo en la mejora de crudos pesados, el procesamiento de residuos y la producción de combustible limpio. El aumento de las inversiones en las mejoras de las refinerías, la ampliación del procesamiento de las materias primas de las arenas de petróleo y el creciente interés en la reducción de las emisiones y la mejora de la calidad del combustible están acelerando el crecimiento del mercado.

Mexico Oil Refining Catalyst Market Insight

México es testigo de un crecimiento constante en el mercado de catalizadores de refinación de petróleo, apoyado por el aumento de la demanda de proyectos de remodelación de refinerías, iniciativas de expansión de la capacidad y modernización de la infraestructura estatal de refinación. El aumento de las inversiones destinadas a mejorar la autosuficiencia de los combustibles, mejorar la eficiencia de las refinerías y cumplir las normas de combustible menos contaminantes sigue apoyando el desarrollo constante de los mercados.

¿Cuáles son las mejores empresas en el mercado de Catalyst Refining Oil

La industria catalítica de refinación de petróleo está dirigida principalmente por empresas bien establecidas, incluyendo:

- Royal Dutch Shell plc(Países Bajos)

- Exxon Mobil Corporation (Estados Unidos)

- BASF SE (Alemania)

- Honeywell International Inc. (UOP LLC)

- Johnson Matthey(U.K.)

- 3M (Estados Unidos)

- Dow (Estados Unidos)

- W. R. Grace " Co.-Conn (Estados Unidos)

- Anten Chemical Co., Ltd(China)

- Clariant (Suiza)

- China Petrochemical Corporation (Sinopec) (China)

- Albemarle Corporation (Estados Unidos)

- Haldor Topsoe A/S (Dinamarca)

- Arkema (Francia)

- Kuwait Catalyst Company (Kuwait)

- (Japón)

- Axens (Francia)

- Gazpromneft-Catalytic Systems (Rusia)

- UNICAT Catalyst Technologies, LLC (Estados Unidos)

- TAIYO KOKO Co., Ltd (Japón)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.