North America Orthopedic Surgical Energy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

507.67 Million

USD

912.19 Million

2024

2032

USD

507.67 Million

USD

912.19 Million

2024

2032

| 2025 –2032 | |

| USD 507.67 Million | |

| USD 912.19 Million | |

| % | |

|

Segmentación del mercado de dispositivos de energía para cirugía ortopédica en Norteamérica: por producto (piezas de mano y accesorios), tecnología (radiación, radiofrecuencia, ultrasonido, microondas, etc.), aplicación (cadera y rodilla), usuario final (hospital y clínica, centro de cirugía ambulatoria, etc.), canal de distribución (licitación directa y distribuidores externos): tendencias y pronóstico de la industria hasta 2032.

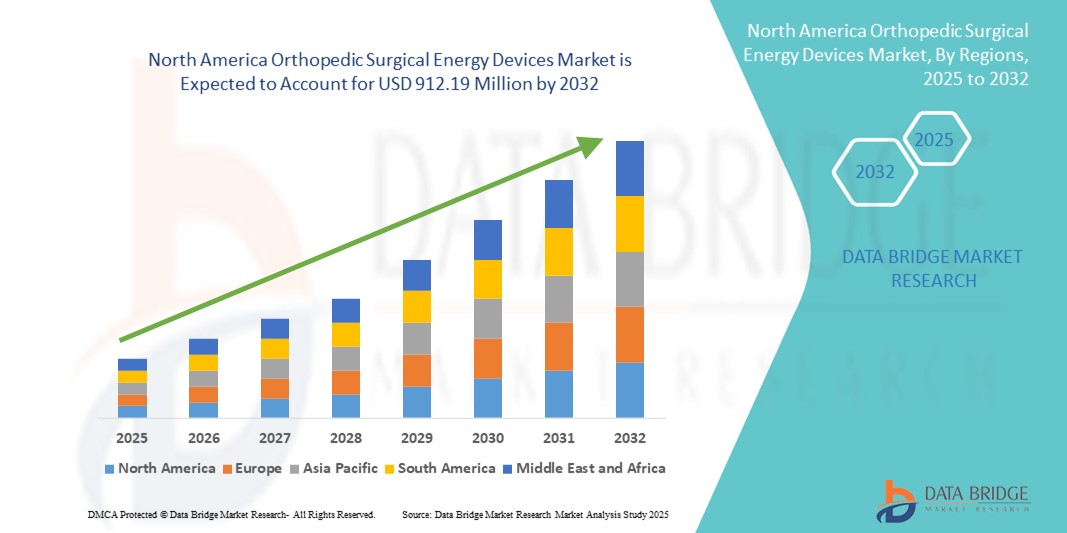

Tamaño del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

- El tamaño del mercado de dispositivos de energía quirúrgica ortopédica de América del Norte se valoró en USD 507,67 millones en 2024 y se espera que alcance los USD 912,19 millones para 2032 , con una CAGR del 7,60 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el creciente volumen de procedimientos ortopédicos, el aumento de la población de edad avanzada propensa a trastornos musculoesqueléticos y la creciente adopción de técnicas quirúrgicas mínimamente invasivas que requieren dispositivos de energía basados en la precisión.

- Además, los avances tecnológicos en herramientas quirúrgicas, junto con la creciente demanda de intervenciones ortopédicas eficientes, seguras y rápidas, están impulsando el uso de sistemas basados en energía en entornos quirúrgicos. Estos factores, en conjunto, contribuyen a la rápida expansión del mercado en toda la región.

Análisis del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

- Los dispositivos de energía quirúrgica ortopédica, que incluyen herramientas impulsadas por radiofrecuencia, ultrasonido, microondas y otras tecnologías, se están volviendo esenciales en las cirugías ortopédicas modernas debido a su capacidad para mejorar la precisión, reducir el sangrado intraoperatorio y respaldar procedimientos mínimamente invasivos tanto en entornos hospitalarios como ambulatorios.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de enfermedades musculoesqueléticas, el aumento de la población geriátrica y el creciente número de procedimientos de reemplazo de cadera y rodilla en toda la región.

- Estados Unidos dominó el mercado de dispositivos de energía para cirugía ortopédica, con la mayor participación en los ingresos, un 41,8 % en 2024, gracias al alto volumen de cirugías, una infraestructura sanitaria avanzada y la sólida presencia de fabricantes líderes de dispositivos médicos. El país está experimentando una adopción significativa de estas tecnologías, respaldada por estructuras de reembolso favorables y la rápida integración de plataformas quirúrgicas robóticas y asistidas por IA.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de dispositivos de energía quirúrgica ortopédica durante el período de pronóstico debido al rápido envejecimiento de la población, la creciente incidencia de trastornos ortopédicos y las crecientes inversiones en tecnologías quirúrgicas avanzadas en hospitales y centros quirúrgicos ambulatorios.

- El segmento de piezas de mano dominó el mercado de dispositivos de energía quirúrgica ortopédica con una participación de mercado del 61,8 % en 2024, debido a su papel fundamental en el suministro de energía durante los procedimientos quirúrgicos y su alta frecuencia de reemplazo, lo que los convierte en un componente central de la mayoría de los sistemas quirúrgicos ortopédicos.

Alcance del informe y segmentación del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

|

Atributos |

Perspectivas clave del mercado de dispositivos de energía para cirugía ortopédica en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

Creciente adopción de cirugías ortopédicas mínimamente invasivas y asistidas por robot

- Una tendencia significativa y en aceleración en el mercado de dispositivos de energía quirúrgica ortopédica de América del Norte es la creciente integración de herramientas basadas en energía con procedimientos ortopédicos mínimamente invasivos y asistidos por robot, lo que mejora la precisión quirúrgica, reduce el trauma del paciente y permite una recuperación más rápida.

- Por ejemplo, los sistemas quirúrgicos avanzados de Stryker incorporan dispositivos de radiofrecuencia y energía ultrasónica para un mejor control durante los procedimientos de reemplazo articular. De igual manera, la integración de herramientas energéticas de Medtronic con su plataforma robótica de columna vertebral Mazor facilita la guía quirúrgica en tiempo real.

- Las innovaciones en dispositivos de energía ahora incorporan sensores inteligentes y diseños ergonómicos que mejoran el control del cirujano, reducen el daño térmico y permiten una administración de energía personalizada. Por ejemplo, las piezas de mano ultrasónicas de CONMED ofrecen una disección precisa con mínima propagación del calor, lo que las hace compatibles con los abordajes mínimamente invasivos.

- Estos dispositivos también permiten una integración fluida con sistemas de navegación e imágenes intraoperatorias, lo que mejora la precisión en cirugías ortopédicas complejas. A medida que la cirugía ortopédica asistida por robot se vuelve más común en hospitales de EE. UU. y Canadá, se espera un aumento en la demanda de dispositivos de energía inteligente compatibles.

- La tendencia hacia soluciones ortopédicas más inteligentes y menos invasivas está transformando las expectativas de los cirujanos y los resultados de los pacientes. Fabricantes como Smith+Nephew y Zimmer Biomet están invirtiendo en plataformas basadas en IA y sistemas de energía multifuncionales que mejoran la eficiencia y la seguridad operatorias.

- La creciente preferencia por herramientas energéticas interoperables y de alta precisión en cirugía ortopédica está impulsando la innovación y acelerando la modernización de las salas quirúrgicas en los principales hospitales y centros ambulatorios de América del Norte.

Dinámica del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

Conductor

Aumento de los procedimientos ortopédicos y avances tecnológicos

- El creciente volumen de procedimientos ortopédicos en América del Norte, impulsado por el envejecimiento de la población y la creciente prevalencia de enfermedades articulares y lesiones deportivas, está contribuyendo significativamente a la demanda de dispositivos de energía quirúrgica avanzados.

- Por ejemplo, el Registro Estadounidense de Reemplazo de Articulaciones informó más de 2 millones de procedimientos de cadera y rodilla en 2023, lo que destaca la creciente necesidad de soluciones quirúrgicas seguras y eficientes.

- Los dispositivos de energía avanzada, como la electrocirugía bipolar y los sistemas ultrasónicos, son cada vez más preferidos por su capacidad de reducir el tiempo operatorio, la pérdida de sangre y las complicaciones posoperatorias, lo que los hace esenciales en las cirugías ortopédicas modernas.

- Empresas como Arthrex y Olympus están lanzando herramientas energéticas innovadoras con mejor control, componentes modulares y compatibilidad con sistemas robóticos, lo que permite procedimientos ortopédicos basados en la precisión en centros quirúrgicos de alto volumen.

- La integración de IA, háptica y mecanismos de retroalimentación de energía inteligente está mejorando aún más el rendimiento y la confiabilidad de estos dispositivos, creando nuevas oportunidades de crecimiento en la región.

Restricción/Desafío

“Altos costos y barreras para el cumplimiento normativo”

- A pesar de sus beneficios clínicos, el alto costo de los dispositivos de energía quirúrgica ortopédica sigue siendo un desafío clave, en particular para los centros de atención médica y los centros ambulatorios ambulatorios de tamaño pequeño a mediano con presupuestos de capital limitados.

- Por ejemplo, los sistemas de energía compatibles con robótica a menudo implican una inversión inicial significativa, junto con gastos de mantenimiento y capacitación constantes, lo que puede restringir una adopción más amplia en hospitales rurales y comunitarios.

- Además, el cumplimiento de las estrictas regulaciones de la FDA y de Salud Canadá requiere pruebas exhaustivas, documentación y validación del producto, lo que a menudo conduce a demoras en las aprobaciones del producto y a mayores costos de desarrollo.

- Las preocupaciones en torno a las lesiones térmicas, la esterilización de equipos y la capacitación del personal complican aún más la implementación en entornos con recursos limitados. Además, la falta de conocimiento o la reticencia a adoptar nuevas tecnologías entre algunos cirujanos también supone un desafío.

- Superar estas barreras a través de una innovación rentable, una validación clínica sólida, mejores programas de capacitación y un mayor apoyo posterior a la comercialización será fundamental para expandir la adopción de herramientas quirúrgicas basadas en energía en el sector ortopédico de América del Norte.

Alcance del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

El mercado está segmentado en función del producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por producto

En cuanto a productos, el mercado norteamericano de dispositivos de energía para cirugía ortopédica se segmenta en piezas de mano y accesorios. El segmento de piezas de mano dominó el mercado con la mayor cuota de mercado, un 61,8 % en 2024, gracias a su papel esencial en la transmisión de energía durante procedimientos ortopédicos y su uso frecuente en una amplia gama de cirugías. Hospitales y centros de cirugía ambulatoria (CSA) confían constantemente en las piezas de mano debido a su precisión, compatibilidad con múltiples fuentes de energía y la necesidad de reemplazarlas tras un uso repetido. Su amplia aplicación en cirugías mínimamente invasivas contribuye aún más a su dominio.

Se prevé un crecimiento sostenido del segmento de accesorios entre 2025 y 2032, impulsado por el aumento del volumen quirúrgico y la demanda de componentes complementarios eficientes, como cables, electrodos y conectores. La necesidad de artículos desechables y de un solo uso en entornos estériles también impulsa la demanda de accesorios en quirófanos ortopédicos.

- Por tecnología

En términos de tecnología, el mercado de dispositivos de energía para cirugía ortopédica se segmenta en radiofrecuencia, ultrasonido, microondas, radiación y otros. El segmento de radiofrecuencia obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su eficacia en la coagulación tisular y el corte controlado durante intervenciones ortopédicas. Los cirujanos prefieren los dispositivos de radiofrecuencia por su eficiencia térmica, seguridad y amplia aplicabilidad en procedimientos como la artroscopia y la cirugía de columna.

Se prevé que el segmento de ultrasonidos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de cirugías mínimamente invasivas. Los dispositivos de energía ultrasónica ofrecen menor daño colateral, disección precisa de tejidos y mejores resultados en traumatología ortopédica y cirugías articulares, lo que los convierte en una opción atractiva para las prácticas quirúrgicas en evolución.

- Por aplicación

En cuanto a su aplicación, el mercado norteamericano de dispositivos de energía para cirugía ortopédica se segmenta en procedimientos de cadera y rodilla. El segmento de rodilla dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la creciente prevalencia de la osteoartritis y el creciente número de reemplazos totales de rodilla en EE. UU. La demanda de dispositivos de energía que reducen la pérdida de sangre y mejoran la eficiencia de los procedimientos está acelerando su adopción en cirugías de rodilla de alto volumen.

Se proyecta que el segmento de cadera crecerá de forma constante entre 2025 y 2032, impulsado por el envejecimiento de la población y la creciente atención a la artroplastia de cadera mínimamente invasiva. Los avances tecnológicos en dispositivos de energía que mejoran la precisión y reducen los tiempos de recuperación están impulsando aún más este segmento.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de energía para cirugía ortopédica se segmenta en hospitales y clínicas, centros de cirugía ambulatoria (CAA) y otros. El segmento de hospitales y clínicas dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la disponibilidad de infraestructura avanzada, personal cualificado y la integración de procedimientos ortopédicos robóticos y asistidos por navegación. Los hospitales siguen siendo el entorno predilecto para cirugías complejas que requieren sistemas de energía.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente tendencia hacia los procedimientos ortopédicos ambulatorios. Los CAA están adoptando cada vez más dispositivos energéticos compactos y rentables para mejorar la productividad, reducir las estancias hospitalarias y disminuir los costes de los procedimientos.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de dispositivos de energía para cirugía ortopédica se segmenta en licitación directa y distribuidores externos. El segmento de licitación directa registró la mayor participación en los ingresos del mercado en 2024, ya que los hospitales y los grandes sistemas de salud prefieren adquirir sistemas de energía quirúrgica al por mayor mediante contratos a largo plazo con los fabricantes, lo que garantiza ahorros de costos y un suministro constante.

Se prevé que el segmento de distribuidores externos crezca de forma constante entre 2025 y 2032, especialmente entre las clínicas más pequeñas y los centros de atención ambulatoria (SCA) que buscan diversas opciones de productos y soluciones de adquisición flexibles. Los distribuidores que ofrecen servicios de valor añadido y soporte técnico desempeñan un papel cada vez más importante en la expansión del mercado en centros de salud urbanos y regionales.

Análisis regional del mercado de dispositivos de energía para cirugía ortopédica en América del Norte

- Estados Unidos dominó el mercado de dispositivos de energía quirúrgica ortopédica con la mayor participación en los ingresos del 41,8 % en 2024, impulsado por los altos volúmenes quirúrgicos, la infraestructura de atención médica avanzada y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los hospitales y centros quirúrgicos de EE. UU. utilizan cada vez más radiofrecuencia, ultrasonido y otros dispositivos basados en energía para mejorar la precisión quirúrgica, reducir las complicaciones y mejorar los resultados de recuperación del paciente en procedimientos de cadera y rodilla.

- Este liderazgo en el mercado se ve reforzado aún más por la presencia de fabricantes líderes de dispositivos médicos, una sólida infraestructura de atención médica, sistemas de reembolso favorables e inversiones continuas en plataformas de cirugía ortopédica robótica y asistida por IA, lo que convierte a los EE. UU. en un centro clave para la innovación y la utilización de herramientas quirúrgicas basadas en energía.

Análisis del mercado de dispositivos de energía para cirugía ortopédica en EE. UU.

El mercado estadounidense de dispositivos de energía para cirugía ortopédica registró la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la avanzada infraestructura sanitaria del país y la alta demanda de procedimientos ortopédicos mínimamente invasivos. La adopción generalizada de tecnologías como la radiofrecuencia, el ultrasonido y los dispositivos de energía de microondas en reemplazos articulares y cirugías traumatológicas impulsa significativamente el mercado. Además, la alta prevalencia de afecciones ortopédicas como la osteoartritis y las lesiones deportivas, junto con sólidas inversiones en I+D y marcos de reembolso favorables, continúan impulsando la expansión del mercado en EE. UU.

Análisis del mercado canadiense de dispositivos de energía para cirugía ortopédica

Se proyecta que el mercado canadiense de dispositivos de energía para cirugía ortopédica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento del volumen de cirugía ortopédica y la creciente concienciación sobre las tecnologías quirúrgicas basadas en energía. El envejecimiento de la población canadiense y la creciente demanda de prótesis de cadera y rodilla contribuyen a la adopción de herramientas quirúrgicas avanzadas. La existencia de políticas sanitarias favorables, la financiación de la sanidad pública y el énfasis del gobierno en la reducción de los tiempos de espera quirúrgicos también fomentan la adopción de dispositivos quirúrgicos de alta precisión alimentados por energía en hospitales y centros de cirugía ambulatoria.

Análisis del mercado de dispositivos de energía para cirugía ortopédica en México

Se espera que el mercado mexicano de dispositivos de energía para cirugía ortopédica experimente un crecimiento sostenido durante el período de pronóstico, impulsado por la expansión del acceso a los servicios de salud y el aumento del volumen de procedimientos quirúrgicos. El aumento de la inversión gubernamental en infraestructura de salud pública, sumado a la modernización de los servicios quirúrgicos en hospitales públicos y privados, está impulsando la adopción de dispositivos de energía ortopédica. Asimismo, la creciente incidencia de accidentes de tránsito y enfermedades óseas degenerativas, junto con la creciente concienciación sobre las técnicas mínimamente invasivas, está acelerando el desarrollo del mercado en todo el país.

Cuota de mercado de dispositivos de energía para cirugía ortopédica en América del Norte

La industria de dispositivos de energía quirúrgica ortopédica de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Corporación CONMED (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- Smith & Nephew (Reino Unido)

- Auxeína (India)

- MatOrtho Limited (Reino Unido)

- Zimmer Biomet (EE. UU.)

- B. Braun SE (Alemania)

- Boston Scientific Corporation (EE. UU.)

- Söring GmbH (Alemania)

- Apothecaries Sundries Mfg., Sociedad Anónima Privada (India)

- NOUVAG AG (Suiza)

- De Soutter Medical (Reino Unido)

- Bioventus (EE. UU.)

- Olympus Corporation (Japón)

- Johnson & Johnson Private Limited (EE. UU.)

- Portescap (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de energía quirúrgica ortopédica de América del Norte?

- En mayo de 2023, Medtronic plc amplió su cartera de productos para cirugía ortopédica con la introducción de un nuevo sistema de ablación por radiofrecuencia, diseñado específicamente para procedimientos ortopédicos de tejidos blandos en hospitales norteamericanos. El sistema está diseñado para minimizar la dispersión térmica, mejorar la precisión quirúrgica y optimizar los tiempos de recuperación. Este avance refleja el compromiso de Medtronic con el desarrollo de soluciones innovadoras, mínimamente invasivas y basadas en energía, que satisfagan las necesidades cambiantes de los cirujanos ortopédicos y los pacientes.

- En abril de 2023, Stryker Corporation anunció el lanzamiento de un dispositivo de energía ultrasónica de última generación, diseñado específicamente para aplicaciones ortopédicas, como artroplastias de rodilla y cadera. El dispositivo ofrece capacidades superiores de disección de huesos y tejidos blandos, lo que contribuye a reducir el tiempo operatorio y a mejorar los resultados quirúrgicos. La innovación de Stryker forma parte de su estrategia más amplia para liderar el sector ortopédico mediante tecnologías de energía quirúrgica de alto rendimiento.

- En marzo de 2023, Smith+Nephew presentó su avanzada herramienta quirúrgica basada en radiofrecuencia en la Reunión Anual de la Academia Americana de Cirujanos Ortopédicos (AAOS) en Las Vegas. La herramienta integra modulación de energía en tiempo real y retroalimentación térmica adaptativa, lo que ofrece un mayor control durante los procedimientos de reconstrucción articular. Este desarrollo destaca el enfoque de Smith+Nephew en la administración precisa de energía y la mejora de la seguridad en las cirugías ortopédicas.

- En febrero de 2023, Zimmer Biomet Holdings, Inc. inició una colaboración con una startup estadounidense líder en robótica quirúrgica para integrar dispositivos de energía de microondas en sus plataformas ortopédicas asistidas por robótica. Esta integración busca brindar a los cirujanos una mejor gestión de los tejidos blandos durante los procedimientos de reemplazo articular. Esta alianza marca la dirección estratégica de Zimmer Biomet hacia intervenciones quirúrgicas basadas en la tecnología y energéticamente eficientes.

- En enero de 2023, Arthrex, Inc. presentó su sistema de ablación por radiofrecuencia Synergy actualizado en clínicas ortopédicas selectas de EE. UU. El sistema permite a los cirujanos realizar procedimientos artroscópicos más eficientes con mínimo daño tisular colateral. Con mejoras en la interfaz intuitiva y funciones mejoradas de modulación de energía, Arthrex reafirma su compromiso con el avance de la tecnología de energía quirúrgica ortopédica en Norteamérica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.