Mercado de leches vegetales de América del Norte, por tipo (leche de almendras, leche de coco, leche de anacardo, leche de nueces, leche de avellanas, leche de soja, leche de avena, leche de arroz, leche de lino y otras), tipo de producto (leche refrigerada y leche estable), categoría (orgánica y convencional), formulación (endulzada y sin endulzar), sabor (original/sin sabor, vainilla, chocolate, miel, mezcla de coco, mezcla de avellanas, caramelo, arce, café y otros), fortificación (regular y fortificada), naturaleza (OGM y no OGM), declaración (regular, sin gluten, sin frutos secos, sin soja, sin conservantes artificiales ni colorantes y otros), tamaño del envase (menos de 100 ml, 110 ml, 250 ml, 500 ml, 1000 ml y más de 1000 ml), tipo de envase (tetrapacks, botellas y latas) y canal de distribución (minoristas en tiendas y minoristas). Minoristas que no tienen tiendas físicas: tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de leches vegetales en América del Norte

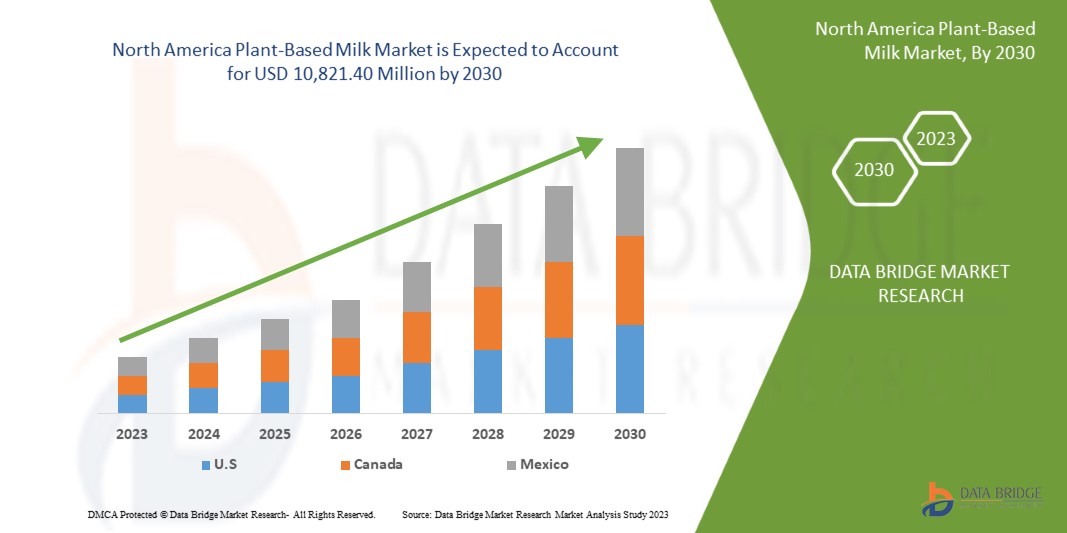

Se espera que el mercado de leches vegetales de América del Norte crezca significativamente en el período de pronóstico de 2023 a 2030. Data Bridge Market Research analiza que el mercado está creciendo con una CAGR del 12,0% en el período de pronóstico de 2023 a 2030 y se espera que alcance los USD 10.821,40 millones para 2030. El aumento de la población vegana en todo el mundo es el factor clave que impulsa la expansión del mercado de leches vegetales.

La disponibilidad de una gama más amplia de productos lácteos de origen vegetal está impulsando la expansión del mercado. Además, el mercado se ve influenciado aún más por un aumento en la población intolerante a la lactosa. Además, el aumento de las actividades de promoción y el marketing en las redes sociales para la leche de origen vegetal ha impulsado el mercado. Además de las expansiones, la I+D y la modernización de los productos de origen vegetal en el mercado han abierto más potencial comercial para la leche de origen vegetal.

El informe del mercado de leches vegetales de América del Norte proporciona detalles sobre la participación de mercado, los nuevos desarrollos y el impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de segmentos de ingresos emergentes, cambios en las regulaciones del mercado, aprobaciones de productos, decisiones estratégicas, lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para comprender el análisis y el escenario del mercado, contáctenos para obtener un informe de analista. Nuestro equipo lo ayudará a crear una solución de impacto en los ingresos para lograr su objetivo deseado.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable para 2020 - 2015) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Por tipo ( leche de almendras , leche de coco, leche de anacardo , leche de nueces, leche de avellanas, leche de soja , leche de avena , leche de arroz, leche de lino y otras), tipo de producto (leche refrigerada y leche estable), categoría (orgánica y convencional), formulación (endulzada y sin endulzar), sabor (original/sin sabor, vainilla, chocolate, miel, mezcla de coco, mezcla de avellanas, caramelo, arce, café y otros), fortificación (regular y fortificada), naturaleza (OGM y no OGM), declaración (regular, sin gluten, sin frutos secos, sin soja, sin conservantes artificiales ni colorantes y otros), tamaño del envase (menos de 100 ml, 110 ml, 250 ml, 500 ml, 1000 ml y más de 1000 ml), tipo de envase (tetrapacks, botellas y latas) y canal de distribución (minoristas con sede en tiendas y minoristas sin sede en tiendas). Minoristas) |

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores del mercado cubiertos |

Silk, Alpro, THE HAIN CELESTIAL GROUP, INC., SUNOPTA GRAINS AND FOODS INC., Califia Farms, LLC, NotCo, YEO HIAP SENG LTD., natur-a, Oatly Inc., Elmhurst Milked Direct LLC, Manitoba Milling Company y HP Hood LLC, entre otros. |

Definición de mercado

La leche vegetal es una bebida hecha a partir de plantas que se parecen a la leche en apariencia. La leche vegetal es una bebida no láctea aromatizada y perfumada con extractos de plantas a base de agua. La leche vegetal se consume como una alternativa vegana a la leche láctea. La leche vegetal tiene una textura cremosa en comparación con la leche láctea. Para la producción de leche vegetal, se utilizan varias plantas. Entre las leches vegetales más populares a nivel mundial se encuentran la leche de almendras, avena , soja, coco y anacardo. Desde la antigüedad, la gente ha bebido bebidas elaboradas a partir de plantas.

Dinámica del mercado de leches vegetales en América del Norte

Conductor

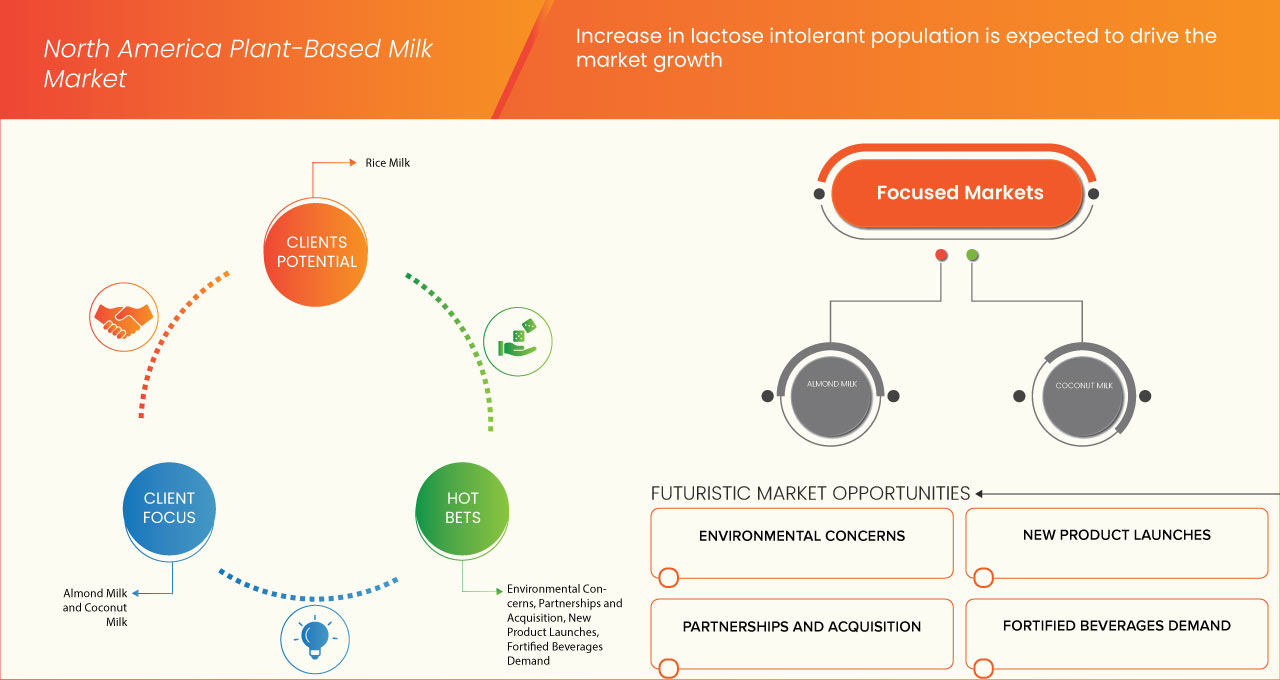

- Aumento de la población vegana en todo el mundo

El mercado vegano ha aumentado exponencialmente en los últimos diez años, lo que ha hecho que cada año más personas recurran a dietas basadas en plantas. La mayor conciencia de la salud ha aumentado la demanda de alimentos naturales y orgánicos. Esto ha llevado a una gran parte de la población a cambiar drásticamente su estilo de vida y dieta. La comunidad vegana se concentra en comer alimentos que tienen ingredientes u otros componentes que provienen de plantas. El riesgo de varias enfermedades, como enfermedades cardíacas, diabetes tipo 2, hipertensión, ciertos tipos de cáncer y obesidad, se reduce con dietas veganas adecuadamente planificadas, según la Academia de Nutrición y Dietética. Como resultado, algunos de estos clientes vegetarianos o veganos han comenzado a prestar atención a la leche de origen vegetal en su dieta diaria.

Por lo tanto, el rápido crecimiento de la población vegana en todo el mundo y la adopción por parte de los consumidores de dietas vegetarianas o flexitarianas cada vez más veganas también aumentarán el mercado de alimentos y bebidas de origen vegetal. Esto, a su vez, también ayudará a impulsar el crecimiento del mercado de leches de origen vegetal en América del Norte.

Oportunidad

- Crecientes lanzamientos de nuevos productos y nuevas asociaciones, adquisiciones entre actores clave

Los consumidores, los fabricantes de alimentos y bebidas están adoptando diversas medidas y tomando decisiones estratégicas para hacer crecer sus negocios y hacer frente a la creciente demanda de alimentos de origen vegetal, como la leche vegetal. Desde lanzamientos de nuevos productos hasta inversiones y adquisiciones, los principales actores del mercado están evolucionando sus prácticas comerciales y ampliando sus carteras de productos.

Por lo tanto, estos avances generarán más oportunidades de crecimiento para el mercado de leches vegetales de América del Norte y atraerán cada vez a más consumidores al mercado de leches a base de frutos secos.

Restricción/Desafío

- Aumentan las alergias a los frutos secos entre los consumidores

Las alergias a los frutos secos son un tipo de alergia alimentaria que puede provocar reacciones graves y potencialmente mortales, como la anafilaxia. Los distintos frutos secos son una causa bien definida de alergia alimentaria. Parece que existen diferencias en la frecuencia de la alergia a los frutos secos entre países debido a otros hábitos alimentarios y procedimientos de cocción. La alergia a los frutos secos es muy común, especialmente en niños y adultos, y esta población aumenta día a día. El crecimiento de las ventas ha ido disminuyendo desde que los consumidores son más conscientes de sus opciones de salud.

Además, los frutos secos y las semillas son algunos de los alimentos que provocan con mayor frecuencia reacciones alérgicas graves que pueden poner en peligro la vida. En Europa, las alergias a los frutos secos son comunes, siendo la alergia a las avellanas la más frecuente. Los anacardos son el segundo fruto seco más alérgico y un problema de salud importante en los EE. UU. Aparte de evitar los frutos secos y los alimentos que los contienen, no existe ningún tratamiento para las alergias a los frutos secos. Como resultado, esto ha afectado significativamente a la industria de los frutos secos y se prevé que continúe.

Impacto posterior al COVID-19 en el mercado de leches vegetales de América del Norte

Sin embargo, el mercado de leches vegetales de América del Norte se enfrenta a una tendencia al alza. El consumo de leches vegetales, como la leche de almendras, la leche de anacardos y la leche de avellanas, ha aumentado entre los consumidores. La razón de esta mayor demanda es la creciente conciencia de la salud entre los consumidores y, además, durante estos tiempos peligrosos, los consumidores han mostrado un gran interés en la conservación del medio ambiente.

Teniendo en cuenta las importantes caídas en numerosas industrias, el gobierno, los líderes empresariales y los consumidores deben trabajar juntos para derrotar al COVID-19. En esta situación, el impacto de la pandemia del COVID-19 en el mercado norteamericano de leche de vaca de origen vegetal es algo beneficioso. Los gobiernos de todo el mundo se adhieren estrictamente a las medidas generales de salud pública, que incluyen la sensibilización sobre la obesidad y los alimentos y bebidas con valor nutricional añadido. El conocimiento de los consumidores sobre la alta inmunidad se ha convertido en una preocupación legítima durante la pandemia. Los clientes hacen cada vez más compras más saludables en lugar de más sabrosas en términos de alimentos. En este escenario, la leche de origen vegetal mejoró en términos de uso entre los consumidores debido a sus beneficios. Otra razón para que el mercado florezca en la era de la pandemia es su versatilidad. Por ejemplo, en el mercado hay disponibles diferentes tipos de sabores, orígenes, formulaciones y fortificaciones. Además, en esta era pospandémica, la situación ha sido mejor debido al aumento de la demanda de los consumidores y al cambio hacia productos de origen vegetal en lugar de productos de origen animal.

Acontecimientos recientes

- En enero de 2023, Reitan, un importante minorista de la región nórdica y báltica, y Oatly Inc. anunciaron recientemente la ampliación de su relación. Reitan posee y opera alrededor de 300 tiendas de conveniencia Pressbyrn y 90 7-Eleven en toda Suecia. Esta asociación ayudará a la empresa a impulsar su negocio y atraer una nueva base de consumidores.

- En 2021, Silk anunció el lanzamiento de su nuevo producto, Silk Oat. Este lanzamiento le ha dado a la empresa una cartera más amplia y ha atraído a una base de consumidores más amplia.

Panorama del mercado de leches vegetales en América del Norte

El mercado de leches vegetales de América del Norte está segmentado en once segmentos notables según el tipo, el tipo de producto, la categoría, la formulación, el sabor, la fortificación, la naturaleza, la afirmación, el tamaño del envase, el tipo de envase y el canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los principales segmentos de crecimiento en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

POR TIPO

- Leche de avena

- Leche de soja

- Leche de almendras

- Leche de coco

- Leche de arroz

- Leche de anacardo

- Leche de nueces

- Leche de avellanas

- Leche de lino

- Otros

Según el tipo, el mercado de leche vegetal de América del Norte está segmentado en leche de almendras, leche de coco, leche de anacardo, leche de nueces, leche de avellanas, leche de soja, leche de avena, leche de arroz, leche de lino y otras.

POR TIPO DE PRODUCTO

- Leche refrigerada

- Leche estable

Según el tipo de producto, el mercado de leche vegetal de América del Norte se segmenta en leche refrigerada y leche estable.

POR CATEGORÍA

- Convencional

- Orgánico

Según la categoría, el mercado de leche vegetal de América del Norte está segmentado en orgánico y convencional.

POR FORMULACIÓN

- Sin azúcar

- Endulzado

Sobre la base de la formulación, el mercado de leches vegetales de América del Norte está segmentado en endulzadas y sin endulzar.

POR SABOR

- Original/Sin sabor

- Vainilla

- Chocolate

- Café

- Mezcla de coco

- Caramelo

- Miel

- Mezcla de avellanas

- Arce

- Otros

On the basis of flavor, the North America plant-based milk market is segmented into original/unflavored, vanilla, chocolate, honey, coconut blend, hazelnut blend, caramel, maple, coffee, and others.

BY FORTIFICATION

- Regular

- Fortified

On the basis of fortification, the North America plant-based milk market is segmented into regular and fortified.

BY NATURE

- Non-GMO

- GMO

On the basis of nature, the North America plant-based milk market is segmented into GMO and non-GMO.

BY CLAIM

- Regular

- Gluten Free

- Artificial Preservatives & Color Free

- Soy Free

- Nut Free

- Others

On the basis of claim, the North America plant-based milk market is segmented into regular, gluten free, nut free, soy free, artificial preservatives, color free, and others.

BY PACKAGING SIZE

- 1000 ML

- 250 ML

- 500 ML

- 110 ML

- More Than 1000 ML

- Less Than 100 ML

On the basis of packaging size, the North America plant-based milk market is segmented into less than 100 ml, 110 ml, 250 ml, 500 ml, 1000 ml, and more than 1000 ml.

BY PACKAGING TYPE

- Tetra Packs

- Bottles

- Can

On the basis of packaging type, the North America plant-based milk market is segmented into tetra packs, bottles, and can.

BY DISTRIBUTION CHANNEL

- Non-Store Retailers

- Store Based Retailers

On the basis of distribution channel, the North America plant-based milk market is segmented into store based retailers and non-store based retailers.

North America Plant-Based Milk Market Regional Analysis/Insights

North America plant-based milk market is segmented on the basis of type, product type, category, formulation, flavor, fortification, nature, claim, packaging size, packaging type, and distribution channel.

Some countries in North America plant-based milk market are the U.S., Canada, and Mexico.

The U.S. is expected to dominate North America plant-based milk market due to the high preference for plant-based milk among consumers.

The country section of the report also provides individual market-impacting factors and changes in market regulation that impact the current and future trends of the market. Data point downstream and upstream value chain analysis, technical trends porter's five forces analysis, and case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North American brands and their challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and North America Plant-Based Milk Market Share Analysis

El panorama competitivo del mercado de leches vegetales de América del Norte proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, los procesos de prueba de productos, las aprobaciones de productos, las patentes, la amplitud y la extensión de los productos, el dominio de las aplicaciones y la curva de la línea de vida de la tecnología. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de leches vegetales de América del Norte.

Algunos de los participantes destacados que operan en el mercado de leche vegetal de América del Norte son Silk, Alpro, THE HAIN CELESTIAL GROUP, INC., SUNOPTA GRAINS AND FOODS INC., Califia Farms, LLC, NotCo, YEO HIAP SENG LTD., natur-a, Oatly Inc., Elmhurst Milked Direct LLC, Manitoba Milling Company y HP Hood LLC, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.