North America Primary Angle Closure Glaucoma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

141.35 Million

USD

220.24 Million

2024

2032

USD

141.35 Million

USD

220.24 Million

2024

2032

| 2025 –2032 | |

| USD 141.35 Million | |

| USD 220.24 Million | |

| % | |

|

Segmentación del mercado de glaucoma de ángulo cerrado primario en Norteamérica, por tipo de enfermedad (glaucoma de ángulo cerrado agudo y glaucoma de ángulo cerrado crónico), tipo (diagnóstico y tratamiento), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de glaucoma primario de ángulo cerrado en América del Norte

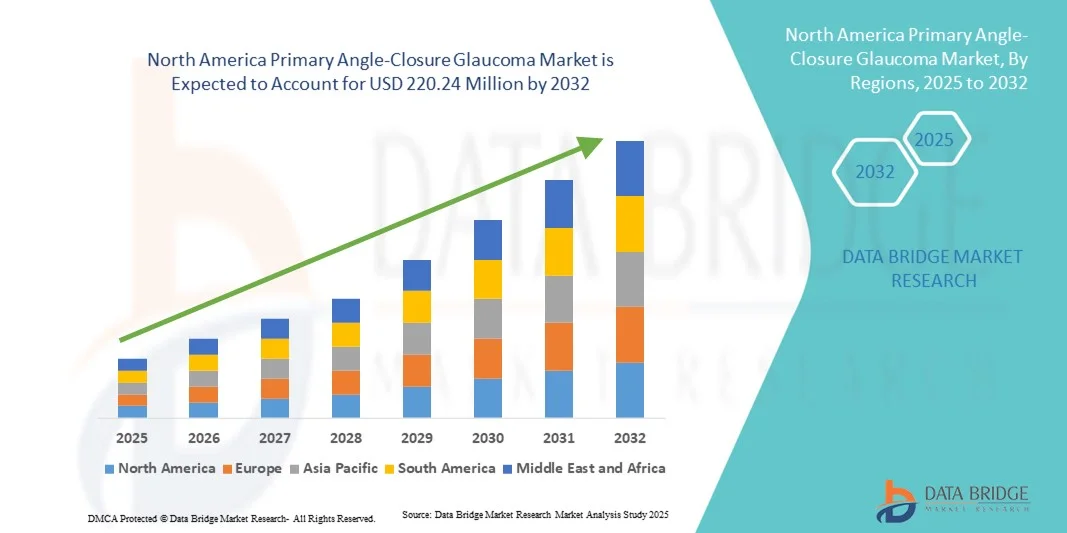

- El tamaño del mercado de glaucoma de ángulo cerrado primario de América del Norte se valoró en USD 141,35 millones en 2024 y se espera que alcance los USD 220,24 millones para 2032 , con una CAGR del 5,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del glaucoma, el aumento de la población geriátrica y una mayor concienciación sobre el diagnóstico precoz y el tratamiento eficaz de los trastornos oculares. Los avances en dispositivos de diagnóstico oftálmico e intervenciones quirúrgicas impulsan aún más la expansión del mercado.

- Además, la creciente preferencia de los pacientes por procedimientos mínimamente invasivos, sumada a la creciente adopción de modalidades de tratamiento avanzadas en entornos clínicos, está posicionando a Norteamérica como una región clave para las soluciones de manejo de PACG. Estos factores combinados están acelerando la adopción de los tratamientos de PACG, impulsando así considerablemente el crecimiento del mercado.

Análisis del mercado del glaucoma primario de ángulo cerrado en América del Norte

- El glaucoma primario de ángulo cerrado (PACG), una afección oftálmica grave causada por el bloqueo del drenaje del humor acuoso que produce una presión intraocular elevada, está impulsando la demanda de soluciones de diagnóstico y tratamiento avanzadas tanto en entornos clínicos como hospitalarios debido a su riesgo de pérdida irreversible de la visión si no se trata.

- La creciente prevalencia del glaucoma, especialmente entre la población que envejece, la creciente conciencia sobre el diagnóstico temprano y los avances tecnológicos en dispositivos de imágenes y tratamiento oftálmicos son los principales factores que impulsan el crecimiento del mercado de PACG.

- Estados Unidos dominó el mercado de PACG con la mayor participación en los ingresos del 79,1 % en 2024, atribuido a su sólida infraestructura de atención médica, alto gasto en atención médica y presencia de empresas clave de dispositivos oftálmicos y farmacéuticos.

- Se espera que Canadá experimente un crecimiento notable durante el período de pronóstico, debido a la creciente conciencia sobre la salud ocular, una población geriátrica en aumento y la adopción de modalidades avanzadas de diagnóstico y tratamiento en hospitales y clínicas especializadas.

- El segmento de glaucoma crónico de ángulo cerrado dominó el mercado de PACG de América del Norte con una participación de mercado del 55,2 % en 2024, lo que refleja la alta prevalencia de casos crónicos y la necesidad de monitoreo y manejo a largo plazo en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

Alcance del informe y segmentación del mercado de glaucoma primario de ángulo cerrado en América del Norte

|

Atributos |

Perspectivas clave del mercado del glaucoma primario de ángulo cerrado en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del glaucoma primario de ángulo cerrado en América del Norte

Avances en el diagnóstico asistido por IA y la teleoftalmología

- Una tendencia clave y en aceleración en el mercado de PACG de América del Norte es la integración de la inteligencia artificial (IA) en las plataformas de imágenes de diagnóstico y teleoftalmología, lo que mejora significativamente la detección temprana y el seguimiento de la progresión de la enfermedad.

- Por ejemplo, los sistemas de tomografía de coherencia óptica (OCT) impulsados por IA pueden detectar automáticamente el cierre del ángulo y cuantificar el daño del nervio óptico, lo que ayuda a los oftalmólogos a realizar un diagnóstico preciso y oportuno.

- Se están desarrollando modelos predictivos basados en IA para analizar los factores de riesgo de los pacientes, lo que permite a los oftalmólogos personalizar los planes de tratamiento y anticipar la progresión de la enfermedad. Por ejemplo, herramientas como los algoritmos de detección de glaucoma basados en DeepMind mejoran la precisión y la eficiencia del diagnóstico.

- Las plataformas de teleoftalmología permiten la detección y el seguimiento remotos del PACG, lo que facilita el acceso a pacientes en zonas rurales o desatendidas. A través de plataformas digitales seguras, los oftalmólogos pueden revisar datos de imágenes, recomendar intervenciones y realizar un seguimiento virtual de los pacientes.

- Esta tendencia hacia el diagnóstico asistido por IA y la telemedicina está transformando las prácticas clínicas y las expectativas de los pacientes, lo que impulsa a empresas como Topcon y Zeiss a desarrollar sistemas de imágenes inteligentes con análisis de IA integrados y capacidades de monitoreo remoto.

- La adopción de diagnósticos asistidos por IA y teleoftalmología está creciendo rápidamente tanto en hospitales como en clínicas especializadas, ya que los proveedores buscan mejorar los resultados clínicos y agilizar la gestión de PACG en América del Norte.

Dinámica del mercado del glaucoma primario de ángulo cerrado en América del Norte

Conductor

Aumento de la prevalencia del glaucoma en la población geriátrica

- La creciente incidencia de PACG entre la población que envejece, combinada con una mayor conciencia de la detección temprana de enfermedades oculares, es un impulsor importante del mercado de PACG en América del Norte.

- Por ejemplo, en 2024, la Academia Estadounidense de Oftalmología enfatizó los programas de detección temprana para grupos de alto riesgo, promoviendo exámenes de rutina y diagnósticos asistidos por IA para manejar el PACG de manera efectiva.

- La creciente prevalencia de comorbilidades como la diabetes y la hipertensión contribuye aún más al aumento de los diagnósticos de PACG, lo que obliga a los oftalmólogos a adoptar modalidades de diagnóstico y tratamiento avanzadas.

- Además, la creciente demanda de los pacientes de procedimientos mínimamente invasivos e intervenciones basadas en láser está impulsando la adopción de tratamientos quirúrgicos innovadores en hospitales y clínicas especializadas.

- Por ejemplo, la cirugía de glaucoma mínimamente invasiva (MIGS) y la iridotomía periférica con láser se realizan cada vez más debido a su eficacia para controlar la presión intraocular y mejorar el cumplimiento del paciente.

- La tendencia hacia la atención centrada en el paciente, la detección temprana y la adopción de tratamientos avanzados está impulsando el crecimiento del mercado en los centros de atención médica urbanos y semiurbanos de América del Norte.

Restricción/Desafío

Altos costos de tratamiento y poca concientización de los pacientes

- El alto costo de las herramientas de diagnóstico avanzadas y las intervenciones quirúrgicas plantea un desafío importante para una adopción más amplia en el mercado de soluciones de gestión de PACG en América del Norte.

- Por ejemplo, los dispositivos de imágenes premium, como los instrumentos OCT de fuente barrida y MIGS, requieren una inversión de capital sustancial por parte de hospitales y clínicas especializadas, lo que potencialmente limita el acceso en entornos de atención médica más pequeños.

- La falta de conocimiento por parte de los pacientes sobre los síntomas del PACG y la importancia del diagnóstico temprano contribuye a retrasar el tratamiento, lo que impacta el crecimiento general del mercado.

- Por ejemplo, los estudios indican que a una parte sustancial de los pacientes se les diagnostica solo después de que se ha producido un daño significativo en el nervio óptico, lo que pone de relieve las lagunas en la detección y la educación.

- Las preocupaciones sobre ciberseguridad relacionadas con las plataformas de teleoftalmología basadas en la nube y las regulaciones de privacidad de datos pueden obstaculizar la adopción de soluciones PACG digitales entre los proveedores de atención médica cautelosos.

- Superar estos desafíos a través de campañas de educación de los pacientes, la expansión de la cobertura de seguros y soluciones de diagnóstico y tratamiento rentables será fundamental para el crecimiento sostenido en el mercado de PACG de América del Norte.

Alcance del mercado del glaucoma primario de ángulo cerrado en América del Norte

El mercado está segmentado según el tipo de enfermedad, tipo, usuario final y canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado norteamericano de glaucoma de ángulo cerrado agudo (PACG) se segmenta en glaucoma de ángulo cerrado agudo y glaucoma de ángulo cerrado crónico. El segmento de glaucoma de ángulo cerrado crónico dominó el mercado con la mayor participación en ingresos, con un 55,2 % en 2024. Este predominio se atribuye a la mayor prevalencia de casos crónicos en la población de edad avanzada y a la necesidad de seguimiento y tratamiento a largo plazo. Los pacientes con PACG crónico suelen requerir evaluaciones clínicas repetidas, terapias láser e intervenciones quirúrgicas durante períodos prolongados, lo que aumenta la demanda de soluciones avanzadas de diagnóstico y tratamiento. Los hospitales y las clínicas especializadas adoptan con frecuencia programas de tratamiento centrados en el PACG crónico debido al seguimiento continuo que requiere el paciente. Además, la cobertura de seguros y las políticas de reembolso en EE. UU. y Canadá favorecen el tratamiento del PACG crónico, lo que fomenta una mayor adopción de dispositivos y procedimientos médicos relacionados. Los estudios clínicos y las crecientes campañas de concienciación refuerzan el diagnóstico precoz y la atención continua, consolidando el dominio del mercado de este segmento.

Se prevé que el segmento de glaucoma agudo de ángulo cerrado experimente la tasa de crecimiento más rápida, del 19 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la atención oftalmológica de emergencia y la mayor adopción de procedimientos de intervención rápida. El glaucoma agudo de ángulo cerrado (PACG) es una emergencia médica que requiere diagnóstico y tratamiento inmediatos, a menudo mediante iridotomía periférica con láser o intervención quirúrgica. El creciente número de centros oftalmológicos equipados con instalaciones de respuesta rápida y diagnóstico por imagen avanzado está acelerando el acceso de los pacientes a la atención. Por ejemplo, las herramientas de detección asistidas por IA y los dispositivos OCT permiten una detección más rápida del cierre angular en casos de emergencia. Además, las iniciativas gubernamentales y los programas de educación para pacientes sobre los síntomas del glaucoma están impulsando las visitas hospitalarias tempranas, impulsando la adopción del tratamiento del PACG agudo. El crecimiento del segmento se ve respaldado además por los avances en técnicas quirúrgicas mínimamente invasivas, que reducen el tiempo de recuperación y mejoran los resultados de los pacientes, lo que hace que el manejo del PACG agudo sea más atractivo para los profesionales de la salud.

- Por tipo

Según el tipo, el mercado norteamericano de PACG se segmenta en diagnóstico y tratamiento. El segmento de diagnóstico dominó el mercado con una participación en los ingresos del 52% en 2024, impulsado por el creciente énfasis en la detección temprana para prevenir la pérdida irreversible de la visión. Soluciones de diagnóstico como la gonioscopia con lámpara de hendidura, la tomografía de coherencia óptica (OCT) y la imagenología asistida por IA se utilizan ampliamente en hospitales y clínicas especializadas para identificar a los pacientes en riesgo. Los hospitales suelen integrar estos diagnósticos avanzados con sistemas de historiales médicos electrónicos para una mejor gestión de los pacientes. Las revisiones rutinarias y los chequeos oculares preventivos en poblaciones de edad avanzada contribuyen a la alta demanda de herramientas de diagnóstico. Además, la creciente adopción de plataformas de teleoftalmología en Norteamérica facilita la detección remota de PACG, lo que mejora el alcance del diagnóstico. Las innovaciones continuas y los programas de capacitación para oftalmólogos refuerzan aún más el dominio del mercado en el segmento de diagnóstico.

Se espera que el segmento de tratamiento registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18 %, entre 2025 y 2032, impulsada por los avances en la terapia láser, la cirugía de glaucoma mínimamente invasiva (MIGS) y las intervenciones farmacológicas. Los hospitales y centros de cirugía ambulatoria están adoptando cada vez más la MIGS y la iridotomía periférica con láser para un manejo eficaz de la presión intraocular. La creciente conciencia de los beneficios a largo plazo de las intervenciones quirúrgicas tempranas está animando a más pacientes a optar por el tratamiento. La cobertura de seguros para procedimientos quirúrgicos y la creciente disponibilidad de cirujanos oftalmológicos cualificados impulsan la expansión del mercado. Por ejemplo, los sistemas de planificación quirúrgica asistida por IA mejoran la precisión de los procedimientos y los resultados de los pacientes. La creciente adopción de terapias combinadas para casos crónicos de glaucoma pulmonar agudo (PACG) también está contribuyendo al rápido crecimiento del segmento de tratamiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una participación del 50% en 2024, gracias a su avanzada infraestructura oftalmológica, acceso a oftalmólogos cualificados y la capacidad de ofrecer servicios de diagnóstico y tratamiento en un mismo lugar. Los hospitales suelen servir como centros de referencia para casos complejos de glaucoma pancreático-agresivo-vascular (PACG) que requieren intervención quirúrgica. La presencia de sistemas de imagenología de última generación, dispositivos de tratamiento láser y unidades especializadas en glaucoma fortalece la adopción hospitalaria. Además, los hospitales se benefician de los reembolsos de seguros, lo que permite un mayor volumen de pacientes y seguimientos frecuentes. Los hospitales también impulsan la investigación y los ensayos clínicos, ampliando aún más la oferta de servicios relacionados con el PACG. Los programas de colaboración con clínicas especializadas y plataformas de teleoftalmología refuerzan el dominio hospitalario.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de atención especializada para el glaucoma y procedimientos mínimamente invasivos. Las clínicas especializadas ofrecen una gestión personalizada del paciente, un acceso más rápido a las citas y la adopción de diagnósticos asistidos por IA. Por ejemplo, muchas clínicas ahora ofrecen tomografías de coherencia óptica (OCT) y tratamientos láser el mismo día, lo que atrae a pacientes que buscan atención oportuna. Las alianzas con aseguradoras y empresas tecnológicas impulsan aún más la adopción de estas clínicas. Las clínicas también están integrando cada vez más la telemedicina para el seguimiento, reduciendo la dependencia hospitalaria. El auge de los centros de glaucoma ambulatorios impulsa la trayectoria de crecimiento de las clínicas especializadas como usuarios finales.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de PACG se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado con una participación del 60 % en 2024, impulsado por la adquisición masiva por parte de hospitales y grandes redes de atención médica. Los acuerdos de licitación directa permiten a los proveedores de atención médica acceder a dispositivos oftálmicos de alta gama a precios competitivos, lo que facilita la adopción de soluciones avanzadas de diagnóstico y tratamiento. Los fabricantes suelen ofrecer capacitación y soporte de mantenimiento mediante acuerdos de licitación directa, lo que mejora la confiabilidad y el uso a largo plazo. La adquisición directa también garantiza el cumplimiento normativo y una instalación optimizada de los dispositivos. Los hospitales con un alto volumen de pacientes y las clínicas multidisciplinarias prefieren los contratos de licitación directa para la estandarización y la gestión centralizada de los dispositivos.

Se prevé que el segmento de ventas minoristas experimente la tasa de crecimiento más rápida, del 18 %, entre 2025 y 2032, impulsada por la creciente disponibilidad de herramientas de diagnóstico de uso doméstico y dispositivos oftálmicos más pequeños para clínicas y profesionales individuales. Las ventas minoristas ofrecen flexibilidad a las clínicas especializadas más pequeñas y a los centros de cirugía ambulatoria para adquirir equipos rentables sin contratos a largo plazo. Por ejemplo, los dispositivos portátiles de OCT y los tonómetros se venden cada vez más a través de canales minoristas para satisfacer la creciente demanda de monitorización ambulatoria de PACG. Las plataformas en línea y de comercio electrónico contribuyen a la accesibilidad y comodidad de las compras minoristas. El crecimiento del segmento también se ve impulsado por innovaciones de productos centradas en dispositivos fáciles de usar, compactos y asequibles, adecuados para entornos no hospitalarios.

Análisis regional del mercado de glaucoma primario de ángulo cerrado en América del Norte

- Estados Unidos dominó el mercado de PACG con la mayor participación en los ingresos del 79,1 % en 2024, atribuido a su sólida infraestructura de atención médica, alto gasto en atención médica y presencia de empresas clave de dispositivos oftálmicos y farmacéuticos.

- Los pacientes y los proveedores de atención médica de la región priorizan la detección temprana, el tratamiento eficaz y el acceso a tecnologías quirúrgicas y de diagnóstico avanzadas, lo que contribuye a una sólida adopción en el mercado.

- Esta adopción generalizada está respaldada además por centros oftalmológicos bien establecidos, un alto gasto en atención médica y la presencia de fabricantes de dispositivos líderes, lo que establece las soluciones de gestión de PACG como una opción preferida en hospitales y clínicas especializadas.

Perspectiva del mercado del glaucoma primario de ángulo cerrado en EE. UU.

El mercado estadounidense de PACG captó la mayor participación en los ingresos, con un 79,1 %, en 2024 en Norteamérica, impulsado por la alta prevalencia del glaucoma y la avanzada infraestructura de atención oftalmológica. Pacientes y profesionales de la salud priorizan cada vez más la detección temprana, la intervención oportuna y la adopción de procedimientos quirúrgicos mínimamente invasivos. La creciente integración de diagnósticos asistidos por IA, tomografía de coherencia óptica (OCT) y plataformas de teleoftalmología impulsa aún más el mercado de PACG. Además, la presencia de fabricantes líderes de dispositivos oftálmicos y clínicas especializadas consolidadas garantiza un amplio acceso a soluciones de diagnóstico y tratamiento, lo que impulsa el crecimiento sostenido del mercado.

Perspectivas del mercado canadiense del glaucoma primario de ángulo cerrado

Se espera que el mercado canadiense de PACG crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ocular entre la población de edad avanzada y la creciente adopción de procedimientos diagnósticos y quirúrgicos avanzados. Los hospitales y las clínicas especializadas en Canadá invierten cada vez más en imágenes asistidas por IA e intervenciones mínimamente invasivas para el tratamiento del PACG. Además, las políticas sanitarias favorables y los planes de reembolso fomentan la detección regular del glaucoma y la adherencia al tratamiento. Las iniciativas gubernamentales que promueven la atención oftalmológica preventiva y las colaboraciones con clínicas privadas impulsan aún más la expansión del mercado en todo el país.

Perspectiva del mercado del glaucoma primario de ángulo cerrado en México

Se prevé que el mercado mexicano de PACG experimente una expansión sostenida durante el período de pronóstico, impulsada por el aumento de las inversiones en infraestructura oftalmológica y la creciente prevalencia del glaucoma en la población de edad avanzada. Los programas de concientización sobre la detección temprana y el tratamiento, junto con la creciente accesibilidad a herramientas de diagnóstico modernas, están impulsando la adopción en el mercado. Los hospitales y las clínicas especializadas se están enfocando en la teleoftalmología y los dispositivos de diagnóstico portátiles para ampliar la cobertura en las zonas rurales. Además, las alianzas con fabricantes de dispositivos y profesionales de la salud están impulsando la disponibilidad de opciones de tratamiento, incluyendo terapias láser y cirugías mínimamente invasivas.

Cuota de mercado del glaucoma primario de ángulo cerrado en América del Norte

La industria del glaucoma primario de ángulo cerrado en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson Services, Inc. (EE. UU.)

- New World Medical, Inc. (EE. UU.)

- Sight Sciences, Inc. (EE. UU.)

- Bausch + Lomb (EE. UU.)

- Tecnología microquirúrgica (EE. UU.)

- Reichert, Inc. (EE. UU.)

- Alcon Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Teva Pharmaceuticals Industries Ltd. (EE. UU.)

- Santen Pharmaceutical Co., Ltd. (Japón)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Industrias farmacéuticas Sun Ltd. (India)

- Fera Pharmaceuticals (EE. UU.)

- EyePoint Pharmaceuticals, Inc. (EE. UU.)

- Corporación Glaukos (EE. UU.)

- Nicox SA (Francia)

- Ocular Therapeutix, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado del glaucoma primario de ángulo cerrado en América del Norte?

- En octubre de 2025, un estudio longitudinal retrospectivo reveló que los pacientes con glaucoma podrían tener un mayor riesgo de desarrollar demencia. Este estudio destaca la importancia del diagnóstico y el tratamiento tempranos del glaucoma para mitigar el riesgo de deterioro cognitivo.

- En octubre de 2025, Avisi Technologies recibió la aprobación de la FDA para iniciar el ensayo SAPPHIRE, un estudio clínico prospectivo, multicéntrico y abierto que evalúa la seguridad y eficacia de la derivación del humor acuoso VisiPlate® en pacientes con glaucoma. La derivación VisiPlate® tiene un diseño único con un novedoso metamaterial, más fino que un cabello humano, que busca durabilidad, comodidad y estética. Sus múltiples microcanales redundantes proporcionan un flujo acuoso sostenido, minimizando el riesgo de obstrucción y reintervención.

- En septiembre de 2025, un estudio publicado en Nature Communications identificó variantes funcionalmente deficientes de UBOX5 asociadas con el glaucoma primario de ángulo cerrado. Esta investigación sugiere que los factores genéticos podrían desempeñar un papel importante en el desarrollo del glaucoma de ángulo cerrado primario (PACG), lo que abre nuevas vías para posibles estrategias de cribado genético y tratamientos personalizados.

- En agosto de 2025, un estudio controlado, prospectivo y aleatorizado, realizado en un solo centro, buscó evaluar la seguridad de la cirugía de cataratas asistida por láser de femtosegundo (FLACS) en pacientes con enfermedad de ángulo cerrado primaria (ECAP) y si el aumento previsto de la presión intraocular (PIO) podría tener efectos a largo plazo. Los pacientes incluidos en el estudio presentaban ECAP estable y habían sufrido una iridotomía periférica con láser previa. Fueron aleatorizados para recibir FLACS, mediante un protocolo específico, o cirugía de cataratas por facoemulsificación convencional.

- En junio de 2025, se celebró la 12.ª Reunión de Consenso sobre Ángulo Cerrado y Glaucoma de Ángulo Cerrado en Honolulu, Hawái, EE. UU. Esta reunión reunió a expertos para debatir los últimos avances y desafíos en el tratamiento del glaucoma de ángulo cerrado, incluyendo técnicas de diagnóstico y estrategias de tratamiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.