North America Refractories Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.70 Billion

USD

12.61 Billion

2024

2032

USD

8.70 Billion

USD

12.61 Billion

2024

2032

| 2025 –2032 | |

| USD 8.70 Billion | |

| USD 12.61 Billion | |

| % | |

|

Segmentación del mercado de refractarios en Norteamérica por alcalinidad (refractarios ácidos, neutros y carbono), forma (con forma y sin forma), tipo de producto (arcilloso y no arcilloso), temperatura de fusión (refractario normal [1580-1780 °C], refractario alto [1780-2000 °C] y superrefractario [2000 °C]), aplicación (hierro y acero, cemento y cal, energía y productos químicos, vidrio, metales no ferrosos y otros), tecnología (isostáticos y compuertas deslizantes): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de refractarios

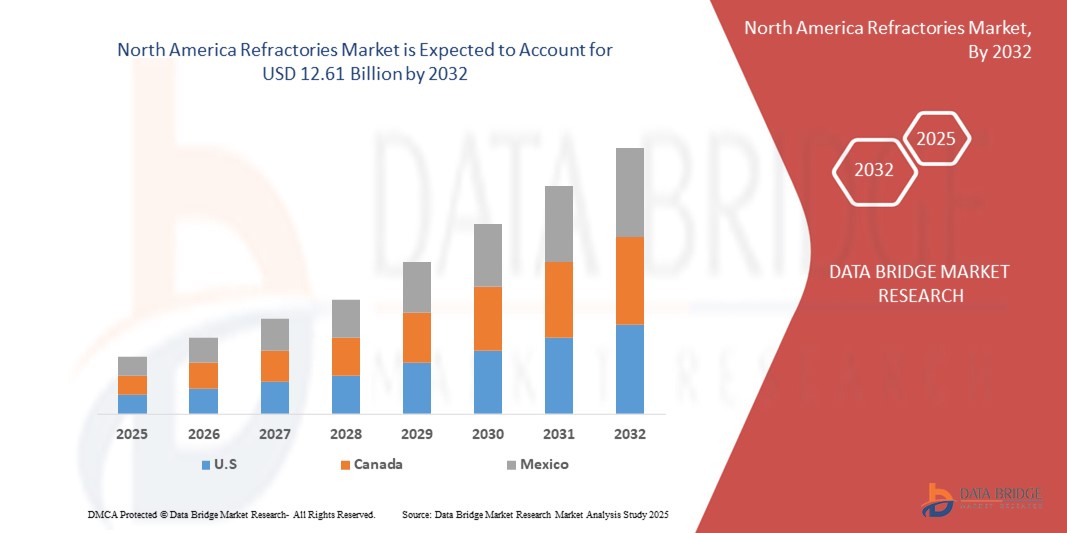

- El tamaño del mercado de refractarios de América del Norte se valoró en USD 8,74 mil millones en 2024 y se espera que alcance los USD 12,61 mil millones para 2032 , con una CAGR del 4,70% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente adopción de la automatización en las industrias manufactureras, la creciente demanda de inspección de calidad y detección de defectos, y los avances tecnológicos en el aprendizaje automático y el procesamiento de imágenes.

Análisis del mercado de refractarios

- Los refractarios son materiales esenciales utilizados en procesos industriales de alta temperatura para revestir hornos, estufas, incineradores y reactores, proporcionando aislamiento térmico y resistencia al ataque químico, particularmente en industrias como la del acero, el cemento, el vidrio y la petroquímica.

- La demanda de refractarios en América del Norte está impulsada principalmente por las industrias de fabricación de acero y cemento establecidas de la región, junto con las crecientes inversiones en los sectores de infraestructura y energía que requieren soluciones refractarias de alto rendimiento.

- Estados Unidos lidera el mercado norteamericano de refractarios, con aproximadamente el 70 % del mercado regional. Este liderazgo se debe a la amplia base industrial del país, la modernización de sus plantas de fabricación y la adopción de materiales refractarios avanzados para mejorar la eficiencia y la sostenibilidad.

- Canadá está emergiendo como un mercado de rápido crecimiento con alrededor del 20% de participación regional, impulsado por la creciente producción industrial, el apoyo gubernamental a proyectos de extracción de recursos y energía, y un mayor uso de refractarios en los sectores del aluminio y los productos químicos.

- Se espera que el segmento de fabricación de hierro y acero domine el mercado de refractarios de América del Norte con la mayor participación de aproximadamente el 50 % en 2025, impulsado por la dependencia de la industria de materiales refractarios de alto rendimiento para soportar temperaturas extremas durante los procesos de fundición, colada y tratamiento térmico.

Alcance del informe y segmentación del mercado de refractarios

|

Atributos |

Perspectivas clave del mercado de refractarios |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de refractarios

“Cambio hacia soluciones refractarias avanzadas y energéticamente eficientes en la fabricación industrial”

- Una tendencia destacada en el mercado de refractarios de América del Norte es el cambio creciente hacia materiales refractarios avanzados y energéticamente eficientes que mejoran el rendimiento térmico al tiempo que reducen el consumo de energía y las emisiones en procesos industriales de alta temperatura.

- Estos materiales innovadores están diseñados para soportar entornos operativos extremos al tiempo que mejoran la longevidad y la eficiencia de los equipos en industrias como el acero, el cemento y la petroquímica.

- Por ejemplo, los fabricantes están desarrollando refractarios livianos y de baja conductividad térmica que reducen la pérdida de calor y apoyan operaciones industriales sustentables. Las empresas también están incorporando materiales reciclados y aglutinantes ecológicos para cumplir con las regulaciones ambientales más estrictas.

- Estos avances están transformando la industria de refractarios en América del Norte, ya que los usuarios finales demandan cada vez más soluciones que se alineen con los objetivos de descarbonización, reduzcan los costos de mantenimiento y mejoren la eficiencia operativa de hornos, estufas y reactores.

Dinámica del mercado de refractarios

Conductor

Creciente demanda de materiales de alto rendimiento en la fabricación industrial

- La creciente necesidad de materiales duraderos y de alto rendimiento en la fabricación industrial está contribuyendo significativamente a la creciente demanda de productos refractarios avanzados en América del Norte.

- A medida que sectores manufactureros como el acero, el cemento, el vidrio y los petroquímicos impulsan una mayor eficiencia energética y confiabilidad de la producción, los refractarios desempeñan un papel vital para permitir operaciones en condiciones térmicas y químicas extremas.

- Los refractarios son esenciales para revestir hornos, estufas, incineradores y reactores, y su rendimiento afecta directamente la vida útil operativa y la rentabilidad de estos procesos de alta temperatura.

Por ejemplo,

- En noviembre de 2023, RHI Magnesita anunció una expansión de sus operaciones en EE. UU. con el objetivo de producir materiales refractarios de próxima generación diseñados para industrias con uso intensivo de energía, citando la creciente demanda de materiales que extiendan la vida útil y reduzcan el tiempo de inactividad por mantenimiento.

- A medida que las industrias priorizan cada vez más la resiliencia operativa y el control de costos, la demanda de soluciones refractarias innovadoras y duraderas continúa creciendo en el panorama industrial de América del Norte.

Oportunidad

Creciente demanda de soluciones refractarias sostenibles y energéticamente eficientes

- El creciente énfasis en la sostenibilidad y la eficiencia energética representa una oportunidad clave para la innovación en el mercado norteamericano de refractarios. Los fabricantes se centran cada vez más en el desarrollo de refractarios que minimicen la pérdida de calor, reduzcan las emisiones y cumplan con las normativas ambientales.

- Los sectores de alto consumo energético, como el acero y el cemento, están bajo presión para reducir su huella de carbono, lo que impulsa la demanda de materiales refractarios avanzados que mejoran el aislamiento térmico y la eficiencia operativa.

- Los refractarios con mayor vida útil, mejor reciclabilidad y menor impacto ambiental están ganando terreno entre las industrias que buscan cumplir los objetivos de descarbonización.

Por ejemplo,

- En agosto de 2024, Saint-Gobain lanzó en Norteamérica una nueva línea de productos refractarios ecodiseñados que ofrecen mayor eficiencia energética y menores emisiones de carbono. Estos productos están diseñados para apoyar prácticas de fabricación sostenibles en aplicaciones de alta temperatura, como hornos rotatorios y altos hornos.

- A medida que las regulaciones ambientales se endurecen y los objetivos de sostenibilidad corporativa se vuelven más ambiciosos, se espera que la demanda de refractarios ambientalmente responsables de próxima generación crezca significativamente, abriendo nuevas vías para la innovación de productos y la expansión del mercado.

Restricción/Desafío

Volatilidad en los precios de las materias primas e interrupciones en la cadena de suministro

- Un desafío clave en el mercado de refractarios de América del Norte es la volatilidad de los precios de materias primas críticas como la bauxita, la magnesia, la alúmina y el grafito , que son esenciales para la fabricación de productos refractarios.

- Las fluctuaciones en las cadenas de suministro globales, las restricciones comerciales y las tensiones geopolíticas han provocado una disponibilidad inconsistente y aumentos repentinos de precios, lo que afecta los costos de producción y la confiabilidad del suministro para los fabricantes de la región.

- Muchas de estas materias primas se importan de regiones como China y Sudamérica, lo que hace que los productores norteamericanos sean vulnerables a la inestabilidad del mercado internacional y a las interrupciones del transporte.

Por ejemplo,

- En septiembre de 2024, la Asociación Mundial de Refractarios informó un aumento interanual del 25 % en los precios de la magnesia debido a las limitaciones de suministro de los principales países exportadores, en particular China, junto con el aumento de los costos de transporte. Este aumento de precios afectó a varios fabricantes norteamericanos de refractarios, obligándolos a aumentar los precios de sus productos o a absorber el aumento de los costos de los insumos.

- Tal imprevisibilidad en el abastecimiento de materia prima representa una barrera sustancial para la fijación de precios consistentes de los productos y el cumplimiento de contratos a largo plazo, lo que plantea riesgos para la rentabilidad y limita el crecimiento, especialmente para los productores refractarios medianos y especializados.

Alcance del mercado de refractarios

El mercado está segmentado en función de la alcalinidad, el tipo de producto, el tipo de forma, la temperatura de fusión, la aplicación y la tecnología.

|

Segmentación |

Subsegmentación |

|

Por alcalinidad |

|

|

Por tipo de formulario |

|

|

Por tipo de producto |

|

|

Por temperatura de fusión |

|

|

Por aplicaciones |

|

|

Por tecnología |

|

Se proyecta que en 2025, el segmento de fabricación de hierro y acero dominará el mercado con la mayor participación en el segmento de aplicaciones.

En 2025, se proyecta que el segmento de fabricación de hierro y acero domine el mercado norteamericano de refractarios, con la mayor participación, aproximadamente el 50%, debido a la gran dependencia del sector de materiales refractarios de alto rendimiento para procesos críticos como la fundición, la colada y el tratamiento térmico. Los refractarios desempeñan un papel fundamental para mantener la eficiencia operativa y prolongar la vida útil de los equipos en altos hornos, cucharas de colada y convertidores. El crecimiento de la producción nacional de acero en EE. UU., impulsado por las inversiones en infraestructura y la relocalización de la fabricación, junto con la demanda de los sectores automotriz, de la construcción y energético, está impulsando significativamente el consumo de refractarios.

Se espera que los refractarios ácidos y neutros representen la mayor participación durante el período de pronóstico en los segmentos de alcalinidad.

Se proyecta que en 2025 el segmento de refractarios ácidos y neutros dominará el mercado norteamericano de refractarios, representando aproximadamente el 70,1 % de la cuota de mercado. Este dominio se atribuye a la amplia aplicación de materiales como la sílice, la alúmina y la cromita en industrias como la del acero, el vidrio y el cemento, donde la resistencia a los ambientes ácidos es crucial. La versatilidad y la rentabilidad de estos refractarios, junto con los avances en las tecnologías de fabricación que mejoran su rendimiento y eficiencia energética, han consolidado su liderazgo en el mercado.

Análisis regional del mercado de refractarios

EE. UU. posee la mayor participación en el mercado de refractarios de Norteamérica

- Estados Unidos lidera el mercado de refractarios de América del Norte con aproximadamente el 70% de la participación de mercado regional, impulsado por su base industrial bien establecida y su infraestructura de fabricación avanzada.

- Las fuertes industrias de acero, cemento y vidrio del país, junto con los crecientes esfuerzos de modernización, respaldan la alta demanda de materiales refractarios esenciales para los procesos industriales de alta temperatura.

- Las crecientes inversiones en automatización, fabricación energéticamente eficiente y cumplimiento ambiental aceleran aún más la adopción de soluciones refractarias avanzadas en EE. UU.

- Las sólidas actividades de I+D, la presencia de fabricantes clave de refractarios y las iniciativas gubernamentales que promueven prácticas industriales sostenibles contribuyen a mantener la posición dominante de los EE. UU. en el mercado de refractarios de América del Norte.

Se proyecta que Canadá registre la tasa de crecimiento anual compuesta (TCAC) más alta del mercado de refractarios de América del Norte .

- Se espera que Canadá sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de refractarios de América del Norte, impulsada por el aumento de las inversiones en automatización industrial y modernización de las instalaciones de fabricación.

- Las iniciativas gubernamentales destinadas a mejorar la infraestructura de fabricación y promover prácticas industriales sostenibles están acelerando la adopción de materiales y tecnologías refractarias avanzadas en diversos sectores.

- La demanda de soluciones refractarias de alta calidad está aumentando particularmente en las industrias de minería, cemento y acero, que son contribuyentes clave a la producción industrial de Canadá.

- La sólida colaboración entre los sectores público y privado en materia de investigación y desarrollo, junto con un enfoque creciente en la eficiencia energética y la reducción de emisiones, respalda la rápida expansión del mercado en la industria refractaria de Canadá.

Cuota de mercado de refractarios

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Saint-Gobain (Francia)

- ALMATIS (Alemania)

- Grupo Alteo (Francia)

- PRODUCTOS MINERALES AFINES (EE. UU.)

- Grupo de Refractarios Puyang Co., Ltd. (China)

- HWI (China)

- AluChem (EE. UU.)

- RHI Magnesita GmbH (Austria)

- Morgan Advanced Materials (Reino Unido)

- SHINAGAWA REFRACTARIOS CO., LTD. (Japón)

- Corporación Krosaki Harima (Japón)

- CoorsTek Inc. (EE. UU.)

- Vesubio (Reino Unido)

- Refratechnik. (Alemania)

- Imerys (Estados Unidos)

- Refractarios IFGL Limitada. (India)

- TYK CORPORATION (Japón)

Últimos avances en el mercado de refractarios de América del Norte

- En mayo de 2024, la adopción de hornos de arco eléctrico (EAF) energéticamente eficientes en EE. UU. se aceleró, impulsando la demanda de materiales refractarios de alta calidad capaces de soportar condiciones extremas. Los EAF ofrecen un menor consumo de energía y emisiones, lo que los convierte en la opción preferida para la producción sostenible de acero. La transición hacia la tecnología de EAF se alinea con los esfuerzos globales para descarbonizar la industria siderúrgica, donde los principales fabricantes invierten en soluciones refractarias avanzadas para mejorar la eficiencia y la durabilidad en entornos de alta temperatura.

- En abril de 2024, RHI Magnesita, empresa con sede en Austria, anunció su plan de adquirir Resco Group, productor estadounidense de alúmina, por hasta 430 millones de dólares. Se espera que esta adquisición amplíe la oferta de productos y mejore la eficiencia de la cadena de suministro en Norteamérica. Resco Group se especializa en refractarios conformados y sin conformar, y presta servicios a industrias como la petroquímica, la cementera, la del aluminio y la siderúrgica. El acuerdo se alinea con la trayectoria estratégica de crecimiento de RHI Magnesita, cuyo objetivo es aumentar la producción local y fortalecer la presencia en el mercado. Se prevé que la transacción se cierre en el segundo semestre de 2024.

- En marzo de 2024, aproximadamente el 20% de los principales fabricantes de refractarios de Norteamérica integraron sistemas de monitoreo inteligente para optimizar el seguimiento de datos en tiempo real sobre temperatura y desgaste. Estos sistemas utilizan sensores del IoT y análisis basados en IA para optimizar el mantenimiento predictivo, reduciendo el tiempo de inactividad y los costos operativos. La adopción de tecnologías avanzadas de monitoreo ha generado un aumento del 25% en la eficiencia, mejorando la longevidad de los materiales y la estabilidad de los procesos en industrias de alta temperatura como la siderurgia, la producción de cemento y la fabricación de vidrio.

- En febrero de 2024, la adopción de materiales refractarios autorreparables aumentó un 15%, especialmente en los sectores siderúrgico y energético. Estos materiales avanzados prolongan la vida útil del revestimiento y reducen significativamente los costes de mantenimiento mediante mecanismos de reparación in situ que reparan las grietas y el desgaste con el tiempo. La tecnología integra cerámicas de alta entropía y óxidos de entropía media, lo que mejora la resistencia térmica y la integridad estructural en aplicaciones industriales de alta temperatura. A medida que aumenta la demanda de soluciones refractarias rentables y duraderas, los fabricantes siguen perfeccionando las capacidades de autorreparación para una mayor adopción en la industria.

- En enero de 2024, los fabricantes y distribuidores norteamericanos de refractarios ampliaron sus canales de distribución de comercio electrónico, mejorando la accesibilidad en línea para los clientes. Esta transición incluye información detallada sobre los productos, sistemas de entrega eficientes y procesos de adquisición optimizados a través de plataformas digitales. La adopción de estrategias avanzadas de comercio electrónico busca mejorar la interacción con el cliente, reducir la fricción transaccional y optimizar la eficiencia de la cadena de suministro. A medida que más fabricantes adopten la transformación digital, se espera que la industria de refractarios experimente un mayor alcance de mercado y mejoras operativas el próximo año.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.