North America Rehabilitation Therapy Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

41.88 Billion

USD

112.94 Billion

2024

2032

USD

41.88 Billion

USD

112.94 Billion

2024

2032

| 2025 –2032 | |

| USD 41.88 Billion | |

| USD 112.94 Billion | |

| % | |

|

Servicios de Rehabilitación del Canal de la Salud, Servicios de Rehabilitación del Canal de la Salud, Servicios de Rehabilitación del Canal de la Salud, Servicios de Rehabilitación del Canal de la Salud del Norte, Servicios de Rehabilitación del Canal del Trabajo, Servicio de Rehabilitación del Canal del Trabajo, Servicio de Fisioterapia

Terapia de rehabilitación de América del Norte Servicios Tamaño del mercado

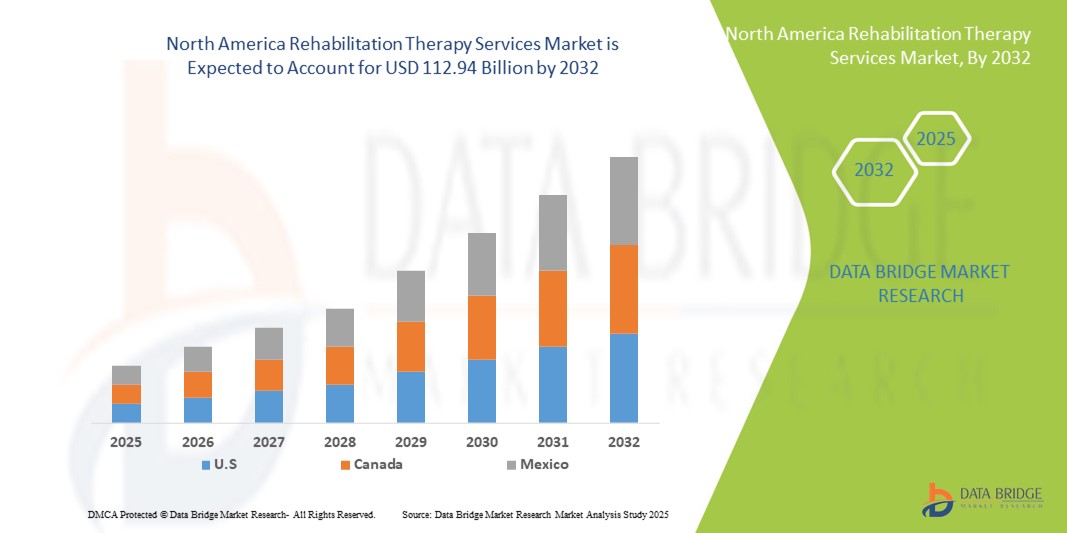

- El tamaño del mercado de los servicios de rehabilitación de América del Norte fue valoradoUSD 41.88 billion in 2024y se espera que alcanceUSD 112,94 billion en 2032, aCAGR of 13.20%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de condiciones crónicas y neurológicas, junto con la población envejecida, que está impulsando una mayor demanda de servicios físicos, ocupacionales y de terapia de habla en entornos tanto ambulatorios como a domicilio

- Además, el aumento de la adopción de terapias de telerehabilitación, terapias habilitadas para la tecnología y soluciones de atención integradas está estableciendo servicios de terapia de rehabilitación como componente crítico de la atención sanitaria moderna. Estos factores convergentes están acelerando la captación de servicios de rehabilitación, lo que aumenta significativamente el crecimiento de la industria

América del Norte Terapia de rehabilitación Servicios Análisis de Mercados

- Servicios de Terapia de Rehabilitación, incluyendo terapia de habla, terapia ocupacional, terapia respiratoria y terapia conductual cognitiva, son componentes cada vez más vitales de la prestación de atención médica a través de hospitales, clínicas ambulatorias y entornos basados en el hogar debido a su papel en la mejora de la movilidad del paciente, la independencia funcional y la calidad general de vida

- La creciente demanda de servicios de terapia de rehabilitación se alimenta principalmente de la población envejecida, el aumento de la prevalencia de las condiciones crónicas y neurológicas, y el aumento de la sensibilización acerca de los beneficios de intervención temprana y rehabilitación postoperatoria

- EE.UU. dominaba el mercado de servicios de terapia de rehabilitación de América del Norte con la mayor cuota de ingresos del 85% en 2024, caracterizada por un alto gasto sanitario, una infraestructura sanitaria avanzada y una fuerte presencia de proveedores líderes de servicios de rehabilitación, con servicios ambulatorios y basados en el hogar que experimentan un crecimiento sustancial impulsado por soluciones de terapia con capacidad de tele-rehabilitación, robótica y AI

- Se espera que Canadá crezca con la CAGR más rápida en el mercado de servicios de terapia de rehabilitación de América del Norte, con el apoyo de programas gubernamentales de salud, aumentando la inversión en centros de rehabilitación y aumentando la adopción de servicios de rehabilitación basados en el hogar

- El segmento de los Servicios de Rehabilitación Ambulatoria dominaba el mercado de servicios de rehabilitación de América del Norte con una cuota de mercado del 42,5% en 2024, impulsada por su conveniencia, eficacia en función de los costos y amplia aplicabilidad en poblaciones de pacientes ortopédicos, neurológicos, cardiológicos y postquirúrgicos

Report Scope and North America Rehabilitation Therapy Services Market Segmentation

| Atributos | North America Rehabilitation Therapy Services Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America Rehabilitation Therapy Services Market Trends

Ampliación de la adopción de servicios de telerehabilitación y de tecnología

- Una tendencia significativa y aceleradora en el mercado de servicios de terapia de rehabilitación de América del Norte es la creciente integración de plataformas de telerehabilitación, dispositivos de monitoreo utilizables y herramientas de terapia impulsadas por IA, mejorando el acceso de los pacientes y el compromiso

- Por ejemplo, la plataforma Physitrack permite a los terapeutas asignar a distancia ejercicios y supervisar el progreso del paciente en tiempo real, mientras que las soluciones musculoesqueléticas digitales de Sword Health proporcionan programas de terapia guiada a través de sensores utilizables

- La vigilancia digital y la inteligencia artificial permiten características como el seguimiento automatizado del progreso, las sugerencias de ejercicios adaptables y las alertas predictivas para posibles complicaciones, la mejora de la adherencia y los resultados de la terapia

- La integración de plataformas de gestión de terapias conregistros electrónicos de salud(EHRs) permite el seguimiento centralizado del progreso del paciente, la programación de citas y la presentación de informes clínicos, proporcionando una experiencia de cuidado perfecta

- Esta tendencia hacia servicios de rehabilitación más impulsados por la tecnología, centrados en los pacientes y accesibles está remodelando las expectativas de los pacientes para la terapia, con empresas como Kaia HealthAI...soluciones habilitadas que guían a los pacientes a través de ejercicios y ofrecen retroalimentación en tiempo real

- La demanda de servicios de rehabilitación digitales, remotos y integrados por tecnología está creciendo rápidamente tanto en los entornos hospitalarios como en el hogar, ya que los pacientes priorizan cada vez más los programas de conveniencia, continuidad y terapia personalizada.

Terapia de rehabilitación de América del Norte Servicios Dinámicas del mercado

Conductor

Aumentar la demanda debido al envejecimiento de la población y la prevalencia de enfermedades crónicas

- El creciente número de personas de edad y la creciente prevalencia de las condiciones crónicas y neurológicas es un factor importante para la creciente utilización de los servicios de terapia de rehabilitación

- Por ejemplo, en 2024, Select Medical lanzó programas especializados de atención post-aguda dirigidos a pacientes ortopédicos y neurológicos para satisfacer la demanda creciente de terapia ambulatoria

- A medida que crecen los beneficios de rehabilitación de enfermedades postquirúrgicas y crónicas, se están adoptando cada vez más servicios de terapia para mejorar la movilidad, la independencia funcional y la calidad de vida.

- La expansión de las redes hospitalarias, la terapia casera y los centros ambulatorios apoya un mayor acceso y continuidad de la atención, impulsando el crecimiento del mercado

- El creciente énfasis en la atención basada en el valor, los resultados de los pacientes y los programas integrados de salud es fomentar la adopción de servicios de rehabilitación en los sistemas sanitarios estadounidenses y canadienses

- Aumentar las inversiones en investigación y desarrollo de herramientas de rehabilitación basadas en la robótica y la IA están mejorando la eficacia y el atractivo de los servicios de terapia

- El aumento de la preferencia de los consumidores por los programas de terapia híbrida y basada en el hogar está creando oportunidades para soluciones de rehabilitación ambulatoria escalables y flexibles

Restraint/Challenge

Cargos de fuerza de trabajo y barreras de reembolso

- La disponibilidad limitada de terapeutas cualificados y la desigual distribución de profesionales de la salud plantean un desafío importante para ampliar los servicios de rehabilitación en América del Norte

- Por ejemplo, los informes indican la persistente escasez de terapeutas físicos y ocupacionales en las regiones rurales de los Estados Unidos, lo que limita el acceso de los pacientes a la atención oportuna

- Variabilidad y demoras en el reembolso de los seguros, junto con altos costos de salida de la caja, limitan aún más la ingesta de pacientes, en particular en los segmentos de atención ambulatoria y doméstica

- La capacitación, el reclutamiento y la retención de terapeutas calificados son fundamentales para la prestación de servicios, mientras que los proveedores deben navegar por los requisitos reglamentarios y las limitaciones de cobertura de los beneficiarios

- Hacer frente a las deficiencias de la fuerza de trabajo, mejorar los marcos de reembolso y mejorar la educación de los pacientes sobre los beneficios terapéuticos es esencial para mantener el crecimiento del mercado y ampliar el alcance de los servicios

- La estandarización limitada de los protocolos de terapia en todas las instituciones puede afectar la calidad y los resultados, creando barreras para una mayor adopción de servicios avanzados de rehabilitación

- El aumento de los costos operacionales en los entornos hospitalarios y de atención en el hogar, incluidos los gastos de integración tecnológica y capacitación del personal, puede dificultar la ampliación de los programas de rehabilitación

América del Norte Terapia de Rehabilitación Servicios Mercado Ámbito

El mercado se segmenta sobre la base del servicio, grupo de edad, tipo de servicio, aplicación, categoría de servicio, modelo, usuario final y canal de servicio.

- Por Servicio

Sobre la base del servicio, el mercado de servicios de terapia de rehabilitación de América del Norte se segmenta en servicios de terapia de rehabilitación, terapia de habla, terapia ocupacional, terapia respiratoria, terapia conductual cognitiva y otros. El segmento de Servicios de Terapia de Rehabilitación dominó el mercado con la mayor cuota de ingresos del 38% en 2024, impulsada por su aplicabilidad integral en pacientes ortopédicos, neurológicos, cardiológicos y postquirúrgicos. Los hospitales, las clínicas ambulatorias y las instalaciones a domicilio suelen priorizar estos servicios para proporcionar programas de terapia estructurada que aborden múltiples condiciones. El dominio del segmento también cuenta con el apoyo de la adopción creciente de protocolos estandarizados de rehabilitación y la integración de soluciones de terapias habilitadas para la tecnología, como la telerehabilitación y la vigilancia impulsada por AI. Los pacientes y cuidadores perciben estos servicios como esenciales para mejorar la movilidad, la independencia funcional y la calidad general de vida. La cobertura de los seguros y el apoyo del gobierno para la rehabilitación post-acuta refuerzan aún más la demanda. Los proveedores continúan ampliando las ofertas de servicios, creando nuevas oportunidades de ingresos en los sistemas sanitarios estadounidenses y canadienses.

Se prevé que el segmento de la Terapia del Discurso sea testigo de la tasa de crecimiento más rápida del 12% de CAGR de 2025 a 2032, alimentada por una mayor conciencia de los trastornos del habla y del lenguaje en las poblaciones pediátricas y de ancianos. Las soluciones de terapia de voz telescópica y las aplicaciones móviles permiten un mayor acceso, especialmente en regiones remotas o subsidiadas. La prevalencia cada vez mayor de las condiciones postestres y neurológicas contribuye a una adopción más elevada en los centros hospitalarios y de atención a domicilio. Las escuelas y clínicas especializadas también están expandiendo programas de terapia de habla, añadiendo al crecimiento del mercado. La integración con herramientas de evaluación impulsadas por AI y ejercicios de terapia gamificada aumenta el compromiso y los resultados, atrayendo a más pacientes. El aumento de la cobertura de reembolso para la terapia de habla acelera aún más la adopción.

- By Age Group

Sobre la base del grupo de edad, el mercado de servicios de rehabilitación de América del Norte se segmenta en adultos, ancianos, pediátricos y adultos. El segmento de ancianos dominaba el mercado con una cuota de ingresos del 52% en 2024, impulsada por la creciente población envejecida y una mayor prevalencia de condiciones crónicas y neurológicas que requieren rehabilitación. Los pacientes mayores suelen utilizar servicios de rehabilitación postquirúrgica, programas de prevención de caídas y terapia ambulatoria. Las poblaciones envejecidas a menudo requieren programas multidisciplinarios de terapia con intervenciones ocupacionales, físicas y cognitivas. La cobertura del seguro, los programas de salud gubernamentales y las asociaciones hospitalarias apoyan aún más el dominio de este segmento. Los programas de telerehabilitación basados en el hogar dirigidos a pacientes de edad avanzada han ampliado el acceso y mejorado los resultados. La dominación del segmento también se ve reforzada por una gran conciencia de las medidas de rehabilitación preventiva y restaurativa entre los cuidadores.

Se espera que el segmento de Pediatría sea testigo de la tasa de crecimiento más rápida del 11% de CAGR de 2025 a 2032, impulsada por una mayor conciencia de los trastornos del desarrollo y congénito, las iniciativas de terapia basadas en la escuela y los programas de intervención temprana. Las soluciones de teleterapia y las aplicaciones de rehabilitación centradas en la pediátrica están mejorando el acceso en las regiones urbanas y rurales. La creciente prevalencia de trastornos del espectro autista, retrasos en el habla y el motor y las necesidades de rehabilitación después de lesiones en los niños contribuyen a la adopción. Los hospitales y centros especializados de terapia pediátrica están ofreciendo cada vez más programas específicos. La sensibilización y la promoción de los padres son factores clave del crecimiento. Los programas de rehabilitación pediátrica financiados por el Gobierno apoyan aún más la expansión del segmento.

- Por tipo de servicio

Sobre la base del tipo de servicio, el mercado de servicios de rehabilitación de América del Norte se centra en los servicios de rehabilitación ambulatoria y los servicios de rehabilitación ambulatoria. El segmento Servicios de Rehabilitación Ambulatoria dominaba el mercado con una cuota de ingresos del 42,5% en 2024, impulsada por la comodidad, la eficacia en función de los costos y la flexibilidad para los pacientes que se recuperaban de las condiciones ortopédicas, neurológicas, cardiológicas y postquirúrgicas. Los pacientes pueden acceder a la terapia mientras continúan las rutinas diarias, lo que ha llevado a una adopción creciente en los entornos de hogares y clínicas. Las plataformas de telerehabilitación y terapia digital mejoran el compromiso, la adherencia y los resultados generales. La cobertura del seguro y los programas gubernamentales de salud apoyan la atención ambulatoria, reduciendo las estancias hospitalarias y costos asociados. Los hospitales y centros especializados de rehabilitación están ampliando los servicios ambulatorios para satisfacer la creciente demanda. El dominio se apoya además en el aumento de la sensibilización sobre los beneficios de rehabilitación preventiva y postaguda entre pacientes y cuidadores.

Se prevé que el segmento de los Servicios de Rehabilitación Ambulatoria sea testigo de la tasa de crecimiento más rápida del 13% de CAGR de 2025 a 2032, alimentada por necesidades complejas de atención postagregante y altos volúmenes de pacientes en centros hospitalarios y de rehabilitación. Programas estructurados con terapia multidisciplinar, monitoreo de tecnología y adopción de unidades de equipos especializados. Los hospitales mantienen infraestructura para el cuidado y monitoreo continuos de pacientes. Los casos críticos de lesiones postquirúrgicas, derrames cerebrales y graves siguen siendo necesarios para la rehabilitación hospitalaria. La integración con herramientas de terapia avanzada y robótica mejora la recuperación del paciente. La creciente inversión en los programas de rehabilitación hospitalaria contribuye a una adopción más rápida de los servicios hospitalarios.

- By Application

Sobre la base de la aplicación, el mercado de servicios de rehabilitación de América del Norte se segmenta en ortopédico, neurológico, cardiológico, cardiológico, pulmonar, paliativo, lesiones deportivas, integumentario, atención pélvica y otros. El segmento de los servicios de terapia de rehabilitación ortopédica dominaba el mercado con una cuota de ingresos del 41% en 2024, impulsada por una alta prevalencia demusculoesquelética iNjurias, reemplazos conjuntos y programas de recuperación postoperatoria. Los hospitales y centros ambulatorios ofrecen rehabilitación ortopédica estructurada con fisioterapia, terapia manual y programas de ejercicio. Aumentar la conciencia de la movilización temprana y la recuperación funcional aumenta la adopción. La cobertura de seguros para los procedimientos ortopédicos suele incluir servicios de rehabilitación, mayor demanda de conducción. La integración de ejercicios asistidos por AI y sensores utilizables mejora los resultados del paciente. La expansión de la medicina deportiva y centros de especialidad ortopédica también soporta el dominio del segmento.

Se espera que el segmento de los Servicios de Terapia de Rehabilitación Neurológica sea testigo de la tasa de crecimiento más rápida del 12% de CAGR de 2025 a 2032, alimentada por casos crecientes de derrame cerebral, lesiones traumáticas cerebrales y trastornos neurodegenerativos. Las plataformas de telerehabilitación y las soluciones de neuro-rehab impulsadas por AI permiten programas de terapia personalizados. Los hospitales y centros especializados de neurorehabilitación están aumentando su capacidad. La integración con terapia cognitiva y ocupacional aumenta los resultados de recuperación. Programas gubernamentales para discapacidades neurológicas apoyan la financiación y la accesibilidad. El aumento de la conciencia entre los pacientes y los cuidadores conduce a la adopción en entornos ambulatorios y domésticos.

- Por categoría de servicio

Sobre la base de la categoría de servicios, el mercado de servicios de rehabilitación de América del Norte se centra en servicios hospitalarios, servicios médicos, servicios industriales y servicios de empleadores. El segmento de Servicios Hospitalarios dominó el mercado con una cuota de ingresos del 48% en 2024, impulsada por la disponibilidad de infraestructura especializada, terapeutas cualificados y programas multidisciplinarios de rehabilitación. Los hospitales ofrecen rehabilitación ambulatoria y ambulatoria a través de casos ortopédicos, neurológicos, cardiológicos y postquirúrgicos. Los protocolos estructurados, la terapia con capacidad tecnológica y el monitoreo continuo mejoran los resultados del paciente. Las asociaciones hospitalarias con proveedores de seguros facilitan la cobertura de casos complejos, además de apoyar la demanda. La ampliación de los centros de rehabilitación hospitalarios en las zonas urbanas mejora la accesibilidad. Los hospitales también proporcionan servicios integrados, combinando terapia física, ocupacional y de habla bajo un mismo techo.

Se prevé que el segmento de Servicios de Empleadores sea testigo de la tasa de crecimiento más rápida del 14% de CAGR de 2025 a 2032, impulsada por programas crecientes de bienestar empresarial, iniciativas de terapia ocupacional y ofertas de atención preventiva. Los empleadores están prestando cada vez más apoyo a la rehabilitación y la fisioterapia para mejorar la productividad de la fuerza de trabajo y reducir el ausentismo. Los servicios de telerehabilitación y terapia in situ permiten un acceso conveniente para los empleados. Las asociaciones corporativas con proveedores de terapia se están expandiendo, especialmente en grandes empresas. La conciencia creciente de la ergonomía, la salud musculoesquelética y la atención preventiva impulsa la adopción. Los servicios de empleadores también cuentan con el apoyo de la cobertura de seguros e incentivos de bienestar.

- Por modelo

Sobre la base del modelo, el mercado de servicios de terapia de rehabilitación de América del Norte se segmenta en manual y convencional. El segmento del modelo Manual dominó el mercado con una cuota de ingresos del 60% en 2024, reflejando la adopción generalizada de métodos de terapia tradicionales que implican tratamiento práctico por terapeutas autorizados. La terapia manual se utiliza ampliamente en los programas de rehabilitación ortopédica, neurológica y postquirúrgica. Los hospitales y las clínicas prefieren técnicas manuales para su eficacia comprobada y capacidad para adaptar las intervenciones a los pacientes individuales. La integración con el equipo de terapia convencional mejora los resultados del tratamiento. La alta confianza de los pacientes y la experiencia terapeuta apoyan el dominio continuo. La terapia manual sigue siendo el estándar en programas estructurados de pacientes y pacientes externos.

Se espera que el segmento del modelo convencional sea testigo de la tasa de crecimiento más rápida del 10% de CAGR de 2025 a 2032, alimentada por enfoques de terapia híbrida que combinan técnicas manuales con intervenciones digitales y tecnológicas.Sensores utilizables, plataformas de terapia virtual y monitoreo asistido por IA complementan métodos convencionales. Los pacientes prefieren cada vez más enfoques combinados para la rehabilitación a domicilio y ambulatoria. La expansión de las plataformas de telerehabilitación es compatible con la adopción de modelos convencionales en zonas remotas y poco conservadas. La integración con los EHRs hospitalarios y el software de gestión de terapia mejora la planificación y seguimiento del tratamiento. El creciente interés de clínicas privadas y centros de rehabilitación impulsa el crecimiento del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de servicios de rehabilitación de América del Norte se segmenta en hospitales, centros de enfermería especializados, salud en el hogar, prácticas privadas, centros deportivos y de fitness, centros de rehabilitación y otros. El segmento de Hospitales dominaba el mercado con una cuota de ingresos del 55% en 2024, impulsada por altos volúmenes de pacientes, programas de rehabilitación estructurados y la presencia de equipos multidisciplinarios. Los hospitales ofrecen servicios de rehabilitación integral en aplicaciones ortopédicas, neurológicas y cardiológicas. Los programas hospitalarios y ambulatorios dentro de los hospitales aseguran la continuidad de la atención. La integración tecnológica, equipo especializado y terapeutas cualificados aumentan los resultados de los pacientes. La cobertura del seguro y el apoyo gubernamental a los servicios de terapia hospitalaria refuerzan aún más el segmento. Los hospitales también sirven de centros de referencia para la rehabilitación posterior a la crisis y basada en el hogar, consolidando el dominio del mercado.

Se espera que el segmento Home Health sea testigo de la tasa de crecimiento más rápida del 13% de CAGR de 2025 a 2032, impulsada por el aumento de la demanda de servicios de terapia prestados en casa para comodidad, eficacia en función de los costos y atención personalizada. Las plataformas de telerehabilitación, las aplicaciones de terapia móvil y los dispositivos de monitoreo remoto apoyan la entrega de servicios en casa. Los pacientes mayores y los que tienen problemas de movilidad prefieren los servicios de salud en el hogar. Los programas de seguros y gubernamentales están ampliando la cobertura para la rehabilitación en el hogar. La atención en el hogar mejora la adherencia y los resultados de los pacientes en la recuperación crónica y postquirúrgica. La urbanización y la necesidad de reducir la duración de la estancia hospitalaria están impulsando el crecimiento en este segmento.

- Por Canal de Servicio

Sobre la base del canal de servicio, el mercado de servicios de rehabilitación de América del Norte se segmenta en canal directo y canal en línea. El segmento de Canal Directo dominó el mercado con una cuota de ingresos del 65% en 2024, impulsada por la terapia tradicional en persona en hospitales, clínicas y centros de rehabilitación. Las interacciones directas con los terapeutas garantizan la orientación práctica, la técnica adecuada y la retroalimentación inmediata. Los hospitales y las instalaciones ambulatorias prefieren canales directos para casos complejos y intervenciones multidisciplinarias. La confianza del paciente y la eficacia de la terapia en persona apoyan el dominio de este segmento. Los protocolos de rehabilitación estandarizados y los programas estructurados son más fáciles de implementar en entornos directos. La vigilancia, los ajustes y las evaluaciones continuos durante las sesiones mejoran los resultados del tratamiento.

Se espera que el segmento de Canales en Línea sea testigo de la tasa de crecimiento más rápida del 15% de CAGR de 2025 a 2032, alimentada por programas de telerehabilitación, monitoreo remoto y terapia virtual. Las plataformas en línea proporcionan acceso a terapia para pacientes en zonas rurales o subsidiadas. La integración con sensores utilizables, aplicaciones móviles y herramientas de terapia con ayuda de inteligencia artificial mejora el compromiso y la adherencia del paciente. Los canales en línea reducen los requisitos de viaje y ofrecen programación flexible. Programas de bienestar corporativo y proveedores de atención en casa adoptan cada vez más soluciones de terapia en línea. Aumentar la familiaridad con los servicios de salud digital después de la pandemia está acelerando la adopción tanto en Estados Unidos como en Canadá.

América del Norte Terapia de Rehabilitación Servicios Market Regional Analysis

- EE.UU. dominaba el mercado de servicios de terapia de rehabilitación de América del Norte con la mayor cuota de ingresos del 85% en 2024, caracterizada por un alto gasto sanitario, una infraestructura sanitaria avanzada y una fuerte presencia de proveedores líderes de servicios de rehabilitación, con servicios ambulatorios y basados en el hogar que experimentan un crecimiento sustancial impulsado por soluciones de terapia con capacidad de tele-rehabilitación, robótica y AI

- Los pacientes y cuidadores de la región valoran altamente la accesibilidad, los programas de terapia estructurada y las soluciones tecnológicas habilitadas como la telerehabilitación, los dispositivos de monitoreo utilizables y las plataformas de terapia con ayuda de inteligencia artificial.

- Esta adopción generalizada cuenta además con una infraestructura sanitaria avanzada, un alto gasto sanitario, una fuerte presencia de centros especializados de rehabilitación y programas de apoyo y de gobierno, estableciendo servicios de rehabilitación ambulatorios y basados en el hogar como solución preferida en hospitales, clínicas y centros de atención en el hogar.

U.S. North America Rehabilitation Therapy Services Market Insight

El mercado de servicios de terapia de rehabilitación estadounidense capturó la mayor parte de ingresos del ~85% en 2024 dentro de América del Norte, alimentada por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y el aumento de las necesidades de rehabilitación postquirúrgica y neurológica. Los pacientes están priorizando cada vez más programas de terapia ambulatoria y con base en el hogar para obtener comodidad y mejores resultados de recuperación. La creciente adopción de tele-rehabilitación, dispositivos de monitoreo utilizables y plataformas de terapia con ayuda de inteligencia artificial impulsan aún más el mercado. Además, los programas gubernamentales de salud, la cobertura de seguros y la infraestructura hospitalaria avanzada contribuyen significativamente a la expansión del mercado.

Canada Rehabilitation Therapy Services Market Insight

Se prevé que el mercado de servicios de terapia de rehabilitación del Canadá crecerá en un CAGR sustancial durante el período previsto, impulsado principalmente por iniciativas sanitarias financiadas por el Gobierno, aumentando las inversiones en centros de rehabilitación y aumentando la prevalencia de condiciones ortopédicas y neurológicas. La disponibilidad de servicios ambulatorios y ambulatorios aumenta la accesibilidad, mientras que la sensibilización del público acerca de las prestaciones de rehabilitación preventivas y posteriores a la adopción fomenta la adopción. Los centros urbanos están presenciando una rápida expansión de los centros especializados de rehabilitación, lo que contribuye al crecimiento de las aplicaciones hospitalarias y clínicas.

Mexico Rehabilitation Therapy Services Market Insight

El mercado de servicios de rehabilitación de México es testigo de un crecimiento constante, apoyado por el aumento de las iniciativas gubernamentales de salud, el aumento de las inversiones en la infraestructura hospitalaria y de rehabilitación ambulatoria, y el aumento de la sensibilización sobre la atención postaguda y la gestión crónica de enfermedades. Los pacientes están adoptando cada vez más programas de rehabilitación ambulatoria debido a la eficacia en función de los costos y la conveniencia. La ampliación de las clínicas privadas, los servicios de telerehabilitación y los programas de terapia en el hogar está mejorando aún más el acceso. Además, la urbanización, la mejora de la cobertura sanitaria y las asociaciones entre hospitales y centros de rehabilitación están impulsando el desarrollo del mercado en aplicaciones ortopédicas, neurológicas y postquirúrgicas.

América del Norte Terapia de rehabilitación Servicios Mercado Share

La industria de servicios de rehabilitación de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Encompass Health Corporation (Estados Unidos)

- Select Rehabilitation, Inc. (U.S.)

- PRN (Estados Unidos)

- Hábitar Home Health " Hospice (U.S.)

- Select Physical Therapy (U.S.)

- Terapia física atlética (EE.UU.)

- ATI Terapia Física (U.S.)

- Rehabilitación reforzada (U.S.)

- Ivy Rehab (U.S.)

- Genesis HealthCare (Estados Unidos)

- PAM Health (Estados Unidos)

- Vibra Healthcare (U.S.)

- WebPT, Inc. (U.S.)

- Cenikor Foundation (Estados Unidos)

- FOX Rehabilitation (U.S.)

- CareCentrix, Inc. (U.S.)

- The Harris Center for Mental Health and IDD (U.S.)

- Centros Médicos Comunitarios (Estados Unidos)

¿Cuáles son los avances recientes en el mercado de servicios de terapia de rehabilitación de América del Norte?

- En septiembre de 2025, Encompass Health inauguró un hospital de rehabilitación de 40 camas en Danbury, Connecticut, marcando su primera instalación en el estado. El hospital USD 39 millones tiene como objetivo abordar la escasez regional en los servicios de rehabilitación de pacientes y atenderá a pacientes que se recuperan de golpes, condiciones neurológicas y lesiones cerebrales

- In September 2025, The Government Institute of Medical Sciences (GIMS) in Noida inaugurated a specialized fisitherapy and sports injury rehabilitation center equipped with advanced technologies such as high-energy inductive therapy and computerized balance evaluation systems. El centro pretende abordar las condiciones musculoesqueléticas y deportivas

- En agosto de 2025, NeuFit identificó las principales tendencias de remodelación de la terapia física, incluidos los avances en la rehabilitación neurológica, los modelos de atención híbrida y las innovaciones basadas en datos. Se espera que estas tendencias mejoren los resultados de los pacientes y la accesibilidad en los servicios de rehabilitación

- En abril de 2025, el Centro Médico Laredo abrió un centro de rehabilitación de 6 millones de dólares con 16 habitaciones privadas y espacios de terapia especializados. El centro se centra en el tratamiento de condiciones tales como accidentes cerebrovasculares, lesiones de la médula espinal y amputaciones, con el objetivo de reducir la necesidad de transferencias de pacientes a otras instalaciones

- En mayo de 2023, la Asamblea Mundial de la Salud aprobó una resolución para mejorar el acceso mundial a los servicios de rehabilitación, reconociendo las necesidades insatisfechas de más de 2.400 millones de personas en todo el mundo. La resolución pretende integrar la rehabilitación en los sistemas sanitarios y aumentar la financiación para satisfacer las crecientes demandas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.