North America Stroke Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.25 Billion

USD

23.96 Billion

2024

2032

USD

13.25 Billion

USD

23.96 Billion

2024

2032

| 2025 –2032 | |

| USD 13.25 Billion | |

| USD 23.96 Billion | |

| % | |

|

Segmentación del mercado de accidentes cerebrovasculares en América del Norte, tipo (accidente cerebrovascular isquémico, accidente isquémico transitorio [AIT] y accidente cerebrovascular hemorrágico ), diagnóstico y tratamiento (diagnóstico y tratamiento), género (femenino y masculino), usuario final (hospitales y clínicas, clínicas especializadas, centros de cirugía ambulatoria, atención domiciliaria, laboratorios y otros), canal de distribución (directo, minorista y en línea): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de accidentes cerebrovasculares

El mercado norteamericano de accidentes cerebrovasculares es un sector en rápido crecimiento dentro de la industria de la salud, centrado en productos y servicios destinados a la prevención, el diagnóstico, el tratamiento y la rehabilitación de pacientes con accidentes cerebrovasculares. Los componentes clave de este mercado incluyen productos farmacéuticos (como trombolíticos, antiagregantes plaquetarios y anticoagulantes), dispositivos médicos (como stents vasculares y dispositivos neuroprotectores) y equipos de rehabilitación (incluyendo herramientas de fisioterapia y logopedia). Este crecimiento se debe a factores como la mayor concienciación sobre la prevención de accidentes cerebrovasculares, los avances en la tecnología médica y el aumento de la población geriátrica, que es más susceptible a sufrirlos. La creciente prevalencia de enfermedades no transmisibles, en particular la hipertensión y la diabetes, contribuye aún más a la demanda de una atención eficaz para los accidentes cerebrovasculares.

Tamaño del mercado de accidentes cerebrovasculares

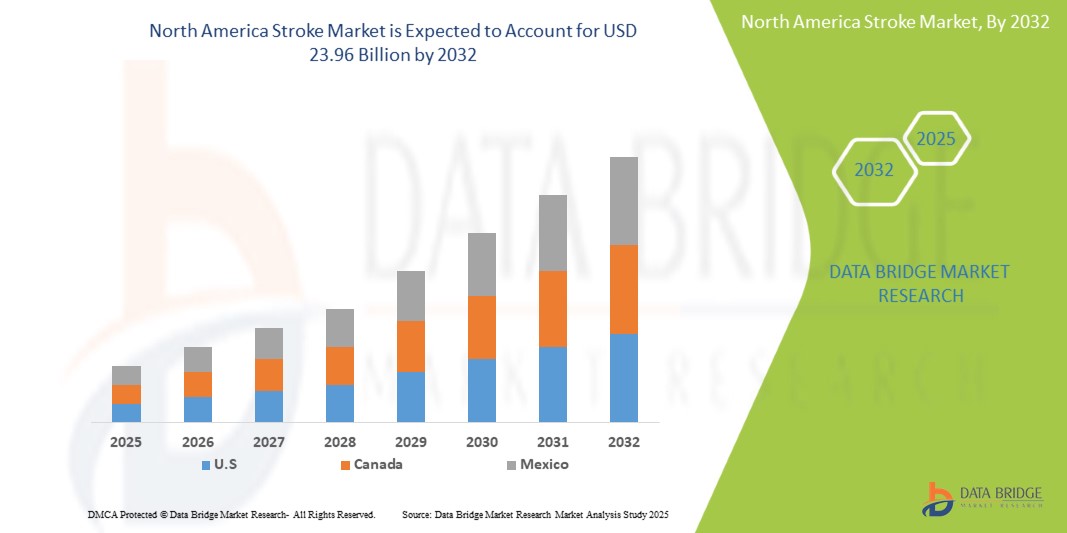

Se espera que el mercado de accidentes cerebrovasculares en América del Norte alcance los USD 23.960 millones para 2032, desde los USD 13.250 millones en 2024, con un crecimiento anual compuesto (CAGR) del 8,0 % durante el período de pronóstico de 2025 a 2032. Además de la información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de cartera, análisis de precios y marco regulatorio.

Tendencias del mercado de accidentes cerebrovasculares

Adopción creciente de tecnologías avanzadas de neuroimagen y soluciones de telemedicina para el diagnóstico y el tratamiento del ictus.

Una tendencia notable en el mercado norteamericano de accidentes cerebrovasculares es la creciente adopción de tecnologías avanzadas de neuroimagen y soluciones de telemedicina para su diagnóstico y tratamiento. A medida que aumenta la conciencia sobre la importancia crucial de la intervención rápida en el tratamiento de accidentes cerebrovasculares, se observa una tendencia significativa hacia el uso de técnicas de imagen sofisticadas, como la resonancia magnética y la tomografía computarizada, que permiten un diagnóstico más rápido y preciso de los diferentes tipos de accidentes cerebrovasculares. Además, la telemedicina se está convirtiendo en una herramienta fundamental para brindar consultas oportunas y monitoreo remoto, especialmente en zonas rurales o desatendidas, lo que permite a los profesionales de la salud evaluar a los pacientes e iniciar tratamientos con prontitud. Esta tendencia no solo mejora los resultados de los pacientes, sino que también impulsa la innovación y la inversión en el proceso continuo de atención del accidente cerebrovascular.

Alcance del informe y segmentación del mercado de accidentes cerebrovasculares

|

Atributos |

Perspectivas clave del mercado de accidentes cerebrovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores clave del mercado |

Bristol-Myers Squibb Company (EE. UU.), Boehringer Ingelheim International GmbH (Alemania), F. Hoffmann-La Roche Ltd (Suiza), DAIICHI SANKYO COMPANY, LIMITED (Japón), Sanofi (Francia), Johnson & Johnson Services, Inc. (EE. UU.), Bayer AG (Alemania), Sandoz AG (Suiza), Pfizer Inc. (EE. UU.), Medtronic (Irlanda), Abbott (EE. UU.), Viatris Inc. (EE. UU.), AstraZeneca (Reino Unido), Penumbra, Inc. (EE. UU.), GLENMARK PHARMACEUTICALS LTD (India), Fresenius SE & Co. KGaA (Alemania), Teva Pharmaceuticals USA, Inc. (Israel), Lupin (India) y Amneal Pharmaceuticals LLC (EE. UU.), entre otros. |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Definición del mercado de accidentes cerebrovasculares

El mercado norteamericano de accidentes cerebrovasculares abarca los diversos productos, servicios y tecnologías involucrados en la prevención, el diagnóstico, el tratamiento y la rehabilitación de pacientes con accidentes cerebrovasculares en todo el mundo. Esto incluye una gama de dispositivos médicos, productos farmacéuticos, equipos de imagenología y soluciones terapéuticas destinadas a abordar las complejidades de la atención del accidente cerebrovascular. El mercado está impulsado por la creciente incidencia de accidentes cerebrovasculares debido al envejecimiento de la población, factores relacionados con el estilo de vida y una mayor concienciación sobre los síntomas y las opciones de tratamiento. Además, los avances en las tecnologías sanitarias y la telemedicina están transformando el panorama, facilitando una mejor gestión de los pacientes y mejorando los resultados en la atención del accidente cerebrovascular en diversos grupos demográficos y entornos sanitarios.

Dinámica del mercado de accidentes cerebrovasculares

Conductores

- La creciente incidencia de accidentes cerebrovasculares impulsa la demanda de tratamientos

La creciente incidencia de accidentes cerebrovasculares es un factor determinante en el mercado de atención médica, influyendo tanto en la demanda de tratamiento como en la infraestructura sanitaria. Los accidentes cerebrovasculares, una de las principales causas de discapacidad y muerte en todo el mundo, son cada vez más comunes debido a diversos factores de riesgo, como el envejecimiento de la población, el sedentarismo, la hipertensión arterial, la diabetes, el tabaquismo y la mala alimentación. A medida que aumenta la esperanza de vida y la población envejece, también ha aumentado la prevalencia de afecciones que contribuyen al accidente cerebrovascular, como la hipertensión y la fibrilación auricular, lo que resulta en un mayor número de personas que sufren accidentes cerebrovasculares y requieren atención médica inmediata y rehabilitación a largo plazo.

Por ejemplo,

En mayo de 2023, según un artículo publicado en eClinicalMedicine, el ictus era la segunda causa principal de muerte y la tercera causa principal de discapacidad a nivel mundial. En los últimos 30 años, se ha observado un aumento en el número absoluto de ictus incidentes (70%) y prevalentes (85%), así como en el de muertes (43%) por ictus.

- Número creciente de pacientes con hipertensión y enfermedades coronarias

La hipertensión, comúnmente conocida como presión arterial alta, es una afección médica que se caracteriza por una mayor presión arterial contra las paredes de las arterias. Se define típicamente por una lectura de presión arterial de 130/80 mm Hg o superior y puede clasificarse como esencial (primaria) o secundaria, según su causa subyacente. La hipertensión prolongada puede provocar diversos problemas de salud graves, siendo uno de los más importantes la enfermedad coronaria. La enfermedad coronaria, también conocida como enfermedad de las arterias coronarias, resulta de la acumulación gradual de depósitos de grasa (ateroesclerosis) en las arterias coronarias, que suministran oxígeno y nutrientes al músculo cardíaco. A medida que estas arterias se estrechan o se obstruyen, el flujo sanguíneo al corazón se reduce, lo que provoca dolor torácico (angina) y, en casos graves, infartos.

Por ejemplo,

En septiembre de 2023, según un artículo publicado en la Revista de la Organización Panamericana de la Salud, la hipertensión, a menudo asintomática, contribuye significativamente a las enfermedades cardiovasculares, que son la principal causa de muerte. Factores como el envejecimiento, la obesidad y los malos hábitos de vida están impulsando el aumento de la prevalencia, lo que exige tratamientos eficaces.

Oportunidades

- Desarrollo de terapias avanzadas para accidentes cerebrovasculares

El desarrollo de terapias avanzadas representa una oportunidad significativa para el mercado del ictus, al abordar las importantes necesidades insatisfechas en la atención médica. Los tratamientos actuales, centrados principalmente en restablecer el flujo sanguíneo mediante trombólisis o trombectomía, son efectivos solo en un período limitado y no abordan el daño neuronal subyacente. Las terapias avanzadas, como los agentes neuroprotectores, las terapias celulares y los sistemas de administración dirigida de fármacos, prometen mitigar este daño, promover la reparación neuronal y mejorar los resultados funcionales a largo plazo de los pacientes con ictus. Esto se traducirá en una disminución de la discapacidad, una reducción de los costos de atención médica asociados con la atención a largo plazo y una mejor calidad de vida para los sobrevivientes, ampliando así el potencial del mercado al atraer inversión e impulsar la demanda de tratamientos más efectivos.

Por ejemplo,

En abril de 2022, según un artículo publicado por la American Heart Association Journals, el tratamiento del ictus isquémico agudo continúa avanzando. La tenecteplasa se ha evaluado como un fármaco trombolítico alternativo y la evidencia sugiere que es al menos tan eficaz como la alteplasa y puede lisar coágulos de grandes vasos con mayor eficacia. La terapia endovascular con trombectomía mecánica ha demostrado ser beneficiosa hasta 24 horas después del inicio del ictus en pacientes cuidadosamente seleccionados con oclusiones proximales de grandes vasos.

- Expansión de los servicios de rehabilitación de accidentes cerebrovasculares

La expansión de los servicios de rehabilitación de accidentes cerebrovasculares representa una oportunidad sustancial para el mercado de accidentes cerebrovasculares, al abordar la creciente necesidad de programas de recuperación y rehabilitación más efectivos. Actualmente, quienes sobreviven a accidentes cerebrovasculares a menudo enfrentan dificultades significativas para recuperar las funciones motoras y cognitivas perdidas, lo que conlleva estancias hospitalarias prolongadas, mayores costos médicos y una menor calidad de vida. A medida que la población mundial envejece y aumentan las tasas de incidencia de accidentes cerebrovasculares, existe una necesidad apremiante de servicios de rehabilitación mejorados que satisfagan las necesidades individuales de los sobrevivientes. Al expandir los servicios de rehabilitación de accidentes cerebrovasculares, los proveedores de atención médica y las aseguradoras pueden abordar la demanda insatisfecha de atención integral y personalizada, lo que se traduce en mejores resultados para los pacientes, menores costos de atención médica y mayor satisfacción del paciente.

Por ejemplo,

En abril de 2023, según un artículo publicado por el MDPI, los países desarrollados se esfuerzan por brindar rehabilitación a los pacientes con ictus. La rehabilitación física puede reducir o prevenir las complicaciones conocidas en pacientes con ictus, a la vez que mejora su calidad de vida. Los terapeutas eligen las intervenciones según las discapacidades, las limitaciones de la actividad y los objetivos de recuperación.

Restricciones/Desafíos

- Alto costo del diagnóstico

Las enfermedades cardíacas y los accidentes cerebrovasculares son uno de los principales factores del aumento de la tasa de mortalidad a nivel mundial a lo largo de los años. El accidente cerebrovascular puede clasificarse entre las enfermedades crónicas más costosas. Más de 868,000 estadounidenses mueren cada año por enfermedades cardíacas o accidentes cerebrovasculares, lo que representa un tercio de todas las muertes. Con el aumento de la incidencia de accidentes cerebrovasculares, el costo del diagnóstico y el tratamiento ha aumentado con los años, lo cual constituye el principal factor limitante.

La mayoría de los pacientes no solo padecen discapacidades de por vida que afectan su sustento, sino que también tienen un enorme impacto económico en la sociedad. El costo del diagnóstico también ha aumentado con el avance tecnológico.

Por ejemplo,

Según la Agencia para la Investigación y la Calidad de la Atención Médica, la internación hospitalaria promedio por accidente cerebrovascular isquémico (que incluye diagnóstico y estadía) es de 5,6 días a USD 9.100 por estadía, y por accidente cerebrovascular hemorrágico, es de 8,4 días a USD 19.500 por estadía.

- Aumento del retiro de productos

Los profesionales utilizan una amplia gama de dispositivos de diagnóstico para el ictus para realizar diferentes procedimientos en pacientes de distintas edades. Por lo tanto, los efectos secundarios y las complicaciones asociados con el uso de estos dispositivos pueden causar graves daños a los pacientes.

Además, estos dispositivos y productos de diagnóstico son muy costosos y muy riesgosos, y una posible falla podría tener consecuencias graves para el paciente. Por lo tanto, están estrictamente regulados y se retiran del mercado para garantizar la seguridad de los pacientes.

Por ejemplo,

El sistema de escáner CT multicorte NeuViz 64 de Neusoft Medical Systems Co., Ltd., que es un sistema de escáner CT multicorte utilizado como sistema de rayos X de tomografía computarizada de cuerpo completo que cuenta con un tubo de rayos X que gira de manera continua y un conjunto de detectores, ha sido retirado del mercado por la FDA debido a un error de software en el sistema.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado de accidentes cerebrovasculares

El mercado se clasifica en cinco segmentos importantes según tipo, diagnóstico y tratamiento, género, usuario final y canal de distribución. El crecimiento de estos segmentos le ayudará a analizar los segmentos con menor crecimiento en las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Accidente cerebrovascular isquémico

- Trombótica (trombosis cerebral)

- Embólico (embolia cerebral)

- Accidente cerebrovascular hemorrágico

- Hemorragia subaracnoidea

- Hemorragia intracerebral

- Accidente isquémico transitorio (AIT)

Diagnóstico y tratamiento

- Tratamiento

- Medicamento

- Por clase

- Medicamentos para la presión arterial

- Inhibidores de la enzima convertidora de angiotensina (ECA)

- Ramipril

- Lisinopril

- Enalapril

- Perindopril

- Otro

- Diuréticos tiazídicos

- Indapamida

- Bendroflumetiazida

- Espironolactona

- Amilorida

- Otro

- Bloqueadores de los canales de calcio

- Amlodipino

- Nifedipina

- Verapamilo

- Nicardipina

- Felodipina

- Nimodipina

- Otro

- Betabloqueantes

- Atenolol

- Bisoprolol

- Labetolol

- Otros

- Alfabloqueantes

- Doxazosina

- Otros

- Otros

- Inhibidores de la enzima convertidora de angiotensina (ECA)

- Medicamentos antiplaquetarios

- Aspirina

- Clopidogrel

- Dipiridamol

- Ticlopidina

- Otros

- Anticoagulantes

- Warfarina

- Apixabán

- Dabigatrán

- Heparina

- Rivaroxabán

- Otro

- Activador del plasminógeno tisular (TPA)

- Alteplasa

- Tenecteplasa

- Reteplasa

- Anistreplasa

- Otro

- Estatinas

- Atorvastatina

- Simvastatina

- Lovastatina

- Rosuvastatina

- Fluvastatina

- Pravastatina

- Pitavastatina

- Otros

- Vitamina K

- Medicación de apoyo

- Suplementos nutricionales

- Antipiréticos

- Otros

- Medicamentos para la presión arterial

- Por tipo de fármaco

- De marca

- Activase

- Edobaxan

- Coumadin

- Heparina Leo

- Duoplavina

- Aggrenox

- Retavase

- Jantoven

- Cathflo

- Otro

- De marca

- Genérico

- Por vía de administración

- Oral

- Tableta

- Cápsulas

- Otros

- Parenteral

- Intravenoso

- Subcutáneo

- Otros

- Oral

- Por modo de compra

- Prescripción

- Medicamentos de venta libre (OTC)

- Por tipo de terapia

- Terapia combinada

- Monoterapia

- Por vía de administración

- Cirugía

- Espirales embólicas

- Catéteres de aspiración

- recuperador de stents

- Clipaje quirúrgico

- Otros

- Otros Terapia

- Fisioterapia

- Terapia ocupacional

- Terapia del habla

- Otros

- Por clase

- Diagnóstico

- Prueba de imagen

- Tomografía computarizada (TC)

- Imágenes por resonancia magnética (IRM)

- Ecografía carotídea

- Angiografía cerebral

- Análisis de sangre

- Ecocardiograma

- Punción lumbar

- Otros

- Prueba de imagen

- Medicamento

Género

- Femenino

- Masculino

Usuario final

- Hospitales y clínicas

- Clínicas especializadas

- Centro de Cirugía Ambulatoria

- Cuidado domiciliario

- Laboratorios

- Otros

Canal de distribución

- Directo

- Minorista

- En línea

Análisis regional del mercado de accidentes cerebrovasculares

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por tipo, diagnóstico y tratamiento, género, usuario final y canal de distribución como se menciona anteriormente.

Los países cubiertos en el mercado son Estados Unidos, Canadá y México.

Se prevé que EE. UU. domine el mercado de ictus y sea el país con mayor crecimiento, impulsado por la alta carga de enfermedad, la urbanización y la expansión del acceso al diagnóstico y tratamiento. La atención del gobierno a las ENT y la inversión del sector privado están acelerando el crecimiento del mercado.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas norteamericanas y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de accidentes cerebrovasculares

El panorama competitivo del mercado proporciona detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de accidentes cerebrovasculares que operan en el mercado son:

- Bristol-Myers Squibb Company (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- Sanofi (Francia)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Bayer AG (Alemania)

- Sandoz AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Viatris Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Penumbra, Inc. (EE. UU.)

- GLENMARK PHARMACEUTICALS LTD (India)

- Fresenius SE & Co. KGaA (Alemania)

- Teva Pharmaceuticals USA, Inc. (Israel)

- Lupino (India)

- Amneal Pharmaceuticals LLC (EE. UU.)

Últimos avances en el mercado de accidentes cerebrovasculares

- En julio de 2023, Roche anunció una nueva alianza con Alnylam para desarrollar y comercializar zilebesir, una terapia de ARNi en investigación, actualmente en fase 2, para el tratamiento de la hipertensión arterial. Esta colaboración combina la experiencia demostrada de Alnylam en terapia de ARNi con el alcance comercial global de Roche, su compromiso con la innovación y su deseo de transformar el panorama para los pacientes con enfermedades cardiovasculares graves.

- En septiembre de 2020, Daiichi Sankyo Company Limited anunció la presentación de una solicitud complementaria en Japón para la extensión de la aprobación del anticoagulante edoxabán (hidrato de benzoato de edoxabán) en pacientes de edad avanzada con insuficiencia no valvular y hemorragia grave. Riesgo. Esta solicitud se basa en los resultados de un ensayo clínico japonés de fase 3 (ensayo ELDERCARE-AF) en 984 pacientes con fibrilación auricular no valvular, mayores de 80 años, con alto riesgo de hemorragia y que no son aptos para otras terapias anticoagulantes disponibles. Daiichi Sankyo planea contribuir al tratamiento de pacientes de edad avanzada con fibrilación auricular no valvular ofreciendo una nueva opción terapéutica.

- En julio de 2022, Sandoz, el principal fabricante mundial de genéricos y biosimilares, anunció una inversión de aproximadamente 90 millones de dólares en sus instalaciones de Liubliana (Eslovenia) para establecer su Centro de Desarrollo Biofarmacéutico de Sandoz en 2026. Con esta inversión, la sede de Liubliana se convertirá en uno de los centros de desarrollo de biosimilares más importantes de Sandoz. La nueva oficina generará aproximadamente 200 nuevos empleos a tiempo completo y fortalecerá aún más la capacidad de la compañía en el desarrollo de biosimilares y productos farmacéuticos.

- En enero de 2023, Penumbra, Inc., empresa de atención médica especializada en terapias innovadoras, anunció la aprobación y el lanzamiento de Lightning Flash por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), el sistema de trombectomía mecánica más avanzado y potente del mercado. Lightning Flash incorpora la nueva tecnología Lightning Intelligent Aspiration de Penumbra, que ahora cuenta con dos algoritmos de detección de coágulos. Combinada con una innovadora tecnología de catéter, Lightning Flash está diseñada para eliminar rápidamente grandes coágulos sanguíneos del cuerpo, incluyendo embolias venosas y embolias pulmonares (EP). Este lanzamiento ayudará a la empresa a ampliar su cartera de productos gracias a la excepcional trazabilidad de los resultados avanzados de esta nueva tecnología y a su capacidad única para diferenciar la sangre que fluye de los coágulos.

- En agosto de 2023, Lupin anunció el lanzamiento de Jeet, un programa de apoyo a pacientes dedicado a la salud cardiovascular. El lanzamiento de la iniciativa coincide con el 77.º Día de la Independencia de la India, que simboliza la liberación del estrés relacionado con las enfermedades y el camino hacia una vida más feliz y saludable. Jeet se convierte en un aliado de confianza en la atención cardiovascular al ofrecer diversos beneficios, como ahorros, asistencia médica, recordatorios de medicamentos y apoyo para un estilo de vida saludable. Jeet ofrece un enfoque holístico para mejorar la experiencia del médico y del paciente, fomentando la concienciación sobre las enfermedades cardiovasculares y sus comorbilidades. La aplicación incluye funciones diseñadas para fomentar un estilo de vida más saludable y promover la salud cardiovascular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 LIMITACIONES

1.4 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE VIDA TIPO

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 LAS CINCO FUERZAS DE PORTER

5 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, MARCO REGULADOR

5.1 REGULACIÓN EN EE. UU.

5.2 REGULACIÓN EN EUROPA

5.3 REGULACIÓN EN CHINA

5.4 REGULACIÓN EN JAPÓN

5.5 REGULACIÓN EN SUDÁFRICA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 EL AUMENTO DE LA INCIDENCIA DE ACCIDENTES CEREBROVASCULARES IMPULSA LA DEMANDA DE TRATAMIENTOS

6.1.2 AUMENTO DEL NÚMERO DE PACIENTES CON HIPERTENSIÓN Y ENFERMEDADES CORONARIAS

6.1.3 EL AUMENTO DE LAS POBLACIONES DIABÉTICAS Y OBESAS ELEVA LOS RIESGOS DE ACCIDENTE CEREBROVASCULAR

6.1.4 LOS AVANCES EN LA TECNOLOGÍA MÉDICA MEJORAN LOS RESULTADOS DE LA ATENCIÓN DEL ACCIDENTE CEREBROVASCULAR

6.2 RESTRICCIONES

6.2.1 ALTO COSTO DEL DIAGNÓSTICO

6.2.2 AUMENTO DE LAS RETIRADA DE PRODUCTOS

6.3 OPORTUNIDADES

6.3.1 DESARROLLO DE TERAPIAS AVANZADAS PARA LOS ACCIDENTES CEREBROVASCULARES

6.3.2 EXPANSIÓN DE LOS SERVICIOS DE REHABILITACIÓN DE ACCIDENTES CÍRCULOS

6.3.3 TRATAMIENTOS INNOVADORES EN PROCESO PARA EL TRATAMIENTO DEL ACCIDENTE CEREBROVASCULAR

6.4 DESAFÍOS

6.4.1 DIAGNÓSTICO FALSO EN ACCIDENTES CEREBROVASCULARES

6.4.2 COMPLICACIONES ASOCIADAS CON EL MANEJO DEL ACCIDENTE CEREBROVASCULAR

7 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 ACCIDENTE CEREBROVASCULAR ISQUÉMICO

7.2.1 TROMBOSIS CEREBRAL (TROMBÓTICA)

7.2.2 EMBOLIA (EMBOLIA CEREBRAL)

7.3 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO

7.3.1 HEMORRAGIA SUBARACNOIDEA

7.3.2 HEMORRAGIA INTRACEREBRAL

7.4 ATAQUE ISQUÉMICO TRANSITORIO (AIT)

8 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR GÉNERO

8.1 DESCRIPCIÓN GENERAL

8.2 MUJER

8.3 HOMBRE

9 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR DIAGNÓSTICO Y TRATAMIENTO

9.1 INFORMACIÓN GENERAL

9.2 TRATAMIENTO

9.2.1 POR TIPO DE TRATAMIENTO

9.2.1.1 MEDICACIÓN

9.2.1.1.1 MEDICACIÓN, POR CLASE

9.2.1.1.1.1 MEDICAMENTOS PARA LA PRESIÓN ARTERIAL

9.2.1.1.1.1.1 INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA (ECA)

9.2.1.1.1.1.2 RAMIPRIL

9.2.1.1.1.1.3 LISINOPRIL

9.2.1.1.1.1.4 ENALAPRIL

9.2.1.1.1.1.5 PERINDOPRIL

9.2.1.1.1.1.6 OTROS

9.2.1.1.1.2 DIURÉTICOS TIAZÍDICOS

9.2.1.1.1.2.1 INDAPAMIDA

9.2.1.1.1.2.2 BENDROFLUMETIAZIDA

9.2.1.1.1.2.3 ESPIRONOLACTONA

9.2.1.1.1.2.4 AMILORIDA

9.2.1.1.1.2.5 OTROS

9.2.1.1.1.3 BLOQUEADORES DE LOS CANALES DE CALCIO

9.2.1.1.1.3.1 AMLODIPINA

9.2.1.1.1.3.2 NIFEDIPINA

9.2.1.1.1.3.3 VERAPAMILO

9.2.1.1.1.3.4 NICARDIPINA

9.2.1.1.1.3.5 FELODIPINA

9.2.1.1.1.3.6 NIMODIPINA

9.2.1.1.1.3.7 OTROS

9.2.1.1.1.4 BETABLOQUEANTES

9.2.1.1.1.4.1 ATENOLOL

9.2.1.1.1.4.2 BISOPROLOL

9.2.1.1.1.4.3 LABETOLO

9.2.1.1.1.4.4 OTROS

9.2.1.1.1.5 ALFA-BLOQUEADORES

9.2.1.1.1.5.1 DOXAZOSINA

9.2.1.1.1.5.2 OTROS

9.2.1.1.1.6 OTROS

9.2.1.1.1.7 FÁRMACOS ANTIPLAQUETARIOS

9.2.1.1.1.7.1 ASPIRINA

9.2.1.1.1.7.2 CLOPIDOGREL

9.2.1.1.1.7.3 DIPIRIDAMOL

9.2.1.1.1.7.4 TICLOPIDINA

9.2.1.1.1.7.5 OTROS

9.2.1.1.1.8 ANTICOAGULANTES

9.2.1.1.1.8.1 WARFARINA

9.2.1.1.1.8.2 APIXABAN

9.2.1.1.1.8.3 DABIGATRÁN

9.2.1.1.1.8.4 HEPARINA

9.2.1.1.1.8.5 RIVAROXABÁN

9.2.1.1.1.8.6 OTROS

9.2.1.1.1.9 ACTIVADOR DEL PLASMINÓGENO TEJIDO (TPA)

9.2.1.1.1.9.1 ALTEPLasa

9.2.1.1.1.9.2 TENECTEPLASIA

9.2.1.1.1.9.3 RETEPLASA

9.2.1.1.1.9.4 ANISTREPLASA

9.2.1.1.1.9.5 OTROS

9.2.1.1.1.10 ESTATINAS

9.2.1.1.1.10.1.1 ATORVASTATINA

9.2.1.1.1.10.1.2 SIMVASTATINA

9.2.1.1.1.10.1.3 LOVASTATINA

9.2.1.1.1.10.1.4 ROSUVASTATINA

9.2.1.1.1.10.1.5 FLUVASTATINA

9.2.1.1.1.10.1.6 PRAVASTINA

9.2.1.1.1.10.1.7 PITAVASTATINA

9.2.1.1.1.10.1.8 OTROS

9.2.1.1.1.11 VITAMINA K

9.2.1.1.1.12 MEDICACIÓN DE APOYO

9.2.1.1.1.12.1 SUPLEMENTOS NUTRICIONALES

9.2.1.1.1.12.2 ANTIPIRÉTICOS

9.2.1.1.1.12.3 OTROS

9.2.1.1.2 MEDICACIÓN, POR TIPO DE FÁRMACO

9.2.1.1.2.1 DE MARCA

9.2.1.1.2.1.1 ACTIVASA

9.2.1.1.2.1.2 EDOBAXAN

9.2.1.1.2.1.3 COUMADINA

9.2.1.1.2.1.4 HEPARINA LEO

9.2.1.1.2.1.5 DUOPLAVINA

9.2.1.1.2.1.6 AGGRENOX

9.2.1.1.2.1.7 RETAVASE

9.2.1.1.2.1.8 JANTOVEN

9.2.1.1.2.1.9 CATHFLO

9.2.1.1.2.1.10 OTROS

9.2.1.1.2.2 GENÉRICO

9.2.1.1.3 MEDICACIÓN, POR VÍA DE ADMINISTRACIÓN

9.2.1.1.3.1 ORAL

9.2.1.1.3.1.1 TABLETA

9.2.1.1.3.1.2 CÁPSULAS

9.2.1.1.3.1.3 OTROS

9.2.1.1.3.2 PARENTERAL

9.2.1.1.3.2.1 INTRAVENOSA

9.2.1.1.3.2.2 SUBCUTÁNEA

9.2.1.1.3.3 OTROS

9.2.1.1.4 MEDICAMENTOS, SEGÚN MODO DE COMPRA

9.2.1.1.4.1 PRESCRIPCIÓN

9.2.1.1.4.2 OTC (medicamentos de venta libre)

9.2.1.1.5 MEDICACIÓN, POR TIPO DE TERAPIA

9.2.1.1.5.1 TERAPIA COMBINADA

9.2.1.1.5.2 MONOTERAPIA

9.2.1.2 CIRUGÍA

9.2.1.2.1 ESPIRALES EMBOLICOS

9.2.1.2.2 CATÉTERES DE ASPIRACIÓN

9.2.1.2.3 RECUPERADOR DE STENT

9.2.1.2.4 CORTE QUIRÚRGICO

9.2.1.2.5 OTROS

9.2.1.3 OTRAS TERAPIAS

9.2.1.3.1 FISIOTERAPIA

9.2.1.3.2 TERAPIA OCUPACIONAL

9.2.1.3.3 TERAPIA DEL HABLA

9.2.1.3.4 OTROS

9.3 DIAGNÓSTICO

9.3.1 PRUEBA DE IMAGEN

9.3.1.1 TOMOGRAFÍA COMPUTARIZADA (TC)

9.3.1.2 IMAGEN POR RESONANCIA MAGNÉTICA (IRM)

9.3.1.3 ECOGRAFÍA CARÓTIDEA

9.3.1.4 ANGIOGRAMA CEREBRAL

9.3.2 ANÁLISIS DE SANGRE

9.3.3 ECOCARDIOGRAMA

9.3.4 PUNCIÓN LUMBAR

9.3.5 OTROS

10 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

10.1 INFORMACIÓN GENERAL

10.2 DIRECT

10.3 VENTA AL POR MENOR

10.4 EN LÍNEA

11 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 HOSPITALES Y CLÍNICAS

11.3 CLÍNICAS ESPECIALIZADAS

11.4 CENTRO DE CIRUGÍA AMBULATORIA

11.5 CUIDADO DOMICILIARIO

11.6 LABORATORIOS

11.7 OTROS

12 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR REGIÓN

12.1 AMÉRICA DEL NORTE

12.1.1 EE. UU.

12.1.2 CANADÁ

12.1.3 MÉXICO

13 MERCADO DE ACV EN AMÉRICA DEL NORTE, PANORAMA DE LA EMPRESA

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 COMPAÑÍA BRISTOL-MYERS SQUIBB

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.2 F. HOFFMANN-LA ROCHE LTD

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLO RECIENTE

15.3 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 DAIICHI SANKYO COMPANY, LIMITADA

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLO RECIENTE

15.5 Sanofi

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.6 ABBOTT

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PORTAFOLIO DE PRODUCTOS

15.6.4 DESARROLLO RECIENTE

15.7 AMNEAL PHARMACEUTICALS LLC

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 DESARROLLO RECIENTE

15.8 ASTRAZENECA

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLO RECIENTE

15.9 Bayer AG

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 DESARROLLO RECIENTE

15.1 FRESENIUS SE & CO. KGAA

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 DESARROLLO RECIENTE

15.11 GLENMARK PHARMACEUTICALS LTD.

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 DESARROLLO RECIENTE

15.12 JOHNSON & JOHNSON SERVICES, INC.

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 DESARROLLO RECIENTE

15.13 LUPIN

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 DESARROLLO RECIENTE

15.14 MEDTRONIC

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PORTAFOLIO DE PRODUCTOS

15.14.4 DESARROLLO RECIENTE

15.15 PENUMBRA, INC.

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 DESARROLLO RECIENTE

15.16 PFIZER INC.

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PORTAFOLIO DE PRODUCTOS

15.16.4 DESARROLLO RECIENTE

15.17 SANDOZ AG

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PORTAFOLIO DE PRODUCTOS

15.17.4 DESARROLLO RECIENTE

15.18 TEVA PHARMACEUTICALS USA, INC.

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PORTAFOLIO DE PRODUCTOS

15.18.4 DESARROLLO RECIENTE

15.19 VIATRIS INC.

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PORTAFOLIO DE PRODUCTOS

15.19.4 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Lista de Tablas

TABLA 1 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 2 ACCIDENTE CEREBROVASCULAR ISQUÉMICO EN EL MERCADO DE ACV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 3 ACCIDENTE CEREBROVASCULAR ISQUÉMICO EN EL MERCADO DE ACV EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 4 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO EN EL MERCADO DE ACV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 5 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO EN AMÉRICA DEL NORTE EN EL MERCADO DE ACV, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 ACCIDENTE ISQUÉMICO TRANSITORIO (AIT) EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 8. MERCADO DE MUJERES EN AMÉRICA DEL NORTE CON ACCIDENTE CEREBROVASCULAR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR DIAGNÓSTICO Y TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE TRATAMIENTO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 12 TRATAMIENTO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE MEDICAMENTOS PARA LA PRESIÓN ARTERIAL EN AMÉRICA DEL NORTE PARA EL TRASTORNO CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 15 INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA (ECA) EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE DIURÉTICOS TIAZÍDICOS EN AMÉRICA DEL NORTE PARA EL TRASTORNO CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 17 BLOQUEADORES DE LOS CANALES DE CALCIO EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 18 BETABLOQUEANTES EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 19 ALFA-BLOQUEANTES EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 20 MEDICAMENTOS ANTIPLACETARIOS EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 21 ANTICOAGULANTES EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR DE AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 22 ACTIVADOR DE PLASMINÓGENO TEJIDO (TPA) EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE ESTATINAS PARA EL TRATAMIENTO DEL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE MEDICAMENTOS DE APOYO PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE FÁRMACO, 2018-2032 (MILES DE USD)

TABLA 26 MEDICAMENTOS DE MARCA EN AMÉRICA DEL NORTE PARA EL TRASTORNO CEREBROVASCULAR, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE MEDICAMENTOS ORALES PARA EL ACV EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE PARENTERAL EN ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR MODO DE COMPRA, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE CIRUGÍA PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE INSTRUMENTO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE OTRAS TERAPIAS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 DIAGNÓSTICO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 DIAGNÓSTICO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE PRUEBAS DE IMAGENOLOGÍA PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE INGRESO DIRECTO EN ACV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 VENTAS MINORISTAS EN EL MERCADO DE ACV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE ACV EN LÍNEA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE ACV EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 42 HOSPITALES Y CLÍNICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 44 CENTROS DE CIRUGÍA AMBULATORIA EN AMÉRICA DEL NORTE EN EL MERCADO DE ACV, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE ATENCIÓN DOMICILIARIA EN CASO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 LABORATORIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 47 OTROS EN AMÉRICA DEL NORTE EN EL MERCADO DE ACV, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 ACCIDENTE CEREBROVASCULAR ISQUÉMICO EN EL MERCADO DE ACV EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO EN AMÉRICA DEL NORTE EN EL MERCADO DE ACV, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR DIAGNÓSTICO Y TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE TRATAMIENTO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE MEDICAMENTOS PARA LA PRESIÓN ARTERIAL EN CASO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 56 INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA (ECA) EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE DIURÉTICOS TIAZÍDICOS EN AMÉRICA DEL NORTE PARA EL TRASTORNO CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 58 BLOQUEADORES DE LOS CANALES DE CALCIO EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 59 BETABLOQUEANTES EN EL MERCADO DE AMÉRICA DEL NORTE PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 60 ALFA-BLOQUEANTES EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 61 MEDICAMENTOS ANTIPLACETARIOS EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 62 ANTICOAGULANTES EN EL MERCADO DE AMÉRICA DEL NORTE PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE ACTIVADORES DE PLASMINÓGENO TEJIDO (TPA) EN ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE ESTATINAS PARA EL TRATAMIENTO DEL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE MEDICAMENTOS DE APOYO PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE FÁRMACO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE MARCA DE AMÉRICA DEL NORTE PARA EL TRASTORNO CEREBROVASCULAR, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE MEDICAMENTOS ORALES PARA EL ACV EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE PARENTERAL EN AMÉRICA DEL NORTE PARA EL TRASTORNO CEREBRAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR MODO DE COMPRA, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE CIRUGÍA PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE INSTRUMENTO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE OTRAS TERAPIAS PARA EL ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 DIAGNÓSTICO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN AMÉRICA DEL NORTE, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE PRUEBAS DE IMAGEN EN AMÉRICA DEL NORTE PARA EL DESARROLLO CEREBRAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE ACCIDENTES DE ESTADOS UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 ACCIDENTE CEREBROVASCULAR ISQUÉMICO EN EL MERCADO DE ACV EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO EN EL MERCADO DE ACV, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE ACCIDENTES CEREBROVASCULARES EN EE. UU., POR DIAGNÓSTICO Y TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 84 TRATAMIENTO EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN EE. UU., POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN EE. UU., POR CLASE, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE MEDICAMENTOS PARA LA PRESIÓN ARTERIAL EN EE. UU. PARA EL TRASTORNO CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 87 INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA (ECA) EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 88 DIURÉTICOS TIAZÍDICOS EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 89 BLOQUEADORES DE LOS CANALES DE CALCIO EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 90 BETABLOQUEANTES ESTADOUNIDENSES EN EL MERCADO DE ACV, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 91 ALFA-BLOQUEANTES EN EL MERCADO DE ACV, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 92 ANTIPLACETARIOS EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES DE EE. UU., POR CLASE, 2018-2032 (MILES DE USD)

TABLA 93 ANTICOAGULANTES ESTADOUNIDENSES EN EL MERCADO DE ACV, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 94 ACTIVADOR DE PLASMINÓGENO TEJIDO (TPA) EN EL MERCADO DE ACV, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 95 ESTATINAS ESTADOUNIDENSES EN EL MERCADO DE ACV, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE MEDICAMENTOS DE APOYO PARA EL ACCIDENTE CEREBROVASCULAR EN EE. UU., POR CLASE, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN EE. UU., POR TIPO DE FÁRMACO, 2018-2032 (MILES DE USD)

TABLA 98 FARMACÉUTICOS DE MARCA ESTADOUNIDENSE EN EL MERCADO DE ACV, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE MEDICAMENTOS PARA EL TRASTORNO CEREBROVASCULAR ESTADOUNIDENSE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE MEDICAMENTOS ORALES EN EE. UU. PARA EL TRASTORNO CEREBROVASCULAR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE PARENTERAL EN EE. UU. PARA EL TRASTORNO CEREBROVASCULAR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN EE. UU., POR MODO DE COMPRA, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN EE. UU., POR TIPO DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE CIRUGÍAS EN EE. UU. PARA EL DESARROLLO CEREBRAL, POR TIPO DE INSTRUMENTO, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE OTRAS TERAPIAS PARA EL ACCIDENTE CEREBROVASCULAR EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 DIAGNÓSTICO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN EE. UU., POR TIPO DE DIAGNÓSTICO, 2018-2032 (MILES DE USD)

TABLA 107 PRUEBAS DE IMAGEN EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE ACV EN EE. UU., POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO DE ACCIDENTES CEREBROVASCULARES DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE ACV EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE ACCIDENTES CEREBROVASCULARES DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 ACCIDENTE CEREBROVASCULAR ISQUÉMICO EN EL MERCADO DE ACV EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO EN EL MERCADO DE ACV EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE ACCIDENTES CEREBROVASCULARES EN CANADÁ, POR DIAGNÓSTICO Y TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 115 TRATAMIENTO EN EL MERCADO DE ACV EN CANADÁ, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE MEDICAMENTOS PARA LA PRESIÓN ARTERIAL EN CANADÁ PARA EL TRASTORNO CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 118 INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA (ECA) EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES DE CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 119 DIURÉTICOS TIAZÍDICOS EN EL MERCADO DE CANADÁ PARA EL TRASTORNO CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 120 BLOQUEADORES DE LOS CANALES DE CALCIO EN EL MERCADO DE CANADÁ PARA EL TRAUMATISMO CEREBRAL, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 121 BLOQUEADORES BETA EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES DE CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 122 ALFA-BLOQUEANTES EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES EN CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 123 ANTIPLACETARIOS EN EL MERCADO CANADIENSE PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 124 ANTICOAGULANTES DE CANADÁ EN EL MERCADO DE ACV, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 125 ACTIVADOR DE PLASMINÓGENO TEJIDO (TPA) EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 126 ESTATINAS EN EL MERCADO DE ACCIDENTES CEREBROVASCULARES DE CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE MEDICAMENTOS DE APOYO PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR TIPO DE FÁRMACO, 2018-2032 (MILES DE USD)

TABLA 129 MEDICAMENTOS DE MARCA DE CANADÁ EN EL MERCADO DE ACV, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO CANADIENSE DE MEDICAMENTOS ORALES PARA EL ACV, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE PARENTERAL EN CANADÁ PARA EL TRASTORNO CEREBRAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR MODO DE COMPRA, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR TIPO DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE CIRUGÍA PARA ACCIDENTES CEREBROVASCULARES EN CANADÁ, POR TIPO DE INSTRUMENTO, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE OTRAS TERAPIAS PARA EL ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 DIAGNÓSTICO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN CANADÁ, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE PRUEBAS DE IMAGEN EN CANADÁ PARA EL DESARROLLO CEREBRAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE ACCIDENTES CEREBROVASCULARES EN CANADÁ, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE ACV EN CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE ACV EN CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE ACCIDENTES CARDÍACOS EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 ACCIDENTE CEREBROVASCULAR ISQUÉMICO EN EL MERCADO DE ACV, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 ACCIDENTE CEREBROVASCULAR HEMORRÁGICO EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR DIAGNÓSTICO Y TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 146 TRATAMIENTO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE MEDICAMENTOS PARA LA PRESIÓN ARTERIAL EN MÉXICO PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 149 INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA (ECA) EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 150 DIURÉTICOS TIAZÍDICOS EN EL MERCADO DE MÉXICO PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 151 BLOQUEADORES DE LOS CANALES DE CALCIO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 152 BLOQUEADORES BETA EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 153 ALFA-BLOQUEANTES EN EL MERCADO DE MÉXICO PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 154 ANTIPLACETARIOS EN EL MERCADO DE MÉXICO PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 155 ANTICOAGULANTES EN EL MERCADO DE MÉXICO PARA EL ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 156 ACTIVADOR DE PLASMINÓGENO TEJIDO (TPA) EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 157 ESTATINAS EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE MEDICAMENTOS DE APOYO PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 160 MÉDICOS DE MARCA EN EL MERCADO DE ACV, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE Medicamento Oral en Accidente Cerebrovascular en México, Por Tipo, 2018-2032 (Miles de USD)

TABLA 163 MERCADO DE PARENTERAL EN MÉXICO PARA EL ACV, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR MODO DE COMPRA, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE MEDICAMENTOS PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR TIPO DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE CIRUGÍA EN MÉXICO PARA EL ACCIDENTE CEREBROVASCULAR, POR TIPO DE INSTRUMENTO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE OTRAS TERAPIAS PARA EL ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 DIAGNÓSTICO EN EL MERCADO DE ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR TIPO DE DIAGNÓSTICO, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE PRUEBAS DE IMAGENOLOGÍA EN ACCIDENTE CEREBROVASCULAR EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE ACCIDENTES CEREBROVASCULARES EN MÉXICO, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE ACCIDENTES EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE ACV EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: ANÁLISIS DE DROC

FIGURA 4 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 8 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 SE ESPERA QUE EL AUMENTO DE LA INCIDENCIA DE ACCIDENTES CEREBROVASCULARES IMPULSARA LA DEMANDA DE TRATAMIENTOS IMPULSE EL CRECIMIENTO DEL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 12 SE ESPERA QUE EL SEGMENTO DE ACCIDENTE CEREBROVASCULAR ISQUÉMICO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE ACCIDENTE CEREBROVASCULAR DE AMÉRICA DEL NORTE EN EL PERÍODO DE PRONÓSTICO DE 2025 Y 2032

FIGURA 13 RESUMEN EJECUTIVO DEL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE

FIGURA 16 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 17 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR TIPO, 2025-2032 (MILES DE USD)

FIGURA 18 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR TIPO, CAGR (2025-2032)

FIGURA 19 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 20 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR GÉNERO, 2024

FIGURA 21 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR GÉNERO, 2025 A 2032 (MILES DE USD)

FIGURA 22 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR GÉNERO, CAGR (2025-2032)

FIGURA 23 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR GÉNERO, CURVA DE LÍNEA DE VIDA

FIGURA 24 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR DIAGNÓSTICO Y TRATAMIENTO, 2024

FIGURA 25 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR DIAGNÓSTICO Y TRATAMIENTO, 2025-2032 (MILES DE USD)

FIGURA 26 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR DIAGNÓSTICO Y TRATAMIENTO, CAGR (2025-2032)

FIGURA 27 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR DIAGNÓSTICO Y TRATAMIENTO, CURVA DE LÍNEA DE VIDA

FIGURA 28 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 29 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

FIGURA 30 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 31 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 32 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 33 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2025-2032 (MILES DE USD)

FIGURA 34 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 35 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 36 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 37 MERCADO DE ACCIDENTES CEREBROVASCULARES EN AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.