North America Surgical Visualization Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.60 Billion

USD

4.61 Billion

2024

2032

USD

1.60 Billion

USD

4.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 4.61 Billion | |

| % | |

|

Segmentación del mercado de productos de visualización quirúrgica en Norteamérica por tipo de producto (cámaras endoscópicas, accesorios, fuentes de luz, pantallas y monitores, grabadoras y procesadores de vídeo, cabezales de cámara y convertidores de vídeo), aplicación (artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia y otras), usuario final (hospitales, clínicas especializadas, centros de diagnóstico por imagen, centros quirúrgicos ambulatorios y otros), canal de distribución (licitación directa y distribuidores externos): tendencias del sector y previsiones hasta 2032.

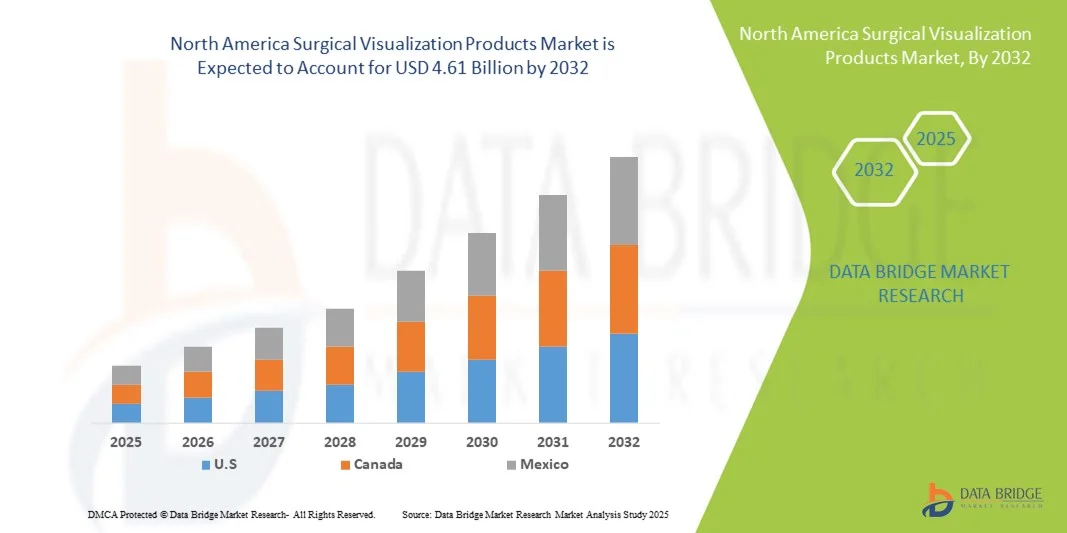

Tamaño del mercado de productos de visualización quirúrgica en América del Norte

- El tamaño del mercado de productos de visualización quirúrgica en Norteamérica se valoró en 1.600 millones de dólares en 2024 y se espera que alcance los 4.610 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 14,1% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de sistemas de imagen avanzados y técnicas quirúrgicas mínimamente invasivas, lo que genera una mayor demanda de herramientas de visualización precisas y eficientes en los quirófanos de hospitales y centros quirúrgicos ambulatorios.

- Además, la creciente prevalencia de enfermedades crónicas y el envejecimiento de la población, junto con los avances tecnológicos en productos de visualización quirúrgica, están consolidando estas soluciones como herramientas esenciales en la práctica quirúrgica moderna. Estos factores convergentes están acelerando la adopción de productos de visualización quirúrgica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de productos de visualización quirúrgica en Norteamérica

- Los productos de visualización quirúrgica, incluidos los sistemas de imagen avanzados, los endoscopios y las herramientas de visualización 3D, son componentes cada vez más vitales de los quirófanos modernos, tanto en hospitales como en centros quirúrgicos ambulatorios, debido a su capacidad para aumentar la precisión, mejorar los resultados quirúrgicos e integrarse con procedimientos quirúrgicos mínimamente invasivos.

- La creciente demanda de productos de visualización quirúrgica se debe principalmente a la mayor adopción de cirugías mínimamente invasivas, la creciente prevalencia de enfermedades crónicas y la necesidad de mayor eficiencia y precisión en procedimientos quirúrgicos complejos.

- Estados Unidos dominó el mercado de productos de visualización quirúrgica con la mayor cuota de ingresos, un 38,5% en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de tecnologías quirúrgicas de vanguardia y una fuerte presencia de actores clave del sector.

- Se prevé que China sea el país de mayor crecimiento en el mercado de productos de visualización quirúrgica durante el período de pronóstico, debido al aumento de las inversiones en atención médica, la expansión de las redes hospitalarias y la creciente concienciación sobre las tecnologías quirúrgicas avanzadas.

- El segmento de laparoscopia dominó el mercado de productos de visualización quirúrgica con una cuota de mercado del 43,2 % en 2024, impulsado por su amplia adopción en procedimientos mínimamente invasivos, la alta demanda en múltiples especialidades quirúrgicas y los continuos avances tecnológicos que mejoran la visualización y la eficiencia de los procedimientos.

Alcance del informe y segmentación del mercado de productos de visualización quirúrgica en Norteamérica

|

Atributos |

Información clave del mercado de productos de visualización quirúrgica en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de productos de visualización quirúrgica en Norteamérica

Avances en imágenes 3D y cirugía asistida por IA

- Una tendencia significativa y en auge en el mercado norteamericano de visualización quirúrgica es la integración de tecnologías avanzadas de imagen 3D y asistidas por IA, lo que mejora la precisión, la planificación quirúrgica y la toma de decisiones intraoperatorias en múltiples especialidades.

- Por ejemplo, el microscopio quirúrgico ZEISS KINEVO 900 incorpora visualización 3D con procesamiento de imágenes basado en IA, lo que permite a los cirujanos realizar procedimientos complejos con mayor claridad y precisión.

- La integración de la IA en la visualización quirúrgica permite el análisis predictivo para el reconocimiento de tejidos, una mejor guía en tiempo real y la anotación automatizada de estructuras anatómicas. Por ejemplo, la plataforma Brainlab Curve utiliza IA para optimizar las trayectorias quirúrgicas y proporcionar alertas sobre puntos de referencia anatómicos críticos.

- La perfecta integración de los sistemas de visualización quirúrgica con la cirugía robótica y las plataformas de quirófano digital facilita el control centralizado de las imágenes, la monitorización del paciente y la guía de los instrumentos, mejorando la eficiencia y la seguridad del procedimiento.

- Esta tendencia hacia soluciones de visualización quirúrgica más inteligentes, intuitivas e interconectadas está transformando radicalmente los flujos de trabajo en quirófano. En consecuencia, empresas como Stryker están desarrollando sistemas de visualización con inteligencia artificial que incluyen funciones como la mejora automatizada de imágenes y la integración con instrumental robótico.

- La adopción de sistemas de visualización quirúrgica que ofrecen imágenes 3D y capacidades asistidas por IA está creciendo rápidamente en hospitales y centros quirúrgicos especializados, a medida que los profesionales sanitarios priorizan cada vez más la precisión, la seguridad y la eficiencia de los procedimientos.

Dinámica del mercado de productos de visualización quirúrgica en Norteamérica

Conductor

Mayor adopción de cirugías mínimamente invasivas y avances tecnológicos

- La creciente prevalencia de las cirugías mínimamente invasivas y la adopción de tecnologías quirúrgicas avanzadas son factores importantes que impulsan la demanda de productos de visualización quirúrgica en Norteamérica.

- Por ejemplo, en marzo de 2024, Intuitive Surgical amplió su sistema de cirugía robótica da Vinci Xi con módulos de visualización mejorados para procedimientos laparoscópicos complejos, lo que mejoró la precisión del cirujano y los resultados para el paciente.

- A medida que los hospitales buscan mejorar la eficiencia quirúrgica y reducir las complicaciones postoperatorias, las herramientas de visualización avanzadas, como los endoscopios de alta definición y los sistemas de imágenes 3D, ofrecen ventajas significativas sobre los métodos convencionales.

- Además, la expansión de los centros quirúrgicos especializados y el creciente volumen de procedimientos complejos están impulsando la adopción de sistemas de visualización integrados, lo que permite una mejor planificación de los procedimientos y una guía intraoperatoria más precisa.

- La combinación de una mayor precisión en los procedimientos, tiempos de operación más cortos y una mayor seguridad para el paciente está impulsando la demanda de productos de visualización quirúrgica, especialmente en cirugías mínimamente invasivas y asistidas por robot.

Restricción/Desafío

Altos costos y complejidad en el cumplimiento normativo

- El coste relativamente elevado de los sistemas avanzados de visualización quirúrgica y la complejidad del cumplimiento normativo suponen importantes desafíos para el crecimiento del mercado, especialmente para hospitales o clínicas más pequeñas con presupuestos limitados.

- Por ejemplo, la compra y el mantenimiento del sistema ZEISS KINEVO 900 o Stryker 1688 AIM 4K implican un gasto de capital sustancial y el cumplimiento de los estrictos requisitos reglamentarios de la FDA y la ISO.

- Navegar por estos marcos regulatorios, que incluyen aprobaciones previas a la comercialización, certificaciones de seguridad y auditorías continuas, puede ralentizar la adopción de productos y aumentar la carga operativa para los proveedores de atención médica.

- Además, los requisitos de capacitación continua para que el personal quirúrgico opere eficazmente los sistemas avanzados aumentan los costos percibidos y los desafíos de implementación.

- Superar estos desafíos mediante soluciones de financiación, apoyo regulatorio y ofertas de sistemas modulares o escalables será vital para el crecimiento sostenido del mercado de productos de visualización quirúrgica en Norteamérica.

Alcance del mercado de productos de visualización quirúrgica en América del Norte

El mercado está segmentado en función del tipo de producto, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de productos de visualización quirúrgica se segmenta en cámaras endoscópicas, accesorios, fuentes de luz, pantallas y monitores, grabadoras y procesadores de vídeo, cabezales de cámara y convertidores de vídeo. El segmento de cámaras endoscópicas dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por su papel fundamental en cirugías mínimamente invasivas y procedimientos laparoscópicos. Los hospitales y centros quirúrgicos especializados priorizan las cámaras endoscópicas de alta definición para obtener imágenes más nítidas, diagnósticos precisos y mejores resultados quirúrgicos. La creciente prevalencia de afecciones crónicas y complejas que requieren intervenciones precisas refuerza aún más el predominio de las cámaras endoscópicas. Las continuas innovaciones tecnológicas, como la imagen 4K, la visualización asistida por IA y la integración con sistemas robóticos, hacen que estas cámaras sean indispensables en los quirófanos modernos. Su alta compatibilidad con múltiples procedimientos quirúrgicos, como la laparoscopia, la artroscopia y la endoscopia urológica, contribuye a su amplia adopción. Además, la disponibilidad de sistemas de cámaras modulares permite a los hospitales actualizar sus equipos sin necesidad de reemplazar configuraciones completas, lo que garantiza rentabilidad y flexibilidad.

Se prevé que el segmento de accesorios experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente necesidad de instrumental compatible y componentes suplementarios como insufladores, trócares y adaptadores especializados. Los accesorios mejoran el rendimiento de los dispositivos de visualización principales y permiten a los cirujanos personalizar los sistemas para procedimientos específicos. La creciente adopción de cirugías mínimamente invasivas y asistidas por robot genera una demanda continua de accesorios innovadores y específicos para cada procedimiento. Además, los hospitales y centros quirúrgicos ambulatorios prefieren invertir en kits de accesorios modulares que amplían la funcionalidad de las cámaras y fuentes de luz existentes. Los fabricantes que se centran en accesorios ergonómicos, duraderos y reutilizables impulsan aún más este crecimiento. El crecimiento del segmento de accesorios también se ve favorecido por la tendencia de ofrecer paquetes combinados con sistemas de visualización, lo que permite una integración perfecta y una mayor eficiencia operativa.

- Por solicitud

Según su aplicación, el mercado se segmenta en artroscopia, laparoscopia, endoscopia otorrinolaringológica, endoscopia obstétrica/ginecológica, endoscopia urológica, gastroscopia y otras. El segmento de laparoscopia dominó el mercado en 2024 con una cuota del 43,2%, debido al creciente volumen de cirugías abdominales mínimamente invasivas. Los cirujanos prefieren los procedimientos laparoscópicos por la reducción del tiempo de recuperación del paciente, las incisiones más pequeñas y el menor riesgo de complicaciones, factores que dependen de soluciones de visualización avanzadas. Las cámaras de alta definición, junto con la imagen 3D, son fundamentales para la manipulación precisa de los tejidos y una mejor visibilidad intraoperatoria en los procedimientos laparoscópicos. La creciente prevalencia de trastornos gastrointestinales, cirugías ginecológicas y procedimientos bariátricos refuerza aún más el dominio del mercado. Además, las iniciativas de salud públicas y privadas que promueven las técnicas mínimamente invasivas impulsan la adopción de la visualización laparoscópica. Los programas de formación continua para cirujanos en técnicas laparoscópicas también incrementan la demanda de sistemas de visualización especializados en este segmento.

Se prevé que el segmento de endoscopia otorrinolaringológica experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de los trastornos otorrinolaringológicos, el envejecimiento de la población y la expansión de los procedimientos ambulatorios de otorrinolaringología. Los endoscopios avanzados permiten una visualización precisa de las complejas estructuras del oído, la nariz y la garganta, lo que reduce los riesgos quirúrgicos y mejora los resultados para el paciente. La integración con inteligencia artificial y software de imagen mejorado proporciona a los cirujanos otorrinolaringólogos una mayor precisión diagnóstica y procedimental. El aumento de las inversiones en infraestructura sanitaria especializada en otorrinolaringología y la creciente concienciación sobre las intervenciones mínimamente invasivas en esta especialidad contribuyen a la rápida adopción de estos sistemas. La disponibilidad de dispositivos endoscópicos portátiles y ergonómicos para otorrinolaringología está impulsando aún más la demanda en hospitales, clínicas especializadas y centros de diagnóstico.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de diagnóstico por imagen, centros quirúrgicos ambulatorios y otros. El segmento hospitalario dominó el mercado con la mayor cuota de ingresos en 2024 debido al gran volumen de cirugías, la infraestructura avanzada y las importantes inversiones en tecnologías modernas para quirófanos. Los hospitales requieren sistemas de visualización integrados para gestionar procedimientos complejos, mantener una alta precisión quirúrgica y garantizar la seguridad del paciente. La alta adopción también se ve impulsada por los requisitos quirúrgicos multiespecialidad, las prácticas de adquisición centralizadas y la necesidad de compatibilidad entre los diferentes departamentos quirúrgicos. Los hospitales también lideran la implementación de imágenes 3D, cirugía robótica y herramientas de visualización basadas en IA, lo que consolida aún más su dominio del mercado.

Se prevé que el segmento de centros quirúrgicos ambulatorios (ASC) experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de los procedimientos quirúrgicos ambulatorios y las ventajas de rentabilidad en comparación con los hospitales tradicionales. Los ASC están adoptando sistemas de visualización compactos y modulares para cirugías mínimamente invasivas, como laparoscopia, artroscopia y procedimientos urológicos. La creciente tendencia de la atención quirúrgica ambulatoria, especialmente para procedimientos rutinarios y electivos, está incentivando las inversiones en productos de visualización portátiles y de alto rendimiento. Además, los ASC se benefician de una instalación más rápida, menores costos de mantenimiento y la integración con soluciones de monitorización e imagen en la nube, lo que facilita una rápida adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y distribuidores externos. El segmento de licitación directa dominó el mercado en 2024, impulsado por grandes organizaciones sanitarias que adquirían sistemas de visualización directamente de los fabricantes para obtener mejores precios, acuerdos de servicio y opciones de personalización. Los hospitales y centros quirúrgicos de alto volumen prefieren la adquisición directa para garantizar la compatibilidad con los equipos existentes y el acceso a soporte técnico especializado. Las licitaciones directas también facilitan los pedidos al por mayor para múltiples unidades y departamentos quirúrgicos, lo que mejora la eficiencia operativa y reduce los costes. Los fabricantes se benefician de la interacción directa con los usuarios finales, lo que permite ofrecer soluciones a medida y contratos de servicio a largo plazo, reforzando así su posición dominante en el mercado.

Se prevé que el segmento de distribuidores externos experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de clínicas y centros de diagnóstico pequeños y medianos que dependen de los distribuidores para obtener opciones de compra flexibles. Los canales de distribución externos ofrecen un acceso más rápido a una amplia gama de productos sin necesidad de grandes inversiones iniciales. Los distribuidores también proporcionan servicios de valor añadido, como instalación, mantenimiento y capacitación, que resultan atractivos para los usuarios finales con conocimientos técnicos limitados. El crecimiento de la distribución externa se ve respaldado por la expansión de las redes de dispositivos médicos, las alianzas con fabricantes y la tendencia a la adquisición de productos de múltiples marcas para satisfacer las diversas necesidades quirúrgicas.

Análisis regional del mercado de productos de visualización quirúrgica en Norteamérica

- Estados Unidos dominó el mercado de productos de visualización quirúrgica con la mayor cuota de ingresos, un 38,5% en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de tecnologías quirúrgicas de vanguardia y una fuerte presencia de actores clave del sector.

- Los proveedores de atención médica del país valoran enormemente la precisión, la visualización mejorada y las capacidades de integración que ofrecen los sistemas de visualización quirúrgica con cirugía robótica, imágenes 3D y herramientas de guía basadas en IA.

- Esta adopción generalizada se ve respaldada además por una infraestructura sanitaria avanzada, un elevado gasto en atención médica y la presencia de actores clave de la industria, lo que consolida los productos de visualización quirúrgica como herramientas esenciales para mejorar los resultados quirúrgicos y la eficiencia de los procedimientos.

Perspectivas del mercado estadounidense de productos de visualización quirúrgica

En 2024, el mercado estadounidense de productos de visualización quirúrgica representó el mayor porcentaje de ingresos en Norteamérica, con un 38,5%, impulsado por la rápida adopción de cirugías mínimamente invasivas y sistemas de imagen avanzados. Los hospitales y centros quirúrgicos especializados priorizan cada vez más las cámaras endoscópicas de alta definición, las herramientas de visualización 3D y los sistemas quirúrgicos asistidos por IA para mejorar la precisión y los resultados de los procedimientos. La creciente preferencia por soluciones integradas para quirófanos, junto con el aumento de las inversiones en cirugía robótica, impulsa aún más el mercado. Además, la presencia de actores clave del sector y las continuas innovaciones tecnológicas en imagen y visualización contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado canadiense de productos de visualización quirúrgica

Se prevé que el mercado canadiense de productos de visualización quirúrgica experimente un crecimiento sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria y la adopción de procedimientos mínimamente invasivos. Los profesionales sanitarios se centran en mejorar la eficiencia quirúrgica y reducir las complicaciones postoperatorias mediante sistemas de visualización avanzados. La demanda se ve respaldada además por las iniciativas gubernamentales que promueven las tecnologías quirúrgicas modernas y la creciente prevalencia de enfermedades crónicas que requieren procedimientos especializados. Los hospitales y centros quirúrgicos canadienses están incorporando imágenes de alta definición y herramientas de visualización 3D tanto en nuevos quirófanos como en la modernización de los ya existentes.

Perspectivas del mercado de productos de visualización quirúrgica en México

Se prevé que el mercado mexicano de productos de visualización quirúrgica experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre las tecnologías quirúrgicas avanzadas y el aumento del gasto en salud. Los hospitales y clínicas especializadas están adoptando sistemas de visualización laparoscópica y artroscópica para mejorar la precisión quirúrgica y los resultados para los pacientes. Además, el creciente número de procedimientos quirúrgicos ambulatorios y centros quirúrgicos ambulatorios contribuye al crecimiento del mercado. La progresiva modernización de los quirófanos en México, junto con una red cada vez mayor de proveedores de atención médica privados, estimula aún más la adopción de estas tecnologías.

Cuota de mercado de productos de visualización quirúrgica en Norteamérica

La industria de productos de visualización quirúrgica de Norteamérica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Corporación CONMED (EE. UU.)

- Corporación Olympus (EE. UU.)

- Corporación Boston Scientific (EE. UU.)

- Medtronic (Irlanda)

- KARL STORZ SE & Co. KG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- Corporación HOYA (Japón)

- Richard Wolf GmbH (Alemania)

- Johnson & Johnson Services, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Alcon (Suiza)

- Smith & Nephew (Reino Unido)

- Intuitive Surgical, Inc. (EE. UU.)

- Laborie (EE. UU.)

- Acutronic Holding AG (Suiza)

- MEDIVIS (EE. UU.)

- BioDigital, Inc. (EE. UU.)

- MediView XR, Inc. (EE. UU.)

- Happersberger otopront GmbH (Alemania)

¿Cuáles son los últimos avances en el mercado de productos de visualización quirúrgica en Norteamérica?

- En octubre de 2025, Fujifilm lanzó el sistema de imagen endoscópica de última generación ELUXEO® 8000 con tecnología LED multi-luz mejorada. El sistema ofrece una calidad de imagen superior y está diseñado para ayudar a los profesionales sanitarios a brindar una mejor atención al paciente. El sistema ELUXEO 8000 y los siete endoscopios de la serie 800, aprobados por la FDA (510k), estuvieron disponibles para su demostración en la conferencia del Colegio Estadounidense de Gastroenterología (ACG).

- En septiembre de 2025, se realizó con éxito una innovadora cirugía laparoscópica utilizando un sistema de cámara autónoma guiada por inteligencia artificial. El sistema combina instrumental quirúrgico magnético con un software basado en IA que rastrea las herramientas del cirujano y ajusta automáticamente el ángulo de la cámara para seguir el procedimiento sin problemas. Este desarrollo representa un avance significativo hacia la automatización de los procedimientos quirúrgicos.

- En septiembre de 2025, Surgical Science lanzó RobotiX Express, una plataforma portátil de entrenamiento en cirugía robótica que mejora la accesibilidad y la formación práctica para cirujanos. Esta innovación tiene como objetivo mejorar las habilidades quirúrgicas de manera eficiente en diversos centros médicos.

- En julio de 2025, Zimmer Biomet anunció la adquisición de Monogram Technologies por aproximadamente 177 millones de dólares para fortalecer su cartera de robótica, en particular la robótica quirúrgica. Monogram se especializa en tecnologías quirúrgicas semiautónomas y totalmente autónomas, incluyendo un sistema semiautónomo de reemplazo de rodilla aprobado por la FDA en marzo de 2025. Esta operación forma parte de la estrategia de Zimmer para ampliar su presencia en el creciente mercado global de cirugía robótica, que se prevé alcance los 16 mil millones de dólares para 2030.

- En marzo de 2025, Olympus anunció el lanzamiento de una aplicación de planificación quirúrgica con inteligencia artificial diseñada para optimizar la planificación preoperatoria de intervenciones de hígado, pulmón y riñón. La herramienta integra análisis de imágenes avanzados y aprendizaje automático, lo que permite a los cirujanos gestionar su planificación preoperatoria de forma integral. Esta colaboración representa un importante avance en la misión de Olympus de ofrecer soluciones innovadoras basadas en inteligencia artificial al sector sanitario para contribuir a que los flujos de trabajo clínicos sean más eficientes y eficaces.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.