North America Transplant Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.21 Billion

USD

5.47 Billion

2025

2033

USD

3.21 Billion

USD

5.47 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 5.47 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de trasplantes en Norteamérica, por tipo de producto (instrumento de diagnóstico de trasplantes, software de diagnóstico de trasplantes y reactivo de diagnóstico de trasplantes), tecnología (ensayos moleculares basados en PCR y ensayos moleculares basados en secuenciación), tipo de trasplante (trasplante de órganos sólidos, trasplante de células madre, trasplante de tejidos blandos, trasplante de médula ósea y otros trasplantes), aplicación (aplicaciones de diagnóstico y aplicaciones de investigación), usuario final (laboratorios de investigación e institutos académicos, hospitales y centros de trasplantes, proveedores de servicios comerciales y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de diagnóstico de trasplantes en América del Norte

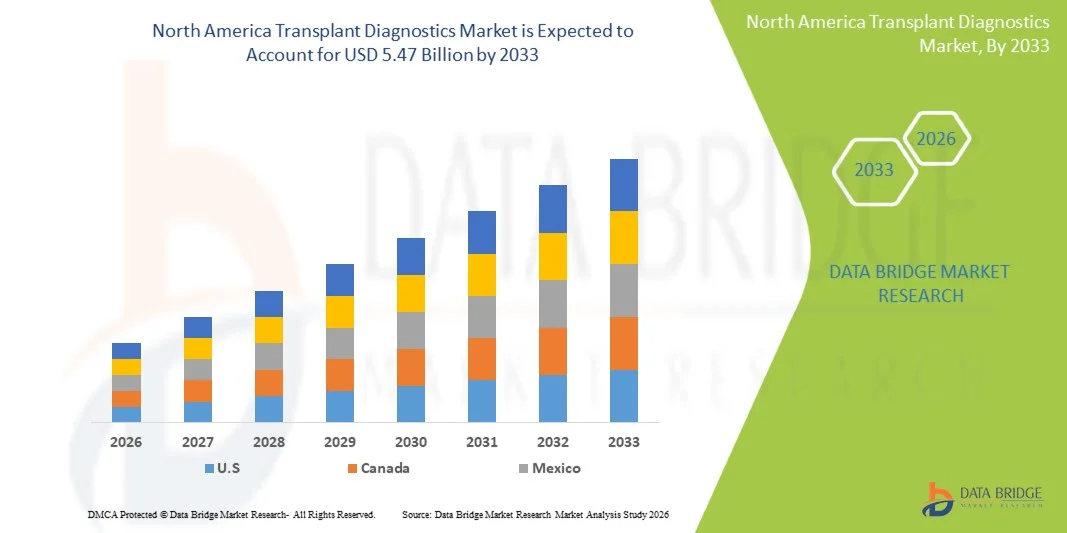

- El tamaño del mercado de diagnóstico de trasplantes de América del Norte se valoró en USD 3.21 mil millones en 2025 y se espera que alcance los USD 5.47 mil millones para 2033 , con una CAGR del 6,9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente número de procedimientos de trasplante de órganos, la sólida infraestructura de atención médica y la rápida adopción de tecnologías avanzadas de diagnóstico genético y molecular, que están mejorando la precisión y la velocidad en la compatibilidad entre donantes y receptores y el monitoreo del rechazo.

- Además, la creciente demanda de un seguimiento preciso y temprano del trasplante, sumada a los marcos de reembolso favorables y a las crecientes inversiones en investigación sobre trasplantes, está consolidando el diagnóstico como un componente esencial de la atención moderna en trasplantes. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico avanzadas en hospitales y laboratorios de referencia, impulsando significativamente el crecimiento de la industria en Norteamérica.

Análisis del mercado de diagnóstico de trasplantes en América del Norte

- El diagnóstico de trasplantes, que ofrece pruebas moleculares, genéticas e inmunológicas para trasplantes de órganos y tejidos, es un componente cada vez más vital de la atención moderna de trasplantes tanto en entornos hospitalarios como de laboratorio debido a su papel en la compatibilidad precisa entre donante y receptor, la detección temprana del rechazo del trasplante y el seguimiento posterior al trasplante.

- La creciente demanda de diagnósticos de trasplantes se ve impulsada principalmente por el creciente número de trasplantes de órganos y células madre, la creciente adopción de tecnologías de diagnóstico avanzadas y la creciente conciencia entre los médicos y los pacientes sobre la importancia de un seguimiento preciso y oportuno para el éxito del trasplante.

- Estados Unidos dominó el mercado de diagnóstico de trasplantes de América del Norte con la mayor participación en los ingresos del 88,7 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una adopción generalizada de ensayos moleculares basados en PCR y secuenciación, y una fuerte presencia de actores líderes de la industria.

- Se espera que Canadá sea testigo de un crecimiento significativo durante el período de pronóstico debido al aumento de los procedimientos de trasplante de órganos, políticas de atención médica de apoyo y crecientes inversiones en investigación de diagnóstico e infraestructura de laboratorio.

- El segmento de instrumentos de diagnóstico de trasplantes dominó el mercado de América del Norte con una participación de mercado del 44,9 % en 2025, impulsado por su papel fundamental para permitir pruebas de alta precisión, compatibilidad con ensayos moleculares avanzados y una creciente demanda en hospitales, institutos académicos y proveedores de servicios comerciales.

Alcance del informe y segmentación del mercado de diagnóstico de trasplantes en América del Norte

|

Atributos |

Perspectivas clave del mercado de diagnóstico de trasplantes en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico de trasplantes en América del Norte

Avances en el diagnóstico predictivo y molecular basado en IA

- Una tendencia significativa y en aceleración en el mercado de diagnóstico de trasplantes de América del Norte es la integración de la inteligencia artificial (IA) y el aprendizaje automático con las pruebas moleculares y genéticas, lo que permite una predicción más precisa del rechazo de trasplantes y una mejor compatibilidad entre donantes y receptores.

- Por ejemplo, las plataformas especializadas habilitadas para IA analizan datos de ensayos basados en PCR y secuenciación para pronosticar la probabilidad de rechazo de órganos, mejorando los resultados de los pacientes después del trasplante y permitiendo una intervención temprana.

- La integración de la IA en el diagnóstico de trasplantes permite el reconocimiento de patrones en grandes conjuntos de datos para sugerir terapias inmunosupresoras optimizadas y generar alertas predictivas sobre posibles complicaciones. Por ejemplo, plataformas como AlloSure e Immucor TruGraf utilizan la IA para mejorar la precisión de la monitorización no invasiva del rechazo.

- La integración perfecta de la IA con el software y los instrumentos de diagnóstico de trasplantes permite a los médicos centralizar el monitoreo de los pacientes, administrar los resultados de laboratorio y ajustar los protocolos de tratamiento a través de una única interfaz, lo que mejora la eficiencia del flujo de trabajo.

- Esta tendencia hacia soluciones de diagnóstico de trasplantes predictivas, basadas en datos e interconectadas está cambiando fundamentalmente las expectativas clínicas, con empresas como CareDx y Hologic desarrollando plataformas de diagnóstico mejoradas con IA para el monitoreo en tiempo real de pacientes trasplantados.

- La demanda de diagnósticos de trasplantes basados en datos e impulsados por IA está creciendo rápidamente en hospitales, laboratorios de investigación y proveedores de servicios comerciales, a medida que los médicos priorizan cada vez más la precisión, la detección temprana y la gestión personalizada de los pacientes.

- Las colaboraciones entre empresas de diagnóstico y proveedores de TI de salud basados en la nube están aumentando, lo que facilita el intercambio seguro y en tiempo real de datos de pacientes trasplantados entre múltiples centros de atención para una mejor toma de decisiones.

Dinámica del mercado de diagnóstico de trasplantes en América del Norte

Conductor

“Número creciente de trasplantes y adopción tecnológica”

- La creciente prevalencia de trasplantes de órganos y células madre, junto con la adopción de diagnósticos avanzados basados en secuenciación y molecular, es un impulsor importante de la mayor demanda en el mercado de América del Norte.

- Por ejemplo, en marzo de 2025, CareDx lanzó una plataforma de análisis AlloSure avanzada para el monitoreo no invasivo de trasplantes de riñón, lo que destaca cómo la innovación está impulsando el crecimiento del mercado.

- A medida que los médicos buscan mejores resultados para los pacientes después del trasplante, los diagnósticos de trasplantes brindan soluciones de alta precisión para la compatibilidad entre donantes y receptores, la detección temprana del rechazo y el monitoreo del riesgo de infección, lo que ofrece una ventaja convincente sobre los métodos de prueba convencionales.

- Además, la creciente conciencia sobre la importancia de diagnósticos de trasplantes precisos y políticas de atención médica de apoyo están impulsando su adopción en hospitales, centros de trasplantes y laboratorios de investigación.

- La conveniencia de contar con instrumentos de diagnóstico integrados, software y reactivos para el monitoreo en tiempo real, combinado con la creciente tendencia de pruebas de laboratorio centralizadas, está impulsando la adopción de diagnósticos de trasplantes tanto en entornos clínicos como de investigación.

- Los rápidos avances en los ensayos basados en secuenciación y las tecnologías de PCR están ampliando el alcance del diagnóstico de trasplantes a tipos de trasplantes raros y complejos, lo que aumenta la demanda de pruebas especializadas.

- La financiación gubernamental y privada para la investigación de trasplantes y las iniciativas de medicina de precisión está permitiendo además la adopción generalizada y la innovación en soluciones de diagnóstico.

Restricción/Desafío

“Altos costos y complejidad regulatoria”

- El alto costo de los instrumentos de diagnóstico de trasplantes avanzados, los reactivos y las plataformas habilitadas para IA, junto con los estrictos requisitos regulatorios, representan una barrera importante para la expansión del mercado en América del Norte.

- Por ejemplo, el cumplimiento normativo de los ensayos moleculares aprobados por la FDA puede consumir mucho tiempo y ser costoso, lo que retrasa el lanzamiento de productos y limita su adopción por parte de hospitales o laboratorios más pequeños.

- Para abordar estos desafíos es necesario navegar con cuidado por marcos regulatorios complejos, optimizar costos y demostrar la eficacia clínica para generar confianza entre los médicos y los administradores de laboratorio.

- Además, la cobertura de reembolso limitada para ciertas pruebas de diagnóstico novedosas puede restringir el acceso, especialmente para el monitoreo ambulatorio o las aplicaciones centradas en la investigación.

- Si bien los avances tecnológicos continuos y la disminución de los costos de algunas soluciones de diagnóstico pueden reducir las barreras, la prima percibida por los diagnósticos de trasplantes sofisticados continúa desafiando la adopción generalizada entre los proveedores de atención médica conscientes del presupuesto.

- Los desafíos de interoperabilidad entre diferentes plataformas de diagnóstico y sistemas de TI del hospital pueden complicar la integración del flujo de trabajo y retrasar la adopción de nuevas soluciones.

- La escasez de personal capacitado para operar instrumentos de diagnóstico avanzados basados en secuenciación y moléculas limita aún más la escalabilidad de estas tecnologías en algunos entornos clínicos.

Alcance del mercado de diagnóstico de trasplantes en América del Norte

El mercado está segmentado según el tipo de producto, la tecnología, el tipo de trasplante, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de diagnóstico de trasplantes se segmenta en instrumentos, software y reactivos. El segmento de instrumentos dominó el mercado en 2025, con la mayor participación en ingresos, con un 44,9 %, impulsado por su papel crucial en la realización de ensayos moleculares y de secuenciación de alta precisión. Los hospitales y centros de trasplantes priorizan estos instrumentos para la compatibilidad fiable entre donantes y receptores, la detección temprana del rechazo y el seguimiento rutinario de los pacientes. Este segmento se beneficia de las continuas mejoras tecnológicas en las plataformas de PCR y secuenciación, que mejoran la precisión y reducen los plazos de entrega. Los instrumentos compatibles con software predictivo basado en IA refuerzan aún más su dominio. Además, el creciente número de trasplantes de órganos sólidos y células madre en Estados Unidos contribuye a una demanda sostenida de instrumentos de diagnóstico. Su adopción en laboratorios de investigación y proveedores de servicios comerciales para el desarrollo de ensayos avanzados también impulsa el crecimiento del mercado.

Se prevé que el segmento de software de diagnóstico de trasplantes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la integración con análisis de IA y plataformas de monitorización de pacientes en la nube. Las soluciones de software permiten a los profesionales sanitarios realizar un seguimiento de los resultados de las pruebas de los pacientes en tiempo real, predecir complicaciones y optimizar la terapia inmunosupresora. Los hospitales y laboratorios de investigación adoptan cada vez más software que se integra a la perfección con los instrumentos y reactivos para optimizar el flujo de trabajo. La creciente demanda de gestión centralizada de datos de trasplantes y diagnósticos predictivos está impulsando su adopción. La expansión de las soluciones de telemedicina y monitorización remota acelera aún más el uso del software. Además, la colaboración entre empresas de diagnóstico y proveedores de TI está impulsando el desarrollo y la implementación de plataformas de software innovadoras.

- Por tecnología

En función de la tecnología, el mercado se segmenta en ensayos moleculares basados en PCR y ensayos moleculares basados en secuenciación. El segmento de ensayos moleculares basados en PCR dominó el mercado en 2025 debido a su confiabilidad comprobada, tiempos de respuesta rápidos y alta sensibilidad para detectar marcadores genéticos relacionados con trasplantes. Los ensayos de PCR se utilizan ampliamente tanto en laboratorios hospitalarios como en centros de investigación para pruebas de compatibilidad donante-receptor y para monitorear los primeros signos de rechazo de órganos. Su rentabilidad en comparación con los ensayos de secuenciación fortalece aún más su adopción. Los hospitales prefieren los ensayos basados en PCR para el monitoreo rutinario postrasplante debido a su robustez y rendimiento clínico validado. Además, la sólida familiaridad de los médicos y las aprobaciones regulatorias establecidas hacen que los ensayos de PCR sean la opción preferida en Norteamérica.

Se prevé que el segmento de ensayos moleculares basados en secuenciación experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en las tecnologías de secuenciación de nueva generación (NGS). Los ensayos de secuenciación permiten la elaboración de perfiles genéticos integrales, lo que permite la detección precisa de variantes raras y complicaciones complejas relacionadas con los trasplantes. Los laboratorios de investigación y los proveedores de servicios comerciales utilizan cada vez más los ensayos de secuenciación para la planificación personalizada de terapias inmunosupresoras. El aumento de las inversiones en medicina de precisión e investigación genómica en EE. UU. también está impulsando su adopción. La capacidad de los ensayos basados en secuenciación para integrarse con plataformas predictivas de IA mejora la toma de decisiones clínicas. Además, se espera que el desarrollo continuo de plataformas de secuenciación rentables y de alto rendimiento amplíe la accesibilidad y la adopción.

- Por tipo de trasplante

Según el tipo de trasplante, el mercado se segmenta en trasplante de órganos sólidos, trasplante de células madre, trasplante de tejidos blandos, trasplante de médula ósea y otros trasplantes. El segmento de trasplante de órganos sólidos dominó el mercado en 2025, con la mayor participación debido al alto volumen de trasplantes de riñón, hígado y corazón en los EE. UU. Los hospitales y centros de trasplante priorizan las pruebas diagnósticas precisas para los receptores de órganos para reducir las complicaciones posteriores al trasplante. La creciente conciencia de los pacientes sobre la monitorización del rechazo temprano y el aumento del volumen de procedimientos contribuyen a una fuerte demanda de instrumentos y ensayos. Los diagnósticos de órganos sólidos también se benefician de una cobertura de reembolso y directrices clínicas bien establecidas. La adopción generalizada de PCR y ensayos basados en secuenciación en la monitorización de trasplantes de órganos respalda aún más el dominio del mercado. Los proveedores de servicios de diagnóstico comerciales aprovechan este segmento para las pruebas de rutina y el seguimiento longitudinal de los pacientes.

Se espera que el segmento de trasplantes de células madre experimente el mayor crecimiento durante el período de pronóstico debido al aumento de las aplicaciones de terapia con células madre y los procedimientos de trasplante alogénico. El diagnóstico de trasplantes de células madre requiere una compatibilidad HLA precisa y un seguimiento postrasplante para prevenir la enfermedad de injerto contra huésped. La creciente inversión en medicina regenerativa y la adopción de ensayos moleculares avanzados por parte de laboratorios de investigación impulsa la expansión del mercado. El análisis predictivo basado en IA para los resultados de las células madre está impulsando la adopción de instrumentos y software especializados. Además, la creciente colaboración entre instituciones académicas y proveedores comerciales para ensayos clínicos está acelerando el crecimiento del segmento. También se espera que el desarrollo de ensayos de monitorización no invasivos para el trasplante de células madre impulse aún más su adopción.

- Por aplicación

En función de la aplicación, el mercado se segmenta en aplicaciones de diagnóstico y aplicaciones de investigación. El segmento de aplicaciones de diagnóstico dominó el mercado en 2025, lo que refleja su uso principal en entornos clínicos para pruebas de compatibilidad donante-receptor y monitorización postrasplante. Los hospitales y centros de trasplantes confían en estas aplicaciones para garantizar el éxito del trasplante y prevenir el rechazo de órganos. El segmento se beneficia de un fuerte enfoque en la mejora de los resultados de los pacientes, la integración con plataformas predictivas basadas en IA y ensayos validados de PCR y secuenciación. La alta demanda de los laboratorios hospitalarios y centros de trasplantes garantiza un crecimiento constante de los ingresos. Las aplicaciones de diagnóstico también se utilizan con frecuencia en laboratorios de servicios comerciales que realizan pruebas especializadas de trasplantes. Las aprobaciones regulatorias y la cobertura de reembolso refuerzan aún más su dominio.

Se prevé que el segmento de aplicaciones de investigación experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en medicina regenerativa, genómica e inmunología. Los institutos académicos y los laboratorios comerciales están ampliando los estudios moleculares y basados en secuenciación para mejorar los resultados de los trasplantes. Las aplicaciones de investigación suelen integrar IA y análisis predictivo, lo que impulsa la adopción de software e instrumentos de diagnóstico avanzados. La colaboración entre empresas biotecnológicas y universidades está acelerando la innovación. El aumento de la financiación pública y privada para la investigación en trasplantes contribuye a un sólido crecimiento. El descubrimiento de biomarcadores no invasivos y el desarrollo de nuevos ensayos impulsan aún más el segmento de investigación.

- Por el usuario final

En función del usuario final, el mercado se segmenta en laboratorios de investigación e institutos académicos, hospitales y centros de trasplantes, proveedores de servicios comerciales, entre otros. El segmento de hospitales y centros de trasplantes dominó el mercado en 2025, impulsado por el alto volumen de procedimientos de trasplante y la necesidad de un monitoreo postrasplante rutinario y preciso. Los hospitales priorizan los instrumentos de diagnóstico, el software y los reactivos para mejorar los resultados de los pacientes y optimizar los flujos de trabajo. Las relaciones establecidas con proveedores de servicios comerciales para ensayos especializados fortalecen aún más la participación de mercado. La adopción clínica de ensayos de PCR y secuenciación, así como de plataformas basadas en IA, refuerza el dominio del segmento. El cumplimiento normativo y la cobertura de reembolsos en EE. UU. respaldan la amplia adopción. El segmento también se beneficia del aumento en el volumen de trasplantes de órganos y células madre.

Se prevé que el segmento de laboratorios de investigación e institutos académicos experimente el mayor crecimiento entre 2026 y 2033 debido al creciente interés en la biología de trasplantes, la medicina regenerativa y los estudios de inmunogenómica. Los institutos están adoptando plataformas de secuenciación avanzada, instrumentos de PCR y software basado en IA para aplicaciones de investigación. La sólida financiación para la medicina de precisión y los proyectos de colaboración con empresas biotecnológicas impulsan el crecimiento. El aumento de la actividad de publicaciones y ensayos clínicos para el diagnóstico de trasplantes impulsa aún más la expansión. Los usuarios finales de investigación utilizan el análisis predictivo para el descubrimiento de biomarcadores y la optimización de resultados. El segmento también se beneficia de subvenciones gubernamentales y privadas que facilitan la adopción de tecnologías de diagnóstico de vanguardia.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa dominó el mercado en 2025, impulsado por hospitales y centros de trasplantes que adquirieron instrumentos, software y reactivos directamente de fabricantes o distribuidores autorizados. La licitación directa garantiza el cumplimiento de los estándares de calidad, el suministro a granel para procedimientos de alto volumen y la integración con los sistemas informáticos del hospital. A menudo, se adquieren instrumentos y reactivos de alto valor a través de este canal para cumplir con la normativa. Los hospitales también prefieren el soporte directo del proveedor para la instalación, calibración y actualizaciones de software. Este segmento se beneficia de sólidas relaciones con los fabricantes y contratos de servicio a largo plazo.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la compra en línea de reactivos, kits e instrumentos de diagnóstico más pequeños para laboratorios de investigación y proveedores de servicios comerciales. Las plataformas de comercio electrónico y las redes de distribuidores facilitan el acceso a productos especializados. La creciente adopción de kits de investigación caseros y la demanda de soluciones de análisis rentables en laboratorios académicos y comerciales impulsan aún más el crecimiento de las ventas minoristas. El segmento también se beneficia de los rápidos lanzamientos de productos y la entrada al mercado de kits de reactivos innovadores. La disponibilidad minorista de kits prevalidados reduce los retrasos en la compra y aumenta la adopción entre las instituciones más pequeñas.

Análisis regional del mercado de diagnóstico de trasplantes en América del Norte

- Estados Unidos dominó el mercado de diagnóstico de trasplantes de América del Norte con la mayor participación en los ingresos del 88,7 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una adopción generalizada de ensayos moleculares basados en PCR y secuenciación, y una fuerte presencia de actores líderes de la industria.

- Los médicos y hospitales de la región valoran mucho la precisión, las capacidades de detección temprana y los conocimientos predictivos que brindan los diagnósticos de trasplantes, lo que permite una mejor compatibilidad entre donantes y receptores y el seguimiento posterior al trasplante.

- Esta fuerte presencia en el mercado está respaldada además por un ecosistema de atención médica tecnológicamente avanzado, importantes inversiones clínicas y en investigación y marcos de reembolso de apoyo, que establecen el diagnóstico de trasplantes como un componente esencial de la atención de trasplantes moderna en hospitales, laboratorios de investigación y proveedores de servicios comerciales.

Perspectiva del mercado estadounidense de diagnóstico de trasplantes

El mercado estadounidense de diagnóstico de trasplantes captó la mayor participación en los ingresos, con un 88,7 %, en 2025 en Norteamérica, impulsado por el alto volumen de trasplantes de órganos y células madre, y la avanzada infraestructura sanitaria. Los hospitales y centros de trasplantes priorizan cada vez más las soluciones de diagnóstico molecular y secuencial para lograr una compatibilidad precisa entre donantes y receptores y la detección temprana del rechazo de trasplantes. La creciente adopción de plataformas predictivas basadas en IA y la integración con sistemas de información de laboratorio impulsan aún más el mercado. Además, la sólida financiación para la investigación, los marcos de reembolso favorables y la presencia de empresas clave de diagnóstico en EE. UU. contribuyen significativamente a la expansión del mercado. La demanda de instrumentos, reactivos y software de alta precisión en hospitales, laboratorios de investigación y proveedores de servicios comerciales continúa fortaleciendo la trayectoria de crecimiento del mercado.

Perspectivas del mercado canadiense de diagnóstico de trasplantes

Se proyecta que el mercado canadiense de diagnóstico de trasplantes se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de los procedimientos de trasplante de órganos y células madre y la creciente concienciación sobre los diagnósticos de precisión. Los hospitales y centros de trasplantes se están centrando en la implementación de ensayos moleculares y de secuenciación avanzados para mejorar los resultados de los pacientes y minimizar las complicaciones postrasplante. Las políticas sanitarias de apoyo, el crecimiento de las iniciativas de investigación y las inversiones en infraestructura de laboratorio están impulsando su adopción. Además, la integración de plataformas de diagnóstico basadas en IA y análisis predictivos está mejorando la toma de decisiones clínicas. La adopción de diagnósticos de trasplantes en Canadá también está aumentando en laboratorios de investigación e institutos académicos, lo que respalda el crecimiento del mercado a largo plazo. Se espera que la demanda de diagnósticos fiables y de alta precisión para aplicaciones clínicas y de investigación continúe impulsando su expansión.

Perspectiva del mercado de diagnóstico de trasplantes en México

El mercado mexicano de diagnóstico de trasplantes experimenta un crecimiento constante, impulsado por el aumento de los procedimientos de trasplante de órganos y células madre, la mejora de la infraestructura sanitaria y la creciente concienciación sobre las soluciones de diagnóstico avanzadas. Los hospitales y centros de trasplantes están adoptando gradualmente ensayos basados en PCR y secuenciación para una compatibilidad precisa entre donantes y receptores y el seguimiento postrasplante. Las iniciativas gubernamentales destinadas a mejorar la atención de trasplantes y la financiación de laboratorios clínicos están impulsando el desarrollo del mercado. Los laboratorios de investigación y los institutos académicos están aprovechando cada vez más el diagnóstico molecular y el software predictivo basado en IA para la investigación y los estudios clínicos de trasplantes. El aumento de las inversiones en digitalización de la atención médica y medicina de precisión está impulsando aún más la adopción en el mercado. El creciente sector privado de la salud en México y las alianzas con empresas internacionales de diagnóstico están mejorando el acceso a tecnologías de diagnóstico avanzadas.

Cuota de mercado de diagnóstico de trasplantes en América del Norte

La industria de diagnóstico de trasplantes de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CareDx, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- Bio Rad Laboratories, Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- BD (EE. UU.)

- QIAGEN (Países Bajos)

- Immucor, Inc. (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Omixon Ltd. (Hungría)

- Eurofins Scientific (Luxemburgo)

- Natera, Inc. (EE. UU.)

- Luminex Corporation (EE. UU.)

- BioGenuix Medsystems (EE. UU.)

- GenDx (Países Bajos)

- Linkage Biosciences, Inc. (EE. UU.)

- Takara Bio Inc. (Japón)

- Biofortuna Limited (Reino Unido)

- Eurofins Transplant Genomics (Luxemburgo)

- Quest Diagnostics (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de trasplantes en América del Norte?

- En noviembre de 2025, CareDx anunció el lanzamiento del ensayo HistoMap Kidney que utiliza perfiles de expresión genética para caracterizar objetivamente los tipos de rechazo del trasplante de riñón y mejorar la interpretación de las biopsias.

- En octubre de 2025, Thermo Fisher Scientific lanzó el sistema MMDx Lung, una prueba de perfil de expresión genética molecular que utiliza aprendizaje automático para mejorar la precisión en la detección del rechazo de trasplantes de pulmón y lesiones tisulares, ampliando así su cartera de diagnósticos de trasplantes en el mercado clínico de EE. UU.

- En septiembre de 2025, Insight Molecular Diagnostics (iMDx) inició un registro multicéntrico que inscribió a 5000 pacientes con trasplante de riñón durante tres años para recopilar datos sobre su ensayo de rechazo de trasplantes de dd-cfDNA, lo que respalda el rendimiento en el mundo real y la validación del algoritmo.

- En julio de 2025, CareDx presentó datos históricos de más de 40 resúmenes y 16 presentaciones orales en el Congreso Mundial de Trasplantes de 2025, y anunció el lanzamiento de AlloSure® Plus, una plataforma de diagnóstico impulsada por IA que integra el análisis de ADN libre de células derivadas del donante para la predicción personalizada del riesgo de rechazo de órganos.

- En junio de 2025, iMDx anunció datos comparativos positivos que mostraban que su prueba dd-cfDNA basada en PCR digital producía resultados equivalentes a las plataformas NGS en la evaluación del rechazo de trasplantes de riñón, lo que reforzaba su estrategia hacia la comercialización y la presentación regulatoria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.