North America Ultrasound Imaging Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.46 Billion

USD

5.64 Billion

2024

2032

USD

3.46 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 5.64 Billion | |

| % | |

|

Centros de diagnóstico de ultrasonidos, radiografías y ultrasonidos, etc.

North America Ultrasound Imaging Devices Market Size

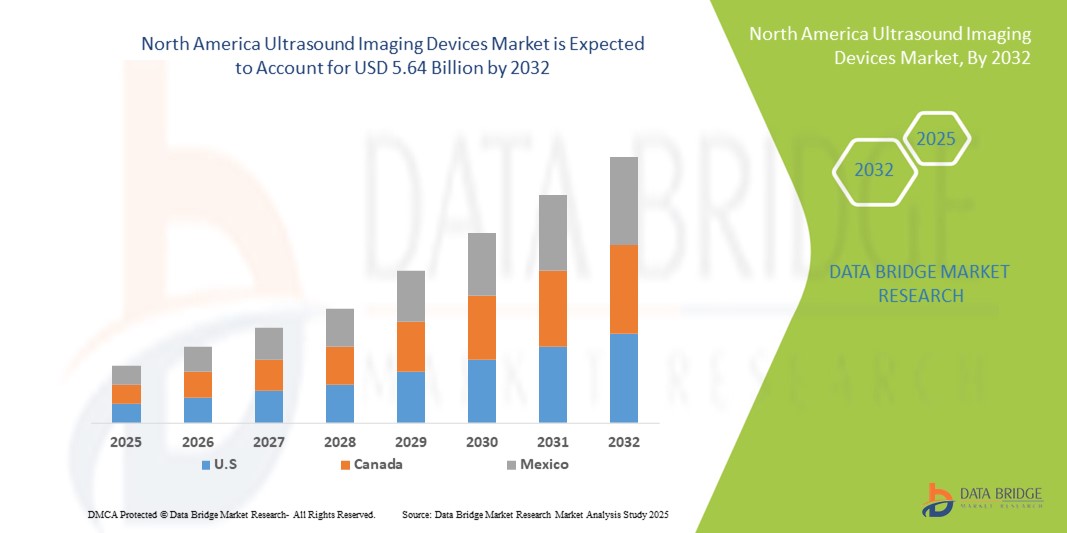

- El tamaño del mercado de los dispositivos de ultrasonido de América del Norte fue valoradoUSD 3.46 billion in 2024y se espera que alcanceUSD 5.64 mil millones en 2032, aCAGR of 6.30%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente población geriátrica y la creciente demanda de soluciones de diagnóstico no invasivas en hospitales y centros de diagnóstico

- Además, los avances tecnológicos como dispositivos portátiles e inalámbricos de ultrasonido, sistemas de imagen integrados por AI y capacidades de imagen 3D/4D mejoradas están impulsando la adopción en entornos clínicos y de punto de atención. Estos factores, combinados con la expansión de la infraestructura sanitaria y la creciente conciencia de la detección temprana de enfermedades, están acelerando la captación de dispositivos de imagen ultrasonido, lo que aumenta significativamente el crecimiento de la industria

North America Ultrasound Imaging Devices Market Analysis

- Los dispositivos de imágenes de ultrasonido, que proporcionan imágenes de diagnóstico no invasivas para una amplia gama de condiciones médicas, son herramientas cada vez más esenciales en los entornos de salud modernos en hospitales, centros de diagnóstico y centros de atención debido a sus capacidades de imagen en tiempo real, portabilidad y perfil de seguridad

- La creciente demanda de dispositivos de imágenes por ultrasonido está impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente población geriátrica y el cambio hacia soluciones de diagnóstico no invasivas y tempranas, junto con avances tecnológicos como la imagen asistida por IA, sistemas portátiles y la mejora de la imagen 3D/4D

- EE.UU. dominó el mercado de dispositivos de ultrasonido de América del Norte con la mayor cuota de ingresos del 79,5% en 2024, apoyado por infraestructura médica avanzada, alta adopción de tecnologías médicas innovadoras, y la presencia de jugadores clave del mercado, con un crecimiento sustancial en implementaciones de ultrasonidos portátiles y de punto de atención, alimentados por innovaciones tanto de compañías de dispositivos médicos establecidas como de startups centradas en sistemas de IA, conectividad inalámbrica y miniaturizados

- Se espera que el Canadá sea el país de mayor crecimiento en el mercado de dispositivos de ultrasonido de América del Norte durante el período previsto debido a la ampliación de las instalaciones sanitarias, el aumento de las iniciativas gubernamentales para la adopción de imágenes de diagnóstico y el aumento de la demanda de tecnologías avanzadas de imágenes en las zonas urbanas y rurales

- El segmento de dispositivos ultrasonidos compactos/mantenidos dominaba el mercado de dispositivos de ultrasonido de América del Norte con una proporción aproximada de 43,8% en 2024, impulsado por su facilidad de uso, movilidad y creciente adopción en atención de emergencia, clínicas ambulatorias y entornos rurales de salud

Report Scope and North America Ultrasound Imaging Devices Market Segmentation

| Atributos | North America Ultrasound Imaging Devices Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America Ultrasound Imaging Devices Market Trends

Avances A través de la integración de imágenes de imágenes de IA y 3D/4D

- Una tendencia significativa y aceleradora en el mercado de dispositivos de ultrasonido de América del Norte es la integración deinteligencia artificial(AI) y avanzadas tecnologías de imagen 3D/4D, que mejoran la precisión diagnóstica, la claridad de imagen y la eficiencia del flujo de trabajo

- Por ejemplo, Butterfly iQ+ integra algoritmos de IA para mediciones automatizadas y optimización de imágenes, mejorando la velocidad de diagnóstico y reduciendo la dependencia del operador. Del mismo modo, la serie Voluson de GE Healthcare ofrece imágenes 3D/4D de alta resolución para aplicaciones obstétricas y cardiovasculares

- La integración de la IA en sistemas de ultrasonido permite características como detección automatizada de anomalías, diagnóstico predictivo y mejora de imagen adaptativa. Por ejemplo, Philips Lumify utiliza IA para ayudar en la imagen de punta de atención y puede proporcionar orientación en tiempo real a los clínicos, mejorando la toma de decisiones clínicas

- La integración perfecta de dispositivos ultrasonidos con sistemas hospitalarios PACS y plataformas basadas en la nube facilita la gestión centralizada de imágenes, permitiendo la consulta remota y el apoyo telemedicina en múltiples instalaciones

- Esta tendencia hacia sistemas de imagen más inteligentes, precisos y conectados está redefiniendo las expectativas clínicas, fabricantes de conducción como Canon Medical Systems para desarrollar dispositivos de ultrasonido habilitados por IA con características tales como asistencia automatizada del flujo de trabajo y visualización 3D/4D mejorada

- La demanda de dispositivos de ultrasonido por imágenes avanzados y propulsados por AI está creciendo rápidamente en hospitales, centros de diagnóstico y clínicas ambulatorias, ya que los clínicos priorizan cada vez más la eficiencia, la precisión y mejores resultados de los pacientes

North America Ultrasound Imaging Devices Market Dynamics

Conductor

Demanda creciente Debido a la prevalencia crónica de enfermedades y diagnósticos no invasivos

- La creciente prevalencia de enfermedades crónicas y la creciente necesidad de soluciones diagnósticas no invasivas en tiempo real es un importante motor del mercado de dispositivos de ultrasonido de América del Norte

- Por ejemplo, en marzo de 2024, Siemens Healthineers introdujo una plataforma de ultrasonido mejorada por AI para el monitoreo cardiovascular, destinada a mejorar la detección temprana de enfermedades y la eficiencia clínica

- A medida que los proveedores de atención médica buscan el diagnóstico temprano y opciones de monitoreo continuo, los dispositivos de imágenes de ultrasonido ofrecen ventajas tales como imágenes en tiempo real, portabilidad y tecnología segura y no ionizante

- Además, la creciente adopción de ultrasonidos en los hospitales y las clínicas ambulatorias en los centros de atención y atención de la cama hace que estos dispositivos sean parte integrante de los flujos de trabajo sanitarios modernos, mejorando la gestión de los pacientes y reduciendo los retrasos diagnósticos

- La creciente demanda de sistemas portátiles, inalámbricos y de ultrasonidos integrados por IA, junto con el aumento de la conciencia entre clínicos y pacientes, está impulsando significativamente el crecimiento del mercado

- La tendencia al diagnóstico temprano, atención centrada en el paciente y soluciones de imagen no invasivas está ampliando las oportunidades para que los fabricantes innovan en dispositivos de ultrasonido de grado hospitalario y punto de atención

Restraint/Challenge

High Costs and Regulatory Compliance Concerns

- El alto costo de los sistemas avanzados de imágenes por ultrasonido, en particular los dispositivos AI y 3D/4D, plantea un reto importante para una adopción más amplia en las instalaciones sanitarias

- Por ejemplo, los dispositivos de ultrasonido de alta gama de marcas como GE Healthcare y Philips pueden costar múltiples veces más que las unidades portátiles básicas, limitando la accesibilidad para clínicas más pequeñas o proveedores conscientes del presupuesto

- Además, el cumplimiento de las normas reglamentarias de la FDA y otras autoridades sanitarias puede retrasar los lanzamientos de productos y aumentar los costos de desarrollo, creando obstáculos para nuevos participantes y tecnologías innovadoras

- Los fabricantes deben garantizar la adherencia a los protocolos de seguridad, imagen y validación de software, que pueden consumir mucho tiempo y aumentar los recursos, lo que podría retrasar el crecimiento del mercado

- Si bien los precios de los sistemas portátiles y de ultrasonido de atención están disminuyendo gradualmente, la prima para las características avanzadas de IA e imágenes sigue restringiendo la adopción en segmentos sanitarios sensibles al costo

- La superación de estos desafíos mediante la optimización de costos, el apoyo regulatorio y la validación robusta de características respaldadas por AI será fundamental para un crecimiento sostenido en el mercado de dispositivos de ultrasonido de América del Norte

North America Ultrasound Imaging Devices Market Scope

El mercado se segmenta sobre la base de formato de matriz, visualización de dispositivos, portabilidad de dispositivos, tecnología, aplicación, usuario final y canal de distribución.

- Por formato Array

Sobre la base del formato de matriz, el mercado de dispositivos de ultrasonido de América del Norte se segmenta en matriz gradual, matriz lineal, matriz lineal curvada, y otros. El segmento de matriz gradual dominaba el mercado con la mayor cuota de ingresos en 2024, impulsada por su uso generalizado en imágenes cardiacas y vasculares. Los hospitales y las unidades de cuidado cardíaco suelen preferir sistemas de matriz graduales porque proporcionan imágenes de alta resolución de estructuras móviles, como el corazón. La integración avanzada de IA y el procesamiento de imágenes en tiempo real mejoran la precisión de diagnóstico y la eficiencia clínica. El segmento se beneficia de la compatibilidad con múltiples tipos de transductores y herramientas de automatización del flujo de trabajo. La creciente demanda en entornos de emergencia y atención crítica refuerza aún más su dominio del mercado, por lo que es la opción preferida para instalaciones sanitarias de alta gama.

Se prevé que el segmento de la matriz lineal sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por el aumento de la adopción en las imágenes de tejido musculoesquelético, vascular y superficial. Las sondas lineales ofrecen una resolución superior para estructuras poco profundas, haciéndolos ideales para clínicas ambulatorias y aplicaciones de punto de atención. El crecimiento también es impulsado por sistemas portátiles y portátiles de ultrasonido, que a menudo utilizan sondas lineales debido a su diseño compacto. El aumento de la adopción en imágenes ortopédicas, vasculares y dermatológicas permite una expansión más rápida. La integración con herramientas de medición asistidas por AI mejora la fiabilidad de diagnóstico y la eficiencia del flujo de trabajo. La versatilidad y la facilidad de uso de dispositivos lineales hacen que sean atractivos para instalaciones sanitarias más pequeñas y unidades médicas móviles.

- Por pantalla de dispositivo

Sobre la base de la pantalla del dispositivo, el mercado de dispositivos de ultrasonido de América del Norte se segmenta en dispositivos de ultrasonido de color y dispositivos de ultrasonido blanco y negro (B/W). El segmento de ultrasonidos de color mantuvo la mayor cuota de ingresos del mercado en 2024, impulsado por su capacidad mejorada para visualizar el flujo sanguíneo y estructuras anatómicas con precisión. Los hospitales y centros de diagnóstico prefieren ultrasonido de color para aplicaciones cardiovasculares, obstétricas y vasculares. Análisis de flujo asistido por AI y características de imagen 3D/4D apoyan aún más la adopción de sistemas de ultrasonido de color. Su mayor precisión diagnóstica y mayor utilidad clínica los hacen indispensables en los departamentos modernos de imagen. El segmento también se beneficia de la integración con las plataformas hospitalarias PACS y telemedicina. Los avances tecnológicos continuos en la imagen de color aseguran la dominación sostenida del mercado.

Se espera que el segmento de dispositivos de ultrasonido B/W sea testigo de la CAGR más rápida de 2025 a 2032, alimentada por el aumento de la adopción en clínicas ambulatorias e instalaciones con conocimiento del presupuesto. Los dispositivos B/W son rentables, portátiles y adecuados para necesidades básicas de imagen, especialmente en entornos rurales de salud. Su sencillez y sus bajos requisitos de mantenimiento los hacen ideales para unidades médicas móviles y diagnósticos de punto de atención. El crecimiento se ve impulsado por el aumento de la conciencia de la utilidad del ultrasonido en los escenarios de atención primaria y emergencia. Los dispositivos B/W también sirven como punto de entrada para las clínicas que buscan expandirse en servicios de imagen sin inversión significativa. La integración con sistemas de ultrasonido portátiles y compactos mejora su adopción en diversos entornos de cuidado.

- Por Portabilidad del dispositivo

Sobre la base de la portabilidad del dispositivo, el mercado de dispositivos de ultrasonido de América del Norte se segmenta en dispositivos de ultrasonido de carros, compactos/manos, estacionarios y de punto de atención. El segmento de ultrasonidos compactos/mantenidos dominaba el mercado en 2024 con una cuota de mercado del 43,8% debido a su creciente adopción en hospitales, departamentos de emergencia, clínicas ambulatorias y entornos de salud remotos. Estos dispositivos ofrecen imágenes en tiempo real en la cama del paciente, reduciendo la dependencia de las instalaciones de imagen centralizadas y mejorando los tiempos de respuesta diagnóstico. La integración avanzada de la IA, la conectividad inalámbrica y el almacenamiento basado en la nube aumentan aún más su utilidad clínica. La portabilidad, facilidad de uso y rentabilidad de estos dispositivos hacen que sean atractivos para una amplia gama de proveedores de atención médica. Las innovaciones continuas y la creciente demanda de diagnósticos de punta de atención refuerzan su dominio del mercado.

Se espera que el segmento de dispositivos de ultrasonido basados en carros sea testigo del crecimiento más rápido de 2025 a 2032, impulsado por requisitos de imagen de alto rendimiento en grandes hospitales y centros de diagnóstico. Estos sistemas son preferidos por flujos de trabajo completos en departamentos de cardiología, radiología y obstetricia. Compatibilidad multitransductor, pantallas de pantalla grandes y funciones de imagen avanzada hacen que sean adecuadas para exámenes complejos. Hospitales y centros quirúrgicos continúan invirtiendo en estos sistemas para la fiabilidad e integración a largo plazo con PACS. El crecimiento es apoyado además por herramientas de imagen habilitadas por AI y mediciones automatizadas, mejorando la eficiencia clínica. Aumentar la adopción en departamentos de múltiples especialidades acelera la expansión del segmento.

- By Technology

Sobre la base de la tecnología, el mercado de dispositivos de ultrasonido de América del Norte se segmenta en ultrasonido diagnóstico y ultrasonido terapéutico. El segmento de ecografía diagnóstica dominado en 2024, impulsado por la creciente demanda de imágenes no invasivas en cardiología, obstetricia, radiología y otras especialidades. Los hospitales y centros de imágenes dependen de dispositivos de diagnóstico para exámenes de rutina, aplicaciones clínicas avanzadas y detección temprana de enfermedades. Las soluciones de imagen habilitadas para IA mejoran la precisión, reducen la dependencia del operador y facilitan el análisis en tiempo real. La integración con los sistemas de información hospitalaria y PACS mejora aún más la utilidad clínica. Alta fiabilidad, seguridad y versatilidad de los dispositivos de ultrasonido diagnóstico mantienen su liderazgo en el mercado. Aumentar la conciencia entre los médicos y los pacientes acerca de los beneficios no invasivos de la imagen apoya la adopción continua.

Se prevé que el segmento de ecografía terapéutica sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por la expansión de aplicaciones en fisioterapia, manejo del dolor y entrega de medicamentos. El aumento de la adopción en los centros de rehabilitación y atención ambulatoria está impulsando la demanda. Los avances en terapias de ultrasonido enfocadas permiten un tratamiento preciso para trastornos de tejido musculoesquelético y blando. El uso de sistemas terapéuticos portátiles en clínicas y entornos de cuidado en el hogar permite un crecimiento de mercado más rápido. Las innovaciones continuas y la creciente aceptación clínica de la terapia de ultrasonido contribuyen a la expansión del segmento. El potencial de tratamiento no invasivo con efectos secundarios mínimos fomenta la adopción.

- By Application

Sobre la base de la aplicación, el mercado de dispositivos de ultrasonido de América del Norte se segmenta en radiología/imagen general, obstetricia y ginecología, cardiovascular, gastroenterología, vascular, urológica, ortopédica y musculoesquelética, manejo del dolor, departamento de emergencia, atención crítica y otros. El segmento de radiología/imágenes generales dominado en 2024 debido a su amplio uso en diagnósticos de rutina y evaluación multiorganismos en hospitales y centros de diagnóstico. Los radiólogos prefieren estos dispositivos para versatilidad, fiabilidad e integración con flujos de trabajo avanzados de imagen. El alto rendimiento del paciente y la necesidad de diagnósticos precisos refuerzan el dominio del segmento. Las imágenes asistidas por AI y las soluciones basadas en la nube aumentan la eficiencia del flujo de trabajo. Las innovaciones tecnológicas continuas y la demanda de detección temprana de enfermedades refuerzan aún más el liderazgo del mercado.

Se espera que el segmento del departamento de emergencia sea testigo del crecimiento más rápido de 2025 a 2032, impulsado por el creciente uso de sistemas de ultrasonidos portátiles y de puntos de atención para el diagnóstico rápido de traumas, eventos cardíacos y condiciones de atención críticas. La imagen habilitada para la IA proporciona mediciones y soporte de decisiones automatizados en escenarios sensibles al tiempo. La integración con dispositivos portátiles y carros móviles facilita el diagnóstico en la cama. El aumento de la adopción en las unidades de atención crítica y la configuración prehospitalaria alimenta aún más el crecimiento. El segmento se beneficia de iniciativas gubernamentales e inversiones hospitalarias para mejorar la capacidad de atención de emergencia. Soluciones de imagen portátiles, rápidas y precisas impulsan la rápida expansión del mercado en este segmento.

- Por Final-User

Sobre la base del usuario final, el mercado de dispositivos de ultrasonido de América del Norte se segmenta en hospitales, centros quirúrgicos, investigación y academia, centros de maternidad, centros de atención ambulatoria, centros de diagnóstico y otros. El segmento de hospitales dominaba en 2024, apoyado por un alto flujo de pacientes, requisitos avanzados de imagen e inversión en sistemas de ultrasonido de última generación. Los hospitales prefieren dispositivos de ultrasonido integrados con ayuda de AI para aplicaciones multidepartamentales. Su capacidad para gestionar flujos de trabajo de imágenes de alto volumen aumenta el dominio del mercado. Las grandes instalaciones sanitarias también se benefician de la integración con PACS y plataformas de telemedicina. Los ciclos de sustitución continuos y las mejoras en los hospitales sostienen el crecimiento de los ingresos.

Se prevé que el segmento de centros de atención ambulatoria sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por el creciente número de clínicas ambulatorias y centros de diagnóstico centrados en soluciones de imagen rápidas, rentables y no invasivas. Estos centros adoptan cada vez más dispositivos portátiles y compactos para proporcionar diagnósticos eficientes. El crecimiento se apoya además en la adopción de la telemedicina y en las herramientas de imagen habilitadas para la IA.Ecografía de punto de atenciónsoluciones mejoran el rendimiento y la satisfacción del paciente. Las menores necesidades de inversión en comparación con los hospitales hacen que los centros ambulatorios sean objetivos atractivos para los fabricantes. El segmento se beneficia del aumento de la descentralización sanitaria y la demanda de atención ambulatoria.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de dispositivos de ecografía de ultrasonido de América del Norte se segmenta en ventas directas, distribuidores de terceros y ventas minoristas. El segmento de licitación directa dominó el mercado en 2024, impulsado por la adquisición masiva por hospitales, organismos gubernamentales y grandes cadenas de diagnóstico para garantizar la eficacia en función de los costos, acuerdos de servicio y apoyo a largo plazo. Las grandes instalaciones sanitarias suelen preferir la contratación directa para los contratos de personalización, entrenamiento y mantenimiento de dispositivos. Este canal garantiza la fiabilidad y continuidad de la oferta. La integración con redes hospitalarias y PACS también es más fácil mediante acuerdos de licitación directa. Los contratos de alto valor y las iniciativas gubernamentales refuerzan aún más el dominio.

Se espera que el segmento de distribuidores de terceros sea testigo de la CAGR más rápida de 2025 a 2032, alimentada por asociaciones crecientes entre fabricantes y distribuidores regionales para ampliar el alcance del mercado en clínicas más pequeñas, instalaciones sanitarias rurales y centros médicos emergentes. Los distribuidores ayudan a los fabricantes a proporcionar apoyo localizado, capacitación y servicios de mantenimiento. La expansión en las ciudades de nivel 2 y nivel 3 conduce la adopción a través de este canal. Las asociaciones con distribuidores reducen las barreras de entrada para nuevos jugadores. Aumentar la conciencia de la utilidad de ultrasonido entre las pequeñas clínicas acelera el crecimiento. El segmento se beneficia de opciones de adquisición flexibles y mejora el servicio postventa.

North America Ultrasound Imaging Devices Market Regional Analysis

- EE.UU. dominaba el mercado de dispositivos de ultrasonido de América del Norte con la mayor cuota de ingresos del 79,5% en 2024, apoyado por infraestructuras sanitarias avanzadas, alta adopción de tecnologías médicas innovadoras, y la presencia de jugadores clave del mercado

- Los proveedores de atención médica de la región valoran altamente la exactitud, las capacidades de imagen en tiempo real y la integración de dispositivos ultrasonidos con PACS hospitalario, herramientas asistidas por IA y sistemas portátiles para diagnósticos de puntos de atención

- Esta adopción generalizada cuenta además con una infraestructura sanitaria avanzada, altas inversiones en tecnología médica y una fuerte presencia de actores clave de la industria, estableciendo dispositivos de imagen ultrasonidos como opción preferida en hospitales, centros de diagnóstico y centros de atención ambulatoria.

U.S. Ultrasound Imaging Devices Market Insight

El mercado de dispositivos de ultrasonido de EE.UU. capturó la mayor cuota de ingresos en 2024 dentro de América del Norte, alimentada por la creciente prevalencia de enfermedades crónicas y la creciente demanda de soluciones de diagnóstico no invasivas. Los hospitales y centros de diagnóstico están priorizando la adopción de sistemas avanzados de ultrasonido, incluyendo dispositivos portátiles, portátiles y integrados por IA, para mejorar la eficiencia clínica. La tendencia creciente de la imagen de punto de atención, junto con innovaciones tecnológicas como la imagen 3D/4D y la analítica en tiempo real, impulsa el crecimiento del mercado. Además, las iniciativas gubernamentales de apoyo a la infraestructura sanitaria, junto con altos gastos de salud y conciencia entre los médicos, contribuyen significativamente a la expansión del mercado.

Canada Ultrasound Imaging Devices Market Insight

Se prevé que el mercado de dispositivos de ultrasonido de Canadá crecerá en un CAGR sustancial durante el período de previsión, impulsado principalmente por el aumento de las inversiones en infraestructura sanitaria y la creciente demanda de imágenes avanzadas de diagnóstico. El sistema de salud bien desarrollado del país, junto con las políticas de reembolso gubernamentales, promueve la adopción de sistemas de ultrasonido en hospitales, centros de maternidad y clínicas ambulatorias. Los proveedores de atención de salud canadienses están integrando cada vez más dispositivos ultrasonidos compatibles con IA y portátiles para mejorar la precisión de diagnóstico y la eficiencia del flujo de trabajo. La demanda también se alimenta de una población envejecida y una mayor conciencia sobre la detección temprana de enfermedades.

México Ultrasonido Imaging Devices Market Insight

Se prevé que el mercado de dispositivos de ultrasonido de México crezca en una CAGR notable durante el período previsto, impulsada por el aumento de la conciencia sanitaria y la expansión de las instalaciones de diagnóstico en las zonas urbanas y semiurbanas. El aumento de la prevalencia de las condiciones crónicas y los requisitos de vigilancia de la salud materna están impulsando la adopción de sistemas de imágenes por ultrasonido. El crecimiento del mercado está respaldado por iniciativas gubernamentales para mejorar los servicios de diagnóstico y la accesibilidad de la salud. La integración de dispositivos portátiles y de punto de atención es cada vez más común para proporcionar diagnósticos oportunos. El creciente sector sanitario privado de México también contribuye significativamente a la expansión del mercado.

North America Ultrasound Imaging Devices Market Share

La industria de dispositivos de ultrasonido de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- GE HealthCare (Estados Unidos)

- Koninklijke Philips N.V. (U.S.)

- Samsung Healthcare (Corea del Sur)

- Terason (Estados Unidos)

- OtoNexus Medical Technologies, Inc. (U.S.)

- Boston Imaging (U.S.)

- Medtronic (Irlanda)

- Aidoc. (Israel)

- Akumin Inc. (Canadá)

- AMETEK, Inc. (U.S.)

- Sofwave Medical Ltd. (Israel)

- Capsa Healthcare (Estados Unidos)

- NAI Imaging Systems, Inc. (U.S.)

- Avante Health Solutions (U.S.)

- Hologic, Inc. (U.S.)

- CANON MEDICAL SYSTEMS CORPORATION. (U.S.)

- Hitachi High-Tech Corporation (Estados Unidos)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (Estados Unidos)

¿Cuáles son los avances recientes en el mercado de dispositivos de imágenes de ultrasonido de América del Norte?

- En agosto de 2025, GE HealthCare introdujo el Vivid Pioneer, su sistema de ultrasonido cardiovascular más avanzado, diseñado para apoyar a los clínicos con imágenes en 2D, 4D y flujo de color. El sistema tiene por objeto simplificar los flujos de trabajo y aumentar la confianza en el diagnóstico

- En agosto de 2025, Esaote North America y Epica International anunciaron una alianza estratégica para ampliar su cartera de sistemas de resonancia magnética y ultrasonidos humanos y veterinarios, con el objetivo de alcanzar una base más amplia de hospitales y prácticas especializadas estadounidenses

- En julio de 2025, MAUI Imaging aumentó USD 14 millones en la financiación de la serie D para avanzar en su tecnología ultrasonido capaz de visualizar a través de barreras como hueso, gas, grasa y herramientas quirúrgicas. La empresa pretende mejorar la imagen diagnóstica, especialmente en escenarios de trauma

- En mayo de 2025, Johnson & Johnson MedTech, líder mundial en el tratamiento de la arritmia cardíaca, anunció el lanzamiento de EE.UU. del catéter de ecografía SOUNDSTAR CRYSTAL para ecocardiografía intracardia (ICE) en procedimientos de ablación cardiaca

- En diciembre de 2024, Siemens Healthineers y DeepHealth, Inc., líder mundial en informática sanitaria impulsada por AI y una filial de propiedad total de RadNet, Inc., anunció una colaboración estratégica destinada a transformar las operaciones de ultrasonido a través de la implementación de SmartTechnology incorporando la informática sanitaria impulsada por AI dentro de los flujos de trabajo y hardware de imagen

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.