North America Urology Laser Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

373.81 Million

USD

618.66 Million

2024

2032

USD

373.81 Million

USD

618.66 Million

2024

2032

| 2025 –2032 | |

| USD 373.81 Million | |

| USD 618.66 Million | |

| % | |

|

Reductor de metales en línea, Reductor de metales en el canal de metales en el centro de la industria del metal,

América del Norte Urología láser tamaño del mercado

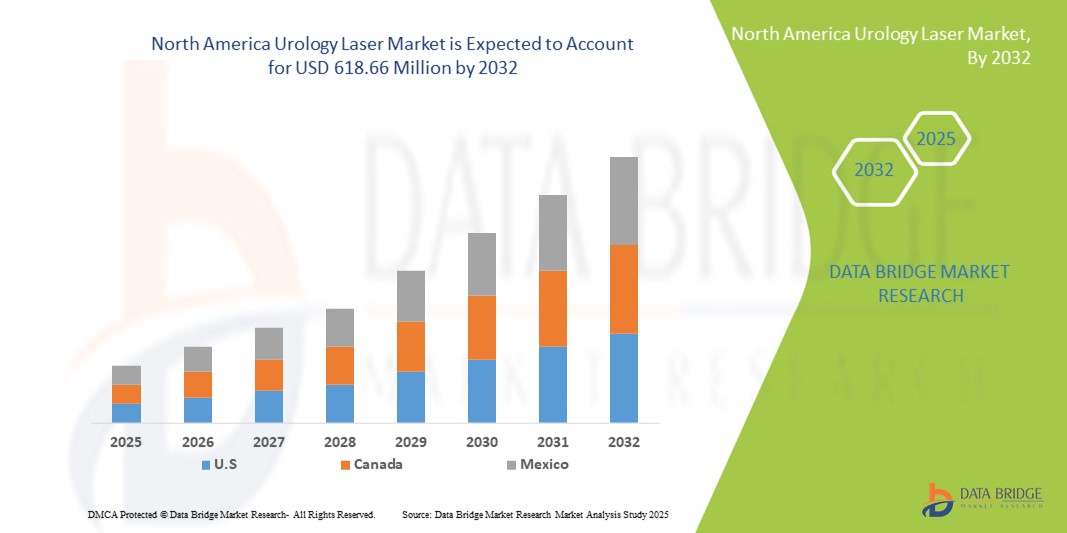

- El tamaño del mercado láser de urología de América del Norte fue valoradoUSD 373.81 millones en 2024y se espera que alcanceUSD 618,66 millones en 2032, aCAGR of 6.5%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia de trastornos urológicos, inclusohiperplasia prostática benigna(BPH), cálculos renales y cáncer de vejiga, junto con la creciente preferencia por procedimientos mínimamente invasivos que ofrecen tiempos de recuperación más cortos y menores riesgos de complicación

- Además, los avances tecnológicos en los sistemas láser, la mejora de la eficiencia y los resultados del tratamiento, junto con la infraestructura sanitaria de apoyo y políticas de reembolso favorables en los Estados Unidos, están acelerando la adopción de soluciones láser de urología tanto en hospitales como en clínicas especializadas. Estos factores convergentes aumentan significativamente el crecimiento de la industria

América del Norte Urología Análisis del mercado láser

- Los láseres de urología, proporcionando opciones de tratamiento precisas y mínimamente invasivas para condiciones como la hiperplasia prostática benigna (BPH), cálculos renales y tumores de vejiga, se están convirtiendo en herramientas esenciales en procedimientos urológicos modernos tanto en hospitales como clínicas especializadas debido a su mayor precisión, tiempos de recuperación reducidos y mejores resultados del paciente

- La creciente demanda de láseres de urología está impulsada principalmente por la creciente prevalencia de trastornos urológicos, la creciente preferencia de los pacientes por procedimientos mínimamente invasivos y la adopción de tecnologías láser avanzadas que mejoran la eficiencia procesal y la seguridad

- EE.UU. dominaba el mercado de láser de urología de América del Norte con la mayor cuota de ingresos de 78,5% en 2024, caracterizada por infraestructura sanitaria avanzada, alto gasto sanitario y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en la adopción de láser de urología en grandes hospitales y centros de urología especializados, alimentados por innovaciones en sistemas láser y protocolos de tratamiento

- Se espera que Canadá sea el país de mayor crecimiento en el mercado de láser de urología de América del Norte durante el período previsto, debido al aumento de las inversiones sanitarias, el aumento de la conciencia de tratamientos mínimamente invasivos y la creciente demanda de atención urológica avanzada

- Holmium Yttrium Aluminum El segmento láser Garnet dominaba el mercado de láser de urología con una cuota de mercado del 45,5% en 2024, impulsado por su eficacia establecida en el tratamiento de BPH y piedras urinarias, así como su versatilidad a través de una amplia gama de procedimientos urológicos

Report Scope and North America Urology Laser Market Segmentation

| Atributos | North America Urology Laser Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America Urology Laser Market Trends

Avances en tecnología láser y procedimientos mínimamente invasivos

- Una tendencia significativa y acelerante en el mercado de láser de urología de América del Norte es el desarrollo de láseres de helio y tilio de alta potencia que proporcionan un tratamiento preciso, mínimamente invasivo para condiciones como el BPH, cálculos renales y tumores de vejiga, mejorando los resultados de los pacientes y reduciendo los tiempos de recuperación

- Por ejemplo, el láser Lumenis MOSES Pulse 120H permite a los urólogos realizar litotripsias eficientes con daño mínimo del tejido, mientras que el sistema Boston Scientific GreenLight XPS ofrece una ablación efectiva del tejido de próstata con hemorragia intraoperatoria reducida

- La integración de los láseres de urología con sistemas de imagen y plataformas con ayuda robótica permite una mayor precisión quirúrgica, una mejor visualización y un suministro de energía más controlado, mejorando la seguridad procesal y la eficiencia

- La combinación perfecta de sistemas láser con plataformas de gestión hospitalaria de TI y pacientes facilita el control centralizado de parámetros de procedimiento, documentación de tratamiento y monitoreo postoperatorio, mejora del flujo de trabajo y atención al paciente

- Esta tendencia hacia sistemas láser más avanzados, integrados y precisos es fundamentalmente la remodelación de los estándares de tratamiento urológico. En consecuencia, empresas como Olympus y Richard Wolf están desarrollando plataformas láser multifuncionales con modulación de energía automatizada y retroalimentación de tejidos en tiempo real

- La demanda de láseres que ofrecen una mayor precisión, un funcionamiento mínimamente invasivo e integración con los sistemas de gestión hospitalaria está creciendo rápidamente en hospitales y centros de urología especializados, ya que los pacientes y proveedores priorizan cada vez más la seguridad y eficiencia procesal

América del Norte Urología Laser Market Dynamics

Conductor

Prevalencia creciente de trastornos urológicos y preferencia para tratamientos mínimamente invasivos

- La creciente prevalencia de trastornos urológicos, incluyendo BPH, piedras urinarias y tumores de vejiga, junto con la creciente preferencia por procedimientos mínimamente invasivos, es un factor importante para la mayor demanda de láseres de urología

- Por ejemplo, en 2024, Boston Scientific reportó una fuerte adopción de láseres GreenLight XPS en hospitales estadounidenses para un tratamiento BPH mínimamente invasivo, demostrando la eficacia de las intervenciones basadas en láser sobre cirugía convencional

- Los pacientes buscan cada vez más procedimientos que reducen el tiempo de hospitalización, el dolor y el riesgo de complicaciones, haciendo que las terapias láser sean una opción preferida en la atención urológica moderna

- Además, los hospitales y las clínicas están ampliando sus ofertas quirúrgicas con sistemas láser para satisfacer la demanda creciente de los pacientes y mantener un borde competitivo, a menudo integrando láseres con imágenes y sistemas robóticos para obtener resultados optimizados

- La eficiencia de los procedimientos, la recuperación más rápida y la reducción de las complicaciones postoperatorias son factores clave que impulsan la adopción de láseres de urología en grandes hospitales y centros de urología especializados

- La tendencia hacia tratamientos mínimamente invasivos avanzados, combinados con la inversión hospitalaria en sistemas láser de última generación, está acelerando aún más el crecimiento del mercado

Restraint/Challenge

High Costs and Need for Specialized Training

- El alto costo inicial de los sistemas láser avanzados de urología y las fibras láser desechables plantea un reto significativo para la adopción más amplia del mercado, en particular para las clínicas más pequeñas o las instalaciones de salud con perspectiva presupuestaria

- Por ejemplo, el costo de compra y mantenimiento de sistemas como Lumenis MOSES o Boston Scientific GreenLight XPS puede superar los USD 150.000, lo que dificulta la inversión para algunas instituciones.

- Además, el funcionamiento eficaz de los sistemas láser requiere formación especializada y urólogos certificados, lo que limita el despliegue rápido en regiones con escasez de personal cualificado

- Los hospitales deben invertir en programas de capacitación del personal, certificación continua y apoyo técnico para asegurar un uso seguro y eficaz, lo que puede ser una barrera para la entrada de nuevas instalaciones

- Si bien los costos se gestionan gradualmente mediante opciones de arrendamiento o acuerdos de servicios agrupados, la carga financiera y operacional percibida puede dificultar la adopción entre los proveedores de atención de la salud más pequeños

- La superación de estos desafíos mediante soluciones rentables, programas de capacitación y soporte de servicios será crucial para un crecimiento sostenido y una mayor implementación de láseres de urología en América del Norte

North America Urology Laser Market Scope

El mercado se segmenta sobre la base de tipo láser, modalidad, aplicación, usuario final y canal de distribución.

- Por tipo láser

Sobre la base del tipo de láser, el mercado láser de urología de América del Norte se segmenta en Holmium Yttrium Aluminium Garnet (Ho:Yag), Thulium Yttrium Aluminio Garnet (Thu:Yag), Neodymium-Doped Ytrium Aluminio Garnet (Nd:Yag), Potasio Titanyl Phosphate Ytrium Aluminio El segmento láser Holmium YAG (Ho:Yag) dominaba el mercado con la mayor cuota de ingresos del 45,5% en 2024, impulsado por su eficacia probada en el tratamiento de BPH, piedras urinarias y otras condiciones urológicas. Los hospitales y las clínicas urológicas prefieren los láseres Ho:Yag debido a su capacidad de realizar litotripsia precisa, daño al tejido mínimo y compatibilidad con una amplia gama de procedimientos urológicos. Esta versatilidad, combinada con un alto perfil de seguridad y fiabilidad, refuerza su dominio. Los láseres Ho:Yag también son ampliamente apoyados por cirujanos entrenados, por lo que son una opción predeterminada para la mayoría de los hospitales. La disponibilidad de múltiples configuraciones de energía y tamaños de fibra permite la personalización de cada procedimiento paciente. Su historial establecido y fuerte preferencia médica apoyan aún más el liderazgo del mercado.

Se prevé que el segmento de láser Thulium YAG (Thu:Yag) sea testigo de la tasa de crecimiento más rápida del 12,8% de 2025 a 2032, alimentada por sus propiedades hemostáticas superiores, operación de onda continua y capacidades de ablación de tejidos mejoradas. Thu:Los láseres de Yag se adoptan cada vez más en procedimientos mínimamente invasivos para el tratamiento de los tumores de BPH y del tejido blando. Su creciente adopción en centros de urología especializados y grandes hospitales es impulsada por una mejor precisión y reducción del sangrado intraoperatorio en comparación con los sistemas tradicionales de Ho:Yag. Thu:Yag también permite la vaporización y la coagulación del tejido simultáneo, aumentando la eficiencia procesal. La recuperación del paciente es más rápida y las tasas de complicación son más bajas, lo que hace atractivo tanto para hospitales como para clínicas. Sensibilizar a los urólogos sobre sus ventajas clínicas es impulsar la demanda.

- Por modalidad

Sobre la base de la modalidad, el mercado láser de urología de América del Norte se segmenta en láseres portátiles y independientes. El segmento de láser Standalone dominó el mercado en 2024 con una cuota de ingresos del 60%, en gran parte debido a hospitales y grandes centros quirúrgicos que prefieren sistemas láser de alta potencia y multipropósito. Los sistemas autónomos proporcionan productos energéticos más altos, mejor integración con las plataformas de imagen y robótica asistidas, y flexibilidad para realizar una amplia gama de procedimientos urológicos eficientemente. Los hospitales dependen de sistemas independientes para procedimientos complejos y rutinarios. Su robustez y longevidad también les hacen una inversión rentable para centros de alto volumen. Las características avanzadas como la modulación automática de energía y la retroalimentación de tejido refuerzan aún más su adopción. La capacidad de manejar múltiples procedimientos de un sistema es compatible con la eficiencia del flujo de trabajo hospitalario.

Se espera que el segmento láser portátil sea testigo de la CAGR más rápida del 13,5% entre 2025 y 2032, impulsada por la creciente demanda en centros quirúrgicos ambulatorios y clínicas más pequeñas. Los láseres portátiles son ideales donde las restricciones espaciales y las consideraciones presupuestarias favorecen soluciones compactas. Permiten procedimientos a pedido sin salas de operaciones dedicadas, mejorando la accesibilidad procesal. Diseños ligeros y fáciles de usar facilitan la configuración rápida y el transporte entre las habitaciones. Aumentar la preferencia médica para los tratamientos ambulatorios es compatible con la adopción. Aumentar la disponibilidad de láseres portátiles con múltiples opciones de longitud de onda acelera aún más el crecimiento.

- By Application

Sobre la base de la aplicación, el mercado de láser de urología de América del Norte se segmenta en Urolithiasis, bph, resección renal parcial, eliminación de cálculos renales, uretrales, tumores y otros. El segmento de tratamiento BPH dominaba el mercado con una cuota de ingresos del 38% en 2024, atribuida a la alta prevalencia de BPH entre las poblaciones envejecidas. Los hospitales y centros de urología adoptan cada vez más sistemas láser como Ho:Yag y Thu:Yag para realizar una ablación precisa de tejidos con hemorragia mínima y tiempos de recuperación rápida. Los procedimientos de láser BPH se consideran más seguros que la cirugía tradicional TURP. El aumento de la conciencia entre pacientes y médicos apoya aún más el dominio del mercado. El aumento de la cobertura de reembolso para los tratamientos de BPH mínimamente invasivos también está impulsando la adopción. La capacidad de combinar el tratamiento con atención ambulatoria aumenta la preferencia hospitalaria por los láseres.

Se espera que el segmento de Urolithiasis (extracción de piedras de Kidney) sea testigo de la tasa de crecimiento más rápida del 11,9% entre 2025 y 2032, impulsada por la creciente incidencia de cálculos renales. La lithotripsia láser se prefiere cada vez más como una alternativa mínimamente invasiva a la cirugía tradicional. La adopción es particularmente alta en centros quirúrgicos ambulatorios donde se priorizan los procedimientos ambulatorios. Los sistemas portátiles de láser permiten ubicaciones de tratamiento flexibles, aumentando la eficiencia. La preferencia del paciente por el dolor reducido y la recuperación más rápida apoya la adopción. Los avances tecnológicos que mejoran la eficiencia de la fragmentación de piedra están impulsando aún más el crecimiento del mercado.

- Por Usuario final

Sobre la base del usuario final, el mercado láser de urología de América del Norte se segmenta en hospitales, clínicas urológicas, centros quirúrgicos ambulatorios y otros. El segmento hospitalario dominó el mercado en 2024 con una cuota de ingresos del 65%, ya que los hospitales están equipados con la infraestructura, personal capacitado y presupuesto necesario para sistemas láser de alta gama. Los hospitales prefieren integrar plataformas láser avanzadas para la capacidad de procesamiento múltiple y mejorar los resultados de los pacientes. Grandes hospitales a menudo invierten en los láseres Ho:Yag y Thu:Yag para la versatilidad. Los sistemas de gestión quirúrgica centralizados apoyan aún más el dominio. Los hospitales también se benefician de economías de escala en la compra y el mantenimiento. La capacidad de manejar altos volúmenes de pacientes refuerza eficazmente la adopción.

Se espera que el segmento de centros quirúrgicos ambulatorios (ASC) sea testigo de la CAGR más rápida de 12,3% de 2025 a 2032, impulsada por el aumento de los procedimientos ambulatorios y la preferencia del paciente por tiempos de recuperación más cortos. Los sistemas láser compactos y portátiles son ideales para ASCs. Estos centros se benefician de una reducción del espacio y de menores costos operacionales. Los sistemas portátiles permiten una rápida rotación entre los procedimientos. La creciente demanda de pacientes para tratamientos mínimamente invasivos apoya la adopción. Los ASC están invirtiendo cada vez más en láser para ampliar sus ofertas de servicio y atraer pacientes.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado láser de urología de América del Norte se segmenta en licitación directa, ventas al por menor, ventas en línea y otros. El segmento de licitación directa dominaba el mercado con una cuota de ingresos del 55% en 2024, principalmente debido a hospitales y clínicas grandes que proponían sistemas láser de alto valor directamente de los fabricantes. La contratación directa garantiza soluciones personalizadas, soporte postventa fiable y ventajas de compra a granel. Los hospitales negocian acuerdos de servicios y garantías mediante licitaciones directas. Este segmento sigue siendo dominante debido a la confianza y las relaciones a largo plazo con los fabricantes. Los contratos multianuales de mantenimiento y los paquetes de capacitación se agrupan comúnmente. La capacidad de adquirir sistemas completos adaptados a las necesidades hospitalarias refuerza el dominio.

Se espera que el segmento de ventas online sea testigo de la CAGR más rápida del 14% de 2025 a 2032, alimentada por la adopción creciente en clínicas más pequeñas y centros ambulatorios. La adquisición en línea ofrece comodidad, opciones de pago flexibles y una entrega más rápida de sistemas compactos o portátiles. Los pequeños hospitales y clínicas se benefician de una disminución de los gastos administrativos y de la facilidad de comparación. Las plataformas digitales proporcionan acceso a las opiniones de los productos y las especificaciones técnicas. Aumentar la confianza en la compra en línea y la entrega apoyada por el fabricante aumenta el crecimiento. Aumentar la disponibilidad de sistemas láser de pequeña escala en línea acelera la adopción en instalaciones ambulatorias.

Análisis regional del mercado láser de América del Norte

- EE.UU. dominaba el mercado de láser de urología de América del Norte con la mayor cuota de ingresos de 78,5% en 2024, caracterizada por infraestructura sanitaria avanzada, alto gasto sanitario y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en la adopción de láser de urología en grandes hospitales y centros de urología especializados, alimentados por innovaciones en sistemas láser y protocolos de tratamiento

- Hospitales y centros de urología en EE.UU. valoran altamente la precisión, seguridad y eficiencia que ofrecen los sistemas láser avanzados, lo que permite una recuperación más rápida, complicaciones reducidas y mejores resultados de los pacientes en múltiples procedimientos urológicos

- Esta adopción generalizada cuenta además con una infraestructura sanitaria avanzada, políticas fuertes de reembolso, disponibilidad de urólogos cualificados y un alto nivel de sensibilización entre pacientes y proveedores sobre los beneficios de los tratamientos basados en láser

U.S. Urology Laser Market Insight

El mercado de láser de urología estadounidense capturó la mayor cuota de ingresos en 2024 dentro de América del Norte, alimentada por la creciente prevalencia de trastornos urológicos como BPH, cálculos renales y tumores de vejiga. Los hospitales y centros especializados de urología están priorizando cada vez más procedimientos mínimamente invasivos que reducen los tiempos de recuperación de pacientes y mejoran los resultados quirúrgicos. La creciente adopción de sistemas láser avanzados con capacidades de integración para la imagen y plataformas asistidas por robots impulsa aún más el mercado. Además, la infraestructura de asistencia sanitaria de apoyo, las políticas de reembolso favorables y la presencia de urólogos calificados contribuyen significativamente a la expansión del mercado. La conciencia del paciente y la preferencia por los procedimientos ambulatorios con tiempos de recuperación más rápidos también están impulsando la adopción. El fuerte enfoque en la innovación tecnológica por los fabricantes clave refuerza a Estados Unidos como el mercado dominante en América del Norte.

Canada Urology Laser Market Insight

El mercado de láser de urología canadiense representó el 22% de la cuota de ingresos de América del Norte en 2024 y se espera que crezca constantemente durante el período previsto. El crecimiento está impulsado por el aumento de las inversiones sanitarias, el aumento de la prevalencia de las condiciones urológicas y la adopción de procedimientos láser mínimamente invasivos en hospitales y clínicas especializadas. Los proveedores de atención médica canadienses se centran en mejorar los resultados de los pacientes y la eficiencia procesal, lo que apoya el despliegue de sistemas láser avanzados. Aumentar la conciencia de los tratamientos láser entre los pacientes, junto con el apoyo gubernamental para la modernización de la salud, es una adopción alentadora. El mercado también se beneficia de una fuerte presencia de fabricantes internacionales de láser y de un creciente interés en los procedimientos ambulatorios y ambulatorios. La integración tecnológica con los sistemas hospitalarios de tecnología de la información aumenta la eficiencia del flujo de trabajo y la precisión procesal, apoyando aún más el crecimiento del mercado.

Mexico Urology Laser Market Insight

El mercado de láser de urología de México está surgiendo como un mercado de crecimiento dentro de América del Norte, contribuyendo al 10% del mercado regional en 2024. El crecimiento se debe al aumento de las inversiones en hospitales privados y clínicas especializadas que ofrecen tratamientos urológicos avanzados. El aumento de la conciencia entre los pacientes acerca de procedimientos mínimamente invasivos para el BPH, cálculos renales y tumores de vejiga está acelerando la adopción. México es testigo de la introducción de sistemas láser modernos a través de asociaciones con fabricantes internacionales, permitiendo el acceso tanto a los láseres Ho:Yag como Thu:Yag. Mejoras de la infraestructura sanitaria e iniciativas gubernamentales para mejorar la calidad de la atención quirúrgica apoyan aún más el crecimiento del mercado. La preferencia por los procedimientos ambulatorios y el creciente turismo médico también contribuyen a la adopción de láseres de urología.

North America Urology Laser Market Share

La industria del láser de urología de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Boston Scientific Corporation (Estados Unidos)

- Cook (U.S.)

- Olympus Corporation (Japón)

- HealthTronics, LLC.

- United Medical Systems, Inc. (Estados Unidos)

- Lumenis Be Ltd. (Israel)

- Dornier MedTech (Alemania)

- Potent Medical (U.S.)

- Visotek Inc. (U.S.)

- Coloplast A/S (Dinamarca)

- IPG Photonics Corporation (U.S.)

- Urology Partners (U.S.)

- American Medical Systems (U.S.)

- Biolitec AG (Alemania)

- Quanta System S.p.A. (Italia)

- Ellex Medical Lasers Ltd. (Australia)

- Medtronic (Irlanda)

- SonaCare Medical (Estados Unidos)

¿Cuáles son los desarrollos recientes en el mercado láser de la urología de América del Norte?

- En julio de 2025, Biolitec anunció la aprobación de su LEONARDO® Duster Super Pulsed Thulium Fiber Laser (TFL), marcando un avance significativo en la tecnología láser de urología. Este innovador láser mejora la precisión y eficiencia en los procedimientos urológicos, alineando con la creciente demanda de tratamientos mínimamente invasivos

- En enero de 2025, Delta Health lanzó el sistema Láser Lumenis Pulse 120H Holmium con MOSES 2.0 Technology, con el objetivo de proporcionar procedimientos urológicos mínimamente invasivos para tratamientos de próstata y piedra renal. Esta adición subraya el compromiso de Delta Health con la mejora de la atención de pacientes a través de la innovadora tecnología láser

- En junio de 2025, el Hospital Shree Krishna en Karamsad, Gujarat, India, instaló un sistema láser de 65 vatios de última generación para mejorar el cuidado urológico. Este sistema facilita la fragmentación precisa de piedra y el tratamiento de las condiciones de tejido blando, reduciendo significativamente el tiempo de recuperación y la incomodidad del paciente

- En diciembre de 2024, Dornier MedTech presentó el Nautilus, su nueva tabla de urología insignia, después de recibir la autorización de la FDA y la aprobación de la marca CE. Esta tabla avanzada está diseñada para mejorar la eficiencia procesal y el posicionamiento de los pacientes durante cirugías urológicas, incluyendo aquellas que utilizan tecnologías láser. El Nautilus pretende mejorar el flujo de trabajo en el quirófano, facilitando mejores resultados en procedimientos como la litotripsia y los tratamientos de próstata

- En diciembre de 2024, Rhein Laser Technologies Co., Ltd. anunció que su UroFiber® 60Q SuperPulsed Thulium Fiber Laser System recibió la autorización FDA 510(k). Este sistema es reconocido como el láser de fibra superpulsada de thulium más potente para la urología, ofreciendo capacidades mejoradas para la fragmentación de piedra y procedimientos de tejido blando

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.