North America Vaccine Administration Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.24 Billion

USD

4.31 Billion

2024

2032

USD

2.24 Billion

USD

4.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 4.31 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de administración de vacunas en América del Norte, por producto (jeringas, autoinyectores, inyectores a chorro, microagujas, administración por inhalación/pulmonar, sistema de microinyección, dispositivos inyectores tipo pluma, implantes biodegradables, sistemas de inyección sin aguja basados en electroporación, sistemas de administración de vacunas bucales/sublinguales, dispositivos de entrenamiento de autoinyectores y otros dispositivos), vía de administración (intramuscular, subcutánea e intradérmica), tipo (vacunas comercializadas y vacunas en etapa clínica [electroporación]), marca ( sistema de pulverización nasal BD Accuspray , sistema de jeringa precargable de vidrio BD Hypak para vacunas, sistema de inyección precargable autodesactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex y otros), dosis (fija y variable), tipo de vacuna (vacuna oral bivalente contra la poliomielitis, vacuna BCG, Vacuna contra el tétanos y la difteria, vacuna DTP-HEPB-HIB, vacuna contra la influenza, vacuna antineumocócica conjugada, vacuna contra el sarampión y otras), modalidad (dispositivo de administración automática y dispositivo de administración manual), usabilidad (desechable y reutilizable), usuario final (hospitales, centros comunitarios, centros de atención domiciliaria, institutos de investigación y académicos, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa y venta minorista): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de dispositivos de administración de vacunas en América del Norte

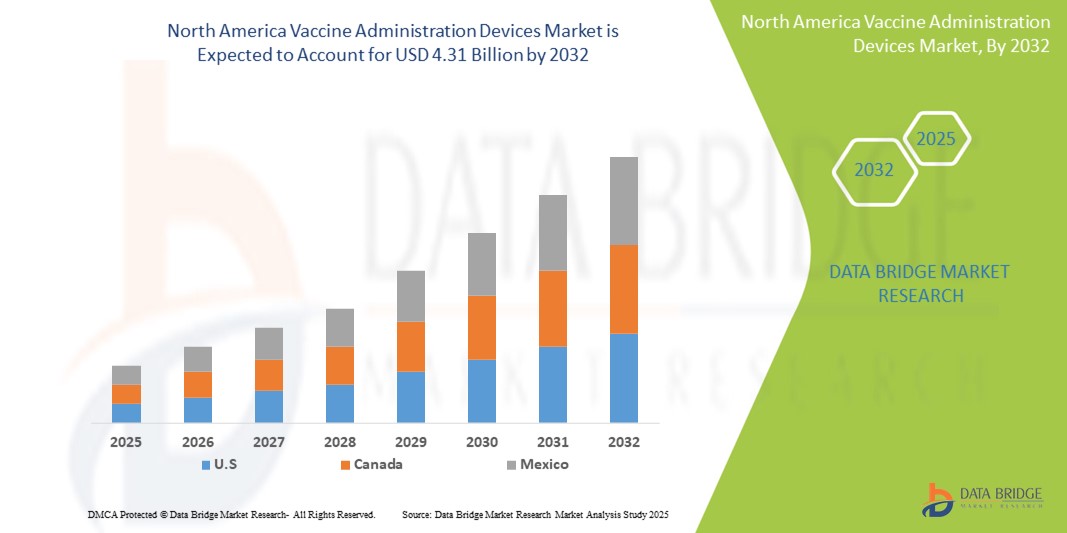

- El tamaño del mercado de dispositivos de administración de vacunas de América del Norte se valoró en USD 2.24 mil millones en 2024 y se espera que alcance los USD 4.31 mil millones para 2032 , con una CAGR del 8,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el enfoque creciente en los programas de inmunización a nivel mundial, la creciente prevalencia de enfermedades infecciosas y la creciente conciencia sobre la atención médica preventiva.

- Además, los avances tecnológicos en los sistemas de administración de vacunas, como las jeringas autodesactivables, los inyectores sin aguja y los dispositivos precargados, están mejorando la seguridad, la eficacia y el cumplimiento terapéutico por parte del paciente. Estos factores están acelerando la adopción de dispositivos de administración de vacunas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de administración de vacunas en América del Norte

- Los dispositivos de administración de vacunas, incluidos los autoinyectores, las jeringas precargadas y las agujas de seguridad, son componentes cada vez más vitales de la prestación de servicios de salud modernos tanto en entornos hospitalarios como ambulatorios debido a su mayor precisión, facilidad de uso, características de seguridad para el paciente y eficiencia en la administración de vacunas.

- La creciente demanda de dispositivos de administración de vacunas se debe principalmente a la creciente necesidad de programas de inmunización eficientes, la creciente prevalencia de enfermedades infecciosas y el creciente enfoque del gobierno y del sector privado en la cobertura de vacunación tanto en adultos como en niños.

- Estados Unidos dominó el mercado de dispositivos de administración de vacunas, con la mayor participación en los ingresos, un 40,5 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de prácticas de vacunación modernas, sólidas actividades de I+D y la presencia de fabricantes líderes de dispositivos. El país experimentó un crecimiento sustancial gracias a las campañas de vacunación generalizadas, las innovaciones continuas en jeringas precargadas, jeringas autodesactivables y dispositivos de inyección de seguridad, que mejoran la seguridad del paciente y reducen los errores de administración.

- Se espera que Canadá sea el país con mayor crecimiento en el mercado de dispositivos de administración de vacunas durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2025 y 2032. Este crecimiento se sustenta en las crecientes iniciativas gubernamentales para mejorar la cobertura de vacunación, la mayor concienciación sobre la atención médica preventiva y la creciente adopción de sistemas avanzados de administración de vacunas en entornos de atención médica públicos y privados.

- El segmento de desechables dominó el mercado de dispositivos de administración de vacunas, con la mayor cuota de mercado, un 62,4 % en 2024, gracias a sus beneficios en materia de seguridad, facilidad de uso y cumplimiento de los protocolos de salud pública. Los dispositivos desechables, como las jeringas precargadas y las inyecciones autodesactivables, minimizan los riesgos de contaminación, reducen las infecciones cruzadas y simplifican el flujo de trabajo en hospitales, clínicas y campañas de vacunación masiva.

Alcance del informe y segmentación del mercado de dispositivos de administración de vacunas

|

Atributos |

Perspectivas clave del mercado de dispositivos de administración de vacunas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de administración de vacunas en América del Norte

Mayor comodidad y eficiencia en la administración de vacunas

- Una tendencia significativa y en auge en el mercado norteamericano de dispositivos para la administración de vacunas es la adopción de dispositivos que mejoran la comodidad, la precisión y la seguridad durante la administración. Estos dispositivos mejoran el cumplimiento terapéutico del paciente, reducen los errores de dosificación y agilizan el flujo de trabajo tanto en entornos hospitalarios como ambulatorios.

- Por ejemplo, las jeringas autodesactivables y los dispositivos precargados permiten a los profesionales sanitarios administrar dosis precisas con una preparación mínima, lo que reduce el riesgo de contaminación y garantiza una manipulación segura. Las jeringas precargadas de empresas como BD y Gerresheimer se han adoptado ampliamente en programas de inmunización a gran escala.

- Las innovaciones en inyectores sin aguja e inyectores a presión permiten una administración de vacunas rápida e indolora, lo que los hace especialmente adecuados para campañas de vacunación pediátrica y masiva. Estas tecnologías son cada vez más preferidas por su facilidad de uso y la reducción de las lesiones por pinchazos.

- Los dispositivos diseñados para la seguridad, incluidas las agujas retráctiles y los mecanismos de protección automática, están mejorando la protección tanto de los trabajadores de la salud como de los pacientes, reduciendo el riesgo de lesiones accidentales y mejorando la seguridad general en el lugar de trabajo.

- Empresas como Becton Dickinson, Terumo y West Pharmaceutical Services están desarrollando activamente dispositivos de administración avanzados que combinan confiabilidad, facilidad de uso y comodidad del paciente, impulsando su adopción en América del Norte.

- La creciente demanda de una administración eficiente de vacunas se ve respaldada además por iniciativas de salud pública, el aumento de las tasas de vacunación y la necesidad de una inmunización rápida en respuesta a brotes y enfermedades estacionales.

- La integración de diseños ergonómicos y fáciles de usar en autoinyectores y dispositivos precargados está mejorando la experiencia del paciente y simplificando la administración para los proveedores de atención médica, particularmente en entornos de gran volumen.

- La tendencia hacia sistemas de administración de vacunas estandarizados y listos para usar está cambiando las expectativas de eficiencia y seguridad en la atención médica, y tanto los proveedores de atención médica gubernamentales como privados priorizan la adopción de estos dispositivos avanzados.

Dinámica del mercado de dispositivos de administración de vacunas en América del Norte

Conductor

Necesidad creciente debido a la creciente seguridad sanitaria y la distribución eficiente de vacunas

- La creciente prevalencia de enfermedades prevenibles mediante vacunación, junto con el enfoque creciente en las iniciativas de salud pública, es un factor importante para la mayor demanda de dispositivos avanzados de administración de vacunas.

- Por ejemplo, en abril de 2024, BD (Becton Dickinson) anunció el lanzamiento de su nueva plataforma de jeringas de seguridad precargadas, diseñada para reducir los errores de dosificación y mejorar la seguridad durante las campañas de inmunización masiva. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de dispositivos de administración de vacunas durante el período de pronóstico.

- A medida que los proveedores de atención médica buscan mejorar el cumplimiento del paciente y minimizar los errores de administración, los dispositivos modernos como jeringas autodesactivables, agujas con ingeniería de seguridad e inyectores a chorro brindan una dosificación precisa y un manejo más seguro.

- Además, la creciente adopción de programas de vacunación en hospitales, clínicas y centros de salud comunitarios está acelerando la demanda de dispositivos que garanticen una administración constante y confiable de vacunas, mejorando así la eficiencia general de la atención médica.

- La conveniencia de los dispositivos precargados listos para usar, junto con los diseños ergonómicos para los trabajadores de la salud, está aumentando su adopción tanto en las campañas de inmunización a gran escala como en la práctica clínica de rutina.

- Los dispositivos diseñados con seguridad, con agujas retráctiles y mecanismos de protección automática, son particularmente importantes para proteger a los profesionales sanitarios de lesiones accidentales por pinchazos de agujas y mejorar la seguridad en el lugar de trabajo.

- El desarrollo continuo de inyectores sin aguja y tecnologías de administración innovadoras está permitiendo una administración más rápida y sin dolor, lo que hace que las vacunas sean más aceptables para los pacientes, incluidos los niños y los ancianos.

- El aumento de las iniciativas gubernamentales, la mayor conciencia de los beneficios de la inmunización y la creciente demanda de sistemas de distribución de vacunas estandarizados y fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los costos de los dispositivos y el cumplimiento normativo

- Los altos costos iniciales de los dispositivos avanzados de administración de vacunas pueden ser una barrera para su adopción, en particular en regiones en desarrollo o en centros de atención médica más pequeños con limitaciones presupuestarias.

- Los complejos requisitos regulatorios para la aprobación de dispositivos en América del Norte y otras regiones pueden retrasar el lanzamiento de productos y la penetración en el mercado de nuevas tecnologías.

- Garantizar la esterilidad, la dosificación precisa y el rendimiento constante del dispositivo requiere un estricto cumplimiento de las pautas de la FDA y las autoridades sanitarias, lo que aumenta los costos de fabricación y operativos.

- Capacitar al personal sanitario para utilizar dispositivos de administración avanzados de manera eficaz puede llevar mucho tiempo, lo que plantea desafíos para su rápida adopción en entornos clínicos de gran volumen.

- Si bien las innovaciones mejoran la seguridad y la conveniencia, la percepción de costos más altos en comparación con las jeringas o agujas convencionales puede hacer que algunas instituciones duden en actualizarlas de inmediato.

- La disponibilidad limitada de ciertos dispositivos avanzados de administración de vacunas en zonas rurales o remotas puede obstaculizar su adopción generalizada, creando disparidades en el acceso a un sistema de administración más seguro y eficiente.

- Las interrupciones de la cadena de suministro, incluida la escasez de materias primas y los desafíos logísticos, pueden retrasar la producción y distribución de dispositivos avanzados, lo que afecta la administración oportuna de las vacunas.

- Superar estos desafíos mediante una fabricación rentable, aprobaciones regulatorias optimizadas, educación específica para proveedores de atención médica y una mejor gestión de la cadena de suministro será vital para el crecimiento sostenido del mercado de dispositivos de administración de vacunas.

Alcance del mercado de dispositivos de administración de vacunas en América del Norte

El mercado está segmentado según el producto, la vía de administración, el tipo, la marca, la dosis, el tipo de vacuna, la modalidad, la usabilidad, el usuario final y el canal de distribución.

- Por producto

En cuanto al producto, el mercado norteamericano de dispositivos para la administración de vacunas se segmenta en jeringas, autoinyectores, inyectores a chorro, microagujas, administración por inhalación/pulmonar, sistemas de microinyección, dispositivos inyectores tipo pluma, implantes biodegradables, sistemas de inyección sin aguja basados en electroporación, sistemas de administración de vacunas bucales/sublinguales, dispositivos de entrenamiento de autoinyección y otros dispositivos. El segmento de jeringas dominó la mayor participación en los ingresos del mercado, con un 41,2 % en 2024. Las jeringas se utilizan ampliamente en hospitales, clínicas y programas comunitarios de vacunación debido a su facilidad de uso, rentabilidad y compatibilidad con múltiples tipos de vacunas. Las jeringas precargadas reducen el tiempo de preparación y los riesgos de contaminación, a la vez que garantizan una dosificación precisa. Los diseños de ingeniería de seguridad evitan la reutilización de las agujas, lo que mejora la seguridad del paciente. Los programas de inmunización rutinaria, las campañas gubernamentales y las iniciativas de salud pública refuerzan aún más el dominio de las jeringas. Su adaptabilidad a la administración intramuscular, subcutánea e intradérmica aporta versatilidad. Las jeringas siguen siendo la opción preferida para los programas de inmunización a gran escala. Las innovaciones continuas, como los diseños autodesactivables y precargados, mejoran la eficiencia operativa.

Se espera que el segmento de autoinyectores registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,5 %, entre 2025 y 2032. Los autoinyectores ofrecen soluciones fáciles de usar y autoadministrables, ideales para la atención domiciliaria y la vacunación de emergencia. Reducen los errores de administración y mejoran la precisión de la dosificación. Su portabilidad y diseño compacto facilitan la atención ambulatoria y los programas de inmunización domiciliaria. Las mejoras tecnológicas, como los mecanismos asistidos por resorte y las funciones de seguridad integradas, aumentan la usabilidad. La creciente concienciación sobre las alternativas para combatir la fobia a las agujas fomenta su adopción. Los autoinyectores también facilitan el manejo de enfermedades crónicas y la vacunación en zonas remotas. El auge de las iniciativas de salud pública y la integración de la telesalud impulsan aún más el crecimiento. Su comodidad y facilidad de uso los posicionan como el subsegmento de productos de más rápido crecimiento.

- Por vía de administración

Según la vía de administración, el mercado de dispositivos de administración de vacunas se segmenta en intramuscular, subcutánea e intradérmica. El segmento intramuscular dominó la mayor cuota de mercado en ingresos, con un 47,1 % en 2024. Los dispositivos intramusculares se utilizan para una amplia gama de vacunas, como las de la gripe, el tétanos y la COVID-19. Garantizan una rápida absorción y una respuesta inmunitaria robusta. Los hospitales y centros de salud comunitarios confían en estos dispositivos gracias a la formación estandarizada y a su familiaridad. Las jeringas precargadas y los autoinyectores reducen los errores y los riesgos de contaminación. Los programas gubernamentales de vacunación refuerzan el dominio del segmento. La facilidad de estandarización y la compatibilidad con diversos dispositivos de administración de vacunas impulsan aún más el crecimiento. La administración intramuscular es ampliamente preferida para las inmunizaciones de rutina y las campañas masivas. Su eficiencia y eficacia comprobada la convierten en la vía más fiable.

Se prevé que el segmento subcutáneo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,4 %, entre 2025 y 2032. Los dispositivos subcutáneos son los preferidos para las vacunas de absorción más lenta, como la triple vírica (MMR) y los biológicos. Minimizan las molestias y facilitan la administración domiciliaria. Los autoinyectores y los dispositivos con ingeniería de seguridad mejoran la usabilidad. Los programas de inmunización escolar y comunitaria aumentan su adopción. Los avances tecnológicos mejoran la precisión y reducen los errores. La versatilidad de este segmento lo hace adecuado para la atención ambulatoria y remota. La creciente concienciación sobre la autoadministración fomenta su adopción. Su comodidad y mínima invasividad impulsan el crecimiento más rápido en esta categoría.

- Por tipo

Según el tipo, el mercado de dispositivos de administración de vacunas se segmenta en vacunas comercializadas y vacunas en fase clínica (electroporación). El segmento de vacunas comercializadas dominó la mayor cuota de mercado con un 62,3% en 2024. Las vacunas comercializadas incluyen vacunas ampliamente aprobadas contra la gripe, el sarampión, la poliomielitis y las enfermedades neumocócicas. Se benefician de perfiles de seguridad establecidos y de la aprobación regulatoria. Hospitales, clínicas y programas de salud pública dependen en gran medida de las vacunas comercializadas para la inmunización sistemática. Las jeringas precargadas y los autoinyectores mejoran la precisión de la dosificación y minimizan los errores. La integración con los historiales clínicos electrónicos facilita el seguimiento y el cumplimiento normativo. Las campañas gubernamentales de vacunación refuerzan el dominio del segmento. Las campañas continuas de concienciación pública impulsan su adopción. Las innovaciones tecnológicas continuas mejoran la usabilidad y la seguridad del paciente.

Se prevé que el segmento de vacunas en fase clínica (electroporación) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2025 y 2032. Los dispositivos de electroporación administran vacunas de ADN y genes directamente en las células para mejorar la respuesta inmunitaria. El crecimiento de la I+D en vacunas terapéuticas y personalizadas acelera su adopción. Los ensayos clínicos y las colaboraciones biotecnológicas amplían las aplicaciones. Los dispositivos automatizados y con ingeniería de seguridad mejoran la comodidad y la usabilidad. Los avances tecnológicos reducen los errores y facilitan la dosificación controlada. El interés en nuevas inmunoterapias impulsa el crecimiento. La administración precisa facilita el manejo de enfermedades infecciosas emergentes. Este segmento representa la categoría de mayor crecimiento gracias a la innovación y las aplicaciones emergentes.

- Por marca

Según la marca, el mercado de dispositivos de administración de vacunas se segmenta en el sistema de pulverización nasal BD Accuspray, el sistema de jeringa precargable de vidrio BD Hypak para vacunas, el sistema de inyección precargable autodescargable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex y otros. El sistema de inyección precargable autodescargable BD Uniject obtuvo la mayor cuota de mercado en ingresos, con un 38,7 % en 2024. Su diseño de seguridad evita la reutilización de agujas, lo que lo hace ideal para la inmunización masiva. El sistema es portátil, fácil de usar y garantiza una dosificación precisa. Ampliamente adoptado en la sanidad pública y privada, cumple con las directrices de seguridad de la OMS. Las jeringas precargadas reducen los errores de preparación y optimizan los flujos de trabajo. Hospitales, clínicas y programas comunitarios utilizan ampliamente BD Uniject. Las continuas mejoras ergonómicas facilitan su uso uniforme. La integración con los protocolos de seguridad refuerza su posición dominante. Su fiabilidad y facilidad de administración fortalecen su posición en el mercado.

Se espera que el segmento Gx InnoSafe registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032. Los autoinyectores modulares y fáciles de usar de Gx InnoSafe facilitan la atención domiciliaria y la vacunación comunitaria. Sus características de seguridad reducen los riesgos y mejoran el cumplimiento terapéutico del paciente. La creciente adopción en programas ambulatorios y remotos impulsa el crecimiento. Las mejoras tecnológicas mejoran la comodidad y la precisión. La concienciación sobre la seguridad de las agujas y las iniciativas de formación fomentan la adopción. La expansión en el manejo de enfermedades crónicas y la autoadministración impulsa el crecimiento. La compatibilidad con múltiples tipos de vacunas acelera su adopción. La rápida adopción de este segmento la convierte en la marca de mayor crecimiento.

- Por dosis

En función de la dosis, el mercado de dispositivos de administración de vacunas se segmenta en fijos y variables. El segmento de Dosis Fija dominó la mayor cuota de mercado con un 52,4% en 2024. La dosis fija garantiza la administración estandarizada de vacunas, respuestas inmunitarias consistentes y el cumplimiento normativo. Las jeringas precargadas y los autoinyectores reducen errores y desperdicios. Hospitales, clínicas y campañas de inmunización prefieren la dosis fija para la vacunación masiva. La integración con sistemas de ingeniería de seguridad mejora la protección del paciente. El rendimiento fiable, la facilidad de uso y la comodidad de los precargados refuerzan su dominio. Las iniciativas gubernamentales impulsan su adopción. El uso continuo en programas de salud pública refuerza aún más su liderazgo. La eficiencia operativa se maximiza en programas de inmunización de alto volumen.

Se prevé que el segmento de Dosis Variable registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,3 %, entre 2025 y 2032. La dosificación variable permite estrategias de inmunización personalizadas en ensayos clínicos, vacunas especializadas y entornos de investigación. Los autoinyectores ajustables y la monitorización digital de dosis mejoran la precisión. El creciente interés en la atención centrada en el paciente impulsa su adopción. Los programas de dosificación domiciliaria y flexibles aumentan la demanda. Las innovaciones tecnológicas mejoran la usabilidad y la seguridad. Las terapias emergentes y las vacunas experimentales aceleran aún más el crecimiento. La adaptabilidad a las necesidades de los pacientes posiciona a este segmento para una rápida expansión. Su flexibilidad y precisión lo convierten en el subsegmento de dosificación de más rápido crecimiento.

- Por tipo de vacuna

Según el tipo de vacuna, el mercado de dispositivos de administración de vacunas se segmenta en vacuna oral bivalente contra la polio, vacuna BCG, vacuna contra el tétanos y la difteria, vacuna DTP-HEPB-HIB, vacuna contra la influenza, vacuna antineumocócica conjugada, vacuna contra el sarampión y otras. El segmento de la vacuna contra la influenza dominó la mayor participación en los ingresos del mercado con un 28,9 % en 2024. Las campañas anuales de vacunación, las sólidas iniciativas gubernamentales y la amplia concienciación pública impulsan su adopción. Las jeringas precargadas y los autoinyectores garantizan una administración segura, precisa y rápida. Los hospitales, las clínicas y los centros comunitarios dependen ampliamente de las vacunas contra la influenza. La consistencia y la eficiencia de la administración basada en dispositivos reducen los errores. Los programas estacionales de rutina refuerzan el liderazgo del segmento. Los dispositivos estandarizados garantizan la seguridad del paciente y la eficiencia operativa. Las innovaciones tecnológicas, como las jeringas con ingeniería de seguridad, mejoran la confiabilidad. Los programas de vacunación contra la influenza siguen siendo una piedra angular de los esfuerzos de inmunización de salud pública.

Se prevé que el segmento de la vacuna antineumocócica conjugada registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,9 %, entre 2025 y 2032. La población pediátrica y de edad avanzada impulsa la demanda. Los programas de inmunización en las escuelas, la concienciación sobre la atención médica preventiva y los dispositivos de administración avanzados aceleran la adopción. Las jeringas precargadas y los autoinyectores mejoran la precisión y la seguridad de la dosificación. Un mayor enfoque en la salud comunitaria y la atención preventiva impulsa el crecimiento. Las mejoras tecnológicas mejoran la usabilidad y la accesibilidad en la atención domiciliaria y en entornos clínicos. La creciente concienciación sobre la prevención de enfermedades respiratorias impulsa la adopción. Las iniciativas de salud pública impulsan una rápida expansión. Este segmento se posiciona como el tipo de vacuna de más rápido crecimiento.

- Por modalidad

Según la modalidad, el mercado de dispositivos de administración de vacunas se segmenta en dispositivos de administración automática y dispositivos de administración manual. El segmento de dispositivos de administración automática de vacunas dominó la mayor cuota de mercado en ingresos, con un 55,7 % en 2024. Los sistemas automatizados reducen errores, mejoran la consistencia de la dosificación y optimizan la eficiencia del flujo de trabajo. Las jeringas precargadas y los autoinyectores facilitan la inmunización a gran escala en hospitales y clínicas comunitarias. Los programas gubernamentales de vacunación refuerzan su dominio. La integración en protocolos sanitarios estandarizados garantiza la seguridad del paciente. Las mejoras tecnológicas, como los sistemas de monitorización digital y asistidos por resorte, mejoran la usabilidad. Las campañas de inmunización de alto volumen se benefician de la administración automatizada. La eficiencia operativa y la fiabilidad refuerzan el liderazgo.

Se prevé que el segmento de dispositivos de administración manual de vacunas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,8 %, entre 2025 y 2032. Los dispositivos manuales son rentables, portátiles y flexibles, ideales para entornos de atención médica remotos y con bajos recursos. Los programas de inmunización de emergencia y ambulatorios se basan en la administración manual. Las mejoras tecnológicas en ergonomía y seguridad aumentan la usabilidad. Las iniciativas de vacunación comunitarias amplían su adopción. La prestación de atención médica a distancia se beneficia de los dispositivos manuales. La creciente concienciación sobre la autoadministración fomenta su uso. La flexibilidad y la accesibilidad impulsan un rápido crecimiento. Este subsegmento se posiciona como la categoría de modalidad de mayor crecimiento.

- Por usabilidad

En términos de usabilidad, el mercado de dispositivos de administración de vacunas se segmenta en desechables y reutilizables. El segmento desechable dominó la mayor cuota de mercado con un 62,4 % en 2024. Los dispositivos de un solo uso reducen el riesgo de contaminación, previenen la infección cruzada y se ajustan a los protocolos de salud pública. Las jeringas precargadas y los sistemas de desactivación automática garantizan una dosificación precisa y el cumplimiento normativo. Hospitales, clínicas y campañas de inmunización masiva se benefician de la facilidad de uso y la eficiencia operativa. Las iniciativas gubernamentales refuerzan su adopción. Los diseños de ingeniería de seguridad minimizan los errores y el desperdicio. Las continuas mejoras tecnológicas impulsan la eficiencia del flujo de trabajo. El segmento desechable sigue siendo la opción preferida en los entornos sanitarios. Las características estandarizadas y de un solo uso refuerzan su dominio.

Se espera que el segmento reutilizable registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,6 %, entre 2025 y 2032. Los dispositivos reutilizables se utilizan en investigaciones, ensayos clínicos y programas de atención médica especializados donde se priorizan la sostenibilidad y la rentabilidad. La capacidad de administración múltiple reduce los residuos médicos. La limpieza avanzada, la esterilización y los diseños ergonómicos mejoran la usabilidad. Los programas experimentales controlados se benefician de la dosificación flexible. Las innovaciones tecnológicas mejoran la seguridad y la fiabilidad. Las soluciones sanitarias rentables y respetuosas con el medio ambiente impulsan el crecimiento. Los dispositivos reutilizables se posicionan como el subsegmento de usabilidad de mayor crecimiento.

- Por el usuario final

Según el usuario final, el mercado de dispositivos de administración de vacunas se segmenta en hospitales, centros comunitarios, centros de atención domiciliaria, institutos de investigación y académicos, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con un 54,3 % en 2024. Los hospitales utilizan dispositivos de administración de vacunas para programas de inmunización a gran escala y calendarios de vacunación rutinarios. Los entornos controlados, el personal capacitado y los protocolos estandarizados garantizan la precisión. Las jeringas precargadas, los autoinyectores y los sistemas de ingeniería de seguridad mejoran la eficiencia. Las campañas gubernamentales refuerzan el dominio del segmento. Las campañas de vacunación estacional fortalecen la adopción. La integración con tecnologías modernas facilita la optimización del flujo de trabajo. Los hospitales son el centro principal para la administración de vacunas. La adopción continua de dispositivos avanzados mantiene el liderazgo.

Se espera que el segmento de atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,9 %, entre 2025 y 2032. Los programas de vacunación domiciliaria ofrecen soluciones centradas en el paciente para personas con movilidad reducida o enfermedades crónicas. Los autoinyectores portátiles, las jeringas precargadas y los dispositivos de seguridad garantizan una administración segura, precisa y cómoda. La telesalud, la monitorización remota y las campañas de concienciación fomentan su adopción. La flexibilidad y la comodidad impulsan el crecimiento. La preferencia de los pacientes por la atención domiciliaria aumenta el potencial del mercado. La expansión de la infraestructura de atención domiciliaria impulsa su adopción. La creciente demanda de soluciones sanitarias accesibles acelera el crecimiento. El segmento de atención domiciliaria se posiciona como la categoría de usuario final de mayor crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos para la administración de vacunas se segmenta en licitación directa y venta minorista. El segmento de Licitación Directa dominó la mayor cuota de mercado con un 57,6% en 2024. Los programas de compras gubernamentales, las licitaciones hospitalarias y los acuerdos de suministro a granel garantizan una distribución fiable y de gran volumen. Las cadenas de suministro estandarizadas, los precios competitivos y una logística optimizada facilitan la administración ininterrumpida de vacunas. Las alianzas estratégicas entre fabricantes y organismos gubernamentales refuerzan el dominio. La integración con los programas nacionales de inmunización fortalece la adopción. Las iniciativas sanitarias a gran escala mantienen el liderazgo del mercado. La licitación directa garantiza una entrega constante a los centros de salud públicos. La adquisición a granel facilita la rentabilidad. Las campañas respaldadas por el gobierno mantienen la prominencia del segmento.

Se prevé que el segmento de Ventas Minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,8 %, entre 2025 y 2032. La distribución minorista mejora el acceso a los dispositivos de vacunación a través de farmacias, plataformas en línea y proveedores de atención médica privados. La comodidad, la rápida disponibilidad y la flexibilidad impulsan la adopción. Las tendencias de autoadministración y los programas de vacunación domiciliaria impulsan la demanda minorista. Las mejoras tecnológicas en jeringas precargadas y autoinyectores mejoran la usabilidad. Las campañas de concienciación y las iniciativas de marketing impulsan la adopción. Los pequeños centros de salud y las clínicas ambulatorias se benefician de los canales minoristas. La creciente adopción de la atención médica preventiva impulsa el crecimiento. Las Ventas Minoristas son el segmento del canal de distribución de mayor crecimiento.

Análisis regional del mercado de dispositivos de administración de vacunas en América del Norte

- América del Norte dominó el mercado de dispositivos de administración de vacunas con la mayor participación en los ingresos en 2024, impulsada por una infraestructura de atención médica avanzada, programas de inmunización generalizados y la presencia de fabricantes de dispositivos líderes.

- Los consumidores y proveedores de atención médica de la región valoran mucho innovaciones como las jeringas precargadas, las jeringas autodesactivables y los dispositivos de inyección de seguridad, que mejoran la seguridad del paciente, reducen los errores de administración y mejoran la eficiencia en entornos de atención médica tanto públicos como privados.

- Esta adopción generalizada está respaldada además por fuertes actividades de I+D, iniciativas de vacunación gubernamentales y una creciente conciencia de la atención médica preventiva, lo que establece los sistemas avanzados de administración de vacunas como la opción preferida para los programas de inmunización en América del Norte.

Análisis del mercado de dispositivos para la administración de vacunas en EE. UU.

El mercado estadounidense de dispositivos de administración de vacunas captó la mayor participación en los ingresos, con un 40,5 %, en 2024 en Norteamérica, impulsado por un crecimiento sustancial en el mercado de jeringas precargadas, jeringas autodesactivables y dispositivos de inyección de seguridad. El país experimentó una expansión significativa gracias a las continuas campañas de vacunación, las innovaciones tecnológicas de fabricantes líderes como BD, Gerresheimer y West Pharmaceutical Services, y una sólida infraestructura sanitaria. Las iniciativas de investigación y desarrollo en curso, junto con una mayor concienciación de pacientes y profesionales sanitarios, impulsan aún más el crecimiento de la industria estadounidense de dispositivos de administración de vacunas.

Análisis del mercado de dispositivos de administración de vacunas en Canadá

Se prevé que el mercado canadiense de dispositivos de administración de vacunas sea el de mayor crecimiento en dicho mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % entre 2025 y 2032. Este crecimiento se sustenta en las crecientes iniciativas gubernamentales para mejorar la cobertura de vacunación, la creciente adopción de sistemas avanzados de administración en centros de salud públicos y privados, y la creciente concienciación sobre las prácticas de salud preventiva. Se prevé que la expansión de la infraestructura sanitaria, las innovaciones tecnológicas y la financiación específica para programas de inmunización en regiones remotas impulsen aún más la expansión del mercado en Canadá.

Cuota de mercado de dispositivos de administración de vacunas en América del Norte

La industria de dispositivos de administración de vacunas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- INOVIO Pharmaceuticals (EE. UU.)

- Vaxxas (EE. UU.)

- Gerresheimer AG (Alemania)

- Corium Inc. (EE. UU.)

- Enesi (EE. UU.)

- Micropoint Technologies (Singapur)

- SCHOTT AG (Alemania)

- 3M (EE. UU.)

- Mystic Pharmaceuticals (EE. UU.)

- NanoPass Rev (EE. UU.)

- Terumo North America NV (Bélgica)

- West Pharmaceutical Services, Inc. (EE. UU.)

- Viatris Inc. (EE. UU.)

- Medical International Technologies Inc. (Canadá)

- Antares Pharma (EE. UU.)

Últimos avances en el mercado de dispositivos de administración de vacunas en América del Norte

- En septiembre de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó la vacuna contra la gripe en aerosol nasal de AstraZeneca, FluMist, para autoadministración. Esta fue la primera vacuna de este tipo que no requiere la administración por parte de profesionales de la salud. AstraZeneca distribuyó la vacuna a través de una farmacia en línea externa, lo que permitió a los clientes completar una evaluación de selección y elegibilidad en línea. Esta aprobación tuvo como objetivo mejorar la comodidad, la flexibilidad y la accesibilidad para recibir la vacuna contra la gripe estacional.

- En junio de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó la nueva vacuna antineumocócica de Merck, Capvaxive, para adultos. Esta vacuna está dirigida a 21 serotipos de la bacteria que causa la enfermedad neumocócica, que puede provocar infecciones graves como la neumonía. Capvaxive ha demostrado su eficacia en diversos grupos demográficos de adultos en estudios clínicos. La vacuna tiene un precio de 287 USD por dosis, pero muchas personas pueden recibirla gratuitamente si así lo recomiendan los Centros para el Control y la Prevención de Enfermedades (CDC). Los CDC analizaron esta recomendación a finales de ese mes, y se esperaba que la vacuna estuviera disponible a finales del verano.

- En agosto de 2025, AstraZeneca lanzó FluMist Home, una vacuna antigripal en aerosol nasal con servicio de entrega a domicilio. Este servicio permite a las personas elegibles recibir la vacuna sin acudir a una clínica, ideal para quienes tienen fobia a las agujas. FluMist Home está disponible en 34 estados de EE. UU. y puede ser autoadministrada por adultos de 18 a 49 años o por cuidadores de niños de 2 a 17 años. Los usuarios elegibles completan un cuestionario de evaluación médica en línea para determinar su elegibilidad y obtener una receta. Una vez aprobada, la vacuna se envía a domicilio con instrucciones completas y una guía de almacenamiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.