Us And Mexico Stainless Steel Protection Film Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

158.57 Million

USD

220.59 Million

2024

2032

USD

158.57 Million

USD

220.59 Million

2024

2032

| 2025 –2032 | |

| USD 158.57 Million | |

| USD 220.59 Million | |

| % | |

Segmentación del mercado de películas protectoras de acero inoxidable de EE. UU. y México, por tipo de material (polietileno (PE), cloruro de polivinilo (PVC), polipropileno (PP), tereftalato de polietileno (PET), multipolímero coextruido y otros), tipo de adhesivo (adhesivos sensibles a la presión, adhesivos a base de solventes, adhesivos a base de agua, adhesivos termofusibles y otros), transparencia (películas translúcidas, películas opacas/coloreadas y películas transparentes), espesor (51 a 100 micrones, 26 a 50 micrones, menos de 25 micrones y más de 100 micrones), opción de impresión (películas no impresas y películas impresas), acabado (cepillado, pulido, acabado laminado, brillante, mate, estructurado, grabado, gofrado, teñido y otros), aplicación (procesamiento de superficies de acero, superficies de acero inoxidable y acabado de superficies), uso final Industria (fabricación/industria, construcción, automoción, electrónica y electrodomésticos, señalización y exhibición, entre otras): descripción general de la industria y pronóstico hasta 2032

Análisis del mercado de películas protectoras de acero inoxidable

El mercado de películas protectoras de acero inoxidable está impulsado por la necesidad de proteger las superficies de acero inoxidable durante la manipulación, el transporte y la instalación en industrias como la construcción, la automoción y los electrodomésticos. El crecimiento se ve impulsado por la creciente demanda de acabados de alta calidad y películas protectoras ecológicas y sin residuos. Las tendencias clave incluyen innovaciones en materiales de origen biológico y reciclables y películas resistentes a los rayos UV y antirayaduras. Mientras que América del Norte y Europa enfatizan la calidad y la sostenibilidad, Asia-Pacífico lidera el crecimiento debido a la rápida industrialización. Los actores del mercado se centran en tecnologías adhesivas avanzadas y soluciones personalizadas para mantener la competitividad. Las preocupaciones ambientales y las presiones de costos siguen siendo desafíos en este mercado en evolución.

Tamaño del mercado de películas protectoras de acero inoxidable

Se espera que el valor de la película protectora de acero inoxidable de EE. UU. y México alcance los USD 220,59 millones para 2032, desde los USD 158,57 millones en 2024, creciendo con una CAGR sustancial del 4,5 % en el período de pronóstico de 2025 a 2032.

Tendencias del mercado de películas protectoras de acero inoxidable

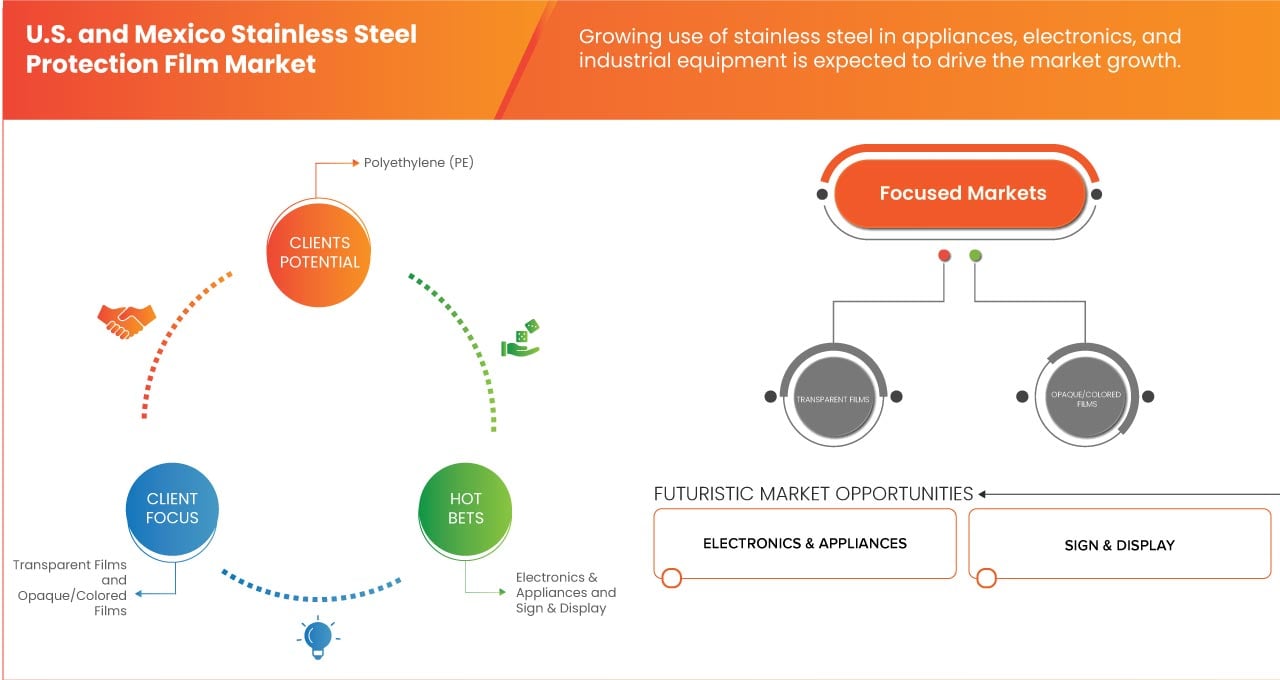

“El uso creciente del acero inoxidable en electrodomésticos, aparatos electrónicos y equipos industriales”

El uso cada vez mayor del acero inoxidable en electrodomésticos, aparatos electrónicos y equipos industriales es un importante impulsor del crecimiento del mercado de películas protectoras de acero inoxidable en Estados Unidos y México. El acero inoxidable se ha convertido en un material preferido en diversos sectores debido a su durabilidad, resistencia a la corrosión, atractivo estético y sostenibilidad. Su uso generalizado ha creado una demanda paralela de películas protectoras de alta calidad que preserven la integridad de su superficie durante los procesos de fabricación, transporte e instalación.

En la industria de los electrodomésticos, el acero inoxidable se utiliza ampliamente en productos como refrigeradores, hornos, lavavajillas y microondas, debido a su apariencia elegante y moderna. Con la creciente preferencia de los consumidores por electrodomésticos duraderos y de primera calidad, los fabricantes utilizan cada vez más el acero inoxidable para mejorar el valor del producto. Sin embargo, las superficies de acero inoxidable son propensas a rayarse, abolladuras y huellas dactilares, lo que puede degradar su calidad estética. Las películas protectoras actúan como salvaguarda contra estos daños, asegurando que el acero inoxidable mantenga su condición prístina hasta que llegue al usuario final. De manera similar, en el sector de la electrónica, el acero inoxidable se utiliza en productos como teléfonos inteligentes, tabletas y dispositivos portátiles, principalmente por su resistencia, naturaleza liviana y versatilidad de diseño. Las películas protectoras garantizan que la superficie permanezca impecable durante las etapas de producción y ensamblaje, lo que es fundamental para mantener los altos estándares esperados en la electrónica de consumo.

Alcance del informe y segmentación del mercado de películas protectoras de acero inoxidable

|

Atributos |

Perspectivas del mercado de películas protectoras de acero inoxidable |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Estados Unidos y México |

|

Actores clave del mercado |

Chargeurs (Francia), NITTO DENKO CORPORATION (Japón), Polifilm (Alemania), Ecoplast Ltd (India), Surface Armor (EE. UU.), Rust-X (EE. UU.), LAMATEK, Inc. (EE. UU.), Tilak Polypack (India), Presto Tape (EE. UU.), TapeManBlue (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis de consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de películas protectoras de acero inoxidable

La película protectora de acero inoxidable es una película adhesiva especializada diseñada para proteger las superficies de acero inoxidable de daños, como rayones, manchas, abrasiones y contaminación, durante los procesos de fabricación, manipulación, transporte e instalación. Estas películas están hechas de materiales como polietileno (PE) o polipropileno (PP) y cuentan con adhesivos que se adhieren de forma segura a la superficie sin dejar residuos al retirarlas. Proporcionan protección temporal, preservando la calidad estética y funcional del acero inoxidable, y se utilizan ampliamente en industrias como la construcción, la automoción , los electrodomésticos y la fabricación.

Dinámica del mercado de películas protectoras de acero inoxidable

Conductores

- Uso creciente de acero inoxidable en electrodomésticos, aparatos electrónicos y equipos industriales

El uso cada vez mayor del acero inoxidable en electrodomésticos, aparatos electrónicos y equipos industriales es un importante impulsor del crecimiento del mercado de películas protectoras de acero inoxidable en Estados Unidos y México. El acero inoxidable se ha convertido en un material preferido en diversos sectores debido a su durabilidad, resistencia a la corrosión, atractivo estético y sostenibilidad. Su uso generalizado ha creado una demanda paralela de películas protectoras de alta calidad que preserven la integridad de su superficie durante los procesos de fabricación, transporte e instalación.

En la industria de los electrodomésticos, el acero inoxidable se utiliza ampliamente en productos como refrigeradores, hornos, lavavajillas y microondas, debido a su apariencia elegante y moderna. Con la creciente preferencia de los consumidores por electrodomésticos duraderos y de primera calidad, los fabricantes utilizan cada vez más el acero inoxidable para mejorar el valor del producto. Sin embargo, las superficies de acero inoxidable son propensas a rayarse, abolladuras y huellas dactilares, lo que puede degradar su calidad estética. Las películas protectoras actúan como salvaguarda contra estos daños, asegurando que el acero inoxidable mantenga su condición prístina hasta que llegue al usuario final. De manera similar, en el sector de la electrónica, el acero inoxidable se utiliza en productos como teléfonos inteligentes, tabletas y dispositivos portátiles, principalmente por su resistencia, naturaleza liviana y versatilidad de diseño. Las películas protectoras garantizan que la superficie permanezca impecable durante las etapas de producción y ensamblaje, lo que es fundamental para mantener los altos estándares esperados en la electrónica de consumo.

Por ejemplo,

- El uso extensivo de acero inoxidable en electrodomésticos como refrigeradores, lavavajillas y hornos por parte de importantes fabricantes como Whirlpool impulsa directamente la demanda de películas protectoras de acero inoxidable en los EE. UU. y México. Estas películas son esenciales para proteger las superficies durante la producción, el transporte y la instalación, lo que garantiza la durabilidad y el atractivo estético de los productos. Con la creciente preferencia de los consumidores por electrodomésticos modernos y de alta calidad, la necesidad de películas protectoras aumentará, lo que impulsará el crecimiento del mercado en ambos países. Esto resalta el papel vital de las soluciones protectoras para mantener la integridad del producto y satisfacer las expectativas de los consumidores.

- Las barras y los alambres de acero inoxidable desempeñan un papel fundamental en la electrónica, ya que se utilizan en conectores, resortes y componentes estructurales debido a su excelente conductividad, durabilidad y resistencia a la corrosión, como se destaca en el informe de la ISSF. Los requisitos de precisión y estética de los componentes electrónicos exigen superficies de acero inoxidable impecables, lo que impulsa la adopción de películas protectoras durante la fabricación y el transporte. A medida que la industria electrónica continúa creciendo en los EE. UU. y México, impulsada por la creciente demanda de dispositivos avanzados por parte de los consumidores, se prevé que la necesidad de películas protectoras de acero inoxidable aumente significativamente.

Aumento de las actividades de construcción tanto en el sector residencial como en el comercial

El aumento de las actividades de construcción en los sectores residencial y comercial en los EE. UU. y México está impulsando significativamente la demanda de películas protectoras de acero inoxidable. El acero inoxidable es un material ampliamente utilizado en la construcción debido a su durabilidad, resistencia a la corrosión y atractivo estético. Sus aplicaciones van desde accesorios de cocina, ascensores y paneles decorativos hasta fachadas de edificios, barandillas y componentes estructurales. El aumento de los proyectos de construcción, a su vez, ha aumentado la necesidad de películas protectoras de alta calidad para salvaguardar las superficies de acero inoxidable durante la instalación y el transporte.

En el sector de la construcción residencial, el acero inoxidable es una opción popular para las cocinas y los baños modernos. Los electrodomésticos, encimeras, fregaderos y molduras decorativas de acero inoxidable son muy buscados por su apariencia elegante y contemporánea y su resistencia al desgaste. Las películas protectoras son esenciales para evitar rayones, abolladuras y manchas en estas superficies durante los procesos de construcción y renovación, asegurando un acabado impecable al finalizar el proyecto. Con el aumento de las viviendas unifamiliares iniciadas y los desarrollos residenciales de lujo en los EE. UU., la demanda de películas protectoras de acero inoxidable está experimentando un crecimiento constante. De manera similar, el sector de la construcción comercial está siendo testigo de una actividad significativa, con proyectos como edificios de oficinas, centros comerciales, aeropuertos y hospitales que incorporan acero inoxidable por su resistencia y versatilidad estética. Por ejemplo, los ascensores, las escaleras mecánicas y los revestimientos en espacios comerciales dependen en gran medida del acero inoxidable por su durabilidad y atractivo visual. Las películas protectoras juegan un papel fundamental en el mantenimiento del estado prístino de estos componentes de acero inoxidable mientras se transportan e instalan en áreas de alto tráfico. Además de lo mencionado anteriormente, en México, las iniciativas de infraestructura lideradas por el gobierno, como proyectos de renovación urbana y desarrollos de parques industriales, están impulsando aún más la construcción de espacios comerciales. Este crecimiento en el desarrollo de infraestructura está contribuyendo a un mayor uso del acero inoxidable y a una demanda paralela de películas protectoras.

Por ejemplo,

- Según un artículo publicado en Construct Connect, en noviembre de 2024 se prevé que la industria de la construcción de EE. UU. experimente un crecimiento significativo en 2025, con un aumento previsto del 8,5 % en el total de obras iniciadas. Esta expansión está impulsada por las condiciones económicas positivas, el sólido gasto público y la disminución de las tasas de interés, que se prevé que impulsen tanto el sector de la construcción residencial como el no residencial. Se prevé que la construcción residencial se recupere con un aumento del 12 %, mientras que se espera que la actividad de construcción no residencial aumente un 8 %. Este crecimiento indica una fuerte recuperación de las caídas anteriores y sugiere una perspectiva prometedora para la industria de la construcción de EE. UU. en el próximo año.

Oportunidades

- Cambio de tendencia hacia el uso de películas protectoras reciclables y respetuosas con el medio ambiente

A medida que la sustentabilidad se convierte en un enfoque clave en las industrias, existe un cambio creciente hacia la adopción de películas de protección ecológicas y reciclables en los EE. UU. y México. Los consumidores y los fabricantes reconocen cada vez más el impacto ambiental de los materiales tradicionales no biodegradables, lo que impulsa un movimiento hacia alternativas más ecológicas. Esta tendencia es particularmente significativa en mercados como las películas de protección de acero inoxidable, que se utilizan ampliamente en industrias como la automotriz, la construcción y la fabricación. La demanda de películas respetuosas con el medio ambiente está siendo impulsada por regulaciones más estrictas en torno a la gestión de residuos, la reciclabilidad y la sostenibilidad. Tanto los EE. UU. como México están siendo testigos de un aumento de las iniciativas gubernamentales que promueven la reducción de los residuos plásticos, alentando a las empresas a adoptar materiales que sean biodegradables o reciclables. Además, los consumidores y las empresas con conciencia ecológica están priorizando los productos que se alinean con sus valores ambientales, lo que está creando una ventaja competitiva para los fabricantes que ofrecen soluciones de películas de protección sostenibles.

Por ejemplo,

- En septiembre de 2023, según un artículo publicado por Industrial Polythene Ltd., las películas biodegradables, fabricadas a partir de materiales de origen vegetal, se descomponen de forma natural y ofrecen una alternativa sostenible al plástico. Reducen las emisiones de carbono, no son tóxicas y contribuyen a reducir la contaminación ambiental. Estas películas se descomponen en un plazo de entre 3 y 6 meses, lo que las hace ideales para envases, productos de higiene, agricultura y otras aplicaciones ecológicas.

Innovaciones en tecnologías adhesivas y películas multicapa

Las innovaciones en estas áreas están permitiendo el desarrollo de películas de alto rendimiento que brindan una protección mejorada para las superficies de acero inoxidable durante los procesos de transporte, manipulación e instalación. Las películas de protección tradicionales a menudo usaban adhesivos que podían dejar residuos o dañar la superficie de acero inoxidable al retirarlas. Sin embargo, los nuevos avances en las formulaciones de adhesivos han llevado al desarrollo de adhesivos de baja adherencia y sin residuos. Estas innovaciones permiten una fácil remoción de la película sin comprometer la calidad de la superficie de acero inoxidable subyacente, abordando una preocupación clave para los fabricantes y los usuarios finales. Además, se están introduciendo adhesivos más duraderos y resistentes a la temperatura, lo que permite que las películas de protección resistan diversas condiciones ambientales durante el tránsito y el almacenamiento.

Por ejemplo,

- En enero de 2021, según un artículo publicado por John Wiley & Sons, Inc., este estudio exploró el mecanismo de delaminación de películas de embalaje flexible multicapa (MFPF) utilizando ácidos carboxílicos. Se probó un modelo basado en la ley de Fick y la cinética de disolución en varias condiciones (temperatura, concentración de ácido y proporciones sólido/líquido). El modelo predijo con éxito los tiempos de delaminación, con proporciones sólido/líquido altas esenciales para la escalabilidad del proceso.

Restricciones/Desafíos

- Los precios fluctuantes afectan la producción y la rentabilidad

Los precios fluctuantes de las materias primas, especialmente los de acero inoxidable y los componentes derivados del petróleo que se utilizan en la producción de películas protectoras, representan una restricción importante para el mercado de películas protectoras de acero inoxidable de Estados Unidos y México. El costo de los materiales clave, como el polietileno, el polipropileno y otros polímeros utilizados en la producción de películas, a menudo experimenta volatilidad debido a los cambios en la oferta y la demanda globales, la inestabilidad geopolítica o los cambios en las políticas comerciales. Esta imprevisibilidad de los precios de las materias primas plantea un desafío para los fabricantes de ambos países, ya que afecta sus estructuras de costos y márgenes de ganancia.

El aumento de los costes de las materias primas afecta directamente al precio de las películas protectoras finales, lo que dificulta a los fabricantes mantener precios competitivos sin sacrificar la rentabilidad. A medida que aumentan los precios del acero inoxidable y de los productos químicos utilizados en la producción de estas películas, los fabricantes pueden verse obligados a trasladar estos costes a los consumidores, lo que podría reducir la demanda, especialmente en sectores sensibles a los precios, como la construcción y la fabricación de electrodomésticos. Además, esta presión de los costes puede disuadir a los clientes potenciales de adoptar películas protectoras de primera calidad, especialmente a las empresas más pequeñas que son más vulnerables a las fluctuaciones de los costes. Una vez más, las fluctuaciones del precio del petróleo pueden afectar al coste de los polímeros derivados del petróleo, que son componentes esenciales de las películas protectoras termorretráctiles y adhesivas. De forma similar, los cambios en el precio del acero inoxidable, un material fundamental en muchas industrias, también influyen en la demanda de películas protectoras diseñadas para superficies de acero inoxidable. Si los fabricantes no pueden predecir con precisión estas fluctuaciones y adaptarse a ellas, corren el riesgo de enfrentarse a una reducción de los volúmenes de producción o a una inestabilidad financiera.

Por ejemplo,

- En noviembre de 2024, Fastmarkets Global Limited informó que la aplicación de aranceles al acero por parte de EE. UU. en virtud de la Sección 232 provocó una importante volatilidad de los precios. Inicialmente, los precios del acero aumentaron debido a las importaciones restringidas, pero en 2019 disminuyeron drásticamente debido a los débiles fundamentos del mercado y la pandemia de COVID-19. Esta disrupción provocó mayores fluctuaciones de precios, especialmente en el mercado de bobinas laminadas en caliente, y si bien algunos fabricantes de acero estadounidenses se beneficiaron de mejores márgenes, la volatilidad general del mercado aumentó debido a la continua utilización de la capacidad y los desafíos de la cadena de suministro.

Aumentan las restricciones sobre los materiales no biodegradables

Las crecientes preocupaciones sobre la sostenibilidad ambiental han llevado a un aumento de las restricciones en el uso de materiales no biodegradables, lo que supone una importante limitación para el mercado de películas protectoras de acero inoxidable de Estados Unidos y México. Los gobiernos de ambas regiones están implementando regulaciones más estrictas destinadas a reducir los desechos plásticos, fomentar el reciclaje y promover el uso de materiales biodegradables y ecológicos. Como resultado, los fabricantes de películas protectoras se enfrentan a la presión de cumplir con estas normas en constante evolución, lo que puede complicar los procesos de producción y aumentar los costos.

Una parte importante de las películas protectoras de acero inoxidable se fabrica a partir de polímeros de base plástica, como el polietileno y el polipropileno, que, a pesar de su eficacia, no son biodegradables. A medida que aumentan las preocupaciones ambientales, los responsables políticos están presionando para que se reduzcan los desechos plásticos, lo que ha dado lugar a regulaciones más estrictas con respecto al uso de dichos materiales. Por ejemplo, varios estados de EE. UU. ya han implementado o están considerando prohibir los plásticos de un solo uso y los materiales de embalaje no reciclables, lo que podría extenderse a las películas protectoras utilizadas en industrias como la construcción, la automoción y los electrodomésticos.

Estas restricciones pueden afectar la disponibilidad y el costo de las películas de protección tradicionales. Los fabricantes pueden verse obligados a invertir en investigación y desarrollo de materiales alternativos que sean biodegradables o reciclables, lo que puede aumentar los costos de producción. Además, la transición a alternativas sostenibles puede requerir modificaciones en los procesos de fabricación, lo que aumenta aún más los gastos operativos. Además, la demanda de los consumidores de soluciones ecológicas está impulsando a las empresas a buscar soluciones de embalaje y protección más sostenibles. Es probable que este cambio continúe a medida que los consumidores y las empresas conscientes del medio ambiente prioricen cada vez más la sostenibilidad. El incumplimiento de estas demandas podría perjudicar potencialmente el crecimiento del mercado, ya que las industrias pueden buscar soluciones alternativas que se alineen mejor con sus objetivos de sostenibilidad.

Por ejemplo,

- Según un artículo publicado por el Departamento del Interior de Estados Unidos, el gobierno de ese país está aplicando restricciones cada vez mayores a los materiales no biodegradables, en particular los plásticos de un solo uso, en un esfuerzo por reducir la contaminación ambiental. El Departamento del Interior ha estado promoviendo activamente prácticas sostenibles, centrándose en la reducción de los residuos plásticos en los parques nacionales y otras tierras públicas. Estas medidas incluyen un cambio hacia materiales más ecológicos y mejores sistemas de gestión de residuos, lo que pone de relieve la necesidad de que las empresas y los individuos se adapten a las nuevas políticas destinadas a proteger el medio ambiente.

Impacto y situación actual del mercado ante la escasez de materias primas y retrasos en los envíos

Data Bridge Market Research ofrece un análisis de alto nivel del mercado y brinda información teniendo en cuenta el impacto y el entorno actual del mercado en relación con la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción efectivos y la asistencia a las empresas para tomar decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias comienzan a sufrir. Los efectos previstos de la crisis económica sobre los precios y la accesibilidad de los productos se tienen en cuenta en los informes de conocimiento del mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden normalmente mantenerse un paso por delante de sus competidores, proyectar sus ventas e ingresos y estimar sus gastos de ganancias y pérdidas.

Alcance del mercado de la visión artificial industrial

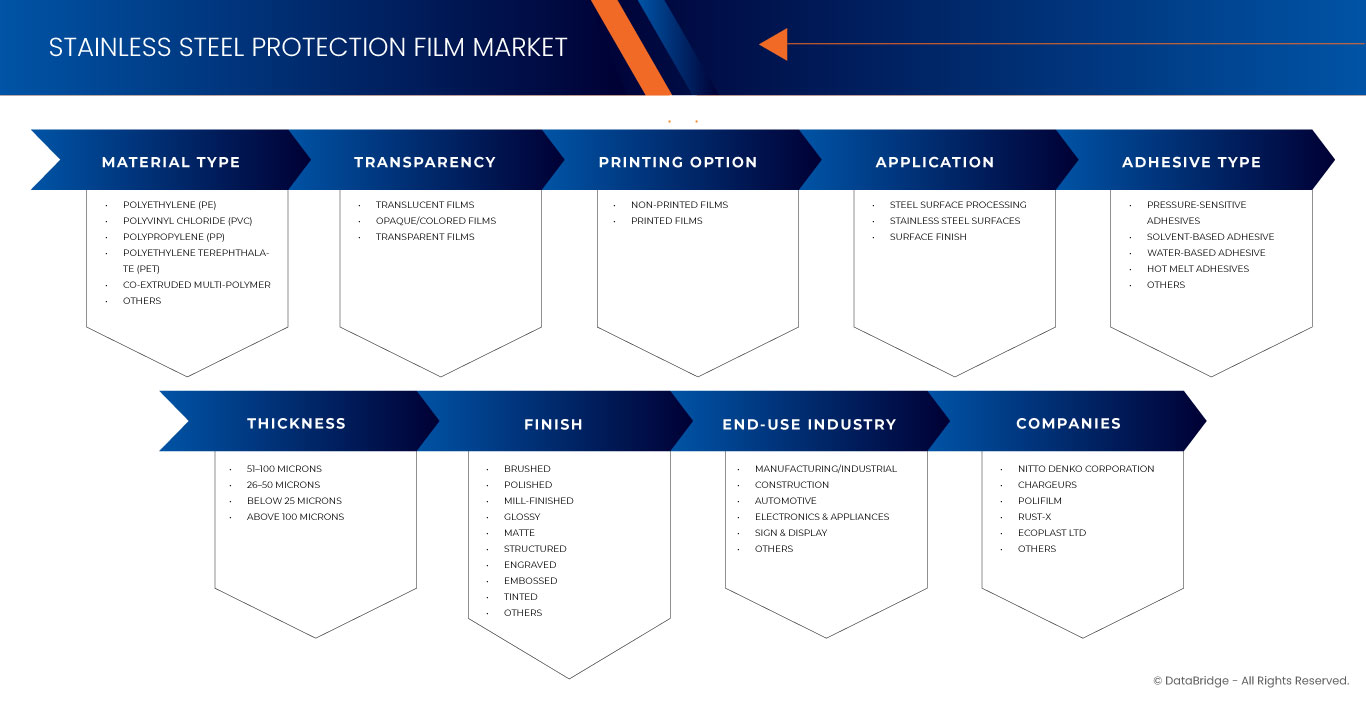

El mercado está segmentado en función del tipo de material, tipo de adhesivo, transparencia, grosor, opción de impresión, acabado, aplicación e industria de uso final. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por tipo de material

- Polietileno (PE)

- Polietileno (PE), POR TIPO

- Polietileno de baja densidad (LDPE)

- Polietileno de alta densidad (HDPE)

- Polietileno (PE), POR Transparencia

- Películas translúcidas

- Películas transparentes

- Películas opacas/coloreadas

- Polietileno (PE), POR TIPO

- Cloruro de polivinilo (PVC)

- Cloruro de polivinilo (PVC), POR TIPO

- PVC flexible

- PVC rígido

- Cloruro de polivinilo (PVC), POR Transparencia

- Películas translúcidas

- Películas transparentes

- Películas opacas/coloreadas

- Cloruro de polivinilo (PVC), POR TIPO

- Polipropileno (PP)

- Polipropileno (PP), POR TIPO

- Polipropileno orientado biaxialmente (BOPP)

- Polipropileno fundido (CPP)

- Polipropileno (PP), POR Transparencia

- Películas translúcidas

- Películas transparentes

- Películas opacas/coloreadas

- Polipropileno (PP), POR TIPO

- Tereftalato de polietileno (PET)

- Tereftalato de polietileno (PET), POR TIPO

- PET no metalizado

- PET metalizado

- Tereftalato de polietileno (PET), POR Transparencia

- Películas translúcidas

- Películas transparentes

- Películas opacas/coloreadas

- Tereftalato de polietileno (PET), POR TIPO

- Multipolímero coextruido

- Multipolímero coextruido, por transparencia

- Películas translúcidas

- Películas transparentes

- Películas opacas/coloreadas

- Multipolímero coextruido, por transparencia

- Otros

- Otros, POR Transparencia

- Películas translúcidas

- Películas transparentes

- Películas opacas/coloreadas

- Otros, POR Transparencia

Por tipo de adhesivo

- Adhesivos sensibles a la presión

- Adhesivos sensibles a la presión, por tipo

- Adhesivos a base de silicona

- Adhesivos sin silicona

- Adhesivos sensibles a la presión, por tipo

- Adhesivo a base de disolvente

- Adhesivos a base de disolventes, por tipo

- Adhesivos acrílicos solventes

- Adhesivos solventes para caucho

- Adhesivos a base de disolventes, por tipo

- Adhesivo a base de agua

- Adhesivos a base de agua, por tipo

- Adhesivos acrílicos a base de agua

- Adhesivos a base de almidón

- Adhesivos a base de agua, por tipo

- Adhesivos termofusibles

- Adhesivos termofusibles por tipo

- Basado en EVA (etileno acetato de vinilo)

- A base de poliamida

- Adhesivos termofusibles por tipo

- Otros

Por Transparencia

- Películas translúcidas

- Películas opacas/coloreadas

- Películas opacas/coloreadas, por tipo

- Azul

- Negro

- En blanco y negro

- Blanco

- Otros

- Películas opacas/coloreadas, por tipo

- Películas transparentes

Por espesor

- 51–100 micrones

- 26–50 micrones

- Por debajo de 25 micrones

- Más de 100 micrones

Por opciones de impresión

- Películas no impresas

- Películas impresas

Por terminar

- Cepillado

- Pulido

- Acabado laminado

- Lustroso

- Mate

- Estructurado

- Grabado

- En relieve

- Teñido

- Otros

Por aplicación

- Procesamiento de superficies de acero

- Procesamiento de superficies de acero, por tipo

- Corte por láser

- Láser de fibra

- Láser de CO2

- Pulido

- Paneles automotrices

- Fregaderos de cocina

- Soldadura

- Soldadura TIG

- Soldadura MIG

- Dibujo profundo

- Pulido satinado

- Pulido de espejo

- Corte por láser

- Procesamiento de superficies de acero, por tipo

- Superficies de acero inoxidable

- Superficies de acero inoxidable por tipo

- Bobinas

- Hojas

- Tubos

- Paneles

- Superficies de acero inoxidable por tipo

- Acabado de la superficie

Por industria de uso final

- Manufactura/Industria

- Fabricación/Industria, Categoría

- Tanques y silos

- Maquinaria y Equipo

- Unidades de procesamiento

- Otros

- Fabricación/Industria, Categoría

- Construcción

- Construcción, por categoría

- Muros cortina

- Revestimiento exterior

- Puertas y paneles de ascensores

- Barandillas y balaustradas

- Otros

- Construcción, por vertical

- Comercial

- Infraestructura

- Residencial

- Construcción, por categoría

- Automotor

- Automotriz, por categoría

- Sistemas de escape

- Componentes del chasis

- Piezas decorativas y de molduras

- Otros

- Automotriz, por vertical

- Comercial

- Pasajero

- Automotriz, por categoría

- Electrónica y electrodomésticos

- Electrónica y electrodomésticos por categoría

- Electrodomésticos de cocina

- Refrigeradores

- Lavavajillas

- Otros

- Aparatos de cocina

- Hornos

- Microondas

- Otros

- Equipos de lavandería

- Lavadoras

- Secadoras

- Otros

- Otros

- Electrodomésticos de cocina

- Electrónica y electrodomésticos, por vertical

- Residencial

- Comercial

- Infraestructura

- Electrónica y electrodomésticos por categoría

- Señalización y exhibición

- Otros

Análisis regional del mercado de películas protectoras de acero inoxidable

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por tipo de material, tipo de adhesivo, transparencia, grosor, opción de impresión, acabado, aplicación e industria de uso final.

Los países cubiertos en el mercado son Estados Unidos y México.

Estados Unidos domina el mercado de películas protectoras de acero inoxidable. Esto se debe a sus industrias consolidadas, como la construcción, la automoción y los electrodomésticos, que tienen una gran demanda de acero inoxidable y películas protectoras. Estados Unidos también se centra en la innovación, los estándares de calidad y la adopción de tecnologías avanzadas de películas protectoras.

La sección de países del informe también proporciona factores de impacto individuales en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas arriba y aguas abajo, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de América del Norte y sus desafíos enfrentados debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de películas protectoras de acero inoxidable

El panorama competitivo del mercado proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América del Norte, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de películas protectoras de acero inoxidable que operan en el mercado son:

- Cargadores (Francia)

- CORPORACIÓN NITTO DENKO (Japón)

- Polifilm (Alemania)

- Ecoplast Ltd (India)

- Armadura de superficie (EE. UU.)

- Rust-X (Estados Unidos)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.