Us Familial Adenomatous Polyposis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

494.18 Billion

USD

659.11 Billion

2024

2032

USD

494.18 Billion

USD

659.11 Billion

2024

2032

| 2025 –2032 | |

| USD 494.18 Billion | |

| USD 659.11 Billion | |

| % | |

|

Segmentación del mercado estadounidense de tratamiento de la poliposis adenomatosa familiar por tipo de tratamiento (terapia farmacológica, tratamiento quirúrgico y asesoramiento y monitoreo genético), estadio de la enfermedad (poliposis colónica avanzada, estadio de desarrollo de pólipos, tratamiento posquirúrgico, estadio temprano y manifestaciones extracolónicas), grupo de edad (adultos, mediana edad, niños y ancianos), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria (ASCS), institutos académicos y de investigación y centros de asesoramiento genético), canal de distribución (farmacias hospitalarias, farmacias especializadas, farmacias minoristas y farmacias en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del tratamiento de la poliposis adenomatosa familiar

- El tamaño del mercado de tratamiento de la poliposis adenomatosa familiar en EE. UU. se valoró en USD 659,11 millones para 2032, desde USD 494,18 millones en 2024, creciendo con una CAGR sustancial del 3,7 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente concienciación y el asesoramiento genético.

- Además, la capacidad mejorada para identificar a los pacientes con FAP de forma más temprana y precisa amplía el mercado potencial para la vigilancia y las posibles intervenciones terapéuticas, lo que estimula la demanda de nuevas estrategias de gestión.

Análisis del mercado del tratamiento de la poliposis adenomatosa familiar

- El mercado estadounidense está experimentando un crecimiento constante impulsado por una mayor conciencia sobre la detección genética temprana y la disponibilidad de tecnologías de diagnóstico avanzadas para la poliposis adenomatosa familiar (PAF).

- La presencia de una infraestructura de atención médica bien establecida, políticas de reembolso favorables y una sólida línea de investigación clínica respaldan la adopción de terapias dirigidas e intervenciones quirúrgicas en todo el país.

- Se prevé que el segmento de terapia farmacológica domine el mercado con un 40,55 % para 2025, impulsado por el creciente énfasis en el manejo no invasivo de enfermedades, el mayor uso clínico de AINE y agentes dirigidos, y la mayor accesibilidad a los medicamentos orales. La disponibilidad de múltiples clases de fármacos, como los inhibidores de la COX-2, la DFMO, los inhibidores del EGFR y las nuevas terapias de moléculas pequeñas, junto con diversas vías de administración, incluyendo la oral,

- El segmento de tratamiento quirúrgico está creciendo con una CAGR del 4,8 % debido al creciente énfasis en el manejo no invasivo de enfermedades, el uso clínico ampliado de AINE y agentes dirigidos, y los tratamientos intravenosos, subcutáneos y tópicos respaldan aún más el crecimiento del segmento.

Alcance del informe y segmentación del mercado de tratamiento de la poliposis adenomatosa familiar

|

Atributos |

Análisis clave del mercado del tratamiento de la poliposis adenomatosa familiar |

|

Segmentos cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la poliposis adenomatosa familiar

“ Cambio hacia terapias dirigidas y no quirúrgicas ”

- Estados Unidos está siendo testigo de una fuerte tendencia hacia opciones terapéuticas no quirúrgicas y dirigidas para el tratamiento de la poliposis adenomatosa familiar (PAF), impulsada por los avances en la medicina de precisión y las necesidades clínicas no satisfechas.

- Según los resultados preliminares presentados en la Semana de las Enfermedades Digestivas 2025, los medicamentos en investigación como REC‑4881 y eRapa han demostrado reducciones significativas en la carga de pólipos, lo que indica su potencial para retrasar o incluso eliminar la necesidad de colectomía en ciertos pacientes con FAP.

- Estas terapias emergentes ofrecen mecanismos específicos, como la inhibición de MEK1/2 y la modulación de mTOR, que tienen como objetivo reducir el crecimiento de los pólipos al tiempo que preservan el tejido intestinal normal, mejorando así los resultados clínicos y la calidad de vida del paciente.

- Como la colectomía quirúrgica sigue siendo invasiva y tiene consecuencias de por vida, existe una preferencia creciente por terapias orales e inmunomoduladores que brindan soluciones de tratamiento a largo plazo menos disruptivas, en particular para portadores de mutaciones más jóvenes o asintomáticos.

- El creciente apoyo regulatorio de la FDA a través de las designaciones de medicamentos huérfanos y de vía rápida está catalizando aún más la inversión en I+D y acelerando los ensayos clínicos en los EE. UU., lo que refuerza el giro del mercado hacia alternativas farmacológicas mínimamente invasivas a la atención quirúrgica tradicional.

Dinámica del mercado del tratamiento de la poliposis adenomatosa familiar

Conductor

“Concienciación creciente y asesoramiento genético”

- El mercado de tratamiento de la poliposis adenomatosa familiar (PAF) está experimentando actualmente una aceleración significativa, impulsada principalmente por una conciencia sólida y en continua expansión de la PAF tanto entre el público en general como entre los profesionales de la salud especializados.

- Esta aceleración está significativamente influenciada por la creciente conciencia de la FAP, que está estrechamente vinculada a la creciente accesibilidad y utilización sofisticada de los servicios de asesoramiento genético en todo el país.

- Por ejemplo, en mayo de 2025, según la Sociedad Americana de Oncología Clínica (ASCO), famitinib demostró una eficacia clínica sostenida y beneficios significativos en la supervivencia en pacientes con tumores desmoides agresivos asociados a PAF tras una mediana de seguimiento de 32 meses. El informe también indicó que, dadas las características únicas de estos tumores, era crucial una monitorización cuidadosa de la perforación intestinal y del riesgo de segundos tumores primarios durante el tratamiento.

- Además, la creciente concienciación y el asesoramiento genético son los impulsores principales y aceleradores del crecimiento del mercado de tratamiento de FAP en el período de pronóstico.

Restricción/Desafío

“ Población limitada de pacientes ”

- Como trastorno genético poco común, la FAP afecta a una fracción comparativamente pequeña de la población general, con tasas de incidencia estimadas en apenas 1 entre 5.000 y 10.000 nacidos vivos.

- Este grupo de pacientes inherentemente pequeño presenta desafíos considerables en términos de tamaño del mercado, lo que lo hace demostrablemente menos atractivo para inversiones farmacéuticas sustanciales y a gran escala en comparación con el vasto potencial comercial de los tratamientos para afecciones más prevalentes.

- Además, esta escasez de individuos afectados crea profundas dificultades a la hora de reclutar un número estadísticamente suficiente de pacientes para ensayos clínicos sólidos y adecuadamente potenciados, que son indispensables para demostrar la seguridad y eficacia de nuevas terapias.

- La limitada población de pacientes con FAP, un trastorno genético poco común, actúa como una restricción importante en el mercado de tratamiento de EE. UU., haciéndolo menos atractivo para la inversión farmacéutica a gran escala y complicando el reclutamiento para ensayos clínicos.

Alcance del mercado del tratamiento de la poliposis adenomatosa familiar

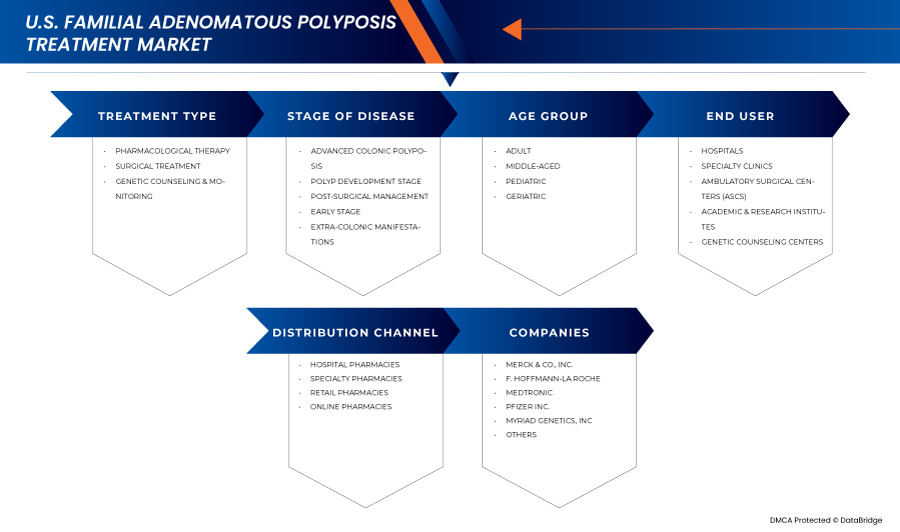

El mercado está segmentado en cinco segmentos notables según el tipo de tratamiento, la etapa de la enfermedad, el grupo de edad, el usuario final y el canal de distribución.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en terapia farmacológica, tratamiento quirúrgico y asesoramiento y monitoreo genético. En 2025, se espera que el segmento de terapia farmacológica domine el mercado con un 40,55% debido al creciente énfasis en el manejo no invasivo de la enfermedad, el mayor uso clínico de AINE y fármacos dirigidos, y la mayor accesibilidad a los medicamentos orales.

Se anticipa que el segmento de tratamiento quirúrgico experimentará la tasa de crecimiento más rápida del 4,8 % entre 2025 y 2032, debido a la continua dependencia de la colectomía y las intervenciones quirúrgicas relacionadas como estándar de atención para los casos de poliposis adenomatosa familiar (PAF) de moderados a avanzados.

- Por etapa de la enfermedad

Según el estadio de la enfermedad, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en poliposis colónica avanzada, estadio de desarrollo de pólipos, manejo posquirúrgico, estadio temprano y manifestaciones extracolónicas. El segmento de poliposis colónica avanzada registró la mayor participación en los ingresos del mercado en 2025, impulsado por la mayor necesidad de intervención quirúrgica inmediata o farmacológica intensiva en pacientes con una alta carga de pólipos.

Se espera que el segmento de poliposis colónica avanzada experimente la CAGR más rápida entre 2025 y 2032, impulsada por la creciente incidencia de casos de FAP diagnosticados tardíamente y la mayor urgencia clínica asociada con la carga de pólipos en etapa avanzada.

- Por grupo de edad

Según el grupo de edad, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en adultos, pacientes de mediana edad, pacientes pediátricos y pacientes geriátricos. El segmento de adultos obtuvo la mayor participación en los ingresos del mercado en 2025, impulsado por la alta prevalencia diagnóstica de PAF en personas entre finales de la adolescencia y principios de la edad adulta. Muchos pacientes comienzan a desarrollar pólipos en la adolescencia, y el diagnóstico y el tratamiento suelen iniciarse en la edad adulta temprana.

Se espera que el segmento de adultos sea testigo de la CAGR más rápida entre 2025 y 2032, debido a las crecientes tasas de diagnóstico de poliposis adenomatosa familiar (PAF) en personas de entre 19 y 55 años, junto con una mayor participación en programas de detección genética y vigilancia colonoscópica de rutina.

- Por el usuario final

En función del usuario final, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria (CAA), institutos académicos y de investigación, y centros de asesoramiento genético. El segmento de hospitales representó la mayor cuota de mercado en 2025, impulsado por los servicios de atención integral que ofrecen, desde el diagnóstico genético y el tratamiento quirúrgico hasta el manejo a largo plazo de la enfermedad.

Se espera que el segmento de hospitales sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por el creciente número de procedimientos quirúrgicos relacionados con FAP, un mejor acceso a herramientas de diagnóstico avanzadas y el papel central de los hospitales en la administración de tratamientos complejos como la colectomía y la polipectomía endoscópica.

- Por canal de distribución

Según el canal de distribución, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en farmacias hospitalarias, farmacias especializadas, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias representó la mayor cuota de mercado en 2025, impulsado por el papel fundamental que desempeñan los hospitales en la dispensación de medicamentos durante la atención hospitalaria y el tratamiento posquirúrgico. Las farmacias hospitalarias brindan acceso inmediato a terapias farmacológicas, como AINE, terapias dirigidas y agentes quimiopreventivos, esenciales para el manejo de casos complejos de PAF.

Se espera que el segmento de farmacias hospitalarias sea testigo de la CAGR más rápida entre 2025 y 2032, debido a la creciente administración de terapias FAP especializadas e investigacionales que requieren una dispensación controlada y una estrecha supervisión clínica.

Cuota de mercado del tratamiento de la poliposis adenomatosa familiar

La industria del tratamiento de la poliposis adenomatosa familiar está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Medtronic (Irlanda)

- Olympus Corporation (Japón)

- Ambry Genetics (EE. UU.)

- Invitae Corporation (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Color Health, Inc. (EE. UU.)

- Emtora Biosciences (EE. UU.)

- Ethicon (Johnson y Johnson) (EE. UU.)

- Panbela Therapeutics, Inc. (EE. UU.)

- Recursión (EE. UU.)

- SLA Pharma (UK) Limited (Reino Unido)

- Takeda Pharmaceutical Company Limited (Japón)

- Myriad Genetics, Inc. (EE. UU.)

Últimos avances en el mercado del tratamiento de la poliposis adenomatosa familiar

- En abril de 2025, Merck & Co., Inc. inauguró un nuevo Centro de Excelencia en Biológicos, con una inversión de 1000 millones de dólares, en Wilmington, Delaware. Esta instalación de vanguardia tiene como objetivo ampliar la capacidad de fabricación de productos biológicos de Merck, apoyando el desarrollo y la producción de medicamentos innovadores, especialmente en oncología e inmunología.

- En junio de 2025, F. Hoffmann-La Roche Ltd. anunció una colaboración estratégica con Broad Clinical Labs para acelerar la adopción de la tecnología de secuenciación SBX, una plataforma avanzada diseñada para mejorar la caracterización genómica y el diagnóstico de precisión. Esta colaboración busca integrar la innovadora tecnología de secuenciación de Broad con la experiencia global de Roche en diagnóstico, transformando potencialmente el diagnóstico del cáncer y las enfermedades raras mediante un análisis genético más rápido y preciso.

- En septiembre de 2024, Medtronic amplió su ecosistema de cirugía de columna AiBLE con la introducción de tecnologías quirúrgicas avanzadas y la consolidación de su alianza estratégica con Siemens Healthineers. Este desarrollo integra imágenes basadas en IA y navegación en tiempo real para mejorar la precisión en los procedimientos de columna.

- En junio de 2025, Pfizer firmó un acuerdo de licencia global exclusivo (excepto China) con 3SBio para SSGJ-707, un anticuerpo biespecífico dirigido a PD-1 y VEGF, que muestra resultados prometedores en cánceres como el cáncer de pulmón de células no pequeñas y el cáncer colorrectal metastásico. Este acuerdo incluye los derechos de desarrollo, fabricación y comercialización fuera de China, con un pago inicial de 1.250 millones de dólares y objetivos potenciales de hasta 4.800 millones de dólares.

- En febrero de 2025, Myriad Genetics anunció una alianza estratégica con PathomIQ para integrar tecnología basada en inteligencia artificial (IA) en su portafolio de oncología. Esta colaboración busca mejorar las capacidades de Myriad en la elaboración de perfiles tumorales y el diagnóstico molecular, aprovechando la plataforma de IA de PathomIQ para ofrecer información más precisa y basada en datos para la atención oncológica. Se espera que el impacto de este desarrollo mejore significativamente la precisión diagnóstica y la planificación personalizada del tratamiento para pacientes oncológicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.8 FUENTES SECUNDARIAS

2.9 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

4.3 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

4.4 INFORMACIÓN SOBRE LA INDUSTRIA

4.4.1 FACTORES MICRO Y MACROECONÓMICOS

4.4.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.4.3 ESTRATEGIAS CLAVE DE PRECIOS

4.4.4 INFORMACIÓN Y RECOMENDACIONES ESTRATÉGICAS:

4.5 EPIDEMIOLOGÍA

4.5.1 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

4.5.2 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

4.6 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

4.6.1 DROGAS

4.6.2 MEDICAMENTOS DE MARCA

4.6.3 MEDICAMENTOS GENÉRICOS

4.6.4 INDICACIÓN TERAPÉUTICA

4.6.5 CLASE FARMACOLÓGICA DEL MEDICAMENTO

4.6.6 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

4.6.7 ESTADO DEL MERCADO

4.6.8 TIPO DE MEDICACIÓN

4.6.9 FORMA FARMACÉUTICA DEL MEDICAMENTO

4.6.10 DISPONIBILIDAD DE DOSIS

4.6.11 TIPO DE EMBALAJE

4.6.12 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

4.6.13 FRECUENCIA DE DOSIFICACIÓN

4.6.14 INFORMACIÓN SOBRE MEDICAMENTOS

4.6.15 RESEÑA GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS

4.6.16 HITO REGLAMENTARIO, DATOS DE SEGURIDAD

4.6.17 DATOS DE EFICACIA, DATOS DE EXCLUSIVIDAD DE MERCADO

4.6.18 COMPETICIÓN CRUZADA

4.6.19 PORTAFOLIO TERAPÉUTICO

4.6.20 ESCENARIO DE DESARROLLO ACTUAL

4.7 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

4.8 ECOSISTEMA DE LA CADENA DE SUMINISTRO

4.8.1 EMPRESAS DESTACADAS

4.8.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.8.3 USUARIOS FINALES

5 ANÁLISIS DEL IMPACTO DE LAS TARIFAS DE ATENCIÓN MÉDICA

5.1 INFORMACIÓN GENERAL

5.2 ESTRUCTURAS TARIFARIAS

5.3 ARANCELES FARMACÉUTICOS Y BARRERAS COMERCIALES

5.3.1 ARANCELES DE IMPORTACIÓN SOBRE MEDICAMENTOS CON RECETA VS. GENÉRICOS

5.3.2 IMPACTO EN LA ASEQUIBILIDAD Y EL ACCESO A LOS MEDICAMENTOS

5.3.3 ACUERDOS COMERCIALES CLAVE QUE AFECTAN A LOS ARANCELES FARMACÉUTICOS

5.4 IMPACTO DE LAS TARIFAS DE ATENCIÓN MÉDICA EN LOS PROVEEDORES Y PACIENTES

5.4.1 CARGA COSTUMBRES SOBRE HOSPITALES Y CENTROS DE SALUD

5.4.2 EFECTO EN LA ASEQUIBILIDAD DEL PACIENTE Y LA COBERTURA DEL SEGURO

5.4.3 LAS TARIFAS Y SU PAPEL EN EL TURISMO MÉDICO

5.5 ACUERDOS COMERCIALES Y ARANCELES DE ATENCIÓN SANITARIA

5.5.1 REGLAMENTO DE LA OMC SOBRE ARANCELES DE ATENCIÓN SANITARIA

5.5.2 IMPACTO DE LAS GUERRAS COMERCIALES EN LA CADENA DE SUMINISTRO DE ATENCIÓN MÉDICA

5.5.3 PAPEL DE LOS TRATADOS DE LIBRE COMERCIO (TLC) EN LA REDUCCIÓN DE ARANCELES

5.6 IMPACTO DE LAS TARIFAS EN LOS COSTOS Y LA ACCESIBILIDAD DE LA ATENCIÓN SANITARIA

5.7 IMPORTANCIA DE LAS TARIFAS EN EL SECTOR SANITARIO

6 MARCO REGULATORIO

6.1 PROCESO DE APROBACIÓN REGLAMENTARIA

6.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

6.3 VÍAS DE APROBACIÓN REGLAMENTARIA

6.4 LICENCIAS Y REGISTRO

6.5 VIGILANCIA POST-COMERCIALIZACIÓN

6.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 CONCIENCIACIÓN Y ASESORAMIENTO GENÉTICO

7.1.2 AVANCES EN LAS TERAPIAS QUIMIOPREVENTIVAS

7.1.3 DIAGNÓSTICO TEMPRANO DE ENFERMEDADES RARAS

7.1.4 AUMENTO DEL GASTO SANITARIO Y DE LA INVERSIÓN EN ENFERMEDADES RARAS

7.2 RESTRICCIONES

7.2.1 POBLACIÓN LIMITADA DE PACIENTES

7.2.2 ALTO COSTO DE LAS TERAPIAS DIRIGIDAS Y PREVENTIVAS

7.3 OPORTUNIDADES

7.3.1 INNOVACIÓN EN PROCESOS PARA OPCIONES NO QUIRÚRGICAS

7.3.2 PAPEL EMERGENTE DE LA BIOPSIA LÍQUIDA Y LOS BIOMARCADORES DE VIGILANCIA

7.3.3 PRUEBAS Y ASESORAMIENTO GENÉTICOS MEJORADOS

7.4 DESAFÍOS

7.4.1 DIFICULTAD PARA RECLUTAMIENTO DE INVESTIGADORES PARA ENSAYOS CLÍNICOS

7.4.2 INTEGRACIÓN DE DESAFÍOS EN LAS VÍAS QUIRÚRGICAS ESTABLECIDAS

8 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO DE TRATAMIENTO

8.1 DESCRIPCIÓN GENERAL

8.2 TERAPIA FARMACOLÓGICA

8.3 TRATAMIENTO QUIRÚRGICO

8.4 ASESORAMIENTO Y SEGUIMIENTO GENÉTICO

9 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR ETAPA DE LA ENFERMEDAD

9.1 DESCRIPCIÓN GENERAL

9.2 POLIPOSIS COLÓNICA AVANZADA

9.3 ETAPA DE DESARROLLO DEL PÓLIPO

9.4 MANEJO POSTQUIRÚRGICO

9.5 ETAPA TEMPRANA

9.6 MANIFESTACIONES EXTRACOLÓNICAS

10 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR GRUPO DE EDAD

10.1 DESCRIPCIÓN GENERAL

10.2 ADULT

10.3 DE MEDIANA EDAD

10.4 PEDIÁTRICO

10.5 GERIÁTRICO

11 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR USUARIO FINAL

11.1 DESCRIPCIÓN GENERAL

11.2 HOSPITALES

11.3 CLÍNICAS ESPECIALIZADAS

11.4 CENTROS DE CIRUGÍA AMBULATORIA (SCA)

11.5 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

11.6 CENTROS DE ASESORAMIENTO GENÉTICO

12 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR CANAL DE DISTRIBUCIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 FARMACIAS HOSPITALARIAS

12.3 FARMACIAS ESPECIALIZADAS

12.4 FARMACIAS MINORISTAS

12.5 FARMACIAS EN LÍNEA

13 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR: PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EE. UU.

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 MERCK & CO., INC.

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PORTAFOLIO DE PRODUCTOS

15.1.4 DESARROLLO RECIENTE

15.2 F. HOFFMANN-LA ROCHE LTD

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 CARTERA DE SOLUCIONES

15.2.4 DESARROLLO RECIENTE

15.3 MEDTRONIC

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PORTAFOLIO DE PRODUCTOS

15.3.4 DESARROLLO RECIENTE

15.4 PFIZER INC.

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLO RECIENTE

15.5 MYRIAD GENETICS, INC.

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PORTAFOLIO DE PRODUCTOS

15.5.4 DESARROLLO RECIENTE

15.6 GENÉTICA DE AMBRY

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.6.3 DESARROLLO RECIENTE

15.7 CORPORACIÓN CIENTÍFICA DE BOSTON

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PORTAFOLIO DE PRODUCTOS

15.7.4 DESARROLLOS RECIENTES

15.8 SALUD DEL COLOR, INC.

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.8.3 DESARROLLO RECIENTE

15.9 BIOCIENCIAS EMTORA

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.9.3 DESARROLLO RECIENTE

15.1 ÉTICO (JOHNSON Y JOHNSON)

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 PORTAFOLIO DE PRODUCTOS

15.10.3 DESARROLLO RECIENTE

15.11 CORPORACIÓN INVITAE

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PORTAFOLIO DE PRODUCTOS

15.11.4 DESARROLLO RECIENTE

15.12 CORPORACIÓN OLYMPUS

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.12.4 DESARROLLO RECIENTE

15.13 PANBELA TERAPÉUTICA, INC.

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.13.3 DESARROLLO RECIENTE

15.14 RECURSIÓN

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.14.4 DESARROLLO RECIENTE

15.15 SLA PHARMA (REINO UNIDO) LIMITADA

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.15.3 DESARROLLO RECIENTE

15.16 TAKEDA PHARMACEUTICAL COMPANY LIMITED

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 CARTERA DE PRODUCTOS EN PRODUCCIÓN

15.16.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 PRODUCTOS DE OLEODUCTO

TABLA 2 ANÁLISIS DE MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

TABLA 3 TERAPIA DISPONIBLE Y ADHERENCIA.

TABLA 4 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

TABLA 5 MEDICAMENTOS DE MARCA DISPONIBLES

TABLA 6 CLASES DE MEDICAMENTOS DISPONIBLES

CUADRO 7 ESTADO DEL MERCADO

TABLA 8 FORMA FARMACÉUTICA DEL MEDICAMENTO

TABLA 9 FRECUENCIA DE DOSIFICACIÓN

TABLA 10 COMPETICIÓN CRUZADA

CUADRO 11 ANÁLISIS DE IMPORTACIONES

CUADRO 12 ANÁLISIS DE LAS EXPORTACIONES

TABLA 13 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO DE TRATAMIENTO, 2018-2032 (MILLONES DE USD)

TABLA 14 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA TERAPIA FARMACOLÓGICA EN LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 15 AINE DE EE. UU. EN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 16 MERCADO DE TRATAMIENTO DE LA TERAPIA DIRIGIDA EN EE. UU. PARA LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 17 AGENTES QUIMIOPROVENTIVOS EN EL MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 18. FÁRMACOS EXPERIMENTALES/EN INVESTIGACIÓN EN EE. UU. PARA EL TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 19 MERCADO ESTADOUNIDENSE DE TRATAMIENTO FARMACOLÓGICO PARA LA POLIPOSIS ADENOMATOSA FAMILIAR, POR CLASE DE FÁRMACO, 2018-2032 (MILLONES DE USD)

TABLA 20 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA TERAPIA FARMACOLÓGICA EN LA POLIPOSIS ADENOMATOSA FAMILIAR, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 21 MERCADO DE TRATAMIENTO ORAL DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 22 TRATAMIENTO QUIRÚRGICO EN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 23 MERCADO DE TRATAMIENTO DE LA COLECTOMÍA EN LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 24 MERCADO DE TRATAMIENTO DE LA POLIPECTOMÍA ENDOSCÓPICA EN LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 25 MERCADO DE ASESORAMIENTO Y MONITOREO GENÉTICO EN ESTADOS UNIDOS PARA EL TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 26 COLONOSCOPIA DE VIGILANCIA EN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 27 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR ETAPA DE LA ENFERMEDAD, 2018-2032 (MILLONES DE USD)

TABLA 28 MANIFESTACIONES EXTRACOLÓNICAS EN EE. UU. EN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 29 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR GRUPO DE EDAD, 2018-2032 (MILLONES DE USD)

TABLA 30 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR USUARIO FINAL, 2018-2032 (MILLONES DE USD)

TABLA 31 HOSPITALES ESTADOUNIDENSES EN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 32 CLÍNICAS ESPECIALIZADAS DE EE. UU. EN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR, POR TIPO, 2018-2032 (MILLONES DE USD)

TABLA 33 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: SEGMENTACIÓN

FIGURA 2 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: ANÁLISIS DROC

FIGURA 4 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: ANÁLISIS DEL MERCADO POR PAÍS

FIGURA 5 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: MODELADO MULTIVARIADO

FIGURA 8 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 RESUMEN EJECUTIVO

FIGURA 10 TRES SEGMENTOS COMPRENDEN EL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU., POR TIPO DE TRATAMIENTO (2024)

FIGURA 11 DECISIONES ESTRATÉGICAS

FIGURA 12 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: SEGMENTACIÓN

FIGURA 13 LA CRECIENTE CONCIENCIA Y EL ASESORAMIENTO GENÉTICO ESTÁN IMPULSANDO EL CRECIMIENTO DEL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU. DE 2025 A 2032

FIGURA 14 SE ESPERA QUE EL SEGMENTO DE TERAPIA FARMACOLÓGICA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU. EN 2025 Y 2032

FIGURA 15 ANÁLISIS PESTLE

FIGURA 16 MODELO DE LAS CINCO FUERZAS DE PORTERS

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.

FIGURA 18 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR TIPO DE TRATAMIENTO, 2024

FIGURA 19 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR TIPO DE TRATAMIENTO, 2018-2032 (MILLONES DE USD)

FIGURA 20 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR TIPO DE TRATAMIENTO, CAGR (2025-2032)

FIGURA 21 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR TIPO DE TRATAMIENTO, CURVA DE LÍNEA DE VIDA

FIGURA 22 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR ETAPA DE LA ENFERMEDAD, 2024

FIGURA 23 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR ETAPA DE LA ENFERMEDAD, 2018-2032 (MILLONES DE USD)

FIGURA 24 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR ETAPA DE LA ENFERMEDAD, CAGR (2025-2032)

FIGURA 25 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR ETAPA DE LA ENFERMEDAD, CURVA DE LÍNEA DE VIDA

FIGURA 26 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR GRUPO DE EDAD, 2024

FIGURA 27 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR GRUPO DE EDAD, 2018-2032 (MILLONES DE USD)

FIGURA 28 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR GRUPO DE EDAD, CAGR (2025-2032)

FIGURA 29 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR GRUPO DE EDAD, CURVA DE LÍNEA DE VIDA

FIGURA 30 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR USUARIO FINAL, 2024

FIGURA 31 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR USUARIO FINAL, 2018-2032 (MILLONES DE USD)

FIGURA 32 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 33 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 34 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 35 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILLONES DE USD)

FIGURA 36 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR: POR CANAL DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 37 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR: POR CANAL DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 38 MERCADO DE TRATAMIENTO DE LA POLIPOSIS ADENOMATOSA FAMILIAR EN EE. UU.: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.