Asia Pacific Active Pharmaceutical Ingredient Api Market

Taille du marché en milliards USD

TCAC :

%

USD

64.56 Billion

USD

115.14 Billion

2024

2032

USD

64.56 Billion

USD

115.14 Billion

2024

2032

| 2025 –2032 | |

| USD 64.56 Billion | |

| USD 115.14 Billion | |

| % | |

|

Segmentation du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique, par molécule (petite molécule, grande molécule), type ( API innovants , API génériques innovants), type de fabricant (fabricant d'API intégré, fabricant d'API indépendant), synthèse (API de synthèse et API biotechnologiques), synthèse chimique (acétaminophène, artémisinine, saxagliptine, chlorure de sodium, ibuprofène, losartan potassique, énoxaparine sodique, rufinamide, naproxène, tamoxifène, autres), type de médicament ( médicaments sur ordonnance , médicaments en vente libre), utilisation (clinique, recherche), puissance (API de faible à moyenne puissance, API de forte à très forte puissance), application thérapeutique (cardiologie, neurologie et SNC, oncologie, orthopédie, endocrinologie, pneumologie, gastro-entérologie, néphrologie, ophtalmologie, autres) Applications thérapeutiques – Tendances et prévisions du secteur jusqu’en 2032

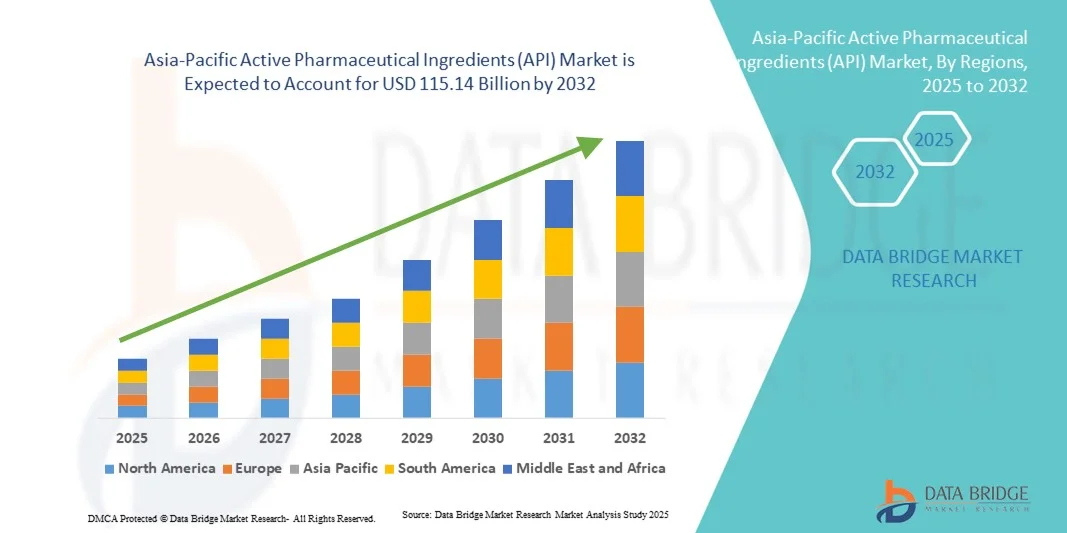

Taille du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

- Le marché des principes actifs pharmaceutiques (API) en Asie-Pacifique était évalué à 64,56 milliards de dollars américains en 2024 et devrait atteindre 115,14 milliards de dollars américains d'ici 2032 , avec un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de médicaments efficaces et de haute qualité, elle-même stimulée par la prévalence croissante des maladies chroniques et infectieuses, le vieillissement de la population mondiale et l'adoption croissante de formulations thérapeutiques avancées.

- De plus, les progrès constants en biotechnologie , associés à l'expansion des activités de R&D pharmaceutique et à l'externalisation croissante de la fabrication des principes actifs pharmaceutiques (API) vers des régions plus compétitives, accélèrent l'adoption des solutions à base d'API, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

- Le marché des principes actifs pharmaceutiques (API) joue un rôle essentiel dans l'industrie pharmaceutique, car il constitue le composant clé responsable des effets thérapeutiques des médicaments utilisés dans divers domaines thérapeutiques tels que l'oncologie, les maladies cardiovasculaires et les maladies infectieuses. Ce marché connaît une forte croissance grâce aux progrès technologiques en matière de synthèse, à la demande croissante de produits biologiques et à l'intérêt grandissant porté aux API à haute activité (HPAPI).

- La demande croissante de principes actifs pharmaceutiques (API) est principalement due à la prévalence accrue des maladies chroniques et liées au mode de vie, à l'expansion du secteur des médicaments génériques et à la tendance des entreprises pharmaceutiques à externaliser la production d'API auprès de fabricants spécialisés pour des raisons de rentabilité et d'assurance qualité.

- La Chine a dominé le marché des principes actifs pharmaceutiques (API) avec la plus grande part de revenus de 41,6 % en 2024, grâce à une base de fabrication pharmaceutique bien établie, une infrastructure de R&D solide et la présence d'acteurs majeurs du marché.

- L'Inde devrait être la région à la croissance la plus rapide sur le marché des principes actifs pharmaceutiques (API) au cours de la période de prévision, grâce à l'expansion de ses capacités de production, aux initiatives gouvernementales favorables et à la demande croissante de génériques abordables.

- Le segment clinique a représenté la plus grande part des revenus (68 %) en 2024, grâce à l'utilisation des API dans les hôpitaux, les cliniques spécialisées et les programmes de traitement des patients dans de multiples domaines thérapeutiques.

Portée du rapport et segmentation du marché des principes actifs pharmaceutiques (API)

|

Attributs |

Principaux enseignements du marché des principes actifs pharmaceutiques (API) |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

Expansion de la fabrication de produits biologiques – API et API de spécialité

- Une tendance claire et croissante sur le marché des API est le passage des API traditionnelles à petites molécules aux API biologiques, peptidiques, oligonucléotidiques et autres API de spécialité à haute valeur ajoutée.

- Par exemple, en 2023, une importante entreprise chinoise spécialisée dans les principes actifs pharmaceutiques (API) a annoncé le lancement d'une nouvelle ligne de production d'API biologiques pour les médicaments oncologiques.

- Le segment des API de synthèse à petites molécules reste en tête en termes de parts de marché, mais la dynamique de croissance se déplace vers les API biologiques complexes.

- De nombreux fabricants de principes actifs pharmaceutiques (API) investissent dans des usines existantes ou les convertissent pour produire des API biologiques ou d'autres API complexes/à haute activité, ce qui leur permet d'obtenir des marges plus élevées et de se différencier sur un marché des génériques très concurrentiel.

- Les tendances en matière d'externalisation évoluent : les entreprises pharmaceutiques mondiales recherchent de plus en plus non seulement des API en grande quantité, mais aussi des partenariats de fabrication d'API de spécialité et de biosimilaires en Asie-Pacifique.

- Les progrès technologiques, tels que la fabrication en continu, l'amélioration des systèmes d'expression et la mise à l'échelle des bioprocédés, facilitent la production de principes actifs pharmaceutiques (API) spécialisés dans la région.

- Les gouvernements et les décideurs politiques régionaux soutiennent la fabrication de produits biologiques et de principes actifs pharmaceutiques de pointe (par exemple, par le biais d'incitations), ce qui renforce encore cette évolution vers les produits de spécialité.

- Globalement, cette tendance reflète une transformation du marché des API, passant d'une production de masse axée sur les coûts à des modèles de production d'API plus complexes, différenciés et à forte valeur ajoutée.

Dynamique du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

Conducteur

Demande croissante de production et d'externalisation rentables des API

- Le marché mondial des principes actifs pharmaceutiques (API) en Asie-Pacifique est fortement stimulé par les entreprises pharmaceutiques et les fabricants sous contrat à la recherche d'approvisionnements en API de haute qualité et à moindre coût.

- Par exemple, en 2023, un important fabricant indien de principes actifs pharmaceutiques (API) a augmenté sa capacité de production pour répondre à la demande croissante des entreprises pharmaceutiques mondiales.

- La prévalence des maladies chroniques, le vieillissement des populations et l'augmentation des dépenses mondiales de santé stimulent la demande en principes actifs pharmaceutiques (API) génériques et innovants.

- Dans plusieurs pays d'Asie-Pacifique, des initiatives gouvernementales renforcent la production nationale, réduisent la dépendance aux importations et améliorent le rôle des acteurs dans les chaînes d'approvisionnement mondiales.

- Des coûts de fabrication plus faibles, une main-d'œuvre qualifiée importante et des infrastructures de chimie/bioprocédés bien établies dans les principaux pays de la région Asie-Pacifique attirent de plus en plus d'entreprises pharmaceutiques occidentales qui externalisent la production de principes actifs pharmaceutiques (API).

- L'expansion des API biologiques et de spécialité (par exemple, pour l'oncologie et l'immunologie) crée de nouveaux besoins en matière de fabrication et d'approvisionnement, stimulant ainsi la croissance du marché des API dans la région.

- De nombreuses entreprises pharmaceutiques transfèrent une partie de leur chaîne d'approvisionnement en principes actifs pharmaceutiques (API) vers la région Asie-Pacifique afin de réaliser des économies, d'accélérer la mise sur le marché et de bénéficier d'avantages réglementaires.

- L’ensemble de ces facteurs contribue à une forte dynamique de croissance du marché des API en Asie-Pacifique et dans le monde.

Retenue/Défi

Complexité réglementaire, risques liés à la chaîne d'approvisionnement et pressions sur les prix

- Les exigences réglementaires strictes en matière de qualité, de sécurité et de pratiques de fabrication des principes actifs pharmaceutiques (API) engendrent des coûts et des contraintes de conformité importants.

- Par exemple, en 2022, une entreprise pharmaceutique européenne de premier plan a subi des retards en raison d'inspections réglementaires supplémentaires concernant ses principes actifs pharmaceutiques (API).

- Les vulnérabilités persistantes des chaînes d'approvisionnement — telles que la dépendance à des matières premières spécifiques, les centres de production concentrés dans un seul pays ou les perturbations dues à des événements géopolitiques ou logistiques — limitent la fiabilité

- Une forte pression à la baisse sur les prix des principes actifs pharmaceutiques (API), en particulier pour les génériques, réduit la rentabilité des fabricants et peut décourager les investissements dans les capacités de production ou l'innovation.

- Les préoccupations environnementales, sanitaires et sécuritaires, ainsi que la nécessité de moderniser la production en adoptant une chimie plus verte ou des procédés biotechnologiques plus contrôlés, augmentent les dépenses d'investissement et les coûts d'exploitation.

- La fragmentation des normes de qualité mondiales et la diversité des régimes d'inspection selon les pays compliquent l'approvisionnement mondial et entravent l'harmonisation.

- Pour les petits producteurs de principes actifs pharmaceutiques (API), la combinaison des pressions réglementaires, des coûts et des prix du marché peut limiter leur capacité à se développer ou à investir dans des API de spécialité/biologiques.

- Ces défis doivent être relevés pour assurer une croissance durable du marché ; les entreprises et les organismes de réglementation doivent se coordonner en matière de qualité, de résilience et de structures de coûts.

Portée du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

Le marché est segmenté en fonction de la molécule, du type, du type de fabricant, de la synthèse, de la synthèse chimique, du type de médicament, de l'utilisation, de la puissance et de l'application thérapeutique.

- Par molécule

Le marché des principes actifs pharmaceutiques (API) en Asie-Pacifique est segmenté, selon la taille de la molécule, en petites et grandes molécules. Le segment des petites molécules a représenté la plus grande part de marché (62 %) en 2024, grâce à leur utilisation établie dans la production pharmaceutique, leur facilité de synthèse et leur efficacité clinique prouvée. Les petites molécules sont largement utilisées dans les médicaments sur ordonnance et en vente libre, dans de nombreux domaines thérapeutiques tels que la cardiologie, le système nerveux central, l'oncologie et les traitements gastro-intestinaux. Leur production rentable, leur adaptabilité et leur compatibilité avec les méthodes d'administration de médicaments conventionnelles en font des produits de choix pour les fabricants. L'expiration rapide des brevets et le développement des médicaments génériques renforcent encore leur position dominante. De plus, les petites molécules bénéficient de chaînes d'approvisionnement matures, d'une large acceptation réglementaire et de la disponibilité des matières premières. Ce segment connaît également une forte croissance, portée par la demande croissante de traitements pour les maladies chroniques et la production à grande échelle. Les principaux pôles pharmaceutiques d'Asie-Pacifique, notamment la Chine et l'Inde, continuent de renforcer leurs capacités de production, ce qui accroît leur part de marché. L'intégration aux systèmes de santé traditionnels et aux processus cliniques établis favorise également la prévalence des petites molécules.

Le segment des macromolécules devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2025 et 2032, porté par la demande croissante de produits biologiques, d'anticorps monoclonaux et de protéines recombinantes. Les macromolécules sont de plus en plus privilégiées pour les thérapies complexes, notamment en oncologie, dans les maladies auto-immunes et pour le traitement des maladies rares. Les progrès rapides de la biotechnologie, le développement de nouveaux portefeuilles biopharmaceutiques et les incitations gouvernementales en faveur des produits biologiques accélèrent cette croissance. L'amélioration des procédés de fabrication, la réduction des coûts de production des produits biologiques et l'adoption croissante de ces traitements par les hôpitaux et les cliniques spécialisées renforcent encore le potentiel du marché. L'importance croissante accordée à la médecine personnalisée, aux biosimilaires et aux thérapies innovantes soutient la croissance de ce segment. Les collaborations stratégiques entre les entreprises de biotechnologie et les instituts de recherche améliorent l'accès aux traitements et favorisent l'innovation. Le segment bénéficie de la multiplication des essais cliniques, des autorisations réglementaires pour les produits biologiques et d'une meilleure connaissance des thérapies ciblées dans la région Asie-Pacifique. L'adoption de ces traitements est également favorisée par le développement des infrastructures biotechnologiques dans les marchés émergents.

- Par type

Le marché est segmenté, selon le type de principe actif, en principes actifs innovants (API) et API innovants génériques. Le segment des API innovants a dominé le marché en 2024, représentant 58 % des revenus, grâce à une forte demande en nouvelles thérapies, médicaments brevetés et formulations spécialisées. Les entreprises pharmaceutiques investissent massivement dans la R&D pour développer de nouvelles entités chimiques et des thérapies ciblées, notamment en oncologie, en neurologie et en cardiologie. Les autorisations réglementaires, les essais cliniques en cours et les partenariats avec des organismes de recherche renforcent sa position dominante. Les API innovants bénéficient également de marges plus élevées et d'un positionnement stratégique sur des marchés thérapeutiques concurrentiels. Ce segment est soutenu par une infrastructure de santé solide, une attention accrue des pouvoirs publics aux maladies rares et complexes, et des cadres de protection de la propriété intellectuelle robustes. Par ailleurs, la demande croissante sur les marchés émergents et l'expansion des hôpitaux et des cliniques spécialisées consolident sa position sur le marché. L'innovation continue dans la conception, le développement et l'administration des médicaments garantit une adoption durable des API innovants dans la région Asie-Pacifique.

Le segment des principes actifs pharmaceutiques (API) génériques innovants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22 %, entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante des génériques, des politiques de santé soucieuses des coûts et l'expiration des brevets. Les API génériques offrent des alternatives abordables aux médicaments de marque, répondant ainsi à la demande croissante des marchés émergents. Les fabricants augmentent leurs capacités de production, renforcent leurs réseaux de distribution et ont recours à la fabrication à façon pour soutenir cette croissance rapide. Les collaborations stratégiques avec les hôpitaux, les pharmacies et les professionnels de santé accélèrent encore davantage la pénétration du marché. Les initiatives gouvernementales croissantes visant à améliorer l'accès aux médicaments, associées aux progrès technologiques en matière de fabrication, contribuent à une adoption plus rapide. L'extension de la couverture d'assurance et des programmes de santé publique stimule également la consommation d'API génériques.

- Par type de fabricant

Selon le type de fabricant, le marché se divise en fabricants de principes actifs pharmaceutiques (API) intégrés et fabricants d'API indépendants. Le segment des fabricants d'API intégrés a dominé le marché en 2024, représentant 55 % des revenus. La production interne d'API permet aux entreprises pharmaceutiques de maîtriser la qualité, de réduire les coûts et de garantir la conformité réglementaire. Ces fabricants bénéficient d'une R&D intégrée, de réseaux de distribution établis et de formulations exclusives. Ce segment connaît une forte demande dans des domaines thérapeutiques à forte valeur ajoutée, notamment l'oncologie et les maladies du système nerveux central. La stabilité de l'approvisionnement, l'intégration verticale et un positionnement stratégique sur le marché contribuent au maintien de cette position dominante.

Le segment des fabricants de principes actifs pharmaceutiques (API) indépendants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,8 %, entre 2025 et 2032. Cette croissance est portée par l'essor de l'externalisation, les opportunités de fabrication à façon et la demande mondiale d'API. Les fabricants indépendants offrent une capacité de production flexible, des solutions économiques et des API spécialisés. L'expansion sur les marchés émergents et l'augmentation des essais cliniques stimulent la croissance de ce segment. L'intérêt croissant des petites entreprises de biotechnologie et des start-ups pour l'externalisation de la production d'API accélère encore l'adoption de ces services. Par ailleurs, les progrès des technologies de fabrication et le soutien réglementaire à la fabrication à façon renforcent la compétitivité et l'attractivité de ce segment auprès des entreprises pharmaceutiques internationales.

- Par synthèse

Sur la base de leur synthèse, le marché est segmenté en principes actifs pharmaceutiques (API) synthétiques et API biotechnologiques. Le segment des API synthétiques détenait la plus grande part de revenus (60 %) en 2024, grâce à ses procédés de production éprouvés, ses coûts de fabrication réduits et sa large applicabilité aux médicaments oraux, injectables et topiques. La position dominante de ce segment est renforcée par des chaînes d'approvisionnement robustes, une connaissance approfondie du cadre réglementaire et sa compatibilité avec de multiples aires thérapeutiques, ce qui en fait un choix privilégié pour les fabricants de produits pharmaceutiques. De plus, la maturité de son infrastructure, la disponibilité constante des matières premières et son intégration fluide aux filières pharmaceutiques conventionnelles consolident sa position de leader. L'adoption généralisée des API synthétiques dans les médicaments de marque et les génériques, associée aux progrès technologiques constants, garantit une croissance soutenue et le maintien de sa position de leader sur le marché.

Le segment des principes actifs pharmaceutiques (API) biotechnologiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23 %, entre 2025 et 2032, porté par le développement rapide des produits biologiques, des protéines recombinantes et des anticorps monoclonaux. L'augmentation des investissements en R&D biopharmaceutique, l'adoption croissante de ces produits par les hôpitaux et les incitations gouvernementales à l'innovation biotechnologique accélèrent cette croissance. Le segment bénéficie également de la multiplication des essais cliniques, d'un meilleur accès aux thérapies de pointe et d'une sensibilisation accrue à la médecine personnalisée. Les collaborations stratégiques entre entreprises pharmaceutiques et biotechnologiques renforcent la pénétration du marché. L'émergence de pôles biotechnologiques en Asie-Pacifique accroît les capacités de production et l'accessibilité financière des API biologiques.

- Par synthèse chimique

Sur la base de la synthèse chimique, le marché est segmenté en acétaminophène, artémisinine, saxagliptine, chlorure de sodium, ibuprofène, losartan potassique, énoxaparine sodique, rufinamide, naproxène, tamoxifène et autres. Le segment de l'acétaminophène a représenté la plus grande part de marché (44 %) en 2024, grâce à son utilisation répandue dans les analgésiques, les antipyrétiques et les médicaments combinés. La forte demande de médicaments sans ordonnance, d'hôpitaux et de cliniques renforce sa position dominante. L'acétaminophène bénéficie de procédés de fabrication éprouvés, de faibles coûts de production et de vastes réseaux de distribution. Sa compatibilité avec les formulations pédiatriques et adultes, ainsi que son intégration dans les thérapies combinées, garantissent une adoption constante sur le marché. Une demande mondiale soutenue, une solide approbation réglementaire et l'augmentation des dépenses de santé en Asie-Pacifique soutiennent sa position dominante. De plus, les fabricants tirent parti des économies d'échelle et de chaînes d'approvisionnement efficaces pour maintenir leur production.

Le segment de l'artémisinine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2025 et 2032, porté par la demande croissante de traitements antipaludiques et l'essor de la recherche sur de nouveaux dérivés. Les programmes gouvernementaux de promotion du traitement du paludisme et les initiatives mondiales de santé contribuent à cette croissance. Le développement de la fabrication à façon et l'augmentation des investissements biopharmaceutiques en Asie du Sud-Est accélèrent encore son adoption. L'importance de l'artémisinine dans les thérapies combinées et les efforts continus de R&D visant à améliorer son efficacité favorisent une pénétration rapide du marché. Les partenariats avec les institutions de recherche, l'accès accru aux marchés émergents et les progrès technologiques dans les méthodes de production renforcent également la croissance de ce segment.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments sur ordonnance et médicaments en vente libre. En 2024, le segment des médicaments sur ordonnance représentait la plus grande part de revenus (65 %), portée par la forte prévalence des maladies chroniques, l'augmentation des dépenses de santé et l'adoption de thérapies spécialisées en cardiologie, oncologie et neurologie. Les principes actifs pharmaceutiques (API) destinés aux médicaments sur ordonnance bénéficient de normes réglementaires strictes, de programmes cliniques bien établis et de solides réseaux de distribution hospitaliers et pharmaceutiques. Ce segment est également renforcé par un intérêt accru pour la recherche, des thérapies innovantes protégées par des brevets et une demande croissante de médecine personnalisée. L'intégration aux systèmes de santé, la couverture d'assurance et les cliniques spécialisées garantissent une adoption continue. Des investissements importants en R&D, la disponibilité d'API de haute qualité et une expertise pointue en formulation assurent la position dominante de ce segment.

Le segment des médicaments sans ordonnance devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,8 %, entre 2025 et 2032. Cette croissance est alimentée par l'essor de l'automédication, une meilleure prise en charge des problèmes de santé mineurs et les initiatives gouvernementales visant à faciliter l'accès aux médicaments sans ordonnance. La préférence des consommateurs pour la praticité, le rapport qualité-prix et la disponibilité immédiate des produits est le principal moteur de cette croissance. Le développement des réseaux de pharmacies, des canaux de vente en ligne et des plateformes de commerce électronique accélère encore l'adoption de ces médicaments. La demande croissante d'analgésiques, de médicaments contre le rhume et de vitamines contribue également à cette forte croissance. Les fabricants innovent en matière d'emballage et de formulation afin d'attirer davantage les consommateurs.

- Par usage

Selon l'usage, le marché est segmenté en applications cliniques et recherche. Le segment clinique a représenté la plus grande part de revenus (68 %) en 2024, grâce à l'utilisation des principes actifs pharmaceutiques (API) dans les hôpitaux, les cliniques spécialisées et les programmes de soins aux patients, et ce, dans de nombreux domaines thérapeutiques. L'adoption clinique est favorisée par une infrastructure de santé solide, une population de patients croissante et une prévalence accrue des maladies chroniques. Les API utilisés en clinique garantissent une qualité élevée, le respect des normes réglementaires et des résultats thérapeutiques constants. La collaboration entre les entreprises pharmaceutiques et les hôpitaux renforce encore cette position dominante. L'amélioration de l'accès aux soins dans les pays d'Asie-Pacifique, l'intégration des thérapies avancées et l'adoption de protocoles de traitement standardisés contribuent à une meilleure pénétration du marché.

Le segment de la recherche devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,2 %, entre 2025 et 2032, porté par la hausse des investissements en R&D, l'activité accrue des essais cliniques et les financements publics alloués à la découverte de nouveaux médicaments. Les établissements universitaires, les organismes de recherche sous contrat et les entreprises de biotechnologie ont de plus en plus recours aux principes actifs pharmaceutiques (API) pour les thérapies expérimentales. L'intérêt croissant pour la médecine personnalisée, les maladies rares et les formulations innovantes favorise également leur adoption. Le développement des infrastructures de laboratoire, la disponibilité d'API de haute pureté et l'innovation collaborative sont les moteurs de la croissance de ce segment. Les partenariats stratégiques entre l'industrie pharmaceutique et les institutions de recherche contribuent à l'essor des projets de développement.

- Par puissance

En fonction de leur puissance, le marché est segmenté en principes actifs pharmaceutiques (API) de faible à moyenne puissance et en API de forte à très forte puissance. Le segment des API de faible à moyenne puissance a représenté la plus grande part de marché (61 %) en 2024, grâce à leur utilisation répandue dans des traitements courants tels que les analgésiques, les médicaments cardiovasculaires et les anti-infectieux. L'efficacité de la production, la rentabilité et des chaînes d'approvisionnement bien établies expliquent cette position dominante. Les API de faible à moyenne puissance sont privilégiés pour la production à grande échelle et leur large champ d'application thérapeutique. La bonne connaissance du cadre réglementaire, la possibilité de production à grande échelle et l'intégration dans les thérapies combinées favorisent également leur adoption. La croissance du marché est stimulée par la demande croissante des hôpitaux et des pharmacies, ainsi que par la présence de pôles de production régionaux performants.

Le segment des principes actifs pharmaceutiques (API) puissants à très puissants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,5 %, entre 2025 et 2032. Cette croissance est portée par l'essor de l'oncologie, des maladies du système nerveux central et des thérapies spécialisées nécessitant des médicaments à faible dose et à haute efficacité. Des normes de fabrication rigoureuses, des installations dédiées et le développement de partenariats de fabrication à façon contribuent à cette croissance. L'intérêt croissant porté aux traitements des maladies rares, aux produits biologiques et à la médecine de précision favorise l'adoption des API à haute puissance. Le développement d'infrastructures de fabrication spécialisées, de technologies de confinement avancées et l'obtention croissante d'autorisations réglementaires accélèrent la pénétration du segment. Le fort intérêt du marché pour les nouvelles thérapies ciblées et le développement de nouveaux projets cliniques renforcent encore cette croissance.

- Par application thérapeutique

En fonction de l'application thérapeutique, le marché est segmenté en cardiologie, neurologie et SNC, oncologie, orthopédie, endocrinologie, pneumologie, gastro-entérologie, néphrologie, ophtalmologie et autres applications thérapeutiques. Le segment de l'oncologie a représenté la plus grande part de marché (32 %) en 2024, grâce à la prévalence croissante du cancer, aux thérapies ciblées avancées et à l'adoption importante des produits biologiques. Les principes actifs pharmaceutiques (API) en oncologie bénéficient d'une solide stratégie de R&D, du soutien des pouvoirs publics et de la collaboration avec des hôpitaux spécialisés et des instituts de recherche. Les autorisations réglementaires pour les nouveaux traitements, la forte demande des patients et les protocoles de polychimiothérapie renforcent encore cette position dominante. L'augmentation des investissements dans les traitements anticancéreux, le dynamisme des essais cliniques et l'intégration de la médecine de précision favorisent l'adoption de ces API dans la région Asie-Pacifique.

Le segment du système nerveux central et de la neurologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22 %, entre 2025 et 2032. Cette croissance est alimentée par la prévalence croissante des troubles neurologiques, la demande accrue de thérapies innovantes et le soutien gouvernemental grandissant au traitement des maladies rares. L'expansion des centres de recherche, des essais cliniques et l'adoption des principes actifs pharmaceutiques (API) pour le système nerveux central par les hôpitaux accélèrent la croissance de ce segment. Le développement de nouvelles thérapies à base de petites et grandes molécules, la sensibilisation accrue à la santé mentale et l'intégration des technologies de santé numérique favorisent également cette adoption. Les partenariats entre les entreprises pharmaceutiques et les instituts de recherche spécialisés en neurologie renforcent l'expansion du marché.

Analyse régionale du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

- Le marché des principes actifs pharmaceutiques (API) de la région Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision allant de 2025 à 2032.

- Stimulée par l'urbanisation croissante, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde

- Le développement du secteur pharmaceutique régional, les initiatives gouvernementales favorables et l'accent mis sur les médicaments génériques abordables créent un environnement propice à l'expansion du marché.

Analyse du marché chinois des principes actifs pharmaceutiques (API) :

En 2024, le marché chinois des principes actifs pharmaceutiques (API) dominait le marché mondial, représentant 41,6 % des revenus. Cette domination s’appuie sur une base de production pharmaceutique bien établie, une infrastructure de R&D performante et la présence d’acteurs majeurs. L’essor de la classe moyenne, l’urbanisation rapide et l’adoption des technologies contribuent également à la croissance du marché des API. Par ailleurs, les solides capacités de production nationales, les incitations gouvernementales à la fabrication de médicaments et la demande croissante de génériques sont autant de facteurs clés qui maintiennent la position dominante de la Chine sur le marché.

Analyse du marché indien des principes actifs pharmaceutiques (API) :

Le marché indien des principes actifs pharmaceutiques (API) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l’expansion des capacités de production, aux initiatives gouvernementales favorables et à la demande croissante de génériques abordables. L’augmentation des investissements étrangers, le fort potentiel d’exportation et le développement des opportunités de fabrication à façon contribuent également à la croissance de l’Inde. L’accent mis par le pays sur une production rentable et une fabrication d’API à grande échelle attire les entreprises pharmaceutiques internationales qui choisissent de s’approvisionner en Inde.

Part de marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

L'industrie des principes actifs pharmaceutiques (API) est principalement dominée par des entreprises bien établies, notamment :

- Cipla (Inde)

- Laboratoires Dr. Reddy (Inde)

- Sun Pharmaceutical Industries (Inde)

- Aurobindo Pharma (Inde)

- Hanwha Chemical (Corée du Sud)

- Toyama Chemical (Japon)

- Daiichi Sankyo (Japon)

- Hetero Labs (Inde)

- Lupin Limited (Inde)

Dernières évolutions du marché des principes actifs pharmaceutiques (API) en Asie-Pacifique

- En mai 2025, Xellia Pharmaceuticals, dernier fabricant européen de principes actifs antibiotiques essentiels, a annoncé la fermeture de sa plus grande usine en Europe, à Copenhague, entraînant la suppression de 500 emplois. L'entreprise a invoqué une concurrence non viable et prévoit de délocaliser une partie de sa production en Chine. Cette décision souligne les difficultés rencontrées par les laboratoires pharmaceutiques européens pour rester compétitifs face à leurs concurrents asiatiques.

- En octobre 2025, la Food and Drug Administration (FDA) américaine a lancé un programme pilote visant à accélérer le processus d'examen des médicaments génériques fabriqués et testés intégralement aux États-Unis. Cette initiative vise à renforcer la production nationale de médicaments et à réduire la dépendance aux sources étrangères pour les principes actifs pharmaceutiques.

- En septembre 2025, Symbiotec Pharmalab, leader mondial dans la production de principes actifs pharmaceutiques à base de corticostéroïdes et d'hormones, a annoncé son intention de réaliser une introduction en bourse (IPO) dans les 12 mois suivants. L'entreprise vise une valorisation d'environ 1 milliard de dollars américains afin de renforcer sa position sur le marché pharmaceutique de spécialité.

- En juin 2025, les prix des principes actifs pharmaceutiques (API) en Inde ont fortement chuté, allégeant ainsi la pression sur l'industrie pharmaceutique du pays. Cette baisse des coûts des API devrait réduire les dépenses de production des fabricants de médicaments, améliorer leur rentabilité et stabiliser la chaîne d'approvisionnement du secteur.

- En octobre 2025, Dr. Reddy's Laboratories a annoncé que la Food and Drug Administration (FDA) américaine lui avait adressé un formulaire 483 comportant deux observations suite à l'inspection de son usine de fabrication de principes actifs pharmaceutiques (API) à Middleburgh, dans l'État de New York. L'entreprise prévoit de répondre à ces observations en concertation avec la FDA afin de garantir sa conformité aux normes réglementaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.