Asia Pacific Bladder Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

360.00 Million

USD

646.84 Million

2024

2032

USD

360.00 Million

USD

646.84 Million

2024

2032

| 2025 –2032 | |

| USD 360.00 Million | |

| USD 646.84 Million | |

| % | |

|

Segmentation du marché du diagnostic du cancer de la vessie en Asie-Pacifique, par type de test (cystoscopie, analyse d'urine, biopsie, imagerie, etc.), stades (stade I, II, III et IV), type de cancer (cancer de la vessie à cellules transitionnelles, cancer de la vessie à cellules squameuses et autres types de cancer), utilisateur final (hôpitaux, centres d'imagerie diagnostique, instituts de cancérologie, laboratoires de diagnostic indépendants et laboratoires associés), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

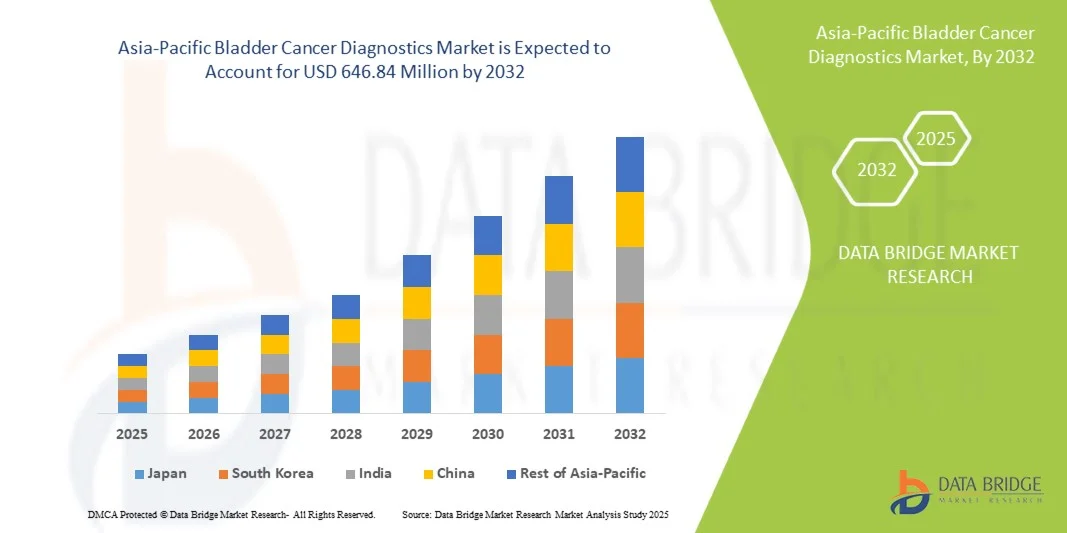

Taille du marché du diagnostic du cancer de la vessie en Asie-Pacifique

- La taille du marché du diagnostic du cancer de la vessie en Asie-Pacifique était évaluée à 360,00 millions USD en 2024 et devrait atteindre 646,84 millions USD d'ici 2032 , à un TCAC de 7,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’incidence croissante du cancer de la vessie dans la région, les progrès des technologies de diagnostic et l’accent accru mis sur la détection précoce et le traitement personnalisé, conduisant à de meilleurs résultats pour les patients dans les contextes cliniques et de recherche.

- Par ailleurs, des pays comme le Japon et la Chine, dotés d'infrastructures de santé sophistiquées et d'un accès aux soins en pleine expansion, favorisent l'adoption de solutions diagnostiques avancées, faisant du diagnostic du cancer de la vessie un élément essentiel des stratégies régionales de santé. Ces facteurs convergents accélèrent l'adoption des outils diagnostiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic du cancer de la vessie en Asie-Pacifique

- Le diagnostic du cancer de la vessie, qui comprend des tests tels que la cystoscopie, les analyses d'urine, la biopsie et les tests d'imagerie, devient des outils essentiels dans la détection précoce et la gestion du cancer de la vessie dans les contextes cliniques et de recherche en raison de leur capacité à améliorer la précision du diagnostic, à permettre un traitement personnalisé et à soutenir la surveillance continue des patients.

- La demande croissante de diagnostics du cancer de la vessie est principalement due à la prévalence croissante du cancer de la vessie dans la région Asie-Pacifique, à la sensibilisation croissante aux avantages de la détection précoce et aux progrès technologiques dans les outils de diagnostic non invasifs et moléculaires.

- Le Japon a dominé le marché du diagnostic du cancer de la vessie en Asie-Pacifique avec la plus grande part de revenus de 29,9 % en 2024, soutenu par une infrastructure de soins de santé sophistiquée, des dépenses de santé croissantes et la présence de sociétés de diagnostic clés axées sur les technologies de haute précision.

- L'Inde devrait être le marché à la croissance la plus rapide au cours de la période de prévision en raison de la sensibilisation croissante aux soins de santé, de l'amélioration des installations de diagnostic et de l'augmentation des initiatives gouvernementales en matière de programmes de dépistage du cancer.

- Le segment de la cystoscopie a dominé le marché du diagnostic du cancer de la vessie en Asie-Pacifique avec une part de marché de 42,6 % en 2024, grâce à sa grande précision diagnostique, son adoption clinique généralisée et sa capacité à détecter efficacement le cancer de la vessie à un stade précoce.

Portée du rapport et segmentation du marché du diagnostic du cancer de la vessie en Asie-Pacifique

|

Attributs |

Analyses clés du marché du diagnostic du cancer de la vessie en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer de la vessie en Asie-Pacifique

Progrès dans les technologies de diagnostic non invasives et moléculaires

- Une tendance significative et croissante sur le marché du diagnostic du cancer de la vessie en Asie-Pacifique est l'adoption croissante d'analyses urinaires non invasives et d'outils de diagnostic moléculaire, améliorant la détection précoce et le confort du patient.

- Par exemple, le test UroVysion FISH permet de détecter des anomalies chromosomiques dans les échantillons d'urine, réduisant ainsi le recours aux procédures invasives de cystoscopie.

- Les tests moléculaires permettent une identification précise des sous-types de cancer, guident les plans de traitement personnalisés et facilitent la surveillance en temps réel de la progression de la maladie.

- L'intégration de ces diagnostics avancés aux systèmes d'information hospitaliers permet aux cliniciens de suivre efficacement les données des patients et de soutenir la prise de décision pour les stratégies de traitement.

- Cette tendance vers des solutions de diagnostic plus précises, plus conviviales pour les patients et technologiquement avancées remodèle les attentes cliniques et stimule la demande d’outils de détection précoce.

- La demande de tests de diagnostic non invasifs et moléculaires augmente rapidement dans les hôpitaux, les centres d'imagerie diagnostique et les laboratoires indépendants, car les prestataires de soins de santé privilégient l'efficacité et la conformité des patients.

Dynamique du marché du diagnostic du cancer de la vessie en Asie-Pacifique

Conducteur

Prévalence croissante du cancer de la vessie et accent mis sur la détection précoce

- L’incidence croissante du cancer de la vessie dans les pays d’Asie-Pacifique, associée à une sensibilisation accrue aux avantages de la détection précoce, constitue un moteur majeur de la croissance du marché.

- Par exemple, le Japon a mis en œuvre des programmes de dépistage à l’échelle nationale pour détecter le cancer de la vessie à un stade précoce, en encourageant l’adoption de tests de diagnostic avancés.

- Le dépistage précoce permet des interventions thérapeutiques rapides, réduit les coûts de traitement et améliore la survie des patients. La croissance des dépenses de santé, le développement des infrastructures de diagnostic et l'amélioration de l'accès aux soins dans les pays émergents favorisent l'adoption des outils de diagnostic.

- Les hôpitaux et les centres de diagnostic adoptent de plus en plus des technologies avancées telles que la cystoscopie, les analyses d'urine et les tests d'imagerie pour répondre à la demande croissante et améliorer les soins aux patients.

- Les investissements croissants des prestataires de soins de santé privés et des sociétés de diagnostic dans la région Asie-Pacifique accélèrent la disponibilité de plateformes de diagnostic avancées

- La collaboration accrue entre les instituts de recherche et les professionnels de santé stimule l'innovation dans les méthodes de détection précoce et les diagnostics personnalisés. Les campagnes de sensibilisation et les programmes éducatifs contribuent à une plus grande participation des patients aux programmes de dépistage, stimulant ainsi la croissance du marché.

Retenue/Défi

Coût élevé des diagnostics avancés et sensibilisation limitée dans les régions émergentes

- Le coût relativement élevé des tests de diagnostic avancés, tels que les analyses moléculaires et les diagnostics basés sur l’imagerie, constitue un obstacle important à leur adoption sur les marchés sensibles aux prix.

- Par exemple, les analyses d’urine sophistiquées basées sur la méthode FISH peuvent ne pas être abordables pour les petites cliniques ou les patients des régions à faible revenu, ce qui limite la pénétration du marché.

- Le manque de sensibilisation concernant la détection précoce du cancer de la vessie et l’importance d’un dépistage régulier dans les zones rurales ou semi-urbaines peut limiter l’adoption de solutions de diagnostic.

- L'incohérence des cadres réglementaires dans les pays d'Asie-Pacifique peut retarder l'approbation des produits et entraver l'introduction rapide de nouvelles technologies de diagnostic. Le manque de personnel qualifié pour réaliser des tests diagnostiques avancés dans les petits hôpitaux ou laboratoires peut freiner la croissance du marché.

- Les difficultés d'intégration des nouvelles technologies de diagnostic aux flux de travail existants peuvent ralentir leur adoption et affecter l'efficacité opérationnelle. Les disparités socio-économiques et l'inégalité d'accès aux soins dans certaines régions engendrent des variations dans les taux d'adoption des diagnostics.

- Relever ces défis au moyen de subventions gouvernementales, de programmes de formation et de solutions de diagnostic rentables sera crucial pour une croissance soutenue du marché.

Portée du marché du diagnostic du cancer de la vessie en Asie-Pacifique

Le marché est segmenté en fonction du type de test, des stades, du type de cancer, de l’utilisateur final et du canal de distribution.

- Par type de test

En fonction du type de test, le marché du diagnostic du cancer de la vessie en Asie-Pacifique est segmenté en cystoscopie, analyses d'urine, biopsies, imagerie, etc. Le segment de la cystoscopie a dominé le marché avec la plus grande part de chiffre d'affaires (42,6 %) en 2024, grâce à sa grande précision diagnostique et à sa large adoption clinique. La cystoscopie permet une visualisation directe de l'intérieur de la vessie, permettant ainsi une détection précoce des tumeurs et un prélèvement précis des biopsies. Les hôpitaux et les centres de diagnostic spécialisés privilégient la cystoscopie en raison de sa fiabilité et de ses protocoles cliniques établis. Ce segment bénéficie d'améliorations technologiques continues, telles que l'imagerie haute définition et la flexibilité des endoscopes, qui améliorent le confort des patients et l'efficacité des procédures. La confiance croissante des cliniciens et la sensibilisation des patients favorisent également l'adoption de la cystoscopie comme outil diagnostique principal. De plus, les politiques de remboursement dans des pays comme le Japon favorisent son utilisation généralisée, renforçant ainsi sa domination.

Le segment des analyses d'urine devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la demande croissante de solutions diagnostiques non invasives et économiques. Les tests urinaires offrent une facilité de prélèvement, une répétabilité pour la surveillance et une adéquation aux programmes de détection précoce. Les avancées technologiques, telles que les panels de biomarqueurs et les tests moléculaires, augmentent la sensibilité et la spécificité de ces tests. Ce segment gagne particulièrement en popularité dans les pays émergents où l'accès aux infrastructures hospitalières de pointe est limité. Leur caractère non invasif encourage l'observance des patients et soutient les initiatives de dépistage à grande échelle.

- Par étapes

Selon le stade de la maladie, le marché est segmenté en stade I, stade II, stade III et stade IV. Le segment du stade I dominait le marché avec une part de marché de 36,5 % en 2024, car une détection précoce est essentielle pour un meilleur pronostic et des taux de survie plus élevés. Les diagnostics avancés, notamment la cystoscopie et les analyses d'urine, sont principalement axés sur l'identification des tumeurs de stade I afin de permettre des interventions thérapeutiques rapides. Les cliniciens privilégient la détection du stade I, car elle permet des traitements mini-invasifs et réduit les coûts des soins de santé à long terme. Les diagnostics précoces sont de plus en plus intégrés aux systèmes d'information hospitaliers pour le suivi des patients et la personnalisation des soins. Les campagnes de sensibilisation et les programmes de dépistage soutenus par les pouvoirs publics contribuent également à la croissance du dépistage du stade I. L'amélioration de l'accessibilité et la confiance des cliniciens renforcent sa position dominante.

Le segment du stade II devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une meilleure infrastructure diagnostique et à l'adoption croissante des tests moléculaires et d'imagerie pour la détection des stades intermédiaires de la maladie. La détection du stade II permet une intervention rapide, empêchant souvent la progression vers des stades avancés. Les investissements dans les laboratoires hospitaliers et les centres de diagnostic privés renforcent les capacités de diagnostic du stade II. La prévalence croissante du cancer de la vessie dans des pays comme l'Inde et la Chine stimule la demande de diagnostics ciblés sur le stade II.

- Par type de cancer

En fonction du type de cancer, le marché est segmenté en cancer de la vessie à cellules transitionnelles, cancer de la vessie à cellules squameuses et autres types de cancer. Le segment du cancer de la vessie à cellules transitionnelles dominait le marché avec une part de 68,2 % en 2024, car il représente le type de cancer de la vessie le plus fréquent dans la région Asie-Pacifique. Des diagnostics adaptés au carcinome à cellules transitionnelles, notamment la cystoscopie et la cytologie urinaire, sont largement disponibles et intégrés aux protocoles cliniques standard. Des taux de prévalence élevés et des parcours de soins établis soutiennent l'adoption durable de ces méthodes diagnostiques. Ce segment bénéficie des améliorations technologiques continues et de la familiarité des cliniciens. Les campagnes de sensibilisation ciblant le carcinome à cellules transitionnelles renforcent encore sa domination.

Le cancer épidermoïde de la vessie devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des taux de détection et aux avancées technologiques en matière de diagnostic moléculaire. Bien que moins fréquent, le carcinome épidermoïde nécessite des tests spécialisés pour une détection précoce et une planification thérapeutique efficace. L'amélioration des infrastructures de laboratoire et les recherches émergentes sur les biomarqueurs stimulent la croissance de ce segment. Les pays où la prévalence de la schistosomiase est en hausse contribuent également à l'attention accrue portée au diagnostic du carcinome épidermoïde.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, instituts de recherche sur le cancer, laboratoires de diagnostic indépendants et laboratoires associés. Le segment hospitalier dominait le marché avec une part de 51,4 % en 2024, grâce à l'équipement des hôpitaux en outils de diagnostic avancés, à l'expertise de cliniciens et à des systèmes intégrés de soins aux patients. Les hôpitaux réalisent souvent des examens de cystoscopie, d'imagerie et de biopsie en interne, offrant ainsi des solutions diagnostiques complètes. L'augmentation des dépenses de santé et la préférence des patients pour les diagnostics hospitaliers contribuent à cette domination. Les hôpitaux servent également de centres de référence principaux, consolidant ainsi leur part de marché. L'adoption de systèmes d'information hospitaliers et de dossiers médicaux électroniques facilite une meilleure gestion des flux de travail et un meilleur suivi des patients.

Le segment des laboratoires de diagnostic indépendants devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un accès élargi à des services de diagnostic abordables et spécialisés. Ces laboratoires s'adressent aux populations semi-urbaines et rurales et proposent des analyses urinaires et moléculaires dans des délais plus courts. Leurs collaborations avec les hôpitaux et les programmes de dépistage gouvernementaux renforcent leur présence sur le marché. La sensibilisation croissante aux questions de santé et la préférence croissante des patients pour des lieux de dépistage pratiques stimulent la croissance du segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs dominait le marché avec une part de 59,6 % en 2024, soutenu par les achats groupés des hôpitaux, les initiatives gouvernementales et les grands centres de diagnostic. Les accords d'appels d'offres directs garantissent un approvisionnement fiable en kits et équipements de diagnostic à des prix négociés. Ce canal est privilégié pour les programmes de dépistage du cancer à grande échelle et les centres de diagnostic à haut volume. L'adoption institutionnelle garantit une demande constante, renforçant ainsi la position de ce segment sur le marché. Des politiques d'approvisionnement favorables et des contrats à long terme contribuent à sa domination.

Le segment de la vente au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la demande croissante de tests d'urine à domicile et de diagnostics au point de service. La sensibilisation croissante à l'auto-dépistage et aux soins préventifs encourage l'adoption par le commerce de détail. La praticité, la facilité d'accès et le développement des canaux de distribution en ligne favorisent la croissance du segment. Les marchés émergents, dont la classe moyenne est en pleine expansion, offrent des opportunités supplémentaires de développement des ventes au détail.

Analyse régionale du marché du diagnostic du cancer de la vessie en Asie-Pacifique

- Le Japon a dominé le marché du diagnostic du cancer de la vessie en Asie-Pacifique avec la plus grande part de revenus de 29,9 % en 2024, soutenu par une infrastructure de soins de santé sophistiquée, des dépenses de santé croissantes et la présence de sociétés de diagnostic clés axées sur les technologies de haute précision.

- Les patients et les prestataires de soins de santé au Japon accordent de plus en plus d'importance à la détection précoce, aux diagnostics précis et aux plans de traitement personnalisés, ce qui alimente la demande de cystoscopie, d'analyses urinaires, de biopsies et de tests d'imagerie.

- Cette adoption généralisée est également soutenue par les programmes de dépistage du cancer menés par le gouvernement, une forte sensibilisation des cliniciens et des innovations technologiques dans les plateformes de diagnostic, faisant du Japon le premier marché pour le diagnostic du cancer de la vessie dans la région.

Aperçu du marché japonais du diagnostic du cancer de la vessie

Le marché japonais du diagnostic du cancer de la vessie est le plus important d'Asie-Pacifique, avec une part de marché significative de 29,9 % en 2024, portée par des infrastructures de santé de pointe, des dépenses de santé élevées et une attention particulière portée à la détection précoce du cancer. L'adoption d'outils diagnostiques avancés tels que la cystoscopie, les analyses urinaires, la biopsie et l'imagerie est généralisée dans les hôpitaux et les centres de diagnostic spécialisés. Les programmes nationaux de dépistage et les initiatives gouvernementales encouragent les tests de routine, augmentant ainsi la participation des patients et les taux de détection précoce. L'intégration des diagnostics aux systèmes d'information hospitaliers et aux protocoles de traitement personnalisés améliore l'efficacité clinique et les résultats pour les patients. Les avancées technologiques, notamment l'imagerie haute définition et les analyses moléculaires, permettent un diagnostic précis et rapide. De plus, la sensibilisation des cliniciens et leur préférence pour les diagnostics de précision renforcent la domination du marché japonais.

Aperçu du marché indien du diagnostic du cancer de la vessie

Le marché indien du diagnostic du cancer de la vessie connaît la croissance la plus rapide de la région Asie-Pacifique, porté par l'urbanisation rapide, la sensibilisation croissante au cancer de la vessie et le développement des infrastructures de santé. L'augmentation de la population de la classe moyenne et l'accessibilité croissante des soins de santé stimulent la demande de dépistage précoce et de diagnostics précis. Les hôpitaux, les laboratoires de diagnostic indépendants et les centres d'imagerie adoptent de plus en plus la cystoscopie, les analyses urinaires, la biopsie et les examens d'imagerie pour répondre à la demande des patients. Les initiatives gouvernementales favorisant le dépistage du cancer et les programmes de santé numérique améliorent l'accès au diagnostic en zones urbaines et semi-urbaines. Des solutions de diagnostic abordables et la présence de prestataires de soins privés accélèrent la pénétration du marché. De plus, la sensibilisation accrue des patients et la prévalence croissante du cancer de la vessie favorisent un diagnostic et un traitement rapides.

Analyse du marché chinois du diagnostic du cancer de la vessie

Le marché chinois du diagnostic du cancer de la vessie connaît une forte croissance, portée par la prévalence croissante du cancer de la vessie, le développement des infrastructures de santé et l'intensification des initiatives gouvernementales en faveur du dépistage précoce du cancer. Les hôpitaux et les centres de diagnostic des zones urbaines adoptent rapidement des outils de pointe tels que la cystoscopie, les analyses d'urine, l'imagerie et les tests moléculaires. L'intégration des diagnostics aux dossiers médicaux électroniques et aux systèmes d'information hospitaliers améliore l'efficacité des flux de travail et la prise en charge des patients. Les campagnes de sensibilisation et les programmes d'éducation sanitaire encouragent le dépistage et le suivi précoces. Les avancées technologiques, notamment l'imagerie assistée par l'IA et les tests urinaires non invasifs, améliorent la précision du diagnostic. De plus, l'augmentation des investissements des entreprises de diagnostic privées et des instituts de recherche stimule encore davantage l'expansion du marché.

Analyse du marché australien du diagnostic du cancer de la vessie

Le marché australien du diagnostic du cancer de la vessie connaît une croissance constante grâce à l'excellence des soins de santé, au soutien croissant des pouvoirs publics aux programmes de dépistage et à la sensibilisation croissante des patients aux avantages du dépistage précoce. Les hôpitaux, les instituts de recherche sur le cancer et les laboratoires indépendants sont les principaux utilisateurs de la cystoscopie, des analyses d'urine, des biopsies et de l'imagerie diagnostique. Les initiatives gouvernementales favorisant le dépistage systématique, ainsi que les collaborations avec les prestataires de soins de santé privés, améliorent l'accessibilité et les taux d'adoption. Les technologies diagnostiques avancées, telles que les tests moléculaires et les systèmes d'imagerie, sont de plus en plus intégrées à la pratique clinique. L'incidence croissante du cancer de la vessie chez les personnes âgées stimule la demande de tests réguliers. De plus, des cadres de remboursement solides et des dépenses de santé élevées soutiennent la croissance du marché.

Part de marché du diagnostic du cancer de la vessie en Asie-Pacifique

L'industrie du diagnostic du cancer de la vessie en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Astellas Pharma Inc. (Japon)

- Sysmex Corporation (Japon)

- FUJIFILM Corporation (Japon)

- Abbott (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV, (Pays-Bas)

- Medtronic (Irlande)

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- QIAGEN (Allemagne)

- bioMérieux (France)

- Hologic, Inc. (États-Unis)

- BD (États-Unis)

- AbbVie Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

Quels sont les développements récents sur le marché du diagnostic du cancer de la vessie en Asie-Pacifique ?

- En juillet 2025, l'hôpital Safdarjung de New Delhi a annoncé d'importantes améliorations de ses services d'urologie, notamment l'installation d'équipements médicaux de pointe, comme le premier appareil de vidéo-urodynamique en Inde avec spectroscopie proche infrarouge. Ces améliorations visent à améliorer les capacités de diagnostic et de traitement des patients atteints d'un cancer de la vessie, en particulier pour les personnes défavorisées.

- En juin 2025, l'essai ANZUP 1301 a débuté en Australie. Il s'agit de la plus grande étude randomisée menée dans le domaine du cancer de la vessie au cours des dix dernières années. Cet essai, qui porte sur 501 patients répartis sur 17 sites, vise à évaluer l'efficacité d'un nouveau traitement combiné contre le cancer de la vessie non invasif sur le plan musculaire à haut risque, réduisant potentiellement le recours à l'ablation de la vessie ou aux traitements intensifs.

- En avril 2025, Craif, une start-up japonaise issue de l'Université de Nagoya, a lancé le test miSignal, un outil de diagnostic urinaire non invasif capable de détecter jusqu'à sept types de cancer, dont le cancer de la vessie. Ce test utilise des biomarqueurs microARN et vise à améliorer la détection précoce, réduisant potentiellement le recours à des procédures invasives comme la cystoscopie.

- En mars 2025, l'État du Telangana, en Inde, a lancé un programme pilote intégrant l'intelligence artificielle aux processus de dépistage du cancer, en mettant l'accent sur une détection précoce et une précision accrue. Cette initiative vise à améliorer les capacités diagnostiques et à surmonter des difficultés telles que la pénurie de radiologues. Elle prévoit notamment de déployer des outils d'IA dans les facultés de médecine de l'État et de créer des centres de dépistage au niveau des districts.

- En février 2025, un nouveau kit de diagnostic urinaire a été lancé en Australie. Il offre une méthode non invasive de détection précoce du cancer de la vessie. Ce kit vise à améliorer le diagnostic précoce, à réduire les cystoscopies inutiles et à améliorer la qualité de vie des patients grâce à la possibilité de réaliser des tests à domicile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.