Asia Pacific Contrast Injector Market

Taille du marché en milliards USD

TCAC :

%

USD

336.04 Million

USD

556.14 Million

2025

2033

USD

336.04 Million

USD

556.14 Million

2025

2033

| 2026 –2033 | |

| USD 336.04 Million | |

| USD 556.14 Million | |

| % | |

|

Segmentation du marché des injecteurs de produit de contraste en Asie-Pacifique, par produit (systèmes d'injection, consommables et accessoires), application (radiologie, radiologie interventionnelle et cardiologie interventionnelle), modalité (injecteurs à double tête, à tête unique et sans seringue), conception (sur pied, au plafond et autonome), utilisateur final (hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des injecteurs de contraste en Asie-Pacifique

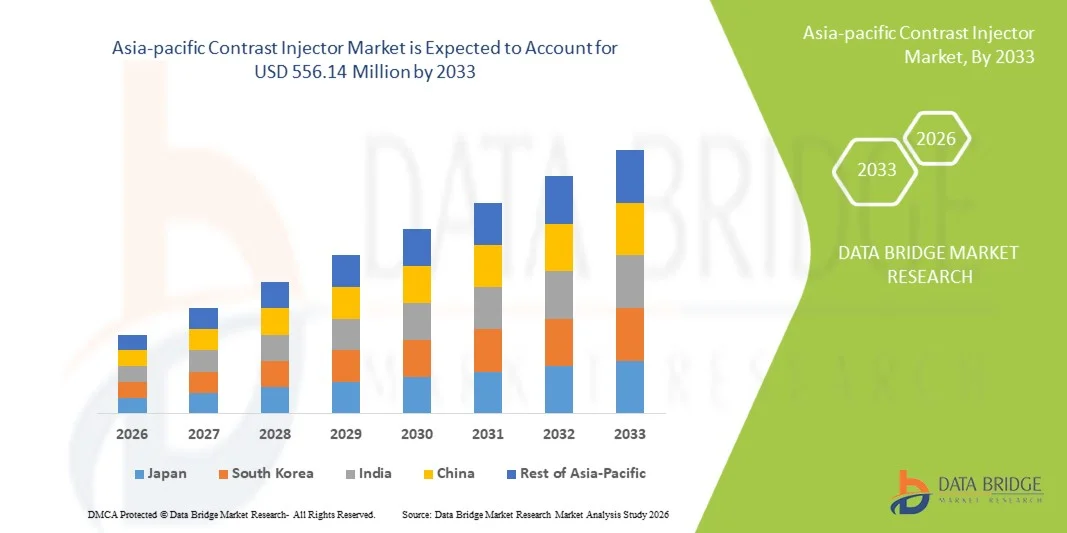

- Le marché des injecteurs de contraste en Asie-Pacifique était évalué à 336,04 millions de dollars en 2025 et devrait atteindre 556,14 millions de dollars d'ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion rapide des infrastructures de santé, la prévalence croissante des maladies chroniques et les progrès des technologies d'imagerie diagnostique dans des pays clés de la région Asie-Pacifique tels que la Chine, le Japon et l'Inde, ce qui conduit à une plus grande adoption des systèmes d'injection de produit de contraste dans les hôpitaux et les centres de diagnostic.

- De plus, la demande croissante de solutions d'injection de produit de contraste précises, efficaces et sûres pour les examens d'imagerie tels que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM), conjuguée à l'augmentation des investissements dans le secteur de la santé et aux initiatives gouvernementales en faveur des services de diagnostic avancés, fait des injecteurs de produit de contraste des éléments essentiels des flux de travail en radiologie moderne. Ces facteurs convergents accélèrent l'adoption des solutions d'injection de produit de contraste, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des injecteurs de contraste en Asie-Pacifique

- Les injecteurs de produit de contraste, qui assurent l'administration automatisée et précise de produits de contraste pour les examens d'imagerie tels que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM), sont des éléments de plus en plus essentiels des flux de travail diagnostiques modernes dans les hôpitaux et les centres de diagnostic, grâce à leur précision accrue, leur sécurité renforcée et leur intégration parfaite aux systèmes d'imagerie avancés.

- La demande croissante d'injecteurs de produit de contraste est principalement alimentée par l'expansion rapide des infrastructures de santé, la prévalence croissante des maladies chroniques et cardiovasculaires, et une préférence grandissante pour une administration de produit de contraste efficace, sûre et automatisée dans les procédures d'imagerie diagnostique.

- La Chine a dominé le marché des injecteurs de contraste en Asie-Pacifique en 2025, avec une part de marché de 35,2 %. Ce marché se caractérise par des dépenses de santé élevées, une population de patients importante et des investissements considérables dans des infrastructures d'imagerie de pointe, les hôpitaux de ces pays ayant largement adopté les systèmes d'injection de contraste.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des injecteurs de contraste en Asie-Pacifique au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, l'expansion des réseaux hospitaliers, la demande croissante en imagerie diagnostique et la sensibilisation accrue aux technologies d'imagerie avancées.

- Le segment des injecteurs à double tête a dominé le marché des injecteurs de contraste en Asie-Pacifique avec une part de marché de 45,9 % en 2025, grâce à sa capacité à administrer simultanément plusieurs types de produits de contraste, à améliorer l'efficacité des procédures et à sa large adoption dans les services d'imagerie avancée.

Portée du rapport et segmentation du marché des injecteurs de contraste en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des injecteurs de contraste en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des injecteurs de contraste en Asie-Pacifique

« Automatisation et flux de travail d’imagerie amélioré par l’IA »

- Une tendance importante et croissante sur le marché des injecteurs de produit de contraste en Asie-Pacifique est l'intégration accrue des technologies d'automatisation et d'IA dans les systèmes d'injection, améliorant ainsi la précision, l'efficacité du flux de travail et la sécurité lors des examens tomodensitométriques et IRM.

- Par exemple, le système MEDRAD Stellant intègre des protocoles d'injection automatisés avec suivi du bolus assisté par IA afin d'optimiser l'administration du produit de contraste pour chaque patient, réduisant ainsi les interventions manuelles.

- L'intégration de l'IA dans les injecteurs de produit de contraste permet des fonctionnalités telles que la prédiction des paramètres d'injection spécifiques au patient, la réduction du gaspillage de produit de contraste et l'envoi d'alertes intelligentes en cas d'anomalies d'injection. Par exemple, certains systèmes d'injection Bayer ajustent dynamiquement les débits en fonction de la physiologie du patient.

- L'intégration transparente des injecteurs de produit de contraste aux réseaux d'imagerie hospitaliers et aux systèmes PACS (systèmes d'archivage et de transmission d'images) facilite le contrôle centralisé, permettant aux opérateurs de gérer plusieurs appareils et procédures d'imagerie à partir d'une interface unique.

- Cette tendance vers des flux de travail d'imagerie plus intelligents, automatisés et connectés redéfinit en profondeur les attentes des utilisateurs en radiologie diagnostique. Par conséquent, des entreprises comme Bracco et Guerbet développent des injecteurs dotés d'intelligence artificielle, avec administration automatisée du produit de contraste et intégration aux logiciels d'imagerie.

- La demande d'injecteurs de produit de contraste dotés de fonctionnalités automatisées et assistées par l'IA connaît une croissance rapide dans les hôpitaux et les centres de diagnostic, les professionnels de santé privilégiant de plus en plus l'efficacité des flux de travail, la sécurité des patients et la précision des résultats d'imagerie.

- L'intégration avec la gestion des données dans le nuage est une autre tendance émergente, permettant aux hôpitaux d'analyser les schémas d'injection et d'optimiser l'utilisation des produits de contraste dans plusieurs services d'imagerie pour une meilleure gestion des coûts.

Dynamique du marché des injecteurs de contraste en Asie-Pacifique

Conducteur

« Augmentation de la demande due à l’expansion des infrastructures de soins de santé et des procédures d’imagerie »

- La croissance rapide des infrastructures de santé, l'augmentation du nombre de patients et la prévalence croissante des maladies chroniques et cardiovasculaires sont des facteurs importants expliquant la demande accrue d'injecteurs de produit de contraste.

- Par exemple, en mars 2025, Guerbet a lancé en Inde un nouveau système d'injection à double tête pour répondre à la demande croissante de procédures d'imagerie CT à haut débit dans les hôpitaux privés et publics.

- Avec le développement des capacités d'imagerie diagnostique des hôpitaux, les injecteurs de produit de contraste offrent une administration précise, automatisée et sûre de ce produit, améliorant ainsi la qualité de l'imagerie et le flux de patients.

- De plus, l'adoption croissante de modalités d'imagerie avancées telles que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM), ainsi que la volonté de disposer de flux de travail efficaces et automatisés, font des injecteurs de produit de contraste un élément essentiel des installations de diagnostic modernes.

- La capacité d'administrer deux types de produits de contraste, de programmer les protocoles d'injection et de surveiller à distance les procédures sont des facteurs clés qui favorisent l'adoption de cette technologie dans les hôpitaux et les centres de diagnostic. La tendance vers des salles d'imagerie entièrement automatisées et des injecteurs assistés par l'IA contribue également à la croissance du marché.

- Par exemple, en Chine, les hôpitaux modernisent leurs anciens injecteurs à une seule tête en les remplaçant par des systèmes à double tête dotés d'intelligence artificielle afin d'augmenter le débit d'imagerie et de réduire les temps d'attente des patients.

- Les initiatives gouvernementales et les financements accordés dans des pays comme l'Inde pour développer les réseaux hospitaliers et de diagnostic favorisent l'adoption des injecteurs de produit de contraste dans les villes émergentes et les régions semi-urbaines.

- La prise de conscience croissante des radiologues quant à l'optimisation des flux de travail et aux avantages des injecteurs automatisés en matière de sécurité des patients favorise le remplacement des systèmes d'injection manuels par des injecteurs modernes assistés par l'IA.

Retenue/Défi

« Coûts élevés et obstacles à la conformité réglementaire »

- Les préoccupations liées au coût initial élevé des systèmes d'injection de produit de contraste avancés constituent un obstacle majeur à leur adoption généralisée, notamment dans les hôpitaux et les cliniques aux budgets limités des pays en développement.

- Par exemple, les systèmes d'injection à double tête haut de gamme de sociétés telles que MEDRAD et Bayer peuvent coûter beaucoup plus cher que les systèmes à tête unique, ce qui limite leur adoption dans les petits établissements de santé.

- Les procédures de conformité réglementaire et d'approbation dans des pays comme l'Inde et la Chine peuvent retarder l'accès au marché, car les injecteurs de contraste doivent satisfaire à des normes strictes de sécurité, de performance et de qualité avant leur utilisation clinique.

- Bien que les coûts des systèmes d'injection d'entrée de gamme diminuent progressivement, les modèles haut de gamme dotés de fonctionnalités avancées telles que l'injection assistée par IA et la surveillance intégrée restent onéreux, ce qui pourrait freiner leur adoption.

- Pour une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des variantes de systèmes abordables, des procédures d'approbation réglementaire simplifiées et une sensibilisation accrue aux avantages en matière d'efficacité opérationnelle et de sécurité des patients.

- Par exemple, les retards dans l'obtention des autorisations locales pour les dispositifs médicaux en Inde ou au Japon peuvent ralentir les cycles d'approvisionnement des hôpitaux et impacter les ventes des fabricants mondiaux d'injecteurs.

- Le manque de sensibilisation ou de formation du personnel hospitalier concernant l'utilisation appropriée des injecteurs avancés peut entraîner une sous-utilisation de leurs fonctionnalités, réduisant ainsi la valeur perçue et le retour sur investissement de ces systèmes.

- La variabilité de la qualité des produits de contraste et les problèmes de compatibilité avec certains systèmes d'injection dans certains pays peuvent également poser des difficultés opérationnelles, limitant ainsi l'adoption sans heurts sur les marchés émergents.

Portée du marché des injecteurs de contraste en Asie-Pacifique

Le marché est segmenté en fonction du produit, de l'application, de la modalité, de la conception, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché des injecteurs de produit de contraste en Asie-Pacifique est segmenté, selon le type de produit, en systèmes d'injection, consommables et accessoires. Le segment des systèmes d'injection a dominé le marché en 2025, générant la plus grande part de revenus grâce à son rôle essentiel dans l'administration précise et automatisée de produits de contraste lors d'examens d'imagerie tels que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM). Les hôpitaux et les centres de diagnostic privilégient les systèmes d'injection pour leur fiabilité, leurs capacités d'automatisation et leur aptitude à gérer efficacement un grand nombre de patients. Ce segment bénéficie des avancées technologiques, notamment les injecteurs à double tête et le contrôle de débit assisté par intelligence artificielle, qui améliorent la sécurité et la précision des images. Les systèmes d'injection réduisent également les erreurs manuelles et les goulots d'étranglement, ce qui les rend indispensables dans les centres de diagnostic modernes. La demande est particulièrement forte dans des pays comme la Chine, le Japon et l'Inde, où les infrastructures de santé sont en plein essor. Par ailleurs, les entreprises de dispositifs médicaux établies continuent d'innover dans ce segment, consolidant ainsi sa position dominante.

Le segment des consommables devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'utilisation croissante de produits de contraste , de seringues, de tubulures et autres composants à usage unique. Indispensables à toute procédure d'injection, les consommables génèrent des revenus récurrents pour les fabricants. L'augmentation des examens d'imagerie en radiologie, radiologie interventionnelle et cardiologie alimente une demande continue de consommables. Les hôpitaux et les centres de diagnostic privilégient les consommables de haute qualité afin de garantir la sécurité des patients et de minimiser les risques de contamination. Par ailleurs, la sensibilisation accrue à la prévention des infections et au respect des réglementations encourage l'adoption de consommables certifiés. Les marchés émergents en Inde et en Asie du Sud-Est contribuent particulièrement à la croissance rapide de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en radiologie, radiologie interventionnelle et cardiologie interventionnelle. Le segment de la radiologie dominait le marché Asie-Pacifique en 2025, grâce au volume important d'examens tomodensitométriques (TDM) et d'imagerie par résonance magnétique (IRM) réalisés dans les hôpitaux et les centres de diagnostic. Les services de radiologie utilisent fréquemment des injecteurs de produit de contraste pour administrer des doses précises et ainsi optimiser la qualité des images. Les systèmes d'injection automatisés garantissent la constance des doses lors des examens répétés et améliorent la prise en charge des patients. La prévalence croissante des maladies chroniques nécessitant des examens d'imagerie réguliers renforce encore la position dominante de ce segment. Les services de radiologie bénéficient également des systèmes d'injection à double tête qui permettent l'administration simultanée de plusieurs produits de contraste. Les principaux hôpitaux en Chine, au Japon et en Inde remplacent de plus en plus les méthodes d'injection manuelles par des systèmes automatisés, ce qui consolide la part de marché de ce segment.

Le segment de la radiologie interventionnelle devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation du nombre de procédures mini-invasives et d'interventions guidées par l'image. Les injecteurs automatisés améliorent la précision lors des angiographies, des biopsies et des procédures thérapeutiques, réduisant ainsi les complications. La sensibilisation croissante des cliniciens à l'efficacité des procédures et à la sécurité des patients favorise leur adoption. Les hôpitaux et centres de diagnostic émergents en Inde et en Asie du Sud-Est développent leurs services de radiologie interventionnelle, stimulant la croissance du marché. Les innovations technologiques, notamment les injecteurs assistés par intelligence artificielle pour les procédures interventionnelles, améliorent encore l'efficacité opérationnelle. La tendance croissante des interventions ambulatoires contribue également à une adoption plus rapide dans ce segment d'application.

- Par modalité

Selon la modalité d'injection, le marché se segmente en injecteurs à double tête, à tête unique et sans seringue. Le segment des injecteurs à double tête dominait le marché Asie-Pacifique en 2025 avec une part de 45,9 %, grâce à sa capacité à administrer simultanément plusieurs types de produits de contraste. Les injecteurs à double tête améliorent l'efficacité des procédures et réduisent les temps d'arrêt entre les examens. Les hôpitaux et les centres de diagnostic privilégient cette modalité pour les flux de travail d'imagerie à haut débit et les procédures interventionnelles complexes. L'automatisation du système réduit les risques d'erreur humaine et améliore la sécurité des patients. Son adoption rapide en Inde, en Chine et au Japon est favorisée par les innovations technologiques des principaux fabricants d'injecteurs. La configuration à double tête permet également l'intégration avec les protocoles d'imagerie assistée par l'IA, ce qui renforce son utilité et sa position dominante sur le marché.

Le segment des injecteurs sans seringue devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa conception compacte, sa facilité d'utilisation et sa simplicité d'utilisation. Les systèmes sans seringue minimisent les étapes de préparation manuelle et accélèrent le flux de travail, ce qui les rend idéaux pour les petits centres de diagnostic et les établissements de soins ambulatoires. La sensibilisation croissante à la réduction du gaspillage de produits de contraste et à l'amélioration de la prévention des infections favorise leur adoption. Les hôpitaux en Inde et en Asie du Sud-Est déploient de plus en plus d'injecteurs sans seringue afin d'optimiser leurs ressources. Les fabricants investissent dans des modèles compacts et automatisés pour répondre aux besoins des marchés émergents. Ce segment bénéficie d'approbations réglementaires favorables en matière de sécurité et de réduction des besoins de maintenance.

- Par conception

Selon leur conception, le marché se divise en trois segments : sur pied, au plafond et autonomes. Le segment des systèmes sur pied a dominé le marché Asie-Pacifique en 2025 grâce à leur stabilité, leur flexibilité et leur compatibilité avec la plupart des salles d’imagerie. Ces systèmes permettent un positionnement aisé à proximité des scanners et des IRM et sont parfaitement adaptés aux hôpitaux réalisant un grand nombre d’examens d’imagerie. Leur conception robuste prend en charge les injecteurs à double tête et les protocoles automatisés, garantissant ainsi leur fiabilité. En Chine, au Japon et en Inde, les hôpitaux et les centres de diagnostic privilégient les systèmes sur pied pour leur durabilité et leur facilité d’entretien. Ce segment bénéficie également de leur installation généralisée dans les nouveaux bâtiments et du remplacement des anciens systèmes d’injection. Les fabricants continuent d’innover en matière de conception de systèmes sur pied afin d’améliorer l’ergonomie et l’efficacité des flux de travail.

Le segment des injecteurs fixés au plafond devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par leur adoption croissante dans les hôpitaux aux espaces restreints et les services d'imagerie modernes. Ces injecteurs libèrent de l'espace au sol et améliorent la mobilité pendant les interventions. Les hôpitaux pratiquant des interventions complexes bénéficient de la flexibilité des systèmes fixés au plafond. Les hôpitaux émergents en Inde et en Asie du Sud-Est adoptent ces systèmes pour optimiser l'utilisation de l'espace. Les améliorations technologiques, notamment les injecteurs à double tête et ceux assistés par intelligence artificielle, stimulent leur adoption. Ce segment gagne du terrain dans les centres de diagnostic haut de gamme axés sur l'efficacité des flux de travail et la sécurité des patients.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres. Le segment hospitalier a dominé le marché des injecteurs de contraste en Asie-Pacifique en 2025, grâce au volume élevé d'examens d'imagerie réalisés et à l'adoption croissante de systèmes d'imagerie avancés. Les hôpitaux ont besoin de systèmes d'injection automatisés et fiables pour la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et les interventions. Les injecteurs à double tête et dotés d'intelligence artificielle sont particulièrement prisés pour les opérations à haut débit. Les hôpitaux en Chine, au Japon et en Inde représentent la part la plus importante du marché, du fait de leurs populations de patients importantes et du développement de leurs infrastructures de santé. Ce segment bénéficie également des investissements continus dans la modernisation des hôpitaux et l'intégration des réseaux d'imagerie. Les hôpitaux continuent de privilégier la sécurité des patients, l'efficacité des flux de travail et la conformité réglementaire, ce qui renforce la position dominante de ce segment.

Le segment des centres d'imagerie diagnostique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le nombre croissant de centres d'imagerie indépendants en zones urbaines et périurbaines. Les systèmes d'injection automatisés et compacts permettent à ces centres de réaliser efficacement des examens d'imagerie de haute qualité. La sensibilisation accrue des patients et la demande croissante de services de diagnostic ambulatoires contribuent à cette adoption. Les centres émergents en Inde et en Asie du Sud-Est remplacent les méthodes d'injection manuelles par des solutions automatisées. L'intégration aux réseaux hospitaliers et aux systèmes PACS améliore encore l'efficacité opérationnelle. La croissance de ce segment est également soutenue par les initiatives gouvernementales et les partenariats avec les chaînes de diagnostic privées.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs et distributeurs tiers. Le segment des appels d'offres directs a dominé le marché Asie-Pacifique en 2025, les hôpitaux et les grands centres de diagnostic privilégiant l'achat d'injecteurs de produit de contraste directement auprès des fabricants. L'achat direct garantit l'accès au service après-vente, à la garantie et à la formation des opérateurs. Des fabricants leaders tels que Bayer, Bracco et Guerbet fournissent un support technique et des mises à jour logicielles directement à leurs clients. Les grands hôpitaux en Inde, en Chine et au Japon privilégient les appels d'offres directs pour les systèmes d'injection à double tête et dotés d'intelligence artificielle. L'achat direct permet également une personnalisation en fonction des besoins du flux de travail et une intégration à l'infrastructure d'imagerie existante. Ce segment reste dominant grâce à des relations solides entre les fabricants et les hôpitaux et à des accords de service à long terme.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la présence croissante de petits hôpitaux, de centres d'imagerie et l'adoption de ces technologies sur les marchés émergents. Les distributeurs facilitent l'accès aux systèmes d'injection et aux consommables dans les régions où la présence directe des fabricants est limitée. Ils assurent également l'installation, la formation et la maintenance des hôpitaux locaux. En Inde et en Asie du Sud-Est, les distributeurs tiers étendent leur réseau aux zones semi-urbaines et aux villes de taille moyenne. Ce segment bénéficie d'options de financement flexibles et d'un service après-vente localisé. Le développement des partenariats entre distributeurs et fabricants accélère l'adoption des injecteurs automatisés dans les régions mal desservies.

Analyse régionale du marché des injecteurs de contraste en Asie-Pacifique

- La Chine a dominé le marché des injecteurs de contraste en Asie-Pacifique en 2025, avec une part de marché de 35,2 %. Ce marché se caractérise par des dépenses de santé élevées, une population de patients importante et des investissements considérables dans des infrastructures d'imagerie de pointe, les hôpitaux de ces pays ayant largement adopté les systèmes d'injection de contraste.

- Les hôpitaux et les centres de diagnostic de la région apprécient particulièrement la précision, la sécurité et l'automatisation des injecteurs de produit de contraste modernes, notamment les systèmes à double tête et ceux assistés par intelligence artificielle, qui améliorent l'efficacité des procédures et le débit des patients.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales fortes, des investissements croissants dans les soins de santé et une sensibilisation accrue des cliniciens à l'optimisation des flux de travail et à la sécurité des patients, faisant des injecteurs de produit de contraste des outils essentiels pour une imagerie de haute qualité dans les hôpitaux et les centres de diagnostic.

Analyse du marché chinois des injecteurs de contraste

Le marché chinois des injecteurs de produit de contraste a généré 35,2 % des revenus en Asie-Pacifique en 2025, porté par le développement rapide des infrastructures de santé, la prévalence croissante des maladies chroniques et cardiovasculaires, et l'adoption généralisée de techniques d'imagerie avancées telles que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM). Les hôpitaux et les centres de diagnostic privilégient de plus en plus l'automatisation et les systèmes d'injection à double tête afin d'améliorer l'efficacité des flux de travail et la sécurité des patients. L'intérêt croissant pour l'imagerie diagnostique de haute qualité, soutenu par les initiatives gouvernementales et les investissements dans le secteur de la santé, contribue significativement à la croissance du marché. Par ailleurs, l'importante population chinoise et la demande croissante de procédures mini-invasives favorisent l'adoption durable des injecteurs de produit de contraste modernes.

Analyse du marché japonais des injecteurs de contraste

Le marché japonais des injecteurs de produit de contraste connaît une croissance soutenue, portée par l'infrastructure de santé avancée du pays, la forte sensibilisation des patients et la demande croissante de solutions d'imagerie précises. Les hôpitaux privilégient l'utilisation d'injecteurs à double tête et assistés par intelligence artificielle afin d'améliorer l'efficacité des procédures et de réduire les erreurs manuelles. Le vieillissement de la population accroît la demande en examens d'imagerie diagnostique, tandis que les hôpitaux modernisent leurs systèmes d'injection automatisés pour renforcer la sécurité des patients. L'intégration avec les systèmes PACS et les réseaux d'imagerie hospitaliers favorise également l'adoption de ces systèmes. Par ailleurs, l'accent mis par le Japon sur l'innovation technologique et la qualité des soins encourage l'utilisation de systèmes d'injection de produit de contraste avancés en radiologie et en radiologie interventionnelle.

Analyse du marché indien des injecteurs de contraste

Le marché indien des injecteurs de produit de contraste a enregistré la croissance la plus rapide de la région Asie-Pacifique en 2025, porté par une urbanisation rapide, l'expansion des réseaux hospitaliers et la demande croissante en imagerie diagnostique et en procédures interventionnelles. L'important nombre de patients en Inde, en constante augmentation, conjugué à la hausse des investissements dans le secteur de la santé, accélère l'adoption des systèmes d'injection automatisés à double tête, dotés d'intelligence artificielle. Dans les villes de taille moyenne et les petites villes, les centres de diagnostic et les hôpitaux émergents remplacent les méthodes d'injection manuelles par des systèmes d'injection modernes. Les initiatives gouvernementales visant à promouvoir des infrastructures de santé avancées et des hôpitaux intelligents soutiennent également la croissance du marché. La disponibilité de solutions d'injection économiques et la forte présence de fabricants nationaux et internationaux sont des facteurs clés qui favorisent l'adoption de ces systèmes en Inde.

Analyse du marché australien des injecteurs de contraste

Le marché australien des injecteurs de produit de contraste connaît une croissance soutenue grâce à une infrastructure de santé performante, une forte sensibilisation des patients et une demande croissante de solutions d'imagerie avancées. Les hôpitaux investissent de plus en plus dans des systèmes d'injection à double tête et assistés par intelligence artificielle afin d'optimiser l'efficacité des examens tomodensitométriques, d'IRM et des procédures interventionnelles. L'accent mis par le pays sur la qualité des soins et la sécurité des patients favorise la modernisation des services d'imagerie grâce à l'automatisation des injecteurs. L'intégration aux réseaux hospitaliers et aux plateformes PACS simplifie la gestion centralisée des flux de travail. Par ailleurs, la prévalence des maladies chroniques et le besoin d'une imagerie diagnostique précise contribuent également à la croissance du marché en Australie.

Part de marché des injecteurs de contraste en Asie-Pacifique

Le secteur des injecteurs de produit de contraste en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Bracco SpA (Italie)

- Bayer AG (Allemagne)

- Groupe Guerbet (France)

- Medtron AG (Allemagne)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Nemoto Kyorindo Co., Ltd. (Japon)

- AngioDynamics, Inc. (États-Unis)

- Imaxeon Pty Ltd. (Australie)

- APOLLO RT Co., Ltd. (Japon)

- Cook (États-Unis)

- RI.MOS. Srl (Italie)

- CS Diagnostics GmbH (Allemagne)

- Sino Medical-Device Technology Co., Ltd. (Chine)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- Shenzhen Seacrown Electromechanical Co., Ltd. (Chine)

- HONG KONG MEDI CO LIMITÉE (Hong Kong)

- B. Braun SE (Allemagne)

Quels sont les développements récents sur le marché des injecteurs de contraste en Asie-Pacifique ?

- En avril 2025, Bayer et Siemens Healthineers ont officiellement lancé MEDRAD® Centargo, une solution avancée d'injection de produit de contraste automatisée conçue pour rationaliser les flux de travail d'imagerie et réduire les étapes manuelles pour les technologues en radiologie, lors de l'événement « Expanding the Future of Care » organisé au Vietnam, renforçant ainsi l'accès aux systèmes d'injection de haute précision dans les hôpitaux de la région Asie-Pacifique.

- En décembre 2024, le système d'injection MEDRAD® Centargo CT de Bayer a reçu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine, étendant ainsi ses homologations réglementaires mondiales et annonçant une disponibilité plus large et imminente, notamment sur des marchés clés comme l'Asie-Pacifique. Ce système favorise une utilisation clinique avancée grâce à ses capacités d'injection multi-patients optimisées.

- En août 2024, Bayer a lancé le système d'injection MEDRAD Stellant FLEX CT, un injecteur de produit de contraste de nouvelle génération doté de seringues plus petites, d'une automatisation et de flux de travail de documentation améliorés, témoignant des efforts des fabricants pour introduire des modèles d'injecteurs efficaces adaptés à la région Asie-Pacifique.

- En avril 2024, le groupe Bracco a annoncé la création d'une entité totalement autonome, Bracco Japan, afin de renforcer sa présence directe sur le marché japonais de l'imagerie diagnostique, d'améliorer le support et la fourniture de technologies et de services d'injection de produits de localisation dans toute la région Asie-Pacifique.

- En novembre 2023, Bayer a inauguré à Pékin un centre de distribution de radiologie ultramoderne de plusieurs millions de dollars, avec pour objectif stratégique de lancer la production locale d'injecteurs de produit de contraste en Chine. Cette initiative souligne l'investissement régional à long terme et la croissance anticipée des systèmes d'injection fabriqués localement sur le marché des soins de santé Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.