Asia Pacific Contrast Media Injectors Market

Taille du marché en milliards USD

TCAC :

%

USD

346.00 Million

USD

603.44 Million

2024

2032

USD

346.00 Million

USD

603.44 Million

2024

2032

| 2025 –2032 | |

| USD 346.00 Million | |

| USD 603.44 Million | |

| % | |

|

Asia-Pacific Contrast Media Injectors Market Segmentation, Par produit (Systèmes d'injection et consommables), Type (Injecteurs à tête unique, injecteurs à tête double et injecteurs sans seringue), Application (Radiologie, cardiologie interventionnelle et radiologie interventionnelle), Utilisation finale (Hôpitals, Centres de diagnostic et Centres de chirurgie ambulatoire)- Tendances et prévisions de l'industrie à 2032

Taille du marché

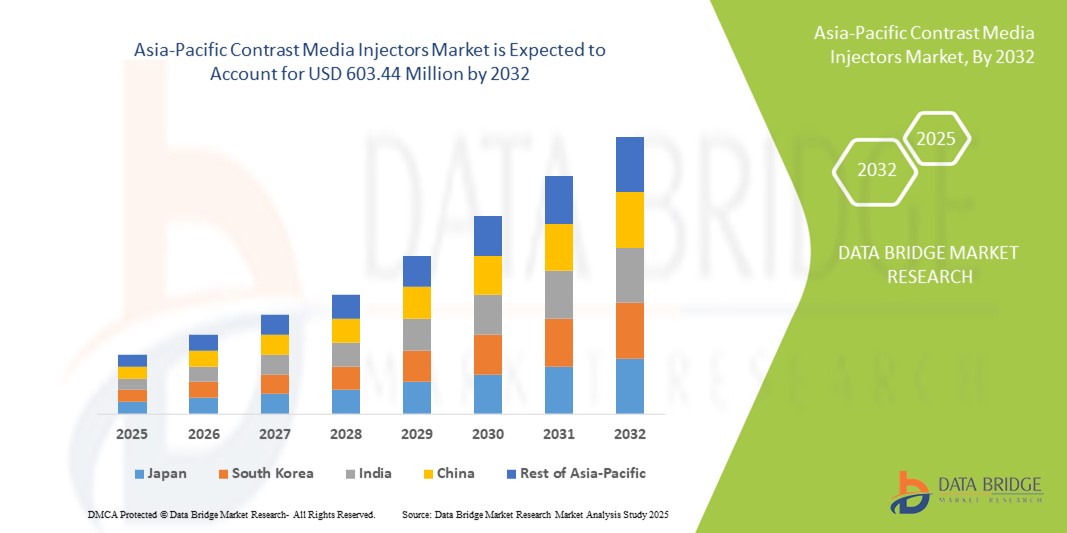

- La taille du marché des injecteurs de médias de contraste Asie-Pacifique a été évaluée à346,00 millions de dollars en 2024et devrait atteindre603,44 millions de dollars en 2032, à unTCAC de 7,2 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des maladies chroniques, l'augmentation des investissements dans les soins de santé et les progrès technologiques dans l'imagerie diagnostique, conduisant à une plus grande adoption d'injecteurs de médias contrastés dans les hôpitaux et les centres d'imagerie

- De plus, la demande croissante de procédures d'imagerie précises, sûres et efficaces établit des injecteurs de médias contrastés comme outils essentiels dans les processus modernes de radiologie et de diagnostic. Ces facteurs convergents accélèrent l'adoption de solutions d'injecteur de médias contrastés, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des injecteurs de médias contrastés Asie-Pacifique

- Les injecteurs de médias contrastés, qui fournissent des agents de contraste précis pendant les procédures d'imagerie, sont des composantes de plus en plus vitales des flux de travail modernes de l'imagerie diagnostique dans les hôpitaux et les centres d'imagerie en raison de leur précision accrue, de leur sécurité et de leur intégration transparente avec les systèmes d'imagerie avancés.

- La demande croissante d'injecteurs de milieux contrastés est principalement alimentée par la prévalence croissante des maladies chroniques, l'adoption croissante de modalités d'imagerie avancées et la nécessité de systèmes d'injection efficaces, fiables et automatisés dans les procédures de diagnostic

- La Chine a dominé le marché des injecteurs de médias de contraste Asie-Pacifique avec la plus grande part de revenus de 42,5 % en 2024, tirée par une infrastructure de soins de santé en expansion rapide, un nombre croissant de centres d'imagerie diagnostique et des initiatives gouvernementales fortes pour améliorer les services médicaux

- Le Japon devrait être le pays qui connaît la croissance la plus rapide du marché des injecteurs de médias de contraste en Asie et dans le Pacifique au cours de la période de prévision en raison de l'adoption rapide de systèmes d'injection technologiquement avancés et de la forte demande dans les hôpitaux privés et spécialisés.

- Le segment des systèmes d'injection a dominé le marché des injecteurs de médias de contraste Asie-Pacifique avec une part de marché de 47 % en 2024, en raison de leur grande précision, de leurs caractéristiques de sécurité et de leur compatibilité avec de multiples modalités d'imagerie telles que CT et IRM.

Portée du rapport et segmentation du marché des injecteurs de médias contrastés en Asie-Pacifique

| Attributs | Injecteurs de médias contrastés en Asie et dans le Pacifique |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Asie-Pacifique Contraste Injecteurs de médias Tendances du marché

Intégration avec les systèmes d'imagerie automatisés et compatibles avec l'IA

- L'intégration des injecteurs avec des systèmes d'imagerie automatisés et des protocoles d'imagerie assistée par l'IA, en améliorant la précision, l'efficacité des flux de travail et la sécurité des patients, constitue une tendance importante et accélérée sur le marché des injecteurs de médias contrastés en Asie-Pacifique.

- Par exemple, l'injecteur MEDRAD Stellant FLEX s'intègre parfaitement avec CT etIRMsystèmes pour automatiser la distribution des contrastes tout en minimisant l'intervention manuelle dans les hôpitaux et les centres de diagnostic

- Les injecteurs utilisant l'IA peuvent optimiser les taux d'injection en fonction des paramètres propres au patient, fournir des alertes prédictives pour les erreurs potentielles et assurer des résultats d'imagerie plus cohérents. Par exemple, certains modèles d'injecteurs Bracco utilisent l'IA pour ajuster les protocoles d'injection en fonction de la rétroaction d'imagerie en temps réel

- L'intégration aux systèmes d'information hospitalière permet un contrôle et une surveillance centralisés de multiples dispositifs d'imagerie, la rationalisation des opérations dans les centres de diagnostic et l'amélioration de l'efficacité du calendrier

- Cette tendance vers des systèmes d'injecteurs automatisés, intelligents et interconnectés modifie les attentes des utilisateurs en matière de précision de l'imagerie, des entreprises comme Bayer et Guerbet développant des injecteurs compatibles avec l'IA pour un fonctionnement sans faille selon plusieurs modalités

- La demande d'injecteurs de médias contrastés à intégration automatisée et assistée par l'IA augmente rapidement dans les hôpitaux et les centres de diagnostic, car les services d'imagerie recherchent l'efficacité, la sécurité et la réduction des erreurs humaines.

Dynamique du marché

Chauffeur

Demande croissante en raison de l'augmentation de l'imagerie diagnostique et des maladies chroniques

- La prévalence croissante des maladies chroniques, associée à l'augmentation du nombre de patients et à l'augmentation des procédures d'imagerie diagnostique, est l'un des principaux moteurs de la demande d'injecteurs de médias contrastés en Asie-Pacifique.

- Par exemple, en 2024, Siemens Healthineers a lancé des initiatives visant à étendre les systèmes d'injection dans les centres d'imagerie à grand volume de la Chine, en mettant l'accent sur les hôpitaux qui gèrent des cas de croissance cardiovasculaire et oncologique.

- Comme les fournisseurs de soins de santé visent à améliorer l'exactitude de l'imagerie et l'efficacité opérationnelle, les injecteurs fournissent des contrastes précis et automatisés, réduisent les erreurs de procédure et améliorent les résultats des patients.

- De plus, l'expansion de l'infrastructure des soins de santé, l'augmentation des investissements dans l'imagerie diagnostique et l'augmentation du nombre d'hôpitaux privés et spécialisés rendent les injecteurs de médias contrastés essentiels dans les flux de travail modernes de l'imagerie.

- L'efficacité des systèmes automatisés d'injection, la compatibilité avec plusieurs modalités d'imagerie et la facilité de fonctionnement du personnel de radiologie sont des facteurs clés qui propulsent l'adoption dans les hôpitaux et les centres de diagnostic

- L'accent de plus en plus mis sur la sécurité des patients, les protocoles d'imagerie normalisés et la diminution de la variabilité procédurale stimule l'adoption d'injecteurs de médias contrastés en Asie-Pacifique

Restriction/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût relativement élevé des injecteurs de milieux de contraste évolués et des consommables associés, par rapport aux méthodes d'injection manuelle, constitue un obstacle important à l'adoption plus large dans les hôpitaux sensibles aux coûts

- Par exemple, les petits centres d'imagerie en Inde et en Asie du Sud-Est pourraient hésiter à investir dans des systèmes d'injection de qualité en raison de contraintes budgétaires malgré leurs avantages opérationnels.

- Le respect des réglementations régionales et nationales strictes en matière d'instruments médicaux, y compris l'approbation des normes de sécurité et de qualité, ajoute à la complexité et au retard de l'entrée sur le marché des nouveaux modèles d'injecteurs

- S'attaquer à ces défis par l'optimisation des coûts, des modèles de tarification flexibles et un soutien réglementaire est crucial pour accroître la pénétration du marché et gagner la confiance des fournisseurs de soins de santé

- Bien que certains fabricants offrent des modèles d'injecteurs d'entrée de gamme ou remis à neuf à moindre coût, les injecteurs premium avec automatisation avancée etAIl'intégration reste coûteuse, limitant l'adoption sur les marchés émergents

- Surmonter les défis en matière de coûts et de conformité grâce à un financement novateur, à des directives réglementaires et à des offres de produits abordables sera vital pour une croissance soutenue du marché des injecteurs de médias de contraste Asie-Pacifique

Injecteurs de médias contrastés en Asie-Pacifique Portée du marché

Le marché est segmenté en fonction du produit, du type, de l'application et de l'utilisation finale.

- Par produit

Sur la base du produit, le marché des injecteurs de médias de contraste Asie-Pacifique est segmenté en systèmes d'injection et en consommables. Injector Systems a dominé le marché avec la plus grande part de revenus de 47 % en 2024, en raison de leur rôle essentiel dans la fourniture d'injections de contraste précises et automatisées pour le CT, l'IRM et d'autres procédures d'imagerie. Les hôpitaux et les centres de diagnostic priorisent les systèmes injecteurs en raison de leur précision, fiabilité et compatibilité avec de multiples modalités d'imagerie. Le segment bénéficie de fonctionnalités avancées telles que les protocoles d'injection programmables, les alertes de sécurité et l'intégration au logiciel d'imagerie. Les radiologistes valorisent les systèmes d'injection pour réduire les erreurs manuelles et améliorer l'efficacité du travail. Les innovations technologiques en cours, y compris les systèmes d'injection assistée par l'IA et les systèmes à double tête, renforcent encore l'adoption des systèmes d'injection. La dominance du segment est renforcée par la volonté des fournisseurs de soins de santé d'investir dans des équipements durables de haute qualité pour améliorer les résultats des patients.

On prévoit que les consommables connaîtront le taux de croissance le plus rapide entre 2025 et 2032, alimenté par le nombre croissant de procédures d'imagerie et la demande récurrente de seringues, de tubulures et de cartouches de médias de contraste. Les consommables sont essentiels au maintien de l'hygiène et à la prévention de la contamination croisée pendant les injections. Les hôpitaux et les centres de diagnostic réorganisent fréquemment les consommables, créant ainsi un flux de revenus stable et croissant pour les fabricants. L'augmentation des volumes de patients dans les pays émergents de l'Asie-Pacifique entraîne des taux de consommation élevés. Le segment bénéficie également d'innovations dans les consommables préremplis et prêts à l'emploi qui améliorent l'efficacité procédurale. La sensibilisation croissante au contrôle des infections et à la sécurité des patients accélère encore l'adoption de consommables de haute qualité dans les établissements de soins.

- Par type

Sur la base du type, le marché est segmenté en injecteurs à tête unique, en injecteurs à tête double et en injecteurs sans seringue. Les injecteurs à tête unique ont dominé le marché Asie-Pacifique en 2024, en raison de leur simplicité, de leur fiabilité et de leur coût inférieur par rapport aux systèmes à tête multiple. Les injecteurs à tête unique sont largement utilisés pour les procédures standard de CT et d'IRM, en particulier dans les hôpitaux à volume d'imagerie modéré. Leur facilité d'exploitation permet au personnel de radiologie d'administrer efficacement les médias contrastés tout en maintenant des résultats uniformes. Le segment bénéficie d'une grande compatibilité avec un large éventail de protocoles d'imagerie. Les injecteurs à tête unique sont particulièrement préférés dans les centres de diagnostic et les petits hôpitaux en raison de leurs faibles besoins d'entretien. Les fabricants continuent d'optimiser ces injecteurs avec des capteurs de sécurité et des commandes programmables, renforçant ainsi leur position dominante sur le marché.

On s'attend à ce que les injecteurs bidirectionnels connaissent le taux de croissance le plus rapide de 2025 à 2032, en raison de l'augmentation de la demande de protocoles multicontrastes et de l'administration simultanée de différents agents. Les injecteurs bidirectionnels améliorent l'efficacité du flux de travail dans les hôpitaux à forte quantité et les services de radiologie interventionnelle. Ils permettent un mélange de contraste précis, soutiennent des procédures d'imagerie complexes et réduisent le besoin d'injections répétées. Le segment gagne en traction dans les centres médicaux avancés qui privilégient l'efficacité du temps et le confort du patient. Les améliorations technologiques continues, y compris la régulation des flux assistés par l'IA et la surveillance à distance, favorisent l'adoption. Les investissements croissants dans les procédures d'intervention et la nécessité d'une imagerie plus rapide dans les situations d'urgence favorisent davantage la croissance des injecteurs à double tête.

- Par demande

Sur la base de l'application, le marché est segmenté en radiologie, cardiologie interventionnelle et radiologie interventionnelle. La radiologie a dominé le marché en 2024, représentant la plus grande part des revenus en raison du volume élevé de procédures d'imagerie de routine comme les scanners et les IRM. Pour obtenir des résultats précis et reproductibles, les services de radiologie s'appuient fortement sur des injecteurs de médias contrastés. Le segment bénéficie de mises à niveau technologiques continues, y compris des protocoles d'injection assistée par l'IA qui améliorent la qualité de l'image. Les hôpitaux et les centres de diagnostic privilégient les injecteurs qui assurent la sécurité des patients, réduisent le gaspillage des contrastes et rationalisent les flux de travail. Les applications de radiologie stimulent la demande dans les établissements de santé privés et publics. L'expansion continue de l'infrastructure d'imagerie dans les pays émergents renforce encore cette domination du segment.

La radiologie interventionnelle devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par l'adoption croissante de procédures peu invasives et d'interventions complexes guidées par l'imagerie. La radiologie interventionnelle exige une distribution de contrastes très précise et contrôlée pour assurer le succès des procédures et la sécurité des patients. Le segment bénéficie de systèmes d'injection à double tête et programmables qui prennent en charge plusieurs agents de contraste. L'incidence croissante des maladies cardiovasculaires, des interventions en oncologie et des interventions vasculaires contribue à la demande croissante. Les hôpitaux et les centres spécialisés investissent de plus en plus dans des systèmes d'injection perfectionnés pour répondre aux exigences procédurales. Des programmes de formation continue et de sensibilisation à l'intention du personnel d'intervention appuient également l'adoption rapide des injecteurs dans ce segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en hôpitaux, centres de diagnostic et centres de chirurgie ambulatoire. Les hôpitaux ont dominé le marché en 2024, avec la plus grande part des revenus, en raison des volumes élevés de patients, de multiples services d'imagerie et du besoin de capacités diagnostiques avancées. Les hôpitaux préfèrent les systèmes d'injection automatisés et à double tête pour l'efficacité, la précision et la gestion des flux de travail. Les investissements dans l'infrastructure d'imagerie à grande échelle et la forte demande de procédures d'imagerie de routine et d'urgence favorisent l'adoption. Le segment hospitalier bénéficie des contrats d'entretien à long terme et du soutien offert par les fabricants d'injecteurs. Des normes de fiabilité et de sécurité élevées renforcent encore les hôpitaux en tant qu'utilisateurs finaux clés. Les hôpitaux avancés tirent également parti des injecteurs assistés par l'IA pour améliorer les résultats procéduraux et améliorer la satisfaction des patients.

Les centres de diagnostic devraient connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l'expansion rapide des installations d'imagerie ambulatoire et la demande croissante de services diagnostiques pratiques et rentables. Les centres de diagnostic adoptent de plus en plus des systèmes automatisés d'injection pour traiter des débits de patients plus élevés et assurer une qualité d'imagerie uniforme. Le segment bénéficie d'une sensibilisation accrue aux soins de santé, au tourisme médical et d'une couverture d'assurance accrue pour les procédures de diagnostic. La prévalence des maladies chroniques et le besoin croissant de diagnostics précoces entraînent des investissements dans les injecteurs avancés. Les fabricants ciblent les centres de diagnostic avec des solutions injectables compactes, faciles à utiliser et rentables. La commodité, l'efficacité et la sécurité offertes par les injecteurs en font un choix privilégié pour les centres de diagnostic dans toute la région Asie-Pacifique.

Asie-Pacifique Contraste Injecteurs de médias Analyse régionale du marché

- La Chine a dominé le marché des injecteurs de médias de contraste Asie-Pacifique avec la plus grande part de revenus de 42,5 % en 2024, tirée par une infrastructure de soins de santé en expansion rapide, un nombre croissant de centres d'imagerie diagnostique et des initiatives gouvernementales fortes pour améliorer les services médicaux

- Les fournisseurs de soins de santé de la région accordent la priorité à la précision, à la sécurité et à l'automatisation des procédures d'imagerie, ce qui conduit à une forte adoption de systèmes d'injection avancés qui s'intègrent à l'équipement de radiologie par voie électronique, par IRM et par radiologie interventionnelle.

- Cette adoption généralisée s'appuie en outre sur l'augmentation du nombre de patients, la sensibilisation aux diagnostics précoces et l'augmentation des investissements dans les hôpitaux publics et privés, la création d'injecteurs de médias contrastés comme outils essentiels dans les processus de diagnostic modernes.

Le marché chinois des injecteurs de médias contrastés

En 2024, le marché chinois des injecteurs de médias contrastés a enregistré la plus grande part des revenus en Asie-Pacifique, grâce à l'expansion rapide des infrastructures de soins de santé et au nombre croissant de centres d'imagerie diagnostique. Les hôpitaux et les cliniques spécialisées accordent la priorité à la précision, à la sécurité et à l'automatisation des procédures d'imagerie. Les initiatives du gouvernement visant à moderniser les soins de santé et à promouvoir le diagnostic précoce favorisent davantage l'adoption. La hausse des volumes de patients et les investissements croissants dans les hôpitaux publics et privés augmentent la demande. De plus, l'intégration avec les systèmes avancés de TDM, d'IRM et de radiologie interventionnelle stimule la croissance. La position de la Chine comme centre de fabrication améliore également l'accessibilité et l'accessibilité des systèmes d'injection.

Japon Contraste Injecteurs médias Aperçu du marché

Le marché japonais des injecteurs de médias de contraste prend de l'ampleur grâce aux installations de soins de haute technologie, à l'urbanisation rapide et à la forte demande d'imagerie diagnostique précise. Les hôpitaux et les centres spécialisés adoptent de plus en plus des systèmes d'injection automatisés et assistés par l'IA pour améliorer l'efficacité du travail et la sécurité des patients. L'intégration à l'équipement de radiologie interventionnelle, à l'IRM et à l'EC favorise l'adoption généralisée. Le Japon met l'accent sur l'innovation, les normes de qualité et l'infrastructure de soins de santé technologiquement avancée. L'augmentation de la population âgée alimente également la demande de systèmes d'injection plus faciles à utiliser, précis et sûrs.

Inde Contraste Injecteurs de médias Aperçu du marché

Le marché indien des injecteurs de médias contrastés représentait une part importante des revenus en 2024, attribuable à l'urbanisation rapide, à l'expansion des infrastructures de soins de santé et à l'augmentation des centres d'imagerie. La sensibilisation accrue aux soins de santé préventifs et au diagnostic précoce stimule l'adoption de systèmes automatisés d'injection. Les solutions injectables rentables, combinées à une forte production nationale, favorisent la croissance dans les villes métropolitaines et de niveau 2. Les hôpitaux et les centres de diagnostic mettent de plus en plus en œuvre des systèmes d'injection pour améliorer l'exactitude des procédures, l'efficacité et la sécurité des patients. Les initiatives gouvernementales visant à promouvoir une infrastructure hospitalière intelligente accélèrent encore la pénétration du marché.

Corée du Sud Contraste Injecteurs médias Aperçu du marché

Le marché des injecteurs de médias de contraste de la Corée du Sud devrait croître régulièrement, alimenté par des établissements de santé de pointe et une demande croissante de procédures d'imagerie minimalement invasives. Les hôpitaux et les centres d'imagerie spécialisée adoptent des systèmes d'injection à double tête et à l'IA pour améliorer l'efficacité et la précision du travail. L'augmentation des investissements dans les soins de santé et les innovations technologiques contribuent à l'adoption de solutions injectables avancées. L'intégration à des modalités d'imagerie modernes telles que le CT et l'IRM assure une livraison de contraste précise et sûre. Le soutien du gouvernement à la modernisation des soins de santé et à la sensibilisation croissante des patients stimule la croissance du marché.

Part du marché des injecteurs de médias contrastés en Asie-Pacifique

L'industrie des injecteurs de médias contrastés en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- APOLLO RT Co. Ltd. (Hong Kong)

- Bayer AG (Allemagne)

- Bracco Imaging S.p.A. (Italie)

- GE HealthCare (États-Unis)

- Guerbet (France)

- MEDTRON AG (Allemagne)

- Nemoto Kyorindo Co., Ltd. (Japon)

- Shenzhen Anke High-tech Co., Ltd. (Chine)

- Sino Medical-Device Technology Co., Ltd. (Chine)

- Ulrich GmbH & Co. KG (Allemagne)

- Groupe Vygon (France)

- Leriva (Inde)

- Spectrum Medical Technologies LLP (Royaume-Uni)

- AngioDynamics (États-Unis)

- Vivid Imaging Solutions (Australie)

- Technologies IVD (Inde)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Siemens Healthineers AG (Allemagne)

- Hitachi Medical Corporation (Japon)

Quelles sont les évolutions récentes du marché des injecteurs de médias contrastés en Asie-Pacifique?

- En août 2024, Bayer lançait le système d'injection de Tomographie par calcul de FLEX. Ce lancement de produit s'inscrit dans le cadre d'une stratégie mondiale et ses caractéristiques, telles que des seringues de plus petite taille pour des déchets moins contrastés et une documentation automatisée, sont directement liées à la demande croissante d'efficacité et de durabilité sur le marché Asie-Pacifique

- En décembre 2024, Bracco Diagnostics Inc. a annoncé que son injecteur sans Syringeless Max 3TM pour l'IRM avait reçu l'autorisation de la FDA. Ce design innovant et sans seringues est un développement important car il réduit les déchets plastiques et améliore l'efficacité du workflow dans les services de radiologie. Bien que l'autorisation initiale soit accordée au marché américain, cette technologie constitue une percée majeure qui influera et sera par exemple introduite sur d'autres marchés clés, y compris l'Asie-Pacifique, compte tenu de la demande croissante de solutions médicales durables et efficaces.

- En avril 2024, le groupe Bracco a annoncé la création d'une nouvelle société entièrement autonome, Bracco Japan. Ce mouvement stratégique renforce la présence directe de Bracco sur le marché japonais, où il vise à mieux servir les médecins et les patients locaux en fournissant des agents de contraste, des technologies et des services de pointe pour l'imagerie diagnostique, et en améliorant notre offre avec les injecteurs et d'autres produits

- En décembre 2022, GE HealthCare a annoncé un accord avec ulrich Medical pour offrir un injecteur multidoses GE HealthCare aux États-Unis. Cette collaboration pour l'injecteur "CT motion", qui est une technologie sans seringue, met en évidence la tendance des principaux acteurs à s'associer pour apporter des solutions innovantes et efficaces sur le marché. Ce type de collaboration et d ' introduction technologique constitue souvent un précédent pour d ' autres régions du monde, notamment l ' Asie et le Pacifique.

- En novembre 2022, Sunnybrook Health Sciences Centre et Bayer ont annoncé le lancement et l'installation du système d'injection de CT de Centargo MEDRAD au Canada. Ce lancement, le premier en Amérique du Nord, met en lumière le déploiement de systèmes d'injecteurs perfectionnés et optimisés par de grandes entreprises comme Bayer, qui influent directement sur le marché de l'Asie et du Pacifique et établissent des tendances à cet égard.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.