Asia Pacific Critical Care Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

7.91 Billion

USD

16.47 Billion

2024

2032

USD

7.91 Billion

USD

16.47 Billion

2024

2032

| 2025 –2032 | |

| USD 7.91 Billion | |

| USD 16.47 Billion | |

| % | |

|

Segmentation du marché des équipements de soins intensifs en Asie-Pacifique, par type de produit (dispositifs thérapeutiques, dispositifs de surveillance des patients , dispositifs de diagnostic, unités et systèmes de soins intensifs et autres dispositifs), population de patients (néonatals, pédiatriques, adultes et gériatriques), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs, vente au détail, distribution par des tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

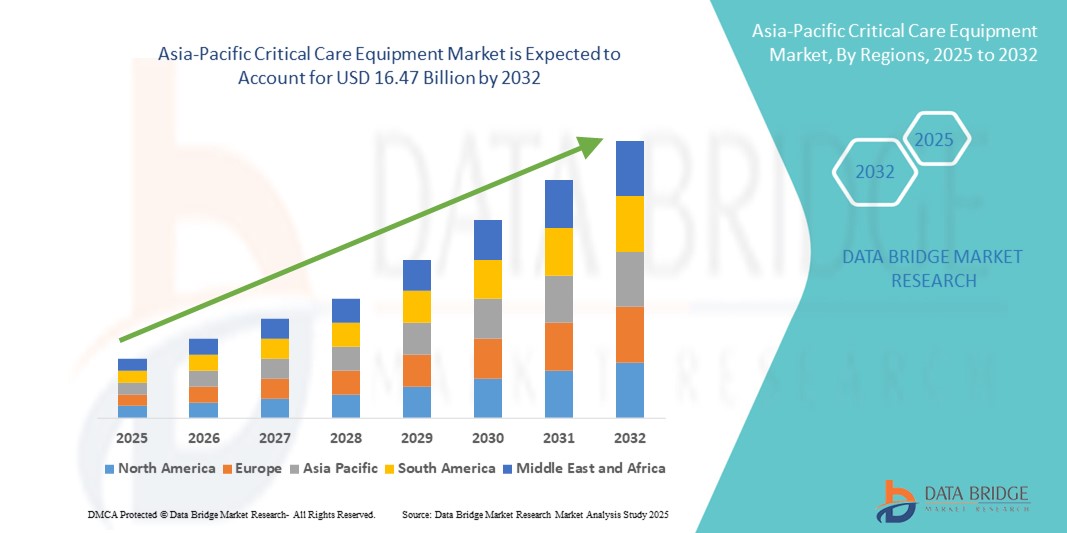

Taille du marché des équipements de soins intensifs en Asie-Pacifique

- La taille du marché des équipements de soins intensifs en Asie-Pacifique était évaluée à 7,91 milliards USD en 2024 et devrait atteindre 16,47 milliards USD d'ici 2032 , à un TCAC de 9,6 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la charge croissante des maladies chroniques, la fréquence croissante des maladies graves et l'accès croissant aux établissements de santé de pointe en Asie-Pacifique, qui stimulent la demande d'équipements de soins intensifs. Les économies en développement rapide comme la Chine, l'Inde et l'Indonésie connaissent une augmentation significative des admissions en unité de soins intensifs (USI) en raison du vieillissement de la population, de l'incidence accrue des maladies cardiovasculaires et respiratoires et de la multiplication des cas de traumatismes, ce qui favorise l'adoption de systèmes avancés de surveillance, de ventilation et de maintien des fonctions vitales.

- Par ailleurs, les investissements croissants dans les infrastructures hospitalières, l'expansion des services de soins intensifs dans les régions rurales et semi-urbaines, et les initiatives gouvernementales visant à renforcer la préparation aux situations d'urgence améliorent la disponibilité et l'accessibilité des technologies modernes de soins intensifs. La présence croissante des multinationales du matériel médical, conjuguée à une production locale et à des réformes réglementaires favorables, favorise l'innovation et la compétitivité des prix sur le marché des équipements de soins intensifs en Asie-Pacifique.

Analyse du marché des équipements de soins intensifs en Asie-Pacifique

- Le marché des équipements de soins intensifs de la région Asie-Pacifique connaît une croissance robuste, tirée par l'augmentation des investissements dans les infrastructures de santé, la prévalence croissante des maladies chroniques et la demande croissante d'appareils de soins intensifs avancés dans des pays comme la Chine, l'Inde, le Japon, la Corée du Sud, l'Australie, la Thaïlande, l'Indonésie et le Vietnam.

- La sensibilisation croissante à la santé, l’élargissement de l’accès aux soins et l’urbanisation alimentent la demande de respirateurs, de pompes à perfusion, de systèmes de surveillance des patients et d’autres équipements de soins intensifs.

- La Chine a dominé le marché des équipements de soins intensifs en Asie-Pacifique, représentant la plus grande part de chiffre d'affaires (43,7 %) en 2024, grâce à une urbanisation rapide, une importante population de patients, de solides capacités de production nationales et des dépenses de santé importantes. Le développement des infrastructures hospitalières du pays et les initiatives gouvernementales visant à améliorer les établissements de soins intensifs renforcent encore sa position sur le marché.

- L'Inde devrait enregistrer le TCAC le plus rapide de 12,8 % sur le marché des équipements de soins intensifs de la région Asie-Pacifique au cours de la période de prévision, grâce à l'augmentation des dépenses publiques de santé, à l'incidence croissante des maladies chroniques, à l'expansion du secteur privé de la santé et à l'adoption rapide d'appareils de soins intensifs technologiquement avancés dans les zones urbaines et semi-urbaines.

- Le segment hospitalier a dominé le marché des équipements de soins intensifs en Asie-Pacifique avec une part de marché de 68,5 % en 2024, grâce à l'augmentation des investissements dans les infrastructures hospitalières, à l'augmentation du nombre d'unités de soins intensifs et à la demande croissante d'équipements de pointe pour gérer les patients gravement malades.

Portée du rapport et segmentation du marché des équipements de soins intensifs en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des équipements de soins intensifs en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de soins intensifs en Asie-Pacifique

Progrès dans la surveillance des patients et les technologies de télé-USI

- Une tendance significative et croissante sur le marché des équipements de soins intensifs en Asie-Pacifique est l'intérêt croissant pour les systèmes avancés de surveillance des patients et les technologies de télé-réanimation qui optimisent la gestion des soins intensifs en temps réel. Ces innovations visent à améliorer les résultats des patients en permettant une surveillance à distance continue et des interventions cliniques rapides.

- Les principaux fabricants de la région s'associent à des prestataires de soins de santé et à des entreprises technologiques pour développer des plateformes de surveillance intégrées intégrant des analyses basées sur l'IA, une connectivité sans fil et des interfaces intuitives. Ces solutions répondent à la demande croissante d'efficacité des flux de travail en soins intensifs et de réduction de la charge de travail des cliniciens.

- L'expansion des infrastructures de télémédecine dans des pays comme l'Inde, la Chine, le Japon et l'Australie favorise encore davantage l'adoption d'équipements de soins intensifs à distance, permettant l'accès de spécialistes dans les zones mal desservies et rurales, élargissant ainsi la portée des soins intensifs de haute qualité.

- Les institutions universitaires et de recherche de la région participent activement à la validation de l'efficacité des nouveaux dispositifs de surveillance et des systèmes de télé-USI, contribuant ainsi à l'élaboration de lignes directrices cliniques et au perfectionnement de technologies adaptées à diverses populations de patients.

- Alors que les systèmes de santé de la région Asie-Pacifique continuent de donner la priorité au renforcement des capacités en matière de soins intensifs et à la transformation numérique, le marché est prêt à connaître une croissance soutenue, alimentée par l'innovation dans les technologies de surveillance, le soutien croissant du gouvernement et la sensibilisation croissante aux meilleures pratiques en matière de soins intensifs.

Dynamique du marché des équipements de soins intensifs en Asie-Pacifique

Conducteur

Demande croissante en raison de la sensibilisation croissante à la santé et des progrès en matière de soins intensifs

- Le marché des équipements de soins intensifs en Asie-Pacifique connaît une croissance substantielle, portée par l'intérêt croissant des consommateurs et des prestataires de soins pour les technologies médicales avancées, l'amélioration des résultats pour les patients et le développement des infrastructures de soins intensifs. Des pays comme la Chine, l'Inde, le Japon et l'Australie connaissent une demande croissante de respirateurs, de pompes à perfusion, d'appareils de surveillance des patients et d'autres équipements de maintien des fonctions vitales, alimentée par une sensibilisation croissante aux maladies chroniques et aux besoins en soins intensifs.

- Par exemple, en avril 2024, un important fabricant indien de dispositifs médicaux a élargi son portefeuille de produits en lançant une nouvelle gamme de pompes à perfusion intelligentes conçues pour une précision et une facilité d'utilisation accrues, ciblant les hôpitaux urbains et les centres de soins intensifs à la recherche de solutions thérapeutiques avancées.

- L’augmentation des maladies respiratoires, des maladies cardiovasculaires et des besoins en soins post-chirurgicaux a accéléré la demande d’équipements de soins intensifs sophistiqués, en particulier parmi les populations vieillissantes et les patients souffrant de problèmes médicaux complexes dans les hôpitaux métropolitains.

- Les initiatives gouvernementales visant à moderniser les infrastructures de santé, associées à un financement accru des unités de soins intensifs, stimulent la croissance du marché. L'expansion des cadres réglementaires et des certifications pour les dispositifs médicaux sur les marchés de la région Asie-Pacifique encourage les fabricants à innover et à améliorer la sécurité et l'efficacité de leurs dispositifs.

- La croissance rapide du commerce électronique et des modèles d'approvisionnement direct aux hôpitaux (DTH) transforme l'accessibilité au marché, permettant aux fournisseurs d'atteindre les établissements de santé urbains et semi-urbains avec des équipements de soins intensifs personnalisables et faciles à commander via des plateformes comme Alibaba Health, IndiaMART et d'autres marchés en ligne régionaux.

Retenue/Défi

Accès limité aux soins de santé dans les régions éloignées et à budget limité

- Les coûts élevés d’acquisition et de maintenance des équipements de soins intensifs avancés constituent des obstacles importants à leur adoption dans les segments sensibles aux prix et dans les établissements de santé ruraux, en particulier en Asie du Sud-Est et en Asie du Sud.

- Les défis infrastructurels, tels que les installations hospitalières inadéquates et le manque de professionnels de la santé formés dans les régions non urbaines, limitent l'utilisation et le déploiement efficaces des dispositifs de soins intensifs.

- Les réseaux de distribution fragmentés et les difficultés logistiques liées à la livraison d'équipements médicaux volumineux et sensibles dans les zones reculées ont un impact sur les installations et l'entretien en temps opportun, limitant ainsi la pénétration du marché.

- En outre, la dépendance aux importations pour les composants clés dans plusieurs pays augmente les coûts de production et limite la compétitivité des appareils fabriqués localement par rapport aux marques internationales.

- Pour surmonter ces défis, les acteurs du marché investissent de plus en plus dans des centres de fabrication localisés, des programmes de formation pour les professionnels de la santé, des campagnes de sensibilisation et le développement de solutions de soins intensifs rentables et évolutives conçues pour les marchés émergents.

Portée du marché des équipements de soins intensifs en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, de la population de patients, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des équipements de soins intensifs en Asie-Pacifique est segmenté en dispositifs thérapeutiques, dispositifs de surveillance des patients, dispositifs de diagnostic, unités et systèmes de soins intensifs, et autres dispositifs. Les dispositifs thérapeutiques ont représenté la plus grande part de chiffre d'affaires, soit 38,7 % en 2024, grâce à la demande croissante de technologies avancées de maintien des fonctions vitales et de traitement dans les hôpitaux et les services de soins intensifs de la région. Ces dispositifs jouent un rôle crucial dans la prise en charge des pathologies graves, l'amélioration des résultats des patients et la réduction des taux de mortalité.

Parallèlement, le segment des dispositifs de surveillance des patients devrait connaître le TCAC le plus rapide de 9,4 % entre 2025 et 2032, propulsé par l’accent croissant mis sur la surveillance continue, à distance et en temps réel des patients, permettant aux prestataires de soins de santé de fournir des interventions rapides et efficaces dans les environnements de soins intensifs.

- Par population de patients

En fonction de la population de patients, le marché des équipements de soins intensifs en Asie-Pacifique est segmenté en néonatologie, pédiatrie, adultes et gériatrie. Le segment adulte occupait une position dominante sur le marché avec une part de chiffre d'affaires substantielle de 52,3 % en 2024, reflétant la prévalence généralisée de maladies chroniques telles que les maladies cardiovasculaires, les troubles respiratoires et le diabète, qui nécessitent des soins intensifs intensifs et continus parmi les populations adultes de la région Asie-Pacifique. De plus, le développement des infrastructures de santé et la sensibilisation à ce problème ont contribué à une demande accrue d'équipements de soins intensifs adaptés aux patients adultes.

Le segment gériatrique devrait enregistrer le TCAC le plus rapide, soit 10,1 %, au cours de la période de prévision, sous l'effet du vieillissement rapide de la population dans des pays comme le Japon, la Chine et l'Inde. Cette évolution démographique a entraîné une augmentation de l'incidence des complications de santé liées à l'âge, telles que les accidents vasculaires cérébraux (AVC), la maladie d'Alzheimer et les troubles de la mobilité, ce qui accroît le besoin de solutions et de technologies de soins intensifs spécialisées, conçues spécifiquement pour répondre aux besoins complexes des patients âgés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements de soins intensifs en Asie-Pacifique est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Les hôpitaux représentaient la part la plus importante (68,5 %) en 2024, grâce à leur infrastructure complète, à la disponibilité de professionnels de santé spécialisés et à leur capacité à gérer un volume important de patients gravement malades nécessitant des équipements sophistiqués et des soins multidisciplinaires. L'utilisation intensive des unités de soins intensifs et des dispositifs thérapeutiques en milieu hospitalier continue de favoriser la domination de ce segment. Parallèlement, les cliniques spécialisées et

Les centres de chirurgie ambulatoire devraient connaître le TCAC le plus élevé entre 2025 et 2032. Ce phénomène s'explique par l'expansion des services de santé spécialisés, tels que la réadaptation cardiaque, la chirurgie ambulatoire et la prise en charge des maladies chroniques, qui nécessitent des dispositifs de soins intensifs flexibles, portables et économiques. L'augmentation des investissements dans ces services ambulatoires, conjuguée à la préférence croissante des patients pour des séjours hospitaliers plus courts et des soins à domicile, stimule encore la croissance de ce segment .

- Par canal de distribution

En termes de canaux de distribution, le marché des équipements de soins intensifs en Asie-Pacifique est segmenté entre appels d'offres directs, vente au détail, distribution à des tiers et autres. Les appels d'offres directs détenaient une part de marché prépondérante de 47,8 % en 2024, principalement grâce aux pratiques d'approvisionnement en gros des organismes de santé publics et des grandes chaînes hospitalières privées qui souhaitent équiper leurs unités de soins intensifs des dernières technologies de pointe à moindre coût. Ce canal bénéficie de processus d'achat formalisés et de contrats fournisseurs à long terme qui garantissent des services d'approvisionnement et de maintenance stables.

Le segment des ventes au détail devrait enregistrer le TCAC le plus rapide, soit 8,7 %, entre 2025 et 2032, grâce à la demande croissante des petits hôpitaux, des cliniques et des marchés émergents, qui recherchent un accès facile et rapide aux équipements de soins intensifs. La croissance des ventes au détail est également soutenue par la présence croissante des distributeurs de matériel médical en ligne et des plateformes de commerce électronique, qui proposent une large gamme de produits avec des options de commande et de livraison pratiques, permettant aux prestataires de soins de santé des régions éloignées et mal desservies d'acquérir rapidement les équipements de soins intensifs nécessaires.

Analyse régionale du marché des équipements de soins intensifs en Asie-Pacifique

- L'Asie-Pacifique a dominé le marché mondial des équipements de soins intensifs, représentant la plus grande part de chiffre d'affaires (44 %) en 2024. Cette forte position régionale est principalement due à une population nombreuse et croissante, ainsi qu'à des investissements importants dans le développement et la modernisation des infrastructures de santé. De plus, la demande croissante de technologies de soins intensifs sophistiquées dans un large éventail d'établissements de santé, notamment les hôpitaux et les cliniques spécialisées, a stimulé la croissance du marché.

- L'expansion des unités de soins intensifs (USI), l'augmentation des dépenses de santé des gouvernements et du secteur privé, ainsi que les initiatives visant à améliorer l'accès aux soins intensifs dans les zones urbaines et rurales mal desservies ont encore renforcé la domination de la région. De plus, l'intégration de technologies innovantes telles que la télé-USI et les systèmes de télésurveillance des patients améliore les résultats pour les patients et stimule les taux d'adoption en Asie du Sud-Est.

- La forte croissance du marché repose également sur la présence de pôles de production nationaux performants dans des pays clés comme la Chine, l'Inde et la Corée du Sud. Ces pays bénéficient de l'expansion de leurs réseaux de distribution et de l'acceptation croissante des dispositifs de soins intensifs avancés, contribuant ainsi à la dynamique générale de la région Asie-Pacifique.

Aperçu du marché des équipements de soins intensifs en Chine et en Asie-Pacifique

En 2024, le marché chinois des équipements de soins intensifs représentait la plus grande part de la région Asie-Pacifique, avec 43,7 %. Cette position de leader s'explique par une urbanisation rapide, de vastes réformes gouvernementales du système de santé et une charge croissante de maladies chroniques et aiguës nécessitant des soins intensifs. Les fabricants chinois investissent massivement dans la recherche et le développement pour innover et produire des équipements de soins intensifs de pointe, répondant ainsi à la demande croissante des hôpitaux publics et des prestataires de soins privés. De plus, l'expansion des exportations chinoises et ses partenariats stratégiques avec des entreprises internationales consolident sa domination sur le marché régional.

Aperçu du marché des équipements de soins intensifs en Inde et en Asie-Pacifique

Le marché indien des équipements de soins intensifs devrait enregistrer le TCAC le plus rapide de la région Asie-Pacifique, soit 12,8 %, entre 2025 et 2032. Cette croissance rapide est portée par le développement des infrastructures de santé du pays et par une prise de conscience croissante des besoins en soins intensifs, notamment dans les villes de niveau 2 et 3. Les initiatives gouvernementales visant à accroître la capacité des unités de soins intensifs, ainsi que la participation croissante du secteur privé de la santé, sont essentielles à cette expansion. L'adoption accélérée de technologies avancées de soins intensifs, combinée à l'essor du tourisme médical et aux investissements dans les services de télémédecine, alimentent encore la croissance dynamique du marché indien.

Part de marché des équipements de soins intensifs en Asie-Pacifique

L'industrie des équipements de soins intensifs de la région Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Abbott (États-Unis)

- GE Company (États-Unis)

- Baxter (États-Unis)

- Medtronic (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- NIHON KOHDEN CORPORATION (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- ICU Medical, Inc. (États-Unis)

- Skanray Technologies Ltd. (Inde)

- Dixion distribution de dispositifs médicaux GmbH (Allemagne)

- heyer medical AG (Allemagne)

- Compumedics Limited (Australie)

- SCHILLER (Suisse)

- SS TECHNOMED (P) LTD. (Inde)

- STERIS (États-Unis)

- Masimo (États-Unis)

- Advin Health Care (Inde)

Derniers développements sur le marché des équipements de soins intensifs en Asie-Pacifique

- En juin 2024, Becton Dickinson (BD) a conclu l'acquisition du groupe de produits de soins intensifs d'Edwards Lifesciences dans le cadre d'une transaction entièrement en numéraire évaluée à 4,2 milliards de dollars américains. Cette acquisition stratégique enrichit le portefeuille de soins connectés intelligents de BD de technologies avancées de surveillance des patients, telles que des systèmes de surveillance hémodynamique, des outils de décision clinique basés sur l'IA et des capteurs de pointe, renforçant ainsi sa position dans les unités de soins intensifs et les blocs opératoires.

- En décembre 2024, Express Healthcare a publié un article intitulé « Unités de soins intensifs intelligentes : redéfinir les soins intensifs en Inde », soulignant le rôle transformateur des unités de soins intensifs intelligentes (USI). Ces unités intègrent des technologies avancées telles que l'analyse basée sur l'IA, la surveillance en temps réel, l'Internet des objets médicaux (IoMT) et les équipes de soins virtuelles basées sur la télémédecine. Le modèle d'USI intelligente permet aux cliniciens de prendre en charge les patients critiques plus efficacement, optimisant ainsi les flux de travail, améliorant les résultats des patients et offrant des soins de qualité aux hôpitaux ruraux et défavorisés.

- En septembre 2021, SensaCore a annoncé le lancement de l'analyseur de gaz sanguins ST-200 CC Ultra Smart, qui est le modèle de gaz sanguins très avancé de Sensacore, et c'est un système d'électrolytes entièrement automatisé et contrôlé par microprocesseur qui utilise la mesure directe du courant avec l'électrode sélective d'ions (ISE), l'impédance (Hct) et la technologie d'ampérométrie (pO2) pour effectuer des analyses de gaz sanguins artériels et des mesures d'électrolytes.

- En août 2021, Dixion Distribution GmbH, distributeur de dispositifs médicaux, a annoncé avoir obtenu l'enregistrement auprès de la FDA. La première série d'équipements, à savoir les tables d'opération et les éclairages chirurgicaux Convelar, a reçu les certifications FDA, en plus de la certification CE déjà existante.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.