Asia Pacific Enteral Feeding Formula Market

Taille du marché en milliards USD

TCAC :

%

USD

667.77 Million

USD

1,173.34 Million

2024

2032

USD

667.77 Million

USD

1,173.34 Million

2024

2032

| 2025 –2032 | |

| USD 667.77 Million | |

| USD 1,173.34 Million | |

| % | |

|

Segmentation du marché des solutions de nutrition entérale en Asie-Pacifique, par produit (solutions standard, solutions pour diabétiques, solutions pour insuffisance rénale, solutions pour insuffisance hépatique, solutions pour insuffisance pulmonaire, solutions à base de peptides, autres solutions spécifiques à une pathologie et solutions spécifiques à une pathologie), application (oncologie, neurologie, soins intensifs, diabétologie, gastro-entérologie et autres), type de sonde (sonde gastrique, sonde nasogastrique, sonde de gastrostomie et sonde duodénale ou jéjunale), stade de la maladie (adulte et enfant), utilisateur final (hôpitaux, maisons de retraite, résidences pour personnes âgées, services de soins à domicile, établissements de soins palliatifs et de soins de longue durée) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des formules de nutrition entérale en Asie-Pacifique

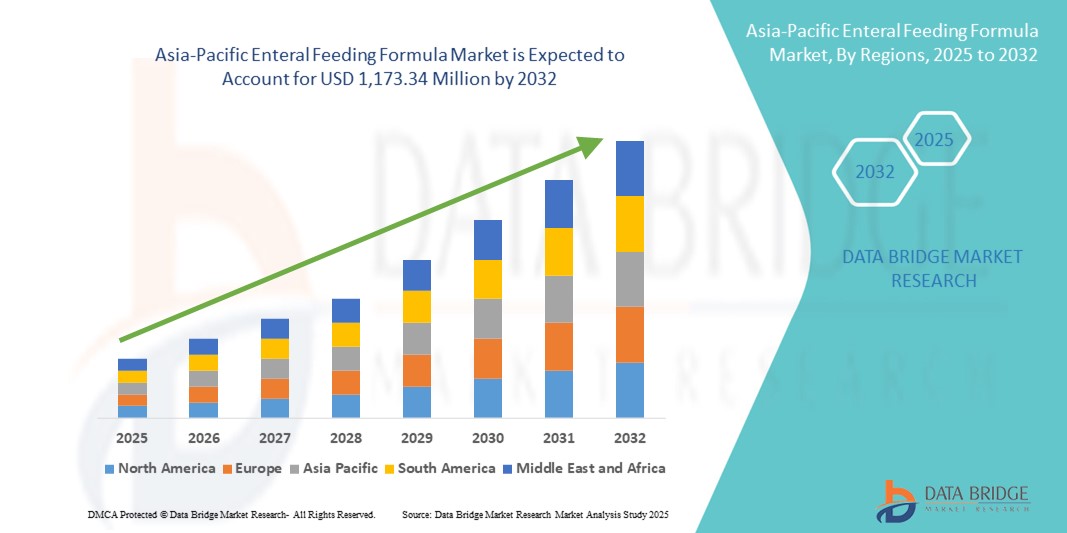

- Le marché des formules de nutrition entérale en Asie-Pacifique était évalué à 667,77 millions de dollars américains en 2024 et devrait atteindre 1 173,34 millions de dollars américains d’ici 2032 , avec un TCAC de 7,30 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies chroniques, au vieillissement de la population et à l'augmentation des hospitalisations, ce qui a entraîné une demande accrue de soutien nutritionnel clinique dans toute la région.

- De plus, la prise de conscience croissante des avantages de la nutrition entérale, les améliorations apportées aux infrastructures de santé et les initiatives gouvernementales promouvant les soins de santé à domicile favorisent l'adoption des formules de nutrition entérale, accélérant ainsi l'expansion du marché en Asie-Pacifique.

Analyse du marché des solutions de nutrition entérale en Asie-Pacifique

- Les préparations pour nutrition entérale, conçues pour apporter directement les nutriments essentiels au système digestif, prennent une importance croissante dans les soins cliniques et à domicile en Asie-Pacifique, notamment pour les patients incapables de s'alimenter par voie orale en raison de maladies chroniques, d'interventions chirurgicales ou de pathologies liées à l'âge.

- La demande croissante de solutions de nutrition entérale est principalement due à l'augmentation des cas de cancer, de troubles gastro-intestinaux et d'affections neurologiques, ainsi qu'à une prise de conscience accrue de l'importance de la nutrition médicale dans le rétablissement des patients et les soins de longue durée.

- La Chine a dominé le marché des préparations pour nutrition entérale en Asie-Pacifique avec la plus grande part de revenus (38,1 %) en 2024, grâce à une population vieillissante, à des infrastructures de santé en expansion et à une attention accrue portée par les pouvoirs publics à l'amélioration des soins nutritionnels, notamment pour les personnes âgées et les patients gravement malades.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché des préparations pour nutrition entérale en Asie-Pacifique au cours de la période de prévision, en raison de l'amélioration de l'accès aux soins de santé, de la hausse des revenus disponibles et de la prévalence croissante des maladies liées au mode de vie.

- Le segment des formules standard a dominé le marché des solutions de nutrition entérale en Asie-Pacifique avec une part de 42,4 % en 2024, grâce à son rapport coût-efficacité et à son adéquation à une large clientèle nécessitant un soutien nutritionnel en milieu hospitalier et à domicile.

Portée du rapport et segmentation du marché des formules de nutrition entérale en Asie-Pacifique

|

Attributs |

Aperçu du marché des formules de nutrition entérale en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des formules de nutrition entérale en Asie-Pacifique

Évolution croissante vers une nutrition spécifique à la maladie et personnalisée

- Une tendance significative et croissante sur le marché des formules de nutrition entérale en Asie-Pacifique est la préférence grandissante pour les formulations nutritionnelles personnalisées et spécifiques à la maladie, adaptées aux besoins diététiques uniques des patients atteints d'affections chroniques ou aiguës telles que le cancer, le diabète , les troubles rénaux et les maladies gastro-intestinales.

- Par exemple, des entreprises comme Nestlé Health Science et Abbott Laboratories proposent des formules entérales spécialisées telles que Glucerna pour la prise en charge du diabète ou Peptamen pour les patients souffrant de troubles digestifs, offrant un soutien nutritionnel ciblé et adapté aux besoins cliniques spécifiques.

- Ce changement est alimenté par une prise de conscience accrue, chez les professionnels de santé et les aidants, des bienfaits d'une nutrition adaptée à la pathologie, ce qui se traduit par de meilleurs résultats pour les patients et une réduction de la durée d'hospitalisation. De plus, les progrès de la recherche clinique permettent d'élaborer des compositions nutritionnelles plus précises, confortant ainsi cette tendance.

- La nutrition entérale personnalisée gagne également du terrain dans les soins à domicile, notamment auprès des personnes âgées et des patients post-opératoires, où des formules adaptées sont administrées en fonction des évaluations nutritionnelles et des profils de santé des patients.

- La collaboration croissante entre les hôpitaux, les nutritionnistes et les fabricants pour développer et prescrire des régimes alimentaires personnalisés remodèle les pratiques de nutrition clinique dans toute la région.

- Cette tendance vers des formules spécialisées et personnalisées devrait stimuler l'innovation et la diversification des produits sur le marché, permettant aux fabricants de différencier leurs offres et de répondre aux besoins d'un plus large éventail de patients.

Dynamique du marché des formules de nutrition entérale en Asie-Pacifique

Conducteur

Augmentation du fardeau des maladies chroniques et de la population gériatrique

- L'incidence croissante de maladies chroniques telles que le cancer, les accidents vasculaires cérébraux et les troubles neurologiques, associée à la croissance rapide de la population gériatrique dans la région Asie-Pacifique, est un facteur majeur qui stimule la demande de préparations pour nutrition entérale.

- Par exemple, le Japon et la Chine comptent parmi les populations les plus vieillissantes au monde, et une grande partie des personnes âgées nécessitent un soutien nutritionnel à long terme en raison de difficultés d'alimentation orale ou de complications liées à la maladie.

- De plus, les progrès réalisés dans les soins intensifs, les protocoles de rétablissement postopératoire et l'élargissement de l'accès aux soins de santé dans les économies émergentes comme l'Inde, le Vietnam et l'Indonésie contribuent à une adoption accrue de la nutrition entérale, tant à l'hôpital qu'à domicile.

- L'intégration de la nutrition entérale dans les protocoles de traitement standard par les professionnels de la santé et les politiques gouvernementales de soutien aux personnes âgées et aux personnes atteintes de maladies chroniques contribuent davantage à la croissance du marché.

- La disponibilité de formules polymériques et de formules spécifiques à la maladie, adaptées aux besoins des patients, favorise les résultats cliniques, faisant de la nutrition entérale une méthode privilégiée de thérapie nutritionnelle dans de nombreux systèmes de santé de la région.

Retenue/Défi

Sensibilisation et infrastructures limitées pour les soins nutritionnels à domicile

- Malgré la demande croissante, la sensibilisation limitée à la nutrition entérale et l'insuffisance des infrastructures pour les soins à domicile demeurent des défis importants dans certaines parties de la région Asie-Pacifique, en particulier dans les zones rurales ou à faible revenu.

- Dans de nombreuses économies émergentes, les professionnels de la santé et les patients peuvent manquer de formation ou de conseils adéquats sur l'utilisation sûre et efficace des préparations pour nutrition entérale en dehors des milieux cliniques, ce qui entraîne une sous-utilisation de ces produits.

- Par exemple, un rapport de 2023 de la Société indienne de nutrition parentérale et entérale (ISPEN) a révélé que plus de 40 % des patients des villes indiennes de niveau 2 et 3 n'avaient pas accès à du personnel formé ni à des conseils nutritionnels pour les soins entéraux à domicile, ce qui entraînait une augmentation des réhospitalisations dues à des complications liées à l'alimentation.

- De plus, des obstacles logistiques tels que l'irrégularité des chaînes d'approvisionnement, le manque de réfrigération et les politiques de remboursement minimales pour la nutrition entérale à domicile freinent davantage son adoption.

- Le coût élevé des préparations entérales importées ou spécialisées peut également limiter l'accès à ces préparations pour les populations économiquement défavorisées, pour lesquelles l'accessibilité financière demeure une préoccupation majeure.

- Pour surmonter ces obstacles, il faudra renforcer les partenariats public-privé, investir dans les infrastructures de soins de santé à domicile et mener des campagnes éducatives ciblées afin de mieux faire connaître les avantages et l'utilisation sécuritaire de la nutrition entérale.

Portée du marché des formules de nutrition entérale en Asie-Pacifique

Le marché est segmenté en fonction du produit, de l'application, du type d'alimentation par sonde, du stade et de l'utilisateur final.

- Sous-produit

Le marché des solutions de nutrition entérale en Asie-Pacifique est segmenté, selon le type de produit, en solutions standard, solutions pour diabétiques, solutions pour insuffisance rénale, hépatique, pulmonaire, solutions à base de peptides, solutions pour autres pathologies et solutions spécifiques à certaines pathologies. En 2024, le segment des solutions standard dominait le marché, représentant 42,4 % des revenus, grâce à leur large applicabilité clinique, leur rapport coût-efficacité et leur utilisation répandue en soins aigus et chroniques. Ces solutions sont généralement utilisées chez les patients dont le système digestif est fonctionnel et constituent la base de la nutrition entérale.

Le segment des préparations pour diabétiques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la prévalence croissante du diabète dans la région et la demande grandissante de solutions nutritionnelles spécifiques au contrôle glycémique. Ces préparations sont formulées à base de glucides complexes, de fibres et de lipides sains, contribuant ainsi à maintenir une glycémie stable chez les patients diabétiques nécessitant une nutrition entérale.

- Sur demande

Selon l'application, le marché des solutions de nutrition entérale en Asie-Pacifique est segmenté en oncologie, neurologie, soins intensifs, diabétologie, gastro-entérologie et autres. Le segment de l'oncologie détenait la plus grande part de revenus en 2024, du fait de l'incidence croissante du cancer et du besoin essentiel d'un soutien nutritionnel pendant la chimiothérapie , la radiothérapie et la convalescence post-opératoire. La nutrition entérale joue un rôle crucial dans l'amélioration de la tolérance au traitement et des résultats globaux pour les patients atteints de cancer.

Le segment de la neurologie devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par la prévalence croissante de troubles neurologiques tels que les accidents vasculaires cérébraux, la maladie de Parkinson et la SLA, qui altèrent souvent la capacité à avaler et nécessitent des solutions d'alimentation entérale à long terme.

- Par type d'alimentation par sonde

Le marché des solutions de nutrition entérale en Asie-Pacifique est segmenté selon le type de sonde d'alimentation : sonde gastrique, sonde nasogastrique, sonde de gastrostomie et sonde duodénale ou jéjunale. En 2024, la sonde nasogastrique dominait le marché, détenant la plus grande part de marché grâce à sa facilité d'utilisation, son caractère non invasif et son adéquation à l'administration de nutriments à court terme en milieu hospitalier. Elle est couramment utilisée en soins intensifs chez les patients présentant des troubles de la déglutition transitoires.

Le segment de l'alimentation par sonde de gastrostomie devrait enregistrer le taux de croissance le plus rapide entre 2025 et 2032, grâce à son efficacité pour fournir un soutien nutritionnel à long terme, en particulier chez les patients pédiatriques et âgés atteints de maladies chroniques nécessitant une alimentation entérale soutenue.

- Par étape

Le marché des solutions de nutrition entérale en Asie-Pacifique est segmenté, selon le stade de la maladie, en deux catégories : adultes et enfants. Le segment adulte représentait la plus grande part du chiffre d’affaires en 2024, en raison de la prévalence plus élevée des maladies chroniques, des besoins nutritionnels postopératoires et du vieillissement croissant de la population dans la région Asie-Pacifique. Les adultes constituent le groupe démographique le plus important nécessitant une nutrition entérale, notamment en soins intensifs et de longue durée.

Le segment pédiatrique devrait connaître une croissance régulière au cours de la période prévisionnelle, soutenue par une attention accrue portée à la nutrition en bas âge, une augmentation des cas d'anomalies congénitales et une adoption clinique plus large de l'alimentation entérale dans les unités de soins intensifs néonatals (USIN) et les hôpitaux pédiatriques.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des solutions de nutrition entérale en Asie-Pacifique se segmente en hôpitaux, maisons de retraite, résidences pour personnes âgées, services de soins à domicile et établissements de soins palliatifs et de longue durée. Le segment des hôpitaux a dominé le marché en 2024, générant la plus grande part de revenus, car les hôpitaux sont les principaux centres de soins intensifs, de convalescence post-opératoire et de mise en place de la nutrition entérale, notamment dans les services d'oncologie et de neurologie.

Le segment des agences de soins à domicile devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, sous l'effet de la tendance croissante aux soins de santé à domicile, de la préférence des patients pour le confort et la commodité, et de la disponibilité accrue d'équipements portables d'alimentation entérale permettant un soutien nutritionnel efficace en dehors des environnements cliniques.

Analyse régionale du marché des solutions de nutrition entérale en Asie-Pacifique

- La Chine a dominé le marché des préparations pour nutrition entérale en Asie-Pacifique avec la plus grande part de revenus (38,1 %) en 2024, grâce à une population vieillissante, à des infrastructures de santé en expansion et à une attention accrue portée par les pouvoirs publics à l'amélioration des soins nutritionnels, notamment pour les personnes âgées et les patients gravement malades.

- La solidité des infrastructures de santé du pays, l'expansion du réseau hospitalier et les initiatives gouvernementales visant à améliorer les soins aux personnes âgées et leur nutrition sont des facteurs clés contribuant à l'adoption généralisée des formules d'alimentation entérale.

- De plus, la sensibilisation accrue des professionnels de la santé, la hausse des revenus disponibles et un meilleur accès à des formules avancées et spécifiques à certaines maladies ont positionné la Chine comme le principal marché de la région Asie-Pacifique, et une croissance continue est attendue grâce à l'expansion des soins de santé tant en milieu urbain que rural.

Analyse du marché chinois des formules de nutrition entérale

En 2024, le marché chinois des préparations pour nutrition entérale a généré la plus grande part de revenus en Asie-Pacifique, porté par le vieillissement de la population, l'augmentation des maladies chroniques et l'accès croissant aux soins de santé. Grâce à un soutien gouvernemental important aux personnes âgées et aux soins de longue durée, ainsi qu'à des investissements conséquents dans les infrastructures hospitalières, la nutrition entérale s'intègre de plus en plus aux traitements médicaux courants. Par ailleurs, la disponibilité croissante de préparations adaptées à chaque pathologie et le développement de capacités de production locales rendent les soins nutritionnels avancés plus accessibles et plus abordables, tant en milieu urbain que rural.

Aperçu du marché japonais des préparations pour nutrition entérale

Le marché japonais des solutions de nutrition entérale connaît une croissance soutenue, portée par un système de santé performant, une population vieillissante et un intérêt marqué pour la nutrition clinique. La communauté médicale japonaise a depuis longtemps adopté la nutrition entérale pour les soins aigus et de longue durée, et la demande ne cesse d'augmenter avec la hausse des pathologies liées à l'âge, telles que la démence, les accidents vasculaires cérébraux et le cancer. L'innovation technologique et les exigences élevées en matière de formulation nutritionnelle contribuent à la large utilisation des solutions standard et des solutions adaptées à chaque pathologie, notamment dans les hôpitaux et les établissements de soins pour personnes âgées.

Aperçu du marché indien des préparations pour nutrition entérale

Le marché indien des préparations pour nutrition entérale devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par une sensibilisation accrue à la nutrition clinique, la prévalence croissante des maladies chroniques et un meilleur accès aux soins. L'essor de la classe moyenne indienne et les réformes du système de santé accélèrent l'adoption de la nutrition entérale dans les hôpitaux et à domicile. Si les préparations standard restent prédominantes en raison de leur prix abordable, la demande de formulations spécialisées, adaptées aux patients diabétiques, rénaux ou atteints de cancer, est en hausse. L'accent mis par le gouvernement sur l'amélioration de la nutrition dans les programmes de santé publique contribue également à la croissance du marché.

Aperçu du marché des préparations pour nutrition entérale en Corée du Sud

Le marché sud-coréen des solutions de nutrition entérale est en constante expansion, soutenu par une infrastructure de santé moderne, une forte sensibilisation à la santé et une population vieillissante. La prévalence croissante des maladies chroniques et les besoins en soins post-opératoires stimulent la demande en nutrition entérale, tant standard que spécifique à certaines pathologies. Les hôpitaux sud-coréens adoptent de plus en plus de protocoles nutritionnels avancés, tandis que les services de soins à domicile se développent, ce qui accroît la demande en solutions faciles à administrer et bien tolérées.

Part de marché des formules de nutrition entérale en Asie-Pacifique

Le secteur des préparations pour nutrition entérale en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Nutricia (Pays-Bas)

- Hormel Foods Corporation (États-Unis)

- Medline Industries, Inc. (États-Unis)

- Mead Johnson & Company, LLC. (États-Unis)

- Nestlé Health Science (Suisse)

- Abbott (États-Unis)

- Meiji Holdings Co., Ltd. (Japon)

- Fresenius Kabi AG (Allemagne)

- B. Braun SE (Allemagne)

- Trovita Health Science (États-Unis)

- Victus Inc. (États-Unis)

- Avanos Medical Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Moog Inc (États-Unis)

- Conmed Corporation (États-Unis)

- Cook Medical (Inde)

- Danone SA (France)

- Nestlé SA (Suisse)

- Mélanges d'aliments naturels (États-Unis)

- Smartfish AS (Norvège)

Quels sont les développements récents sur le marché des formules de nutrition entérale en Asie-Pacifique ?

- En janvier 2025, Alcresta Therapeutics a annoncé l'extension d'autorisation de mise sur le marché par la FDA de sa cartouche de lipase immobilisée RELiZORB pour les patients pédiatriques âgés d'un an et plus. Ce dispositif de nouvelle génération, lancé en mai 2024, offre une compatibilité avec un plus grand nombre de préparations et permet une utilisation quotidienne accrue, prenant en charge l'alimentation continue et par bolus. Cette extension d'autorisation vise à améliorer la prise en charge nutritionnelle des patients pédiatriques souffrant de malabsorption des graisses.

- En septembre 2024, EN Otsuka Pharmaceutical Co., Ltd. a obtenu l'autorisation de mise sur le marché au Japon pour sa formule de nutrition entérale semi-solide. Ce produit est conçu pour répondre aux besoins nutritionnels des patients nécessitant un apport énergétique d'entretien moindre, en fournissant un équilibre approprié de nutriments essentiels, de vitamines et d'oligo-éléments, conformément aux habitudes alimentaires japonaises. Il vise à améliorer l'observance du traitement et à faciliter son administration.

- En mai 2024, Danone a finalisé l'acquisition de Functional Formularies, entreprise américaine leader dans le domaine de la nutrition entérale par sonde à base d'aliments complets. Cette opération stratégique permet à Danone de renforcer sa présence sur le marché américain de la nutrition entérale en proposant des solutions d'alimentation biologiques et végétales. Les produits de Functional Formularies répondent à la demande croissante des consommateurs pour des solutions nutritionnelles naturelles et à base d'aliments complets.

- En septembre 2023, Abbott Nutrition a lancé une formule entérale enrichie en protéines, visant à améliorer l'apport protéique de 36 % et à accélérer la cicatrisation chez 48 % des patients. Cette innovation témoigne de l'engagement d'Abbott à améliorer la prise en charge des patients grâce à des solutions nutritionnelles ciblées.

- En septembre 2023, Cardinal Health a lancé la pompe de nutrition entérale Kangaroo OMNI. Ce dispositif de nouvelle génération assure l'administration de nutriments et d'hydratation de l'hôpital au domicile, améliorant ainsi la continuité des soins. La pompe Kangaroo OMNI offre des fonctionnalités avancées pour une utilisation aussi bien à l'hôpital qu'à domicile, répondant ainsi à un large éventail de besoins des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES FORMULES DE NOURRITURE ENTÉRAL EN ASIE-PACIFIQUE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DU MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATIONS

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS LES CAS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

TABLEAU 1 MARCHÉ DES ESSAIS CLINIQUES

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 RÉPARTITION DES PRODUITS ET DES PROJETS PAR PHASE

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE LA R&D

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

13 CADRE DE REMBOURSEMENT

14 ANALYSE DE LA CARTE DES OPPORTUNITÉS

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DES SOINS DE SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES EN MATIÈRE DE CAPEX

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 NORMES INDUSTRIELLES

16,7 % du PIB total

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PAR PRODUIT

17.1 APERÇU

17.2 FORMULES STANDARD

17.2.1 CALORIES

17.2.1.1. 1,0 kcal/ml

17.2.1.2. 1,2 kcal/ml

17.2.1.3. 1,5 kcal/ml

17.2.1.4. 2,0 kcal/ml

17.2.2 MALADIE

17.2.2.1. Formules pour diabétiques

17.2.2.2. FORMULES RÉNALES

17.2.2.3. FORMULES HÉPATIQUES

17.2.2.4. FORMULES PULMONAIRES

17.2.2.5. AUTRES

17.3 FORMULES DE PEPTIDES

17.3.1 CALORIES

17.3.1.1. 1,0 kcal/ml

17.3.1.1.1. VALEUR MARCHANDE (MILLIONS USD)

17.3.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

17.3.1.1.3. PRIX DE VENTE MOYEN (USD)

17.3.1.2. 1,2 kcal/ml

17.3.1.2.1. VALEUR MARCHANDE (MILLIONS USD)

17.3.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

17.3.1.2.3. PRIX DE VENTE MOYEN (USD)

17.3.1.3. 1,5 kcal/ml

17.3.1.3.1. VALEUR MARCHANDE (MILLIONS USD)

17.3.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

17.3.1.3.3. PRIX DE VENTE MOYEN (USD)

17.3.1.4. 2,0 kcal/ml

17.3.1.4.1. VALEUR MARCHANDE (MILLIONS USD)

17.3.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

17.3.1.4.3. PRIX DE VENTE MOYEN (USD)

17.3.2 MALADIE

17.3.2.1. Formules pour diabétiques

17.3.2.2. FORMULES RÉNALES

17.3.2.3. FORMULES HÉPATIQUES

17.3.2.4. FORMULES PULMONAIRES

17.3.2.5. AUTRES

17.4 FORMULES SPÉCIALISÉES

17.4.1 CALORIES

17.4.1.1. 1,0 kcal/ml

17.4.1.1.1. VALEUR MARCHANDE (MILLIONS USD)

17.4.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

17.4.1.1.3. PRIX DE VENTE MOYEN (USD)

17.4.1.2. 1,2 kcal/ml

17.4.1.2.1. VALEUR MARCHANDE (MILLIONS USD)

17.4.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

17.4.1.2.3. PRIX DE VENTE MOYEN (USD)

17.4.1.3. 1,5 kcal/ml

17.4.1.3.1. VALEUR MARCHANDE (MILLIONS USD)

17.4.1.3.2. VOLUME DU MARCHÉ (UNITÉS)

17.4.1.3.3. PRIX DE VENTE MOYEN (USD)

17.4.1.4. 2,0 kcal/ml

17.4.1.4.1. VALEUR MARCHANDE (MILLIONS USD)

17.4.1.4.2. VOLUME DU MARCHÉ (UNITÉS)

17.4.1.4.3. PRIX DE VENTE MOYEN (USD)

17.4.2 MALADIE

17.4.2.1. Formules pour diabétiques

17.4.2.2. FORMULES RÉNALES

17.4.2.3. FORMULES HÉPATIQUES

17.4.2.4. FORMULES PULMONAIRES

17.4.2.5. AUTRES

18 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PAR APPLICATION

18.1 APERÇU

18.2 SOINS INTENSIFS

18.3 GASTRO-ENTÉROLOGIE

18.4 ONCOLOGIE

18.5 NEUROLOGIE

18,6 DIABÈTE

18,7 AUTRES

19 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PAR TYPE DE SONDE

19.1 APERÇU

19.2 Alimentation par sonde gastrique

19.3 ALIMENTATION PAR SONDE NASOGASTRICE

19.4 Alimentation par sonde de gastrotomie

19.5 ALIMENTATION PAR SONDE DUODÉNALE OU JÉJUNALE

20 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PAR ÉTAPE

20.1 APERÇU

20.2 ADULT

20.3 PÉDIATRIE

20.3.1 COMPICATIONS MÉTABOLIQUES

20.3.2 ALLERGIES ALIMENTAIRES

20.3.3 DYSMOTILITÉ GASTRO-INTESTINALE

20.3.4 DIARRHÉE INTRUIBLE

20.3.5 COMPLICATIONS INFECTIEUSES

20.3.6 BLESSURE PAR BRÛLURE

20.3.7 FIBROSE KYSTIQUE

20.3.8 MALADIES CARDIAQUES CONGÉNITALES

20.3.9 MALADIE RÉNALE/PULMONAIRE CHRONIQUE

20.3.10 MALADIE DE CROHN

20.3.11 AUTRES

21 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.3 ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE

21.3.1 SERVICES DE SOINS À DOMICILE ET HOSPIC

21.3.2 MAISONS DE RETRAITE

21.3.3 RÉSIDENCES POUR PERSONNES ÂGÉES

22 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PAR PAYS

22.1 MARCHÉ DES FORMULES DE NOURRITURE ENTÉRAL EN ASIE-PACIFIQUE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

22.1.1 ASIE-PACIFIQUE

22.1.1.1. JAPON

22.1.1.2. CHINE

22.1.1.3. CORÉE DU SUD

22.1.1.4. INDE

22.1.1.5. AUSTRALIE

22.1.1.6. SINGAPOUR

22.1.1.7. THAÏLANDE

22.1.1.8. MALAISIE

22.1.1.9. INDONÉSIE

22.1.1.10. PHILIPPINES

22.1.1.11. VIETNAM

22.1.1.12. RESTE DE L'ASIE-PACIFIQUE

23 PRINCIPAUX POINTS CLÉS : PAR GRANDS PAYS, MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, APERÇU DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

23.2 FUSIONS ET ACQUISITIONS

23.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.4 EXTENSIONS

23.5 MODIFICATIONS RÉGLEMENTAIRES

23.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ DES PRÉPARATIONS POUR LA NOURRITURE ENTÉRALITÉ EN ASIE-PACIFIQUE : ANALYSE SWOT ET DBR

25 MARCHÉ DES FORMULES DE NUTRITION ENTÉRALE EN ASIE-PACIFIQUE, PROFIL DE L'ENTREPRISE

25.1 ABBOTT

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 ANALYSE DES REVENUS

25.1.3 PRÉSENCE GÉOGRAPHIQUE

25.1.4 PORTEFEUILLE DE PRODUITS

25.1.5 ÉVOLUTIONS RÉCENTES

25.2 NESTLÉ

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 ANALYSE DES REVENUS

25.2.3 PRÉSENCE GÉOGRAPHIQUE

25.2.4 PORTEFEUILLE DE PRODUITS

25.2.5 ÉVOLUTIONS RÉCENTES

25.3 MEIJI HOLDINGS CO., LTD.

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 ANALYSE DES REVENUS

25.3.3 PRÉSENCE GÉOGRAPHIQUE

25.3.4 PORTEFEUILLE DE PRODUITS

25.3.5 ÉVOLUTIONS RÉCENTES

25.4 B. BRAUN MELSUNGEN AG

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 ANALYSE DES REVENUS

25.4.3 PRÉSENCE GÉOGRAPHIQUE

25.4.4 PORTEFEUILLE DE PRODUITS

25.4.5 ÉVOLUTIONS RÉCENTES

25,5 DANONE NUTRICIA

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 ANALYSE DES REVENUS

25.5.3 PRÉSENCE GÉOGRAPHIQUE

25.5.4 PORTEFEUILLE DE PRODUITS

25.5.5 DÉVELOPPEMENTS RÉCENTS

25.6 FRESENIUS SE & CO. KGAA

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 ANALYSE DES REVENUS

25.6.3 PRÉSENCE GÉOGRAPHIQUE

25.6.4 PORTEFEUILLE DE PRODUITS

25.6.5 ÉVOLUTIONS RÉCENTES

25.7 OTSUKA PHARMACEUTICAL CO., LTD.

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 ANALYSE DES REVENUS

25.7.3 PRÉSENCE GÉOGRAPHIQUE

25.7.4 PORTEFEUILLE DE PRODUITS

25.7.5 ÉVOLUTIONS RÉCENTES

25.8 PRODUITS DE SANTÉ MONDIAUX, INC.

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 ANALYSE DES REVENUS

25.8.3 PRÉSENCE GÉOGRAPHIQUE

25.8.4 PORTEFEUILLE DE PRODUITS

25.8.5 DÉVELOPPEMENTS RÉCENTS

25.9 HORMEL FOODS, LLC

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 ANALYSE DES REVENUS

25.9.3 PRÉSENCE GÉOGRAPHIQUE

25.9.4 PORTEFEUILLE DE PRODUITS

25.9.5 DÉVELOPPEMENTS RÉCENTS

25.1 MEAD JOHNSON & COMPANY, LLC.

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 ANALYSE DES REVENUS

25.10.3 PRÉSENCE GÉOGRAPHIQUE

25.10.4 PORTEFEUILLE DE PRODUITS

25.10.5 DÉVELOPPEMENTS RÉCENTS

25.11 MEDLINE INDUSTRIES, INC

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 ANALYSE DES REVENUS

25.11.3 PRÉSENCE GÉOGRAPHIQUE

25.11.4 PORTEFEUILLE DE PRODUITS

25.11.5 DÉVELOPPEMENTS RÉCENTS

25.12 MEDTRITION, INC.

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 ANALYSE DES REVENUS

25.12.3 PRÉSENCE GÉOGRAPHIQUE

25.12.4 PORTEFEUILLE DE PRODUITS

25.12.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande. Voir les rapports associés.

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.