Asia Pacific Foot And Ankle Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

802.70 Million

USD

1,708.18 Million

2024

2032

USD

802.70 Million

USD

1,708.18 Million

2024

2032

| 2025 –2032 | |

| USD 802.70 Million | |

| USD 1,708.18 Million | |

| % | |

|

Segmentation du marché des dispositifs à pied et à cheville en Asie-Pacifique, par produits (implants et dispositifs orthopédiques, dispositifs de soutien et de soutien, et prothèses), application (Trauma, Hammertoe, Ostéoarthrite, Arthrite rhumatoïde, Ostéoporose, etc.), utilisateur final (hôpital, centres de trauma, centres chirurgicaux ambulatoires, cliniques spécialisées, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

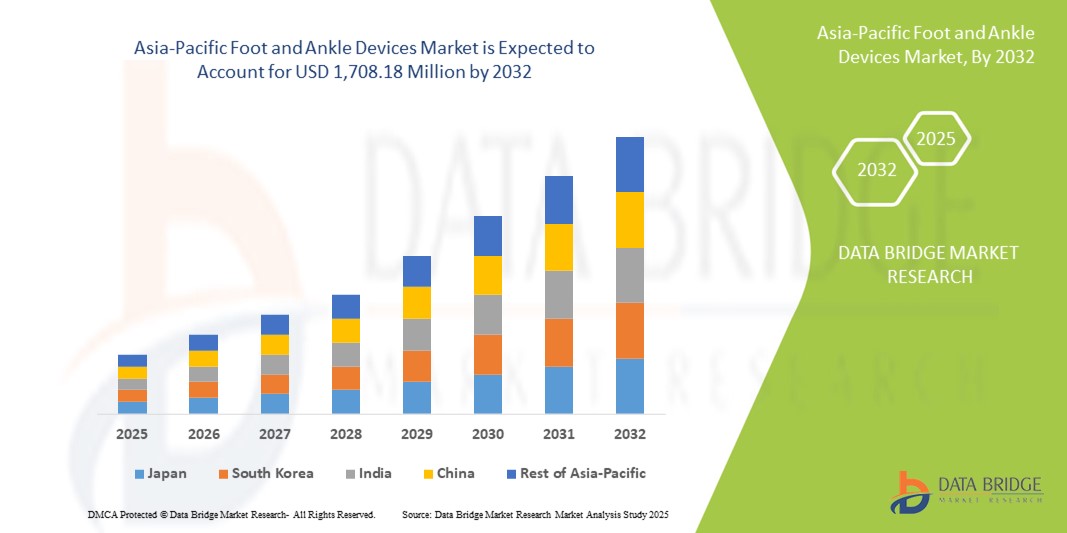

Taille du marché des appareils à pied et à cheville en Asie-Pacifique

- La taille du marché des appareils à pied et à cheville en Asie-Pacifique a été évaluée à802,70 millions de dollars en 2024et devrait atteindre1 708,18 millions de dollars en 2032, à unTCAC de 9,90 %pendant la période de prévision

- La croissance du marché est largement alimentée par le vieillissement de la population, l'augmentation de la prévalence des troubles du pied et de la cheville, et les progrès technologiques dans les solutions de traitement, conduisant à l'adoption accrue de dispositifs spécialisés dans la région

- De plus, la croissance des activités sportives, l'augmentation de l'incidence des blessures et la demande croissante de solutions efficaces et conviviales des consommateurs font des dispositifs avancés pour les pieds et les chevilles le choix privilégié pour les soins cliniques et personnels. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des dispositifs à pied et à cheville en Asie-Pacifique

- Dispositifs pour les pieds et les chevillesimplants orthopédiqueset les dispositifs, les dispositifs d'armature et de soutien, et les prothèses, deviennent des composantes essentielles des soins orthopédiques modernes dans les hôpitaux et les cliniques en raison de leur capacité à améliorer la mobilité, à réduire le temps de récupération et à soutenir des procédures peu invasives

- La demande croissante d'appareils pour les pieds et les chevilles est principalement alimentée par la prévalence croissante de troubles des pieds et des chevilles, l'augmentation des blessures liées au sport et les progrès des technologies médicales qui améliorent l'efficacité du traitement et les résultats des patients

- Le Japon a dominé le marché des appareils pour pieds et chevilles en Asie-Pacifique en 2024 avec une part de marché de 29,2 %, tirée par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé et la présence de fabricants d'appareils orthopédiques de premier plan, avec des hôpitaux et des centres de traumatologie témoins d'une adoption substantielle d'implants et d'appareils d'armature

- La Chine devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des appareils à pied et à cheville en Asie et dans le Pacifique au cours de la période de prévision, en raison de l'augmentation de la population gériatrique, de l'incidence croissante des maladies orthopédiques et des investissements croissants dans les établissements de soins de santé et les technologies chirurgicales.

- Le segment des implants et des dispositifs orthopédiques a dominé le marché des dispositifs pour pieds et chevilles en Asie-Pacifique avec une part de marché de 47 % en 2024, en raison de leur efficacité dans le traitement des traumatismes, de l'arthrose et d'autres maladies dégénératives tout en favorisant la récupération rapide des patients

Rapport sur la portée et la segmentation du marché des appareils à pied et à cheville en Asie-Pacifique

| Attributs | Dispositifs pour pied et cheville en Asie-Pacifique Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils à pied et à cheville en Asie-Pacifique

Progrès dans les appareils orthopédiques invasifs et intelligents

- L'adoption de techniques chirurgicales peu invasives et de dispositifs orthopédiques intelligents dotés de capteurs pour améliorer les résultats chirurgicaux et la surveillance des patients constitue une tendance importante et accélérée sur le marché des dispositifs aux pieds et aux chevilles en Asie-Pacifique. Cette fusion de la technologie et du traitement améliore la précision, le temps de récupération et les soins postopératoires

- Par exemple, des appareils orthopédiques intelligents intégrés à des capteurs de pression peuvent fournir une rétroaction en temps réel aux patients et aux médecins, aidant ainsi à optimiser les exercices de réadaptation et à surveiller les activités portantes. De même, les implants personnalisés imprimés en 3D permettent une meilleure adaptation anatomique et une récupération plus rapide pour les patients qui subissent des chirurgies de pied reconstructives

- L'intégration de fonctions numériques de suivi et de téléréadaptation aux pieds et aux chevilles permet aux cliniciens de surveiller à distance les progrès des patients et d'ajuster les plans de traitement, d'améliorer l'observance et de réduire les visites à l'hôpital. En outre, les prothèses à capteur améliorent la mobilité et le confort des patients présentant des déformations graves ou des conditions post-traumatiques

- L'intégration transparente de la technologie portable et des dispositifs intelligents dans les processus de traitement des pieds et des chevilles permet une surveillance centralisée des mesures de récupération, des niveaux d'activité des patients et de la conformité, facilitant ainsi une expérience de soins plus personnalisée et plus efficace

- Cette tendance vers des solutions orthopédiques plus intelligentes, connectées et centrées sur le patient remodele les attentes en matière de soins des pieds et des chevilles. Par conséquent, les entreprises mettent au point des appareils dotés de systèmes de rétroaction intégrés et de capacités de surveillance à distance pour soutenir la réadaptation clinique et à domicile.

- La demande de dispositifs intelligents et peu invasifs pour les pieds et les chevilles augmente rapidement dans les hôpitaux, les centres de traumatologie et les cliniques spécialisées, car les patients et les fournisseurs de soins de santé privilégient de plus en plus de meilleurs résultats, des temps de récupération plus courts et un meilleur confort.

Dynamique du marché des appareils à pied et à cheville en Asie-Pacifique

Chauffeur

Incidence croissante des troubles des pieds et des chevilles et sensibilisation orthopédique

- La prévalence croissante de maladies telles que l'arthrose, la polyarthrite rhumatoïde, les orteils à marteaux et les traumatismes, associée à une prise de conscience accrue des possibilités de soins orthopédiques et de réadaptation, est un facteur clé de la demande de dispositifs pour les pieds et les chevilles

- Par exemple, les initiatives prises par les hôpitaux en Chine et en Inde pour améliorer l'infrastructure de soins orthopédiques et l'éducation des patients encouragent l'adoption d'implants avancés, de systèmes d'armature et de prothèses

- Au fur et à mesure que la population vieillit et que les blessures liées au sport augmentent, la demande de dispositifs orthopédiques de pointe qui améliorent la mobilité, réduisent le temps de récupération et soutiennent des procédures peu invasives continue de croître

- De plus, l'augmentation des investissements dans les infrastructures de soins de santé, comme les centres de trauma et les cliniques spécialisées, rend les traitements des pieds et des chevilles plus accessibles et plus efficaces, ce qui stimule le marché des implants et des dispositifs de soutien.

- La commodité des solutions de réadaptation intégrées, des implants personnalisables et des appareils intelligents pour la surveillance à distance propulse l'adoption parmi les patients et les cliniciens, par exemple, dans les milieux de soins urbains et semi-urbains

- Le gouvernement et le secteur privé se concentrent de plus en plus sur la recherche orthopédique, la formation et les technologies chirurgicales de pointe.

Restriction/Défi

Coûts élevés de l'appareil et professionnels qualifiés limités

- Le coût relativement élevé des dispositifs avancés aux pieds et aux chevilles, y compris les implants, les bretelles intelligentes et les prothèses, pose un défi important à l ' adoption généralisée, en particulier dans les pays en développement de la région Asie-Pacifique

- Par exemple, les hôpitaux et les cliniques spécialisées des économies émergentes peuvent faire face à des contraintes budgétaires, ce qui limite leur capacité à se procurer des implants de pointe ou des dispositifs à capteur, ce qui ralentit la croissance du marché.

- Une pénurie de chirurgiens orthopédiques qualifiés et de professionnels de la réadaptation formés peut entraver l'utilisation efficace des dispositifs de pointe, affecter les résultats des patients et la confiance dans la technologie

- En outre, des politiques de remboursement incohérentes et l'absence de couverture d'assurance pour les interventions avancées aux pieds et aux chevilles peuvent réduire l'accessibilité et limiter l'accès des patients, en particulier pour les chirurgies électives et les programmes de réadaptation

- Alors que les prix des appareils orthopédiques de base diminuent progressivement, les appareils haut de gamme dotés de fonctionnalités intelligentes et de conceptions personnalisées coûtent toujours plus cher, ce qui affecte l'adoption dans les petits hôpitaux et les cliniques.

- Surmonter ces défis grâce à des programmes de formation, à l'appui du gouvernement et à la mise au point d'appareils rentables sera essentiel pour maintenir la croissance et élargir l'accès aux soins des pieds et des chevilles dans toute la région.

Étendue du marché des appareils à pied et à cheville en Asie-Pacifique

Le marché est segmenté en fonction des produits, des applications et de l'utilisateur final.

- Par produits

Sur la base des produits, le marché des dispositifs pour pieds et chevilles en Asie-Pacifique est segmenté en implants et dispositifs orthopédiques, en dispositifs d'armature et de soutien et en prothèses. Les implants et dispositifs orthopédiques ont dominé le marché avec la plus grande part de 47 % en 2024, en raison de leur utilisation généralisée dans le traitement des traumatismes, de l'arthrose, de la polyarthrite rhumatoïde et d'autres maladies dégénératives. Ces implants, y compris les plaques, les vis et les ongles intramédullaires, sont préférés par les chirurgiens pour leur fiabilité, leur durabilité et leur capacité à soutenir des interventions peu invasives. Les hôpitaux et les centres de trauma privilégient souvent les implants en raison de leurs résultats avérés dans la stabilisation des fractures et la reconstruction articulaire. Le segment bénéficie également des avancées technologiques telles que les implants imprimés en 3D spécifiques au patient et les revêtements bioactifs, améliorant la récupération et réduisant les complications. La sensibilisation accrue aux soins orthopédiques et l'augmentation des blessures liées au sport dans la région de l'Asie et du Pacifique soutiennent davantage la demande d'implants. La croissance du segment est renforcée par l'expansion des infrastructures de soins de santé dans des pays comme le Japon, la Chine et l'Inde, où les volumes élevés de chirurgie créent une demande constante.

Les appareils de soutien et de soutien devraient connaître le taux de croissance le plus rapide de 9,8 % entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante dans les centres de réadaptation, les cliniques spécialisées et les établissements de soins à domicile. Braces, orthèses et dispositifs de soutien aident à la récupération post-chirurgicale, la gestion du poids et l'amélioration de la mobilité, fournissant des solutions non invasives pour les patients avec fractures, orteil de marteau, ou l'arthrose. Les progrès technologiques tels que les appareils intelligents avec capteurs pour la surveillance des activités et la téléréadaptation conduisent à leur adoption. Les appareils de brassage sont également préférés pour leur rapport coût-efficacité par rapport aux implants et la facilité d'utilisation chez les patients âgés et les patients atteints de blessures sportives. La préférence croissante des patients pour les soins ambulatoires et la réadaptation à domicile accélère encore la croissance du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en trauma, marteaux, arthrose, polyarthrite rhumatoïde, ostéoporose, etc. Les traumatismes ont dominé le marché avec une part de 38 % en 2024, en raison de la forte prévalence des fractures, des blessures sportives et des accidents dans la région Asie-Pacifique. Les blessures aux pieds et à la cheville liées aux traumatismes nécessitent une intervention rapide au moyen d'implants ou de dispositifs de soutien pour rétablir la mobilité et prévenir une invalidité de longue durée. Les hôpitaux et les centres de traumatologie sont des utilisateurs finaux principaux, assurant l'accès à des outils chirurgicaux avancés et des solutions de soins postopératoires. L'urbanisation croissante et la participation accrue aux sports et aux activités physiques contribuent à l'augmentation du nombre de cas de traumatismes. Les implants et les dispositifs de fixation avancés sont de plus en plus adoptés en raison de leur fiabilité et de l'amélioration des résultats des patients. Le segment bénéficie également de programmes de formation pour les chirurgiens orthopédiques et de la disponibilité de techniques chirurgicales peu invasives.

L'arthrose devrait connaître la croissance la plus rapide avec un TCAC de 8,9 % entre 2025 et 2032. Cette croissance est due à l'augmentation de la population gériatrique et à l'augmentation de la prévalence des troubles articulaires dégénératifs dans des pays comme la Chine, l'Inde et le Japon. Les implants orthopédiques, les dispositifs d'armature et les supports axés sur la physiothérapie sont préférés pour la gestion des problèmes de mobilité liés à l'arthrose. Une prise de conscience accrue de l'intervention précoce, associée à des progrès dans la reconstruction articulaire et les appareils intelligents, améliore l'adhésion des patients et les résultats cliniques. Le segment bénéficie également de l'attention croissante accordée aux soins ambulatoires et aux solutions chirurgicales peu invasives.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de trauma, centres chirurgicaux ambulatoires, cliniques spécialisées, et autres. Les hôpitaux ont dominé le marché avec une part de 52 % en 2024, en raison de la disponibilité d'infrastructures chirurgicales avancées, de spécialistes orthopédiques formés et d'un débit élevé de patients pour les traumatismes et les maladies dégénératives. Les hôpitaux sont les principaux adoptants d'implants et de dispositifs d'armature complexes pour la réadaptation postopératoire et les soins de traumatisme. L'augmentation des investissements dans les infrastructures de soins de santé dans toute l'Asie-Pacifique, en particulier au Japon, en Chine et en Inde, est à l'origine de la demande hospitalière. Les hôpitaux bénéficient également de l'intégration de systèmes de téléréadaptation et de surveillance numérique des patients, qui favorisent de meilleurs résultats et réduisent le temps de récupération. L'incidence croissante des blessures sportives, des fractures et des affections orthopédiques chroniques assure une demande constante.

Les cliniques spécialisées devraient connaître le taux de croissance le plus rapide de 10,2 % entre 2025 et 2032. Ces cliniques mettent l'accent sur les soins ambulatoires, la réadaptation et des interventions peu invasives, offrant des solutions sur mesure telles que des appareillages intelligents et des orthèses personnalisées. La préférence croissante pour la réadaptation à domicile et en clinique favorise l'adoption d'appareils de soutien et de prothèse. Les cliniques spécialisées bénéficient également d'innovations technologiques telles que des appareils de détection, des prothèses spécifiques aux patients et des systèmes de téléréadaptation. La sensibilisation accrue des consommateurs, la commodité des soins ambulatoires et le rapport coût-efficacité par rapport aux procédures hospitalières contribuent à la croissance de ce segment.

Analyse régionale du marché des appareils à pied et à cheville en Asie-Pacifique

- Le Japon a dominé le marché des appareils pour pieds et chevilles en Asie-Pacifique en 2024 avec une part de marché de 29,2 %, tirée par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé et la présence de fabricants d'appareils orthopédiques de premier plan, avec des hôpitaux et des centres de traumatologie témoins d'une adoption substantielle d'implants et d'appareils d'armature

- Les patients et les fournisseurs de soins de santé de la région privilégient les implants, les dispositifs d'armature et les prothèses de haute qualité qui offrent de meilleurs résultats chirurgicaux, une récupération plus rapide et une mobilité accrue, contribuant ainsi à une adoption généralisée dans les hôpitaux et les centres de traumatologie.

- Cette forte présence sur le marché s'appuie également sur l'augmentation de la population gériatrique, l'augmentation de l'incidence des troubles du pied et de la cheville et la prise de conscience croissante des soins orthopédiques, faisant du Japon une plaque tournante de l'utilisation et de l'innovation des dispositifs du pied et de la cheville en Asie-Pacifique.

Le marché japonais des dispositifs pour pieds et chevilles

Le marché japonais des appareils à pied et à cheville a dominé la région avec la plus grande part des revenus de 29,2% en 2024 en raison de l'infrastructure de soins de santé avancée du pays, des dépenses élevées de soins de santé, et l'adoption forte de traitements orthopédiques innovants. Les hôpitaux et les centres de trauma japonais privilégient les implants de haute qualité, les systèmes de brassage et les prothèses pour gérer les traumatismes, l'arthrose et d'autres troubles du pied. Le vieillissement de la population, conjugué à l'accent de plus en plus mis sur la réadaptation des patients externes et à des interventions peu invasives, est à l'origine de la demande. De plus, l'accent mis par le Japon sur la médecine de précision et les dispositifs technologiquement avancés favorise une croissance soutenue du marché dans les milieux cliniques et à domicile.

Corée du Sud Dispositifs de pied et de cheville Aperçu du marché

Le marché coréen des appareils à pied et à cheville est également un contributeur dominant dans la région Asie-Pacifique, sous l'impulsion d'un système de soins de santé bien établi, d'une forte adoption de procédures orthopédiques avancées et d'un accent croissant sur les soins gériatriques et sportifs. En Corée du Sud, les hôpitaux et les cliniques spécialisées intègrent de plus en plus les implants, les dispositifs de brassage intelligents et les prothèses pour améliorer les résultats chirurgicaux et l'efficacité de la réadaptation. Le soutien gouvernemental aux technologies de pointe en matière de soins de santé et les investissements dans la recherche orthopédique renforcent encore la croissance du marché. De plus, une sensibilisation accrue des patients et une préférence accrue pour des interventions chirurgicales peu invasives et des solutions de réadaptation numérique favorisent l'adoption dans tous les milieux cliniques.

India Foot and Ankle Devices Market Insight

En 2024, le marché indien des appareils à pied et à cheville représentait une part importante des revenus en Asie-Pacifique, attribuable à l'expansion de l'infrastructure de santé du pays, à l'accroissement de la population gériatrique et à la sensibilisation aux soins orthopédiques. Les hôpitaux, les centres de trauma et les cliniques spécialisées adoptent de plus en plus des implants orthopédiques, des bretelles et des solutions prothétiques pour la gestion des traumatismes, des orteils et de l'arthrose. La tendance à l'amélioration des capacités chirurgicales, conjuguée à la disponibilité de dispositifs rentables et à une forte production nationale, propulse la croissance du marché. En outre, l'urbanisation croissante, l'augmentation des revenus disponibles et les initiatives gouvernementales visant à renforcer l'accès aux soins de santé stimulent davantage l'adoption dans les milieux résidentiels et cliniques.

China Foot and Ankle Devices Aperçu du marché

Le marché chinois des appareils à pied et à cheville devrait connaître une croissance importante en raison de l'urbanisation rapide, de l'incidence croissante des traumatismes et des conditions dégénératives des pieds et de l'expansion de l'infrastructure hospitalière. Le pays investit massivement dans les soins orthopédiques, y compris les implants avancés et les solutions chirurgicales peu invasives. Une prise de conscience croissante des soins préventifs et de la réadaptation post-chirurgicale conduit à l'adoption de dispositifs d'appui et de soutien. En outre, la Chine met l'accent sur les technologies de soins de santé numériques et les plates-formes de télé-réhabilitation pour favoriser l'intégration de dispositifs orthopédiques intelligents, améliorant la surveillance des patients et les résultats cliniques dans les hôpitaux et les cliniques spécialisées.

Part du marché des appareils à pied et à cheville en Asie-Pacifique

L'industrie des appareils à pied et à cheville en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Smith et Nephew (Royaume-Uni)

- Enovis Corporation (États-Unis)

- Acumed LLC (États-Unis)

- Arthrex, Inc. (États-Unis)

- Paragon 28, Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Medtronic (Irlande)

- Össur (Islande)

- Canwell Medical (Chine)

- LMT Medical Systems GmbH (Allemagne)

- CarboFix Orthopedics Ltd. (Israël)

- Medacta International SA (Suisse)

- Société d'orthopédie des fleurs. (États-Unis)

- Medartis AG (Suisse)

- Corin (Royaume-Uni)

Quelles sont les évolutions récentes sur le marché des appareils à pied et à cheville en Asie-Pacifique?

- En septembre 2025, des chercheurs de l'Université Sungkyunkwan ont développé un pistolet à colle modifié capable d'imprimer des greffes osseuses synthétiques en 3D directement sur les tissus vivants des patients pendant la chirurgie. Cette innovation vise à améliorer la guérison osseuse et l'intégration, offrant une approche plus personnalisée de la reconstruction des pieds et des chevilles

- En juillet 2025, les hôpitaux CARE d'Hyderabad ont introduit le système robotique Mako de Stryker, marquant une avancée significative dans les chirurgies orthopédiques de précision en Inde. Ce système alimenté par l'IA améliore la précision des procédures de remplacement des articulations, y compris celles pour les pieds et les chevilles

- En juin 2025, Stryker a reçu la clairance FDA 510(k) pour son système de chevilles totales IncompassTM, conçu pour les patients atteints d'arthrite de la cheville au stade final. Le système intègre les technologies des plateformes Inbone® et Infinity® de Stryker, offrant une efficacité chirurgicale améliorée et des résultats pour les patients

- En septembre 2024, Medtronic a lancé son premier studio d'expérience robotique en Asie du Sud-Est, basé à Singapour. L'installation vise à accélérer l'adoption de la robotique et de l'IA dans les soins de santé dans toute la région, en améliorant la prestation de soins chirurgicaux avancés aux pieds et aux chevilles

- En juillet 2021, Baptist Health News a rapporté l'utilisation de la technologie d'impression 3D dans les chirurgies de remplacement de la cheville. L'approche permet la création d'implants personnalisés conformes à l'anatomie exacte des patients, favorisant une meilleure intégration et des temps de récupération plus rapides

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.