Asia Pacific Internet Of Medical Things Iomt Market

Taille du marché en milliards USD

TCAC :

%

USD

21.44 Billion

USD

120.61 Billion

2025

2033

USD

21.44 Billion

USD

120.61 Billion

2025

2033

| 2026 –2033 | |

| USD 21.44 Billion | |

| USD 120.61 Billion | |

| % | |

|

Segmentation du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique, par composant (matériel, logiciel et services), plateforme (gestion des dispositifs, gestion des applications et gestion du cloud), mode de prestation de services (sur site et cloud), dispositifs de connectivité (filaires et sans fil), application (dispositifs corporels, prestataires de soins de santé, dispositifs médicaux à usage domestique, communauté et autres), utilisateur final (hôpitaux, cliniques, instituts de recherche et établissements d'enseignement, soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

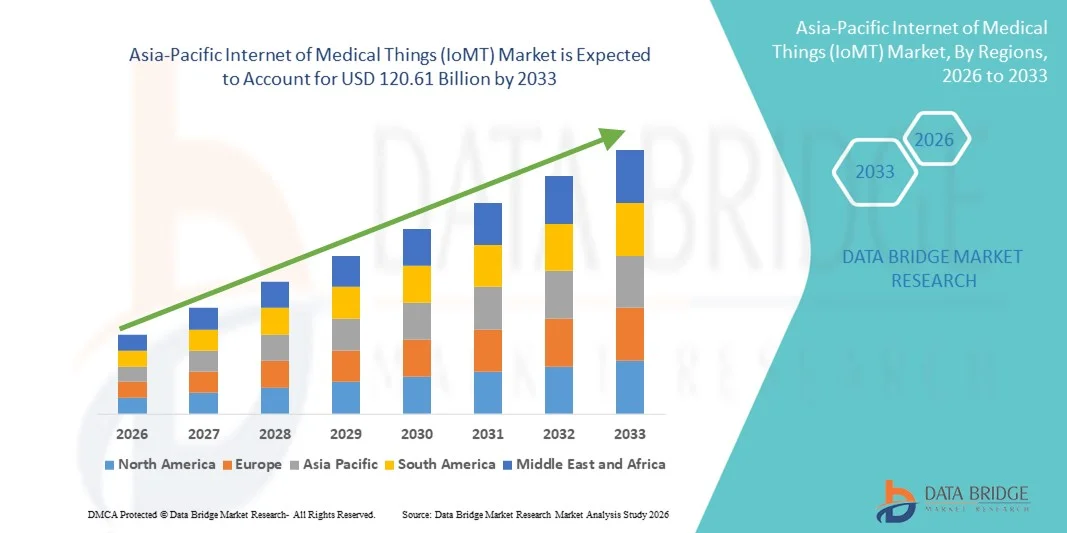

Taille du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

- Le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique était évalué à 21,44 milliards de dollars en 2025 et devrait atteindre 120,61 milliards de dollars d'ici 2033 , avec un TCAC de 24,1 % au cours de la période de prévision.

- La croissance du marché est principalement due à l'intégration croissante des dispositifs médicaux connectés , des moniteurs de santé portables et des systèmes de télésurveillance des patients , qui renforcent la numérisation des soins de santé dans les hôpitaux, les cliniques et les services de soins à domicile.

- De plus, la demande croissante de données de santé en temps réel, l'amélioration des résultats pour les patients et la recherche de solutions de soins de santé rentables positionnent les dispositifs IoMT comme des outils essentiels dans les écosystèmes de soins de santé modernes. Ces facteurs accélèrent l'adoption des solutions IoMT, stimulant ainsi considérablement l'expansion du marché dans la région.

Analyse du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

- Le marché de l'Internet des objets médicaux (IoMT), qui englobe les dispositifs médicaux connectés, les moniteurs de santé portables et les systèmes de télésurveillance des patients, devient un élément essentiel de la prestation de soins de santé modernes dans les hôpitaux, les cliniques et les services de soins à domicile, grâce à sa capacité à fournir des données patient en temps réel, une surveillance à distance et une intégration transparente avec les plateformes de santé numérique.

- La demande croissante de solutions IoMT est principalement alimentée par la numérisation croissante des soins de santé, la prévalence accrue des maladies chroniques, l'importance grandissante accordée aux soins centrés sur le patient et le besoin d'une gestion rentable des soins de santé dans toute la région.

- Le Japon a dominé le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique avec la plus grande part de revenus (28,4 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption des dispositifs médicaux connectés et des initiatives gouvernementales fortes promouvant les solutions de santé numérique.

- La Chine devrait connaître la croissance la plus rapide sur le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique au cours de la période de prévision, grâce à la numérisation à grande échelle des hôpitaux, au développement des services de soins à domicile, à l'adoption croissante des dispositifs portables et aux investissements publics dans la télémédecine et les technologies de santé basées sur l'IA.

- Le segment matériel a dominé le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique avec une part de marché de 41,2 % en 2025, grâce au déploiement généralisé des dispositifs et capteurs médicaux pour la surveillance continue des patients, le diagnostic et l'amélioration de la prise de décision clinique.

Portée du rapport et segmentation du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

|

Attributs |

Aperçu du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

Intégration avec l'IA, le cloud et la surveillance à distance des patients

- Une tendance clé et en forte accélération sur le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique est l'intégration croissante de l'intelligence artificielle (IA), des plateformes cloud et des systèmes de télésurveillance des patients, permettant une gestion des soins de santé plus intelligente et plus efficace.

- Par exemple, au Japon, les dispositifs portables exploitent désormais des algorithmes d'IA pour prédire les risques pour la santé des patients et envoyer des alertes automatisées aux professionnels de santé afin qu'ils puissent intervenir en temps opportun.

- L'intégration de l'IA dans l'Internet des objets médicaux (IoMT) permet l'analyse prédictive pour la gestion des maladies chroniques, les recommandations de soins personnalisés et la détection intelligente des anomalies, tandis que la connectivité au cloud garantit le stockage sécurisé et l'accès en temps réel aux données des patients. Par exemple, certaines plateformes IoMT chinoises fournissent aux hôpitaux des tableaux de bord analytiques basés sur l'IA pour optimiser les plans de traitement des patients.

- L'intégration des dispositifs IoMT aux applications mobiles et aux systèmes d'information hospitaliers permet un contrôle centralisé de plusieurs dispositifs, notamment les moniteurs corporels, les dispositifs médicaux à usage domestique et les équipements hospitaliers, assurant ainsi une gestion fluide des données des patients sur toutes les plateformes.

- Cette tendance vers des écosystèmes de santé intelligents et interconnectés redéfinit les attentes des patients en matière de soins. Par conséquent, des entreprises comme Medtronic et Philips développent des solutions IoMT basées sur l'IA qui permettent une surveillance continue des patients, des alertes de santé prédictives et une gestion à distance, aussi bien à domicile qu'en milieu hospitalier.

- La demande en dispositifs IoMT intégrant l'IA, le cloud et la télésurveillance connaît une croissance rapide dans les hôpitaux, les cliniques et les services de soins à domicile, les professionnels de santé privilégiant de plus en plus l'efficacité, l'implication des patients et les capacités de médecine prédictive.

Dynamique du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

Conducteur

Besoins croissants liés à la numérisation des soins de santé et à la prévalence des maladies chroniques

- L'adoption croissante des infrastructures de santé numériques, conjuguée à la prévalence grandissante des maladies chroniques, est un facteur clé stimulant la demande de solutions IoMT.

- Par exemple, en mars 2025, un important groupe hospitalier chinois a lancé une initiative de télésurveillance des patients basée sur l'IA, intégrant des dispositifs IoMT pour le suivi en temps réel des paramètres vitaux et des interventions proactives.

- Alors que les professionnels de santé cherchent à améliorer les résultats pour les patients, les dispositifs IoMT offrent des fonctionnalités telles que la surveillance continue, les alertes en temps réel et l'optimisation des traitements basée sur les données, ce qui représente des avantages significatifs par rapport aux méthodes de soins conventionnelles.

- De plus, la demande croissante de soins de santé à domicile, de télémédecine et d'écosystèmes de santé connectés positionne les dispositifs IoMT comme des outils essentiels dans la prestation moderne des soins de santé.

- La commodité du suivi de santé en temps réel, l'accès à distance aux cliniciens et l'analyse intégrée des données pour les hôpitaux et les patients sont des facteurs clés qui favorisent l'adoption de l'Internet des objets médicaux (IoMT) dans la région Asie-Pacifique. Le soutien croissant des gouvernements aux initiatives de santé numérique et la sensibilisation accrue aux soins préventifs renforcent encore la croissance du marché.

- Les progrès technologiques, tels que les diagnostics basés sur l'IA et les capteurs portables, accélèrent le déploiement des dispositifs IoMT. Par exemple, au Japon, des hôpitaux utilisent des dispositifs IoMT dotés d'IA pour faciliter le dépistage précoce des maladies cardiovasculaires et respiratoires.

- Les collaborations entre les fabricants d'objets connectés médicaux (IoMT) et les fournisseurs de télémédecine étendent la portée du marché. Par exemple, des entreprises chinoises spécialisées dans l'IoMT s'associent à des plateformes de télésanté pour proposer des services intégrés de télésurveillance pour les patients âgés et la gestion des maladies chroniques.

Retenue/Défi

Confidentialité des données, problèmes de sécurité et coûts initiaux élevés

- Les préoccupations liées à la cybersécurité, à la confidentialité des données des patients et à la conformité réglementaire constituent un défi majeur pour une adoption plus large des solutions IoMT. Les dispositifs IoMT reposent sur des réseaux connectés et des plateformes cloud, ce qui les rend potentiellement vulnérables aux violations de données et aux cyberattaques.

- Par exemple, des rapports faisant état de failles de sécurité dans les dispositifs de santé connectés au Japon et en Inde ont incité certains hôpitaux et patients à la prudence quant à l'adoption de solutions IoMT.

- Relever ces défis grâce à un chiffrement avancé, une authentification sécurisée et la conformité réglementaire est essentiel pour instaurer la confiance. Par exemple, des entreprises comme Philips et Abbott mettent l'accent sur les systèmes conformes à la loi HIPAA et la sécurité des données de bout en bout dans leurs stratégies marketing.

- Les coûts initiaux élevés des dispositifs IoMT avancés, notamment les objets connectés dotés d'IA et les systèmes de surveillance de qualité hospitalière, peuvent freiner leur adoption par les petites cliniques ou les patients soucieux de leur budget, en particulier dans les pays en développement.

- Pour assurer une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des protocoles de cybersécurité renforcés, à la sensibilisation des patients et des professionnels de santé aux meilleures pratiques en matière de confidentialité et au développement de solutions IoMT rentables.

- Les limitations d'infrastructure, telles qu'une connectivité internet irrégulière et un niveau insuffisant de compétences en santé numérique, freinent l'adoption de l'Internet des objets médicaux (IoMT) dans les zones rurales et semi-urbaines. Par exemple, les petites cliniques en Inde rencontrent des difficultés pour intégrer les dispositifs IoMT à leurs systèmes existants en raison des limitations du réseau.

- Les procédures d'homologation rigoureuses des dispositifs médicaux dans les pays d'Asie-Pacifique peuvent retarder le lancement de produits. Par exemple, les retards de certification des dispositifs au Japon et en Chine peuvent impacter la mise sur le marché rapide des nouvelles solutions IoMT.

Étendue du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

Le marché est segmenté en fonction du composant, de la plateforme, du mode de prestation de services, des dispositifs de connectivité, de l'application et de l'utilisateur final.

- Par composant

Le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique est segmenté en trois catégories : matériel, logiciel et services. Le segment du matériel a dominé le marché en 2025, représentant 41,2 % des revenus. Cette domination s'explique par le déploiement massif de dispositifs médicaux tels que les capteurs portables, les moniteurs de diagnostic et les équipements hospitaliers. Les hôpitaux et les prestataires de soins à domicile s'appuient de plus en plus sur les solutions IoMT matérielles pour la surveillance des patients en temps réel, garantissant ainsi une collecte de données précise et une intervention rapide. Cette prédominance est également favorisée par l'adoption croissante des dispositifs dotés d'intelligence artificielle et par la nécessité d'une intégration fluide avec d'autres plateformes IoMT. Par ailleurs, les initiatives gouvernementales, notamment au Japon et en Chine, en faveur de la santé numérique et de la télémédecine, stimulent l'adoption du matériel. Patients et professionnels de santé privilégient les dispositifs physiques pour leur fiabilité et leur impact clinique direct.

Le segment des logiciels devrait connaître le taux de croissance le plus rapide, soit 22,5 %, entre 2026 et 2033, porté par l'adoption croissante des plateformes d'analyse, des applications mobiles et des logiciels prédictifs basés sur l'IA dans le secteur de la santé. Les solutions logicielles permettent la surveillance des patients en temps réel, le diagnostic à distance et l'intégration aux systèmes de gestion hospitalière. Les logiciels IoMT basés sur le cloud permettent aux professionnels de santé de stocker et d'analyser en toute sécurité de grands volumes de données patients, améliorant ainsi la prise de décision et les résultats. La demande croissante de plateformes d'engagement des patients, de recommandations de soins personnalisées et d'intégration de la télésanté stimule davantage l'adoption des logiciels. Ces derniers améliorent également l'interopérabilité entre les dispositifs et permettent l'envoi d'alertes et de notifications prédictives pour la gestion des maladies chroniques.

- Par plateforme

En fonction de la plateforme, le marché est segmenté en gestion des dispositifs, gestion des applications et gestion du cloud. Le segment de la gestion des dispositifs a dominé le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique avec une part de revenus de 38,9 % en 2025, les établissements de santé privilégiant une gestion efficace des dispositifs médicaux connectés, tant à l'hôpital qu'à domicile. Les plateformes de gestion des dispositifs permettent une surveillance automatisée de l'état des équipements, leur étalonnage et la planification de leur maintenance, garantissant ainsi leur fiabilité. Elles permettent aux équipes informatiques de dépanner les dispositifs à distance, réduisant les temps d'arrêt et les coûts opérationnels. Au Japon et en Chine, les hôpitaux déploient largement des solutions de gestion des dispositifs pour intégrer les capteurs portables, les dispositifs à usage domestique et les équipements cliniques. Ce segment est essentiel pour le respect des réglementations et la sécurité des patients. Le nombre croissant de dispositifs connectés renforce encore la demande de solutions centralisées de gestion des dispositifs.

Le segment de la gestion du cloud devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 24,1 %, entre 2026 et 2033, sous l'effet du besoin croissant de stockage sécurisé, d'accès aux données en temps réel et d'infrastructures évolutives. Les plateformes cloud prennent en charge la télésurveillance des patients, l'analyse des données et les modèles prédictifs basés sur l'IA, améliorant ainsi l'efficacité des soins de santé. La gestion du cloud facilite l'interopérabilité entre les appareils et les applications logicielles, assurant une intégration fluide pour les hôpitaux et les prestataires de soins à domicile. La numérisation rapide des soins de santé en Inde et en Chine, conjuguée aux initiatives gouvernementales visant à mettre en œuvre des programmes de télémédecine et de santé numérique, accélère l'adoption du cloud. De plus, les solutions cloud réduisent la charge pesant sur l'infrastructure informatique sur site, permettant une expansion rentable des réseaux IoMT.

- Par mode de prestation de services

En fonction du mode de prestation de services, le marché se divise en solutions sur site et dans le cloud. Le segment sur site dominait le marché avec une part de 52,3 % en 2025, principalement en raison de la préférence des établissements de santé pour une gestion et un contrôle internes et sécurisés des données, notamment des informations critiques des patients. Les hôpitaux et les instituts de recherche déploient fréquemment des solutions sur site afin de se conformer aux normes strictes en matière de réglementation et de confidentialité des données. Ces solutions permettent la gestion directe des dispositifs connectés, réduisent la dépendance aux réseaux externes et offrent une intégration personnalisée aux systèmes hospitaliers existants. Dans des pays comme le Japon, où la réglementation en matière de sécurité des données est rigoureuse, le déploiement sur site est privilégié pour la surveillance des patients sensibles. De plus, les solutions sur site offrent des performances prévisibles sans nécessiter de connexion Internet, ce qui les rend particulièrement intéressantes pour les environnements de soins à haut risque ou critiques.

Le segment du cloud devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 25,6 %, entre 2026 et 2033, porté par l'adoption croissante de la télésurveillance des patients, de la télémédecine et des applications de santé mobile. L'Internet des objets médicaux (IoMT) basé sur le cloud permet un accès aux données en temps réel, un stockage évolutif et des analyses basées sur l'intelligence artificielle, facilitant ainsi une gestion efficace des patients. En Chine et en Inde, les établissements de santé déploient rapidement des solutions cloud pour permettre la surveillance à domicile et la gestion des maladies chroniques. Les plateformes cloud réduisent également les coûts d'infrastructure et permettent l'intégration de multiples dispositifs IoMT. La flexibilité et l'accessibilité à distance offertes par les solutions cloud stimulent la croissance dans les hôpitaux, les cliniques et à domicile.

- Par appareils de connectivité

En fonction de la connectivité, le marché est segmenté en solutions filaires et sans fil. Le segment sans fil dominait le marché avec une part de 57,8 % en 2025, grâce à l'adoption généralisée des dispositifs portables, des capteurs sans fil et des systèmes de surveillance des patients compatibles Bluetooth. La connectivité sans fil permet une intégration fluide des dispositifs dans les hôpitaux, les cliniques et les services de soins à domicile, sans nécessiter de câblage complexe. Elle facilite la transmission de données en temps réel, la surveillance à distance et la mobilité des patients, éléments essentiels à la prise en charge des maladies chroniques. Les dispositifs IoMT sans fil sont particulièrement populaires dans des pays comme la Chine et l'Inde, où le déploiement rapide et l'évolutivité sont indispensables. Les hôpitaux adoptent de plus en plus les plateformes sans fil pour le suivi des patients, la surveillance en soins intensifs et les services de télémédecine. L'interopérabilité avec les smartphones et les applications mobiles renforce encore l'adoption du sans fil.

Le segment des connexions filaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2026 et 2033, principalement grâce à sa haute fiabilité et sa faible latence dans les applications IoMT (Internet des objets médicaux) en soins intensifs et en milieu hospitalier. La connectivité filaire est privilégiée pour les équipements fixes tels que les moniteurs de chevet, les appareils d'imagerie et les systèmes de supervision des soins infirmiers. Au Japon et à Singapour, les hôpitaux et les instituts de recherche adoptent fréquemment des solutions filaires afin de garantir un fonctionnement continu dans les zones à forte activité. Les connexions filaires offrent une meilleure sécurité des données, des interférences minimales et une performance stable, des atouts essentiels pour la surveillance en soins intensifs et en chirurgie. L'intégration croissante de solutions hybrides filaires et sans fil dans les réseaux de santé stimule la croissance.

- Sur demande

En fonction de l'application, le marché est segmenté en dispositifs portables, établissements de santé, dispositifs médicaux à usage domestique, applications communautaires et autres. Le segment des établissements de santé a dominé le marché avec une part de revenus de 44,5 % en 2025, grâce aux hôpitaux, cliniques et centres de diagnostic qui mettent en œuvre des solutions IoMT pour la surveillance des patients, la collecte et l'analyse des données. Les établissements de santé s'appuient sur l'IoMT pour améliorer l'efficacité des flux de travail, optimiser la prise de décision clinique et la prise en charge des patients. Au Japon et en Chine, les hôpitaux adoptent largement les solutions IoMT pour la surveillance en soins intensifs, le télédiagnostic et la gestion des maladies chroniques. L'intégration des dispositifs portables et des plateformes logicielles aux systèmes hospitaliers renforce encore cette adoption. Les initiatives gouvernementales croissantes en faveur de la santé numérique et de la télémédecine stimulent la demande d'IoMT dans les établissements de santé.

Le segment des dispositifs médicaux à usage domestique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 26,2 %, entre 2026 et 2033, porté par la demande croissante de dispositifs de télésurveillance et d'autosoins pour la gestion des maladies chroniques. En Inde, en Chine et au Japon, les patients adoptent de plus en plus les capteurs portables, les glucomètres intelligents et les tensiomètres pour le suivi de leur santé à domicile. La facilité d'utilisation, le partage de données en temps réel avec les professionnels de santé et l'intégration avec les applications mobiles favorisent cette adoption rapide. La sensibilisation croissante à la prévention et à la gestion du mode de vie contribue également à la diffusion de ces dispositifs à usage domestique. Les progrès technologiques réalisés dans le domaine des dispositifs IoMT compacts et intuitifs accélèrent encore cette croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, instituts de recherche et établissements d'enseignement, soins à domicile et autres. Le segment des hôpitaux dominait le marché avec une part de 46,8 % en 2025, car ce sont les principaux utilisateurs de dispositifs IoMT pour la surveillance des patients, le diagnostic et l'intégration aux dossiers médicaux électroniques (DME). Au Japon et en Chine, les hôpitaux utilisent largement les dispositifs connectés pour surveiller les constantes vitales, gérer les maladies chroniques et optimiser les flux de travail cliniques. Les solutions IoMT améliorent la sécurité des patients, réduisent les réadmissions et favorisent les soins fondés sur des données probantes. La présence d'infrastructures de santé avancées et de personnel informatique qualifié renforce encore l'adoption de ces solutions par les hôpitaux. Les grands groupes hospitaliers et les centres multidisciplinaires investissent de plus en plus dans des dispositifs IoMT dotés d'intelligence artificielle pour l'analyse prédictive et la télésurveillance.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 27,1 %, entre 2026 et 2033, porté par l'adoption croissante de la télésurveillance des patients, des services de télésanté et des dispositifs de santé connectés à domicile. En Chine, en Inde et au Japon, les patients atteints de maladies chroniques, les personnes âgées et les patients en convalescence post-opératoire s'appuient de plus en plus sur les dispositifs IoMT pour un suivi continu. L'intégration avec des applications mobiles et des plateformes cloud permet aux soignants et aux cliniciens de suivre à distance la santé des patients, améliorant ainsi l'observance thérapeutique et réduisant les hospitalisations. Les initiatives gouvernementales en faveur des soins à domicile et de la prévention contribuent également à la croissance de ce segment.

Analyse régionale du marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

- Le Japon a dominé le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique avec la plus grande part de revenus (28,4 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption des dispositifs médicaux connectés et des initiatives gouvernementales fortes promouvant les solutions de santé numérique.

- Au Japon, les établissements de santé privilégient l'intégration des dispositifs IoMT aux systèmes d'information hospitaliers, aux capteurs corporels et aux plateformes cloud afin d'améliorer la surveillance des patients, la prise de décision clinique et l'efficacité des flux de travail.

- L'adoption généralisée dans le pays est également favorisée par une population technologiquement avancée, un cadre réglementaire solide pour les solutions de santé numérique et une demande croissante de télésurveillance des patients, faisant des dispositifs IoMT des outils essentiels dans les hôpitaux, les cliniques et les services de soins à domicile.

Analyse du marché japonais de l'Internet des objets médicaux (IoMT)

Le marché japonais de l'Internet des objets médicaux (IoMT) connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, à l'adoption généralisée des dispositifs médicaux connectés et aux initiatives gouvernementales en faveur de la santé numérique. Les hôpitaux et les cliniques déploient massivement des solutions IoMT pour la surveillance des patients en temps réel, la gestion des maladies chroniques et l'analyse prédictive basée sur l'intelligence artificielle. L'intégration des dispositifs IoMT aux systèmes d'information hospitaliers, aux capteurs portables et aux plateformes cloud améliore l'efficacité clinique et la qualité des soins. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande en dispositifs de surveillance à domicile et en services de télésanté, contribuant ainsi à la croissance du marché, tant en milieu résidentiel qu'en milieu hospitalier.

Analyse du marché chinois de l'Internet des objets médicaux (IoMT)

Le marché chinois de l'Internet des objets médicaux (IoMT) devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la numérisation à grande échelle des hôpitaux, l'adoption rapide des dispositifs portables et le développement des programmes de soins à domicile et de télémédecine. Les initiatives gouvernementales soutenant les diagnostics basés sur l'IA, la surveillance à distance des patients et les infrastructures de santé intelligentes favorisent le déploiement des dispositifs IoMT dans les hôpitaux, les cliniques et les services de soins à domicile. La prévalence croissante des maladies chroniques, la sensibilisation accrue des patients et la demande de surveillance de la santé en temps réel accélèrent encore la croissance du marché. Le marché chinois bénéficie également de la présence de fabricants IoMT nationaux performants, garantissant la disponibilité de solutions rentables et technologiquement avancées.

Analyse du marché indien de l'Internet des objets médicaux (IoMT)

Le marché indien de l'Internet des objets médicaux (IoMT) a représenté une part importante des revenus de la région Asie-Pacifique en 2025, porté par l'expansion de la classe moyenne, l'urbanisation rapide et l'adoption croissante des technologies de santé numérique. Les hôpitaux, les cliniques et les prestataires de soins à domicile utilisent de plus en plus les dispositifs IoMT pour la gestion des maladies chroniques, la télésurveillance et les services de télésanté. Les initiatives gouvernementales promouvant la santé numérique et les programmes de santé connectée, ainsi que la disponibilité de solutions IoMT abordables, stimulent l'adoption de ces technologies dans les zones urbaines et périurbaines. La sensibilisation accrue à la prévention et la popularité grandissante des dispositifs médicaux portables et à usage domestique contribuent également à la croissance du marché en Inde.

Analyse du marché australien de l'Internet des objets médicaux (IoMT)

Le marché australien de l'Internet des objets médicaux (IoMT) connaît une croissance soutenue grâce à un système de santé performant, un niveau élevé de compétences numériques et une adoption croissante des dispositifs médicaux connectés et des services de télésanté. Les hôpitaux et cliniques australiens investissent dans les dispositifs IoMT pour la surveillance des patients en temps réel, la gestion des maladies chroniques et le diagnostic à distance. Les programmes gouvernementaux soutenant les initiatives de santé numérique et l'utilisation de plateformes cloud accélèrent l'adoption du marché. Par ailleurs, le vieillissement de la population australienne et l'essor des services de soins à domicile stimulent la demande en dispositifs de santé portables et en solutions de surveillance à domicile. Enfin, un cadre réglementaire solide et l'accent mis sur la sécurité des patients favorisent le déploiement de solutions IoMT avancées.

Part de marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique

Le secteur de l'Internet des objets médicaux (IoMT) en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Cisco Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Lenovo Group Ltd. (Hong Kong)

- Boston Scientific Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- BIOTRONIK SE & Co. KG (Allemagne)

- Unison Healthcare Group (Taïwan)

- Cadi Scientific (Singapour)

- imedtac Co., Ltd (Taïwan)

- Meril Life Sciences (Inde)

- Omron Healthcare Co., Ltd (Japon)

- Terumo Corporation (Japon)

- NIHON KOHDEN CORPORATION (Japon)

- Lepu Medical Technology Co., Ltd (Chine)

- Accuster Technologies Pvt Ltd (Inde)

- iHealth Labs, Inc. (États-Unis)

Quels sont les développements récents sur le marché de l'Internet des objets médicaux (IoMT) en Asie-Pacifique ?

- En novembre 2025, imedtac, fournisseur taïwanais de technologies de la santé, a remporté le prix ASOCIO HealthTech pour son système innovant de soins primaires basé sur l'Internet des objets médicaux (IoMT), intégrant l'IoMT, l'intelligence artificielle (IA) et l'analyse de données dans le cloud pour la surveillance en temps réel des signes vitaux et la téléconsultation à Taïwan, en Chine et en Thaïlande.

- En juin 2025, l'événement Medical Taiwan 2025 a été annoncé. Il présentera les innovations de pointe en matière d'Internet des objets médicaux (IoMT) et de technologies médicales intelligentes. Prévu du 5 au 7 juin au Centre d'expositions de Taipei Nangang, il réunira des exposants du monde entier et favorisera les progrès dans le domaine des dispositifs de santé connectés et intelligents et des solutions de santé numérique dans toute la région Asie-Pacifique.

- En février 2025, MediBuddy s'est associé à l'entreprise japonaise d'électronique ELECOM pour lancer des dispositifs de santé connectés en Inde, contribuant ainsi à l'essor des soins de santé numériques. MediBuddy, l'une des plus importantes plateformes de santé numérique en Inde, a annoncé une collaboration stratégique avec ELECOM pour développer et commercialiser conjointement des dispositifs de surveillance de la santé basés sur l'Internet des objets (IoT), notamment des balances impédancemètres et des tensiomètres intelligents. Ces dispositifs s'intégreront à des applications numériques pour un suivi de la santé en temps réel et des soins préventifs personnalisés.

- En juin 2024, Medical Taiwan, le salon international de la médecine, de la santé et des soins organisé par l'ATP, a mis en lumière l'intégration rapide de l'IA et des dispositifs médicaux intelligents dans les soins de santé de la région Asie-Pacifique, offrant un forum essentiel pour les lancements de produits IoMT, le réseautage et la collaboration intersectorielle entre les innovateurs de l'IoMT.

- En octobre 2021, Asia‑Pacific Research a fait état du développement d'un système de surveillance cardiaque sans fil utilisant l'Internet des objets (IoT) pour surveiller et analyser les pathologies cardiaques. Cette innovation a démontré les premiers progrès concrets de l'ingénierie vers les applications de l'IoMT en cardiologie, permettant le suivi continu et la transmission des données des signaux cardiaques via un réseau de capteurs connectés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.