Asia Pacific Internet Things Iot Healthcare Market

Taille du marché en milliards USD

TCAC :

%

USD

59.26 Billion

USD

500.00 Billion

2025

2033

USD

59.26 Billion

USD

500.00 Billion

2025

2033

| 2026 –2033 | |

| USD 59.26 Billion | |

| USD 500.00 Billion | |

| % | |

|

Segmentation du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique, par composant (dispositifs médicaux, systèmes et logiciels et services), application (télémédecine, gestion des opérations cliniques et des flux de travail, imagerie connectée, surveillance des patients hospitalisés, gestion des médicaments et autres), technologie de connectivité (Wi-Fi, Bluetooth Low Energy (BLE), ZigBee, communication en champ proche (NFC), réseaux cellulaires et satellites), utilisateur final (hôpitaux, centres chirurgicaux et cliniques, organismes de recherche clinique (CRO), institutions gouvernementales et de défense, laboratoires de recherche et de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

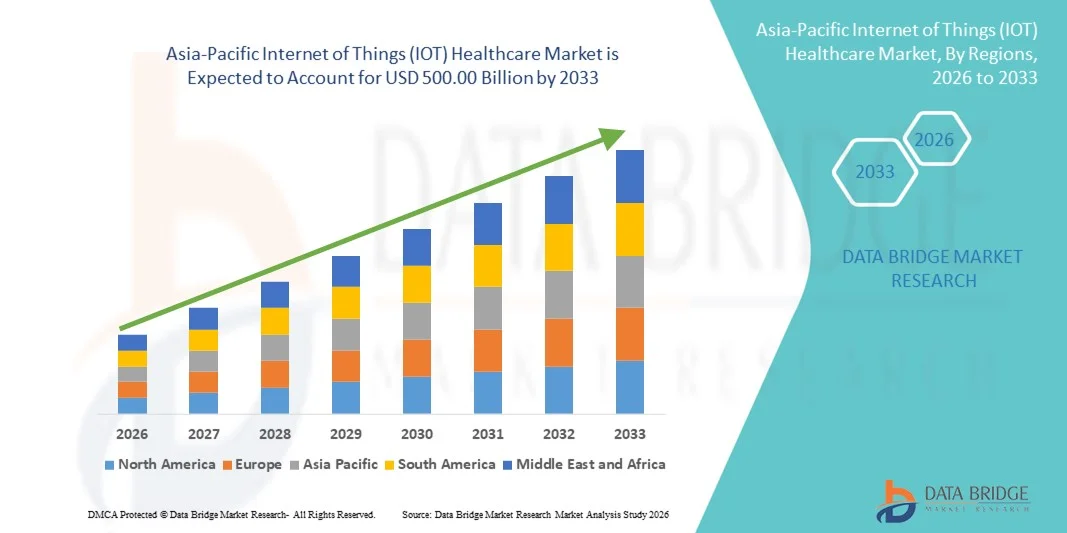

Taille du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

- Le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique était évalué à 59,26 milliards de dollars en 2025 et devrait atteindre 500 milliards de dollars d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 30,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la numérisation croissante des soins de santé, l'adoption rapide des dispositifs médicaux connectés , les solutions de télésurveillance des patients et l'augmentation des investissements dans les infrastructures de santé intelligentes dans les principales économies telles que la Chine, l'Inde, le Japon et la Corée du Sud.

- De plus, le déploiement croissant de l'Internet des objets (IdO) dans le secteur de la santé, stimulé par les initiatives gouvernementales en matière de santé numérique, la prévalence croissante des maladies chroniques et la demande de données et d'analyses en temps réel des patients, accélère l'adoption des solutions IdO pour la santé, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

- Les solutions de santé basées sur l'Internet des objets (IoT), notamment les dispositifs médicaux, les systèmes et logiciels, ainsi que les services associés, sont des composantes de plus en plus essentielles des infrastructures de santé modernes en Chine, au Japon, en Inde, en Corée du Sud et en Australie, grâce à leur capacité à assurer une surveillance des patients en temps réel, à rationaliser les flux de travail cliniques et à permettre une intégration transparente avec les écosystèmes de santé numérique.

- La demande croissante de solutions de santé basées sur l'Internet des objets (IoT) est principalement alimentée par l'adoption généralisée d'applications telles que la télémédecine, la gestion des opérations cliniques et des flux de travail, l'imagerie connectée, la surveillance des patients hospitalisés et la gestion des médicaments, par l'importance accrue accordée aux soins centrés sur le patient et par le besoin croissant d'efficacité opérationnelle dans les établissements de santé.

- La Chine a dominé le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique, avec la plus grande part de revenus (36,5 %) en 2025, grâce au déploiement à grande échelle de systèmes de santé connectés, aux initiatives gouvernementales en matière de santé numérique et aux investissements importants des principaux fournisseurs de technologies de santé.

- La Corée du Sud devrait être le pays connaissant la croissance la plus rapide sur le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique au cours de la période de prévision, en raison de la numérisation rapide des hôpitaux, de l'adoption de systèmes de surveillance basés sur l'IoT, du soutien gouvernemental aux initiatives de soins de santé intelligents et de l'intégration croissante de l'IA et des dispositifs connectés dans les flux de travail cliniques.

- Le segment Wi-Fi a dominé le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique avec une part de marché de 52,6 %, grâce à sa fiabilité, son rapport coût-efficacité et sa large compatibilité avec les dispositifs médicaux. Il prend en charge des applications telles que la télésurveillance des patients , le suivi des équipements cliniques et l'optimisation des flux de travail.

Portée du rapport et segmentation du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

|

Attributs |

Aperçu du marché de la santé dans le secteur de l'Internet des objets (IoT) en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

Intégration de la télésurveillance des patients et de la télémédecine grâce à l'IA

- Une tendance majeure et en pleine accélération sur le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique est l'intégration croissante de l'intelligence artificielle (IA) aux plateformes de télésurveillance et de télémédecine, améliorant ainsi la prise de décision clinique et l'implication des patients.

- Par exemple, en Corée du Sud, les dispositifs de surveillance dotés d'intelligence artificielle peuvent analyser les signes vitaux en temps réel et alerter les médecins en cas d'anomalies, améliorant ainsi la prise en charge proactive.

- L'intégration de l'IA permet une analyse prédictive des données de santé, en apprenant les habitudes des patients afin de suggérer des interventions et d'envoyer des alertes intelligentes en cas de risques potentiels pour la santé. Par exemple, en Inde, les dispositifs de surveillance de la glycémie connectés ajustent les recommandations d'insuline en fonction des informations fournies par l'IA, permettant ainsi une personnalisation des traitements.

- L'intégration transparente des dispositifs IoT aux plateformes de télémédecine et de gestion hospitalière facilite la gestion centralisée des soins aux patients, permettant aux cliniciens de surveiller plusieurs patients à partir d'une interface unique.

- Cette tendance vers des systèmes de santé plus intelligents, interconnectés et centrés sur le patient redéfinit les attentes en matière de prestation de soins. Par exemple, en Chine, les hôpitaux adoptent des plateformes IoT pilotées par l'IA pour la surveillance des patients hospitalisés et la gestion des médicaments, ce qui améliore leur efficacité opérationnelle.

- La demande de solutions de santé basées sur l'Internet des objets (IoT) intégrant l'intelligence artificielle et la télémédecine croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, les prestataires privilégiant de plus en plus la surveillance en temps réel et les soins centrés sur le patient.

- L'interopérabilité entre les dossiers médicaux électroniques (DME) et les systèmes d'information hospitaliers est une tendance majeure, permettant un partage de données fluide et une optimisation des flux de travail. Par exemple, les hôpitaux australiens relient les données de surveillance IoT aux DME afin de rationaliser les soins post-hospitalisation.

Dynamique du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

Conducteur

Besoins croissants liés à la prévalence des maladies chroniques et à l'adoption des soins de santé numériques

- La prévalence croissante des maladies chroniques et le vieillissement de la population, conjugués à l'adoption rapide des solutions de santé numérique, stimulent la demande en systèmes de santé basés sur l'Internet des objets (IoT).

- Par exemple, les hôpitaux sud-coréens mettent en œuvre des systèmes de surveillance des patients basés sur l'IA pour gérer plus efficacement les maladies cardiovasculaires et respiratoires chroniques.

- Les solutions de santé basées sur l'Internet des objets (IoT) offrent la collecte de données en temps réel, l'analyse prédictive et la surveillance à distance, constituant ainsi une alternative intéressante aux soins de santé conventionnels.

- Par ailleurs, les initiatives gouvernementales visant à numériser l'infrastructure des soins de santé dans des pays comme la Chine, l'Inde et le Japon accélèrent l'adoption de l'Internet des objets dans les opérations cliniques et la télémédecine.

- La facilité d'accès à la télésurveillance des patients, aux tableaux de bord numériques et à la gestion automatisée des flux de travail est un facteur clé qui favorise l'adoption de ces technologies dans les hôpitaux, les cliniques et les centres de recherche.

- Par exemple, en Australie, les plateformes de télémédecine intégrées aux objets connectés permettent aux cliniciens de surveiller à distance les patients post-opératoires, réduisant ainsi les hospitalisations et améliorant les résultats.

- L'augmentation des investissements dans le secteur de la santé, tant publics que privés, crée des opportunités de déploiement de l'Internet des objets (IoT) dans des domaines spécialisés tels que l'oncologie et les soins intensifs. Par exemple, au Japon, des hôpitaux déploient des dispositifs de soins intensifs connectés à l'IoT pour suivre en temps réel de multiples paramètres vitaux.

- La sensibilisation croissante des patients à la prévention et au diagnostic précoce incite les professionnels de santé à adopter des dispositifs médicaux connectés. Par exemple, en Inde, des cliniques utilisent des bornes de diagnostic connectées pour dépister les maladies chroniques au sein des populations rurales.

Retenue/Défi

Problèmes de sécurité des données et coûts de mise en œuvre élevés

- Les préoccupations liées aux vulnérabilités en matière de cybersécurité des dispositifs médicaux connectés et des données des patients constituent un défi majeur pour une pénétration plus large du marché.

- Par exemple, des failles de sécurité signalées dans les systèmes IoT hospitaliers au Japon ont rendu certains prestataires hésitants à adopter des solutions de santé connectées.

- Pour instaurer la confiance, il est crucial de garantir la cybersécurité grâce à un chiffrement robuste, une authentification sécurisée et des mises à jour logicielles régulières. Par exemple, en Corée du Sud, les plateformes de surveillance basées sur l'IA mettent l'accent sur la confidentialité des données et le respect des normes réglementaires.

- De plus, les coûts initiaux élevés des systèmes de santé IoT par rapport aux dispositifs traditionnels peuvent freiner leur adoption par les hôpitaux et les cliniques sensibles aux prix.

- Bien que les coûts diminuent progressivement, le surcoût perçu pour les dispositifs IoT avancés dotés d'IA peut encore limiter leur adoption à grande échelle, notamment dans les régions en développement.

- Par exemple, en Inde, les kits de télésurveillance des patients restent moins accessibles aux petites cliniques en raison des investissements initiaux nécessaires, malgré leurs avantages cliniques.

- Le manque d'interopérabilité standardisée entre les dispositifs IoT et les systèmes d'information hospitaliers peut entraver l'intégration fluide des données. Par exemple, certains hôpitaux chinois rencontrent des difficultés pour intégrer des dispositifs IoT de différents fournisseurs à leurs plateformes de dossiers médicaux électroniques existantes.

- Le manque de compétences techniques et de formation du personnel médical pour utiliser les dispositifs connectés constitue également un obstacle. Par exemple, les dispensaires ruraux en Australie ont besoin d'une formation complémentaire pour utiliser efficacement les systèmes de surveillance basés sur l'IA.

Portée du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

Le marché est segmenté en fonction du composant, de l'application, de la technologie de connectivité et de l'utilisateur final.

- Par composant

Le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique est segmenté, selon les composants, en dispositifs médicaux, systèmes et logiciels, et services. Les dispositifs médicaux ont dominé le marché en 2025, représentant 45 % des revenus, grâce au déploiement massif d'appareils connectés tels que les moniteurs de patients, les traqueurs d'activité portables et les équipements de diagnostic intelligents. En Chine et au Japon, les hôpitaux et les cliniques privilégient les dispositifs médicaux pour leur capacité à fournir des données patient en temps réel, à améliorer la précision des diagnostics et à optimiser les résultats des traitements. La forte croissance des programmes de gestion des maladies chroniques et de la télésurveillance des patients en Corée du Sud et en Inde soutient également ce segment. Les dispositifs médicaux sont de plus en plus intégrés à l'analyse par intelligence artificielle et aux plateformes cloud, permettant ainsi une médecine prédictive et préventive. Ce segment bénéficie d'initiatives gouvernementales fortes dans des pays comme la Chine, encourageant l'adoption de la santé numérique. Par ailleurs, la sensibilisation croissante des patients aux solutions de surveillance de la santé accélère la demande d'appareils connectés, tant à l'hôpital qu'à domicile.

Le secteur des systèmes et logiciels devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante des plateformes de télémédecine, des outils de gestion des flux de travail cliniques et des systèmes de gestion hospitalière basés sur l'IA. Les hôpitaux et les centres chirurgicaux investissent dans des solutions logicielles pour améliorer leur efficacité, réduire les erreurs humaines et optimiser la prise en charge des patients. Les logiciels de santé basés sur le cloud permettent l'intégration de multiples flux de données provenant d'appareils et de capteurs IoT, facilitant ainsi la surveillance et le reporting centralisés. Le développement de l'analyse prédictive et de l'IA dans les plateformes logicielles améliore la prise de décision clinique et l'allocation des ressources. Par ailleurs, la multiplication des initiatives gouvernementales visant à numériser les dossiers médicaux en Inde, au Japon et en Corée du Sud stimule l'adoption de ces systèmes. La flexibilité, l'évolutivité et l'interopérabilité des solutions logicielles rendent ce segment de plus en plus attractif pour les établissements de santé publics et privés.

- Sur demande

En fonction de l'application, le marché est segmenté en télémédecine, gestion des opérations cliniques et des flux de travail, imagerie connectée, surveillance des patients hospitalisés, gestion des médicaments et autres. La télémédecine a dominé le marché de la santé connecté en Asie-Pacifique avec une part de revenus de 28 % en 2025, portée par le besoin de téléconsultation, notamment dans les zones rurales et semi-urbaines. Les plateformes de télémédecine intégrées aux objets connectés permettent une surveillance en temps réel des patients et fournissent aux médecins des informations exploitables sans consultation physique. La Chine et l'Inde ont connu une forte adoption grâce aux initiatives gouvernementales et à la pénétration croissante des smartphones et de la connectivité internet. Les hôpitaux et les cliniques utilisent la télémédecine pour la gestion des maladies chroniques, les soins post-opératoires et les programmes de santé préventive. L'intégration avec des dispositifs de surveillance dotés d'intelligence artificielle améliore les capacités de médecine prédictive. La préférence des patients pour les consultations à domicile et la commodité des soins à distance stimulent également la croissance de ce segment.

La surveillance des patients hospitalisés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22 %, entre 2026 et 2033. Cette croissance s'explique par le déploiement croissant, dans les hôpitaux et les centres chirurgicaux, de systèmes de surveillance connectés pour une surveillance continue des patients. Les dispositifs de surveillance avancés fournissent des alertes en temps réel en cas de modification des signes vitaux, réduisant ainsi les erreurs médicales et permettant des interventions rapides. La Corée du Sud et le Japon sont à la pointe de l'adoption de ces systèmes dans les unités de soins intensifs et les unités de soins continus. L'intégration avec les logiciels de gestion hospitalière améliore l'efficacité des flux de travail et allège la charge de travail du personnel. La surveillance des patients hospitalisés par l'Internet des objets (IoT) favorise également l'analyse prédictive des données, améliorant ainsi les résultats pour les patients. L'augmentation des investissements dans les hôpitaux intelligents et les infrastructures de santé numérique en Asie-Pacifique accélère encore cette adoption.

- Par la technologie de connectivité

En fonction de la technologie de connectivité, le marché est segmenté en Wi-Fi, Bluetooth Low Energy (BLE), ZigBee, NFC, réseaux cellulaires et satellite. Le Wi-Fi dominait le marché en 2025 avec une part de 52,6 %, grâce à sa fiabilité, sa large disponibilité dans les hôpitaux et les cliniques, et sa capacité à gérer d'importants volumes de données provenant de multiples appareils connectés. Les appareils compatibles Wi-Fi permettent une intégration fluide avec les plateformes cloud et les applications de télémédecine, offrant un accès en temps réel aux données des patients. En Chine et au Japon, les hôpitaux privilégient le Wi-Fi pour la surveillance des soins intensifs, les appareils d'imagerie et les dispositifs de suivi des patients portables. Cette technologie facilite la gestion centralisée de nombreux appareils répartis sur les différents services hospitaliers. La large bande passante permet un fonctionnement optimal des téléconsultations vidéo et des systèmes d'imagerie connectés. Ce segment bénéficie de sa compatibilité avec l'infrastructure réseau existante des hôpitaux urbains.

Le Bluetooth Low Energy (BLE) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20 %, entre 2026 et 2033, grâce à sa faible consommation d'énergie et à sa facilité d'intégration avec les dispositifs portables et de surveillance au chevet du patient. Le BLE permet une connectivité directe entre l'appareil et le smartphone, ce qui le rend idéal pour la télésurveillance des patients et le suivi de leur santé à domicile. Cette technologie prend en charge une communication localisée avec un minimum d'interférences, améliorant ainsi la fiabilité dans les hôpitaux à forte densité d'équipements. L'intégration avec les applications de santé mobile permet l'envoi d'alertes et de notifications en temps réel aux soignants. La popularité croissante des traqueurs d'activité et des bracelets de surveillance compatibles BLE en Inde et en Corée du Sud contribue à son adoption rapide. Le BLE permet également un déploiement flexible dans les cliniques temporaires et les hôpitaux de campagne.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux et cliniques, organismes de recherche clinique (ORC), institutions gouvernementales et de défense, laboratoires de recherche et de diagnostic, et autres. Les hôpitaux, centres chirurgicaux et cliniques dominaient le marché avec une part de revenus de 55 % en 2025, ces établissements nécessitant une surveillance continue des patients, l'intégration de la télémédecine et l'optimisation des flux de travail cliniques. Les grands hôpitaux en Chine, au Japon et en Corée du Sud sont à la pointe de l'adoption des dispositifs connectés et des systèmes logiciels compatibles avec l'Internet des objets (IoT). Les solutions IoT améliorent la prise en charge des patients, réduisent les erreurs et permettent un suivi de santé en temps réel dans plusieurs services. Les initiatives gouvernementales croissantes en faveur de la numérisation des hôpitaux en Inde et en Australie soutiennent ce segment. Les hôpitaux intègrent également les solutions IoT aux dossiers médicaux électroniques pour un accès centralisé aux données. La sensibilisation croissante des patients à la télésurveillance et à la télésanté stimule davantage l'adoption dans cette catégorie d'utilisateurs finaux.

Les organismes de recherche clinique (ORC) devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de l'Internet des objets (IoT) dans les essais cliniques, la surveillance à distance des participants et la collecte de données en temps réel, gage de la précision des recherches. En Corée du Sud, en Inde et en Chine, les ORC intègrent des dispositifs médicaux connectés afin d'améliorer l'efficacité et le respect des protocoles des essais. Les solutions IoT permettent la surveillance à distance des patients participant aux essais, notamment en zones rurales, réduisant ainsi les déplacements sur site et les coûts opérationnels. L'intégration de plateformes d'analyse par intelligence artificielle (IA) améliore la qualité des données et accélère le développement des médicaments. La demande croissante d'essais cliniques décentralisés dans la région Asie-Pacifique contribue également à la croissance de ce secteur.

Analyse régionale du marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique

- La Chine a dominé le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique, avec la plus grande part de revenus (36,5 %) en 2025, grâce au déploiement à grande échelle de systèmes de santé connectés, aux initiatives gouvernementales en matière de santé numérique et aux investissements importants des principaux fournisseurs de technologies de santé.

- Les prestataires de soins de santé de la région apprécient grandement les avantages des solutions de santé basées sur l'Internet des objets (IoT), notamment la surveillance des patients en temps réel, l'analyse prédictive, l'optimisation des flux de travail et l'intégration avec la télémédecine et les systèmes de gestion hospitalière.

- Cette adoption généralisée est également favorisée par l'urbanisation rapide, l'amélioration des connaissances en santé numérique, la hausse des revenus disponibles et la sensibilisation croissante des patients et des cliniciens aux avantages des soins de santé connectés, faisant des solutions de santé IoT un choix privilégié dans les hôpitaux, les cliniques et les services de soins à domicile.

Analyse du marché chinois de l'Internet des objets (IoT) dans le secteur de la santé

En 2025, la Chine dominait le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique, avec la plus grande part de revenus. Cette croissance est alimentée par le déploiement à grande échelle de dispositifs médicaux connectés, de systèmes de surveillance des patients basés sur l'intelligence artificielle et de plateformes de télémédecine. Le soutien important du gouvernement à l'adoption de la santé numérique, aux programmes d'hôpitaux intelligents et aux initiatives de gestion des maladies chroniques stimule cette adoption. Les hôpitaux et les cliniques intègrent de plus en plus de solutions IoT pour optimiser leurs flux de travail, réaliser des analyses prédictives et centraliser la surveillance des patients. Par exemple, les services de soins intensifs et les unités de soins continus utilisent des dispositifs de surveillance en temps réel pour réduire les erreurs médicales et améliorer les résultats. La sensibilisation croissante des patients et la croissance de la population urbaine accélèrent encore l'expansion du marché.

Analyse du marché japonais de l'Internet des objets (IoT) dans le secteur de la santé

Le marché japonais de l'Internet des objets (IoT) dans le secteur de la santé connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, à l'adoption massive des technologies et au vieillissement de sa population. Les hôpitaux intègrent des dispositifs IoT aux plateformes de télémédecine et aux dossiers médicaux électroniques pour un suivi et une gestion des soins optimaux. Par exemple, les dispositifs de santé portables et les systèmes de télésurveillance sont largement utilisés pour la gestion des maladies chroniques et les soins post-opératoires. L'accent mis par le Japon sur une santé axée sur la technologie, la prévention et l'efficacité opérationnelle stimule cette adoption. Le soutien croissant du gouvernement aux initiatives d'hôpitaux intelligents et à l'intégration de l'intelligence artificielle contribue également à la croissance du marché. Cette priorité accordée à une santé connectée et centrée sur le patient devrait assurer la poursuite de l'expansion au Japon.

Analyse du marché indien de l'Internet des objets (IoT) dans le secteur de la santé

Le marché indien de l'Internet des objets (IoT) dans le secteur de la santé a représenté une part importante des revenus de la région Asie-Pacifique en 2025, porté par l'essor de la classe moyenne, la sensibilisation croissante aux soins de santé et l'urbanisation rapide du pays. Les plateformes de télémédecine, les dispositifs de diagnostic connectés et les moniteurs portables pour patients sont de plus en plus utilisés dans les hôpitaux et les cliniques des zones urbaines et périurbaines. Par exemple, les solutions de télésurveillance des patients sont largement utilisées pour la gestion des maladies chroniques et la prévention en milieu rural. Le soutien gouvernemental aux initiatives de santé numérique, aux programmes de villes intelligentes et aux solutions IoT abordables favorise la croissance du marché. Par ailleurs, les fabricants locaux et la pénétration croissante des smartphones rendent les solutions de santé connectées plus accessibles à une population plus large.

Analyse du marché de l'Internet des objets (IoT) dans le secteur de la santé en Corée du Sud

Le marché sud-coréen de l'Internet des objets (IoT) dans le secteur de la santé devrait connaître la croissance la plus rapide de la région, grâce à la numérisation accélérée des hôpitaux, à l'adoption généralisée des systèmes de surveillance basés sur l'intelligence artificielle et à l'intégration croissante des dispositifs IoT dans les flux de travail cliniques. Les hôpitaux et les centres chirurgicaux tirent parti de la surveillance en temps réel, de l'analyse prédictive et de la télémédecine pour améliorer la prise en charge des patients. Par exemple, les dispositifs de surveillance des soins intensifs et des maladies chroniques fournissent des flux de données continus pour la prise de décision clinique. Le soutien gouvernemental aux initiatives de santé numérique et le fort taux d'adoption des technologies de l'information dans le secteur de la santé accélèrent encore cette croissance. L'accent mis par le pays sur des solutions de santé innovantes et axées sur la technologie favorise une adoption rapide dans les établissements de santé publics et privés.

Part de marché dans le secteur de la santé via l'Internet des objets (IoT) en Asie-Pacifique

Le secteur de l'Internet des objets (IoT) dans le domaine de la santé en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Medtronic (Irlande)

- Baxter (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Cadi Scientific Pte Ltd (Singapour)

- Ultrahuman Healthcare (Inde)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Omron Healthcare Co., Ltd (Japon)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Cisco Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Qualcomm Incorporated (États-Unis)

- Honeywell International Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Oracle (États-Unis)

- Samsung Electronics Co., Ltd (Corée du Sud)

Quels sont les développements récents sur le marché de l'Internet des objets (IoT) dans le secteur de la santé en Asie-Pacifique ?

- En février 2026, le ministre en chef de l'Assam a inauguré le déploiement d'une plateforme de télésurveillance des patients sans contact, basée sur l'IA et l'Internet des objets, au Gauhati Medical College and Hospital, visant à assurer une surveillance continue et en temps réel des patients en soins intensifs.

- En février 2026, GSMA Foundry et le National University Health System (NUHS) de Singapour ont annoncé un partenariat stratégique visant à promouvoir les innovations en matière de 5G, d'IA et d'IoT dans le domaine de la santé, afin de transformer la prestation de soins grâce à des applications telles que l'assistance chirurgicale à distance, les robots infirmiers compagnons, la formation immersive en réalité étendue (XR) et les systèmes d'hospitalisation intelligents à domicile.

- En février 2025, MediBuddy s'est associé à la société japonaise ELECOM pour lancer des dispositifs de santé intelligents connectés à l'Internet des objets (IoT), destinés à améliorer la prévention en Inde. Ce partenariat vise à élargir l'accès à des outils de santé connectés, tels que des moniteurs de santé équipés du Wi-Fi et du Bluetooth, permettant aux utilisateurs de suivre et de gérer proactivement leurs données de santé. L'objectif de cette collaboration est d'intégrer les données des dispositifs IoT aux plateformes de santé numérique afin de fournir des informations personnalisées et d'améliorer le dépistage précoce des maladies liées au mode de vie.

- En août 2025, des distributeurs automatiques de données de santé utilisant la technologie IoT ont été lancés à Mizoram, en Inde, offrant un accès instantané et gratuit à 35 paramètres de santé, dont la pression artérielle, la glycémie et l'ECG, avec des dossiers de santé numériques envoyés sur les téléphones des utilisateurs dans le cadre de l'initiative « Healthy Lunglei ».

- En août 2025, le gouvernement de l'Andhra Pradesh a lancé le programme Bharat Biodesign Research and Innovation (Brain) afin de stimuler l'innovation dans le domaine des soins de santé et le développement de la santé numérique, en mettant l'accent sur l'analyse prédictive des données de santé, les solutions de soins de santé basées sur l'IA et les technologies médicales abordables qui soutiennent l'intégration de l'Internet des objets et les collaborations mondiales en matière de bioconception.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.