Asia Pacific Nuclear Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.63 Billion

USD

2.45 Billion

2025

2033

USD

1.63 Billion

USD

2.45 Billion

2025

2033

| 2026 –2033 | |

| USD 1.63 Billion | |

| USD 2.45 Billion | |

| % | |

|

Segmentation du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique, par produit (tomographie d'émission monophotonique (SPECT), tomographie par émission de positons hybride (TEP) et scintigraphie planaire), application (oncologie, cardiologie, neurologie et autres), utilisateur final (hôpitaux, centres d'imagerie, centres universitaires et de recherche et autres) - Tendances du secteur et prévisions jusqu'en 2033

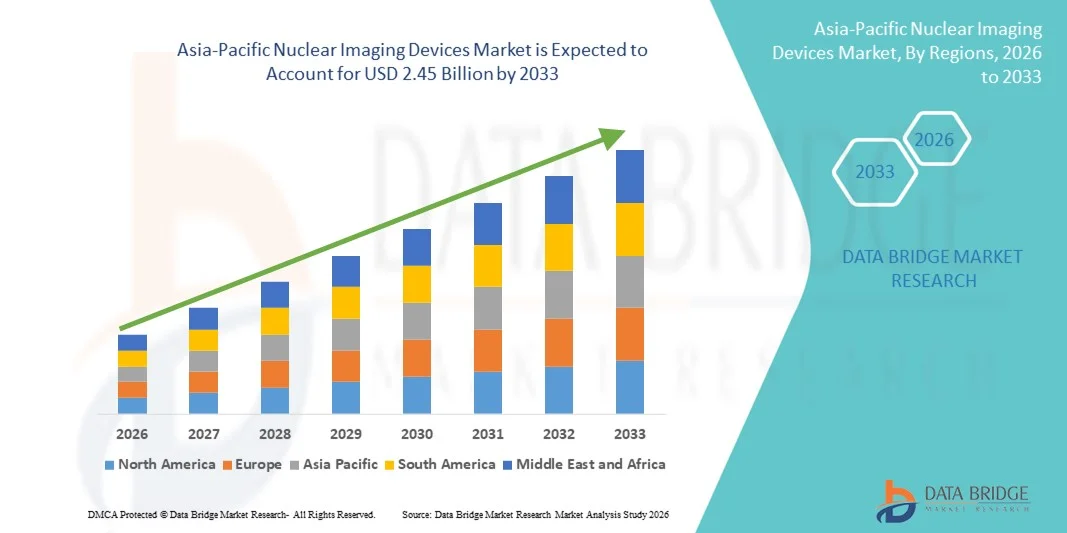

Taille du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

- Le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique était évalué à 1,63 milliard de dollars en 2025 et devrait atteindre 2,45 milliards de dollars d'ici 2033 , avec un TCAC de 5,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans les infrastructures de santé, la prévalence croissante de maladies chroniques telles que le cancer et les troubles cardiovasculaires, et les progrès technologiques dans les modalités d'imagerie qui améliorent la précision du diagnostic dans les applications cliniques.

- Par ailleurs, le développement des capacités de diagnostic dans les hôpitaux et les centres d'imagerie, la demande croissante de dépistage précoce des maladies et les initiatives gouvernementales de soutien à la modernisation des soins de santé favorisent l'adoption des solutions d'imagerie nucléaire dans la région. La convergence de ces facteurs accélère l'adoption des dispositifs d'imagerie nucléaire de pointe, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

- Les appareils d'imagerie nucléaire, notamment la tomographie d'émission monophotonique (TEMP), la tomographie par émission de positons hybride (TEP hybride ) et la scintigraphie planaire, sont des composantes de plus en plus essentielles des processus diagnostiques modernes dans les hôpitaux et les centres d'imagerie de la région Asie-Pacifique, grâce à leur capacité à fournir une imagerie fonctionnelle et moléculaire de haute précision pour la détection précoce des maladies et la planification des traitements.

- La demande croissante d'appareils d'imagerie nucléaire est principalement alimentée par la prévalence accrue des maladies chroniques et liées au mode de vie, telles que le cancer et les troubles cardiovasculaires, par l'augmentation des investissements dans les infrastructures de santé et par l'adoption croissante de modalités d'imagerie avancées pour des diagnostics précis dans diverses applications cliniques.

- La Chine a dominé le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé bien établie, au soutien gouvernemental aux technologies de diagnostic modernes et à un nombre croissant d'hôpitaux et de centres d'imagerie équipés de systèmes hybrides TEP/TEMP.

- L'Inde devrait être le pays à la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'élargissement de l'accès aux soins de santé, à l'augmentation du nombre de centres de diagnostic et à la hausse des dépenses de santé alimentées par l'urbanisation et l'amélioration des revenus disponibles.

- Le segment de la tomographie d'émission monophotonique (SPECT) a dominé le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique avec une part de 41,2 % en 2025, grâce à ses nombreuses applications cliniques en oncologie, cardiologie et neurologie, ainsi qu'à son rapport coût-efficacité et à sa large disponibilité dans les hôpitaux et les centres d'imagerie à travers les pays.

Portée du rapport et segmentation du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

Intégration de l'imagerie hybride et des diagnostics pilotés par l'IA

- Une tendance majeure et en pleine accélération sur le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique est l'intégration croissante des systèmes hybrides TEP/SPECT aux logiciels de diagnostic basés sur l'IA, ce qui améliore la précision de l'imagerie et l'efficacité des flux de travail cliniques.

- Par exemple, le système PET/CT Siemens Biograph Vision intègre une reconstruction d'image basée sur l'IA pour réduire le temps d'examen tout en améliorant la détectabilité des lésions, permettant ainsi des diagnostics plus rapides et plus précis.

- L'intégration de l'IA dans les appareils d'imagerie nucléaire permet des fonctionnalités telles que l'analyse d'images automatisée, le diagnostic prédictif et la reconnaissance de formes en oncologie et en cardiologie, améliorant ainsi la prise de décision clinique. Par exemple, le système GE Discovery MI utilise des algorithmes d'IA pour optimiser la netteté des images TEP et quantifier la fixation du traceur pour une évaluation tumorale précise.

- L'intégration transparente des systèmes d'imagerie hybrides aux systèmes PACS et aux systèmes d'information radiologique hospitaliers facilite la gestion centralisée des données et la simplification des rapports, permettant ainsi aux radiologues de surveiller et d'analyser les données des patients plus efficacement.

- Cette tendance vers des solutions d'imagerie plus intelligentes, précises et interconnectées redéfinit les attentes cliniques en radiologie diagnostique. Par exemple, le système TEP/TDM numérique Philips Vereos exploite la reconstruction assistée par IA pour améliorer le débit de patients tout en maintenant une qualité diagnostique élevée.

- L'adoption des systèmes hybrides PET/SPECT avec analyse pilotée par l'IA se développe rapidement dans les services d'oncologie et de cardiologie, les hôpitaux privilégiant la précision diagnostique, l'efficacité des flux de travail et le dépistage précoce des maladies.

- L'intérêt croissant pour la théranostique, qui combine le diagnostic et le suivi des thérapies ciblées à l'aide d'appareils d'imagerie nucléaire, s'impose comme une tendance transformatrice dans les services d'oncologie des hôpitaux de la région Asie-Pacifique.

Dynamique du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

Conducteur

Augmentation des investissements dans le secteur de la santé et prévalence croissante des maladies chroniques

- L'augmentation de la prévalence des cancers, des maladies cardiovasculaires et neurologiques, conjuguée au développement des infrastructures de santé en Asie-Pacifique, est un facteur clé de l'adoption des dispositifs d'imagerie nucléaire.

- Par exemple, en mars 2025, GE Healthcare a annoncé le déploiement de systèmes PET/CT avancés dans plusieurs hôpitaux en Inde afin de soutenir le diagnostic en oncologie et la planification des traitements.

- Face à l'augmentation du nombre de patients et à l'importance cruciale du diagnostic précoce, les dispositifs d'imagerie nucléaire offrent une imagerie fonctionnelle de haute précision, des taux de détection améliorés et un meilleur suivi des traitements, facilitant ainsi la prise de décision clinique.

- De plus, les initiatives gouvernementales et les investissements des hôpitaux privés dans les équipements de diagnostic de pointe font de l'imagerie nucléaire une composante standard des établissements de santé modernes.

- L'augmentation du nombre de centres d'imagerie hospitaliers, la sensibilisation croissante des patients et la demande de diagnostics peu invasifs sont des facteurs clés qui favorisent l'adoption de ces technologies. Par exemple, plusieurs hôpitaux multidisciplinaires en Chine se sont équipés de systèmes hybrides TEP/SPECT pour répondre aux besoins croissants en matière de diagnostic en oncologie et en cardiologie.

- Par exemple, les collaborations entre les fabricants d'appareils et les réseaux hospitaliers permettent une installation et une maintenance plus rapides des systèmes d'imagerie avancés, réduisant ainsi les délais de déploiement.

- L'augmentation de la couverture d'assurance et des politiques de remboursement des procédures d'imagerie nucléaire avancées dans des pays comme le Japon et la Corée du Sud encourage davantage d'hôpitaux à adopter ces dispositifs.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé d'acquisition et de maintenance des appareils d'imagerie nucléaire constitue un obstacle majeur à leur adoption dans les petits hôpitaux et les pays en développement, limitant ainsi leur pénétration du marché.

- Par exemple, l'acquisition de systèmes hybrides PET/SPECT sur les marchés émergents comme le Vietnam est souvent retardée en raison de contraintes budgétaires et d'exigences d'investissement initial élevées.

- Les exigences strictes en matière d'approbation réglementaire, d'autorisation et de conformité aux normes de sécurité pour les traceurs radioactifs et les dispositifs d'imagerie constituent des obstacles à leur déploiement rapide dans les nouvelles installations. Par exemple, l'autorisation réglementaire pour les nouveaux traceurs TEP en Inde peut prendre plusieurs mois, retardant ainsi leur adoption clinique.

- Alors que les grands hôpitaux de pays comme le Japon et la Chine peuvent investir dans des systèmes d'imagerie de pointe, les marchés sensibles aux coûts et les petites cliniques peuvent dépendre d'équipements plus anciens, ce qui ralentit la croissance.

- Pour surmonter ces difficultés, il est essentiel de proposer des modèles économiques avantageux, des options de location et des procédures réglementaires simplifiées, ainsi que de former les cliniciens à l'utilisation des dispositifs. Par exemple, certaines entreprises proposent désormais des contrats de service et des programmes de formation afin d'alléger la charge opérationnelle des hôpitaux.

- Par exemple, les préoccupations liées à l'exposition aux radiations et aux protocoles de sécurité des procédures d'imagerie nucléaire peuvent limiter leur adoption dans les petits centres d'imagerie qui manquent de personnel spécialisé.

- La production locale limitée et la dépendance aux importations dans des pays comme l'Inde et l'Indonésie peuvent accroître les coûts et les délais d'approvisionnement, freinant ainsi la croissance du marché.

Portée du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique est segmenté, selon le type de produit, en tomographie d'émission monophotonique (TEMP), tomographie par émission de positons hybride (TEP) et scintigraphie planaire. Le segment TEMP dominait le marché en 2025, représentant 41,2 % des revenus, grâce à ses nombreuses applications cliniques en oncologie, cardiologie et neurologie. Les systèmes TEMP sont largement utilisés dans les hôpitaux et les centres d'imagerie en raison de leur rapport coût-efficacité, de la disponibilité des traceurs et de leur utilisation établie en imagerie fonctionnelle. Les cliniciens privilégient souvent la TEMP pour les examens diagnostiques de routine, et son parc installé est important dans toute la région Asie-Pacifique. Ce segment bénéficie également des progrès technologiques constants, tels que l'amélioration des gamma-caméras et des logiciels de reconstruction d'images, ce qui accroît la précision diagnostique. De plus, les systèmes TEMP s'intègrent parfaitement aux systèmes PACS et aux systèmes de compte rendu hospitaliers, facilitant ainsi les flux de travail et la gestion centralisée des données patients.

Le segment de la TEP hybride devrait connaître la croissance la plus rapide, avec un TCAC de 8,3 % entre 2026 et 2033, portée par son adoption croissante dans les services d'oncologie et de cardiologie. Les systèmes TEP hybrides, tels que la TEP/TDM et la TEP/IRM, offrent une imagerie haute résolution et une visualisation moléculaire précise, permettant la détection précoce des maladies et le suivi thérapeutique. Les hôpitaux et les centres spécialisés investissent de plus en plus dans les systèmes hybrides en raison de leur capacité à combiner l'imagerie anatomique et fonctionnelle, réduisant ainsi le besoin d'examens multiples. La prévalence croissante du cancer dans des pays comme la Chine, l'Inde et le Japon, conjuguée aux initiatives gouvernementales de santé publique, stimule l'adoption des systèmes TEP. De plus, l'intégration avec des outils de diagnostic basés sur l'IA et des plateformes de traitement d'images dans le cloud améliore l'efficacité des flux de travail cliniques. La croissance de ce segment est également soutenue par la demande croissante des institutions de recherche et d'enseignement en matière d'imagerie avancée pour les essais cliniques et les thérapies expérimentales.

- Sur demande

En fonction de l'application, le marché est segmenté en oncologie, cardiologie, neurologie et autres. Le segment de l'oncologie a dominé le marché en 2025 avec une part de revenus de 45,5 %, portée par l'incidence croissante du cancer dans les pays d'Asie-Pacifique et le rôle crucial de l'imagerie nucléaire dans la détection, la stadification et le suivi thérapeutique des tumeurs. Les hôpitaux et les centres de cancérologie spécialisés utilisent largement les systèmes TEP et TEMP pour orienter les traitements ciblés, améliorer les résultats des patients et surveiller la réponse au traitement. Ce segment bénéficie des progrès technologiques constants, notamment l'imagerie hybride et les logiciels de diagnostic assistés par l'IA, qui améliorent la précision et réduisent le temps d'examen. Les gouvernements de pays comme la Chine, le Japon et la Corée du Sud investissent également dans les infrastructures de soins contre le cancer, élargissant ainsi l'accès à l'imagerie nucléaire. Les campagnes de sensibilisation des patients et la prise en charge des procédures diagnostiques avancées par les assurances contribuent également à la croissance du marché.

Le segment de la cardiologie devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % entre 2026 et 2033, portée par la prévalence croissante des maladies cardiovasculaires et l'adoption accrue de l'imagerie nucléaire pour l'analyse de la perfusion myocardique et de la fonction cardiaque. Les systèmes SPECT et PET de pointe permettent une évaluation non invasive des pathologies cardiaques, réduisant les erreurs de diagnostic et améliorant la planification des traitements. Les hôpitaux et les centres de diagnostic intègrent de plus en plus de protocoles d'imagerie spécifiques à la cardiologie dans des systèmes hybrides. Les initiatives gouvernementales de santé publique promouvant le dépistage précoce des maladies cardiaques, notamment en Inde et en Asie du Sud-Est, favorisent également une adoption rapide. La croissance de ce segment est par ailleurs stimulée par la préférence des cliniciens pour une imagerie fonctionnelle précise chez les patients à haut risque, ainsi que par les études de recherche sur de nouveaux traceurs cardiaques.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie, centres universitaires et de recherche, et autres. Le segment des hôpitaux dominait le marché avec une part de 52,3 % en 2025, grâce à l'installation généralisée d'appareils d'imagerie nucléaire pour le diagnostic en oncologie, cardiologie et neurologie. Les hôpitaux bénéficient de systèmes hybrides avancés qui permettent une prise en charge centralisée des patients, une réduction des examens redondants et une optimisation des flux de travail. Les grands hôpitaux en Chine, au Japon et en Inde modernisent de plus en plus leurs systèmes en adoptant des systèmes hybrides TEP/SPECT pour améliorer la précision de l'imagerie et le débit de patients. Les hôpitaux exploitent également des plateformes d'imagerie assistées par l'IA et la gestion des données dans le cloud pour de meilleurs diagnostics. De plus, l'adoption de ces systèmes par les hôpitaux est favorisée par les politiques de remboursement, les programmes de formation des radiologues et les initiatives gouvernementales pour le dépistage précoce des maladies.

Le segment des centres d'imagerie devrait connaître la croissance la plus rapide, avec un TCAC de 8,5 % entre 2026 et 2033, portée par l'expansion des centres de diagnostic privés et des structures de soins ambulatoires dans la région Asie-Pacifique. Ces centres investissent de plus en plus dans les systèmes SPECT et PET hybrides afin de répondre à la demande croissante de consultations externes, de proposer des services de diagnostic spécialisés et de réduire les temps d'attente des patients. Les solutions d'imagerie avancées, intégrées à l'analyse de données dans le cloud, permettent aux centres d'offrir des téléconsultations et des services de deuxième avis. Des pays comme l'Inde, le Vietnam et la Thaïlande connaissent une croissance rapide du nombre de centres d'imagerie privés, grâce à une meilleure sensibilisation aux soins de santé et à une plus grande accessibilité financière. Ce segment bénéficie également de collaborations avec des hôpitaux et des instituts de recherche pour des essais cliniques et des programmes de dépistage précoce des maladies.

Analyse régionale du marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

- La Chine a dominé le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé bien établie, au soutien gouvernemental aux technologies de diagnostic modernes et à un nombre croissant d'hôpitaux et de centres d'imagerie équipés de systèmes hybrides TEP/TEMP.

- Les hôpitaux et les centres de diagnostic du pays privilégient l'imagerie nucléaire pour le dépistage précoce des cancers, des maladies cardiovasculaires et neurologiques, les systèmes hybrides TEP/TEMP étant largement utilisés pour un diagnostic précis et la planification du traitement.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales favorisant les infrastructures de santé modernes, le volume élevé de patients dans les hôpitaux urbains et le nombre croissant de centres de diagnostic privés, faisant des appareils d'imagerie nucléaire le choix privilégié des prestataires de soins de santé publics et privés.

Analyse du marché chinois des dispositifs d'imagerie nucléaire

Le marché chinois des dispositifs d'imagerie nucléaire a généré 38,5 % des revenus en 2025, porté par d'importants investissements dans les infrastructures de santé et par l'augmentation des maladies chroniques telles que le cancer et les maladies cardiovasculaires. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les systèmes hybrides TEP/TEMP pour le dépistage précoce, la planification précise des traitements et le suivi des patients. L'adoption de l'analyse d'images basée sur l'IA, conjuguée aux initiatives gouvernementales favorisant les infrastructures de diagnostic avancées, contribue également à l'expansion du marché. Par ailleurs, la sensibilisation croissante des patients et l'augmentation des investissements des hôpitaux privés soutiennent le développement des solutions d'imagerie nucléaire dans les zones urbaines et périurbaines.

Analyse du marché japonais des dispositifs d'imagerie nucléaire

Le marché japonais des dispositifs d'imagerie nucléaire est en plein essor grâce à l'infrastructure de santé avancée du pays, à l'adoption généralisée des technologies et à la demande croissante de diagnostics de précision. Les hôpitaux utilisent largement la TEP, la TEMP et les systèmes hybrides en oncologie, cardiologie et neurologie, intégrant l'imagerie à l'analyse pilotée par l'IA pour une précision diagnostique accrue et une meilleure efficacité des flux de travail. Par ailleurs, le soutien gouvernemental aux solutions de santé modernes et l'augmentation du nombre de patients encouragent la modernisation continue des équipements d'imagerie. L'accent mis par le Japon sur le dépistage précoce des maladies et les applications axées sur la recherche dans les institutions universitaires stimule également la demande en dispositifs d'imagerie nucléaire de pointe.

Aperçu du marché indien des dispositifs d'imagerie nucléaire

En 2025, le marché indien des dispositifs d'imagerie nucléaire représentait la deuxième plus importante part de marché en Asie-Pacifique après la Chine, grâce à l'essor rapide de la classe moyenne, à l'urbanisation et à la hausse des dépenses de santé. Les hôpitaux et les centres d'imagerie investissent dans les systèmes SPECT et PET hybrides pour répondre à l'augmentation du nombre de patients, notamment en oncologie et en cardiologie. Les initiatives gouvernementales en faveur des infrastructures de santé intelligentes, conjuguées à la disponibilité de dispositifs d'imagerie nucléaire abordables proposés par des fabricants nationaux et internationaux, accélèrent l'adoption de ces technologies. Le développement des hôpitaux intelligents et la sensibilisation accrue au diagnostic précoce sont des facteurs clés de la croissance du marché des dispositifs d'imagerie nucléaire en Inde.

Aperçu du marché des dispositifs d'imagerie nucléaire en Corée du Sud

Le marché sud-coréen des dispositifs d'imagerie nucléaire connaît une croissance soutenue grâce à un système de santé très développé et à l'adoption croissante des technologies d'imagerie hybrides. Les hôpitaux et les centres spécialisés utilisent les systèmes PET/CT et TEMP pour le diagnostic en oncologie et en cardiologie, leur intégration à des plateformes d'imagerie assistée par l'IA améliorant l'efficacité et la précision. Les politiques de remboursement gouvernementales et les initiatives de dépistage précoce des maladies soutiennent également l'expansion du marché. Par ailleurs, les instituts de recherche et les hôpitaux universitaires investissent de plus en plus dans des systèmes d'imagerie nucléaire avancés pour les études cliniques, contribuant ainsi à une croissance durable.

Part de marché des dispositifs d'imagerie nucléaire en Asie-Pacifique

L'industrie des dispositifs d'imagerie nucléaire en Asie-Pacifique est principalement dominée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Digirad Corporation (États-Unis)

- CMR Naviscan Corporation (États-Unis)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Société Shimadzu (Japon)

- Hitachi, Ltd. (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Bracco Imaging SpA (Italie)

- Cardinal Health, Inc. (États-Unis)

- Alliar Medicina Diagnóstica SA (Brésil)

- DASA Brésil)

- NTP Radioisotopes SOC Ltd. (Afrique du Sud)

- Absolute Imaging, Inc. (États-Unis)

- Alliar Medicos a Frente (Brésil)

- SurgicEye GmbH (Allemagne)

- Shanghai United Imaging Healthcare Co., Ltd. (Chine)

- Mediso Ltd. (Hongrie)

Quels sont les développements récents sur le marché des dispositifs d'imagerie nucléaire en Asie-Pacifique ?

- En octobre 2025, l'Hôpital universitaire national (NUH) et l'Université nationale de Singapour (NUS) ont inauguré un nouveau Centre d'imagerie moléculaire et de théranostique doté du premier système TEP/TDM corps entier de Singapour. Ce centre vise à transformer le diagnostic, le traitement et la recherche sur le cancer et d'autres maladies grâce à une imagerie plus rapide, plus sûre et plus précise.

- En octobre 2025, le Centre d'imagerie moléculaire et de théranostique de Singapour a fait l'objet d'une large couverture médiatique pour son système PET/CT corps entier révolutionnaire, qui augmente considérablement la sensibilité de détection et réduit le temps d'examen, faisant progresser la médecine personnalisée et la recherche.

- En octobre 2025, l'Institut indien des sciences médicales (AIIMS) de Raipur est devenu le seul hôpital public du Chhattisgarh doté d'une infrastructure de médecine nucléaire de pointe grâce à l'installation d'un synthétiseur radio automatisé et d'un générateur de gallium permettant la production en interne de radiotraceurs TEP de nouvelle génération, améliorant ainsi le diagnostic précoce et les capacités de traitement personnalisé.

- En juin 2025, l'Institut indien des sciences médicales (AIIMS) de Raipur a installé un synthétiseur radio automatisé et un générateur de gallium afin de lancer la production interne de radiotraceurs TEP de nouvelle génération. Cette avancée permettra de proposer des services d'imagerie TEP de pointe ainsi que des diagnostics et des traitements personnalisés du cancer.

- En juin 2023, l'hôpital adventiste de Penang, en Malaisie, a été désigné « Fournisseur de services de médecine nucléaire de l'année 2023 » par GlobalHealth Asie-Pacifique après l'installation de son premier scanner TEP/TDM numérique. Cette installation vise à améliorer la précision des diagnostics et à suivre la réponse des patients aux traitements, marquant ainsi une avancée significative dans les capacités d'imagerie nucléaire de la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.