Asia Pacific Nuclear Medicine Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.06 Billion

USD

5.60 Billion

2024

2032

USD

4.06 Billion

USD

5.60 Billion

2024

2032

| 2025 –2032 | |

| USD 4.06 Billion | |

| USD 5.60 Billion | |

| % | |

|

Asie-Pacifique segmentation du marché des équipements de médecine nucléaire, par produit (tomographie monophotonique (SPECT), scintigraphie hybride en PET et planar), application (cardiologie, oncologie, neurologie et autres applications), utilisateur final (hôpitaux, centres d'imagerie, centres universitaires et de recherche et autres utilisateurs finals) Tendances et prévisions de l'industrie à 2032

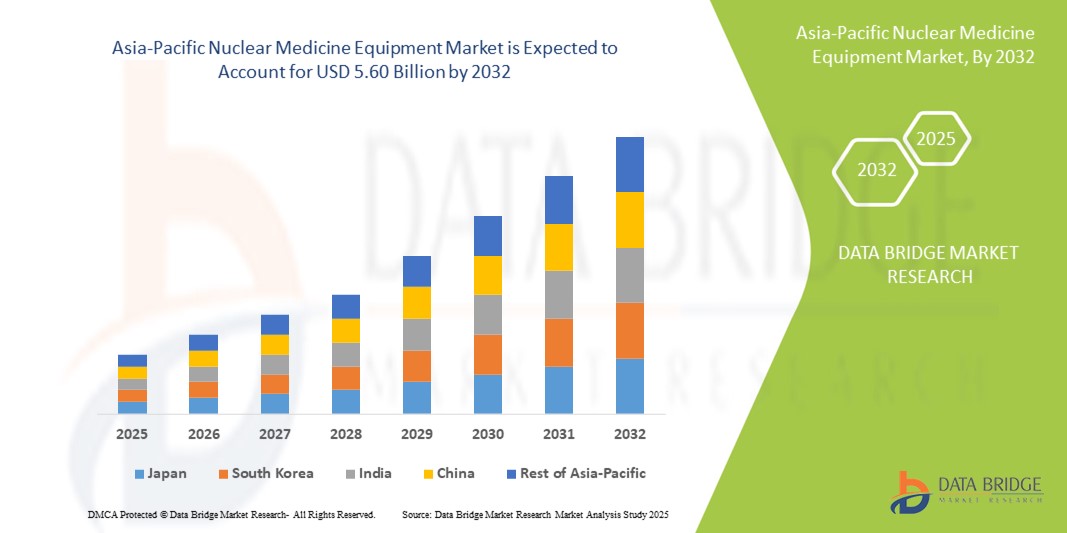

Taille du marché des équipements de médecine nucléaire en Asie-Pacifique

- La taille du marché des équipements de médecine nucléaire en Asie et dans le Pacifique a été évaluée à4,06 milliards de dollars en 2024et devrait atteindre5,60 milliards de dollars en 2032, à unTCAC de 4,10 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante du cancer et des maladies cardiovasculaires, associée à l'adoption croissante de technologies avancées d'imagerie diagnostique dans les économies émergentes de la région.

- De plus, l'augmentation des investissements dans les soins de santé, les initiatives gouvernementales de soutien à la modernisation de l'infrastructure diagnostique et la demande croissante de solutions d'imagerie précises et non invasives font de l'équipement de médecine nucléaire un outil de diagnostic essentiel de choix. Ces facteurs convergents accélèrent l'adoption, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des équipements de médecine nucléaire en Asie-Pacifique

- Matériel de médecine nucléaire, y comprisPET, SPECT et les caméras gamma sont des outils de plus en plus essentiels pour l'imagerie et la thérapie diagnostiques avancées dans les hôpitaux et les centres de diagnostic en raison de leur grande précision, leur nature non invasive et leur capacité à détecter les maladies dès les premiers stades

- La demande croissante de matériel de médecine nucléaire est principalement alimentée par la prévalence croissante du cancer et des maladies cardiovasculaires, l'augmentation des investissements dans les infrastructures de soins de santé et l'adoption croissante de solutions d'imagerie technologiquement avancées

- Le Japon a dominé le marché des équipements de médecine nucléaire en Asie et dans le Pacifique avec la plus grande part des revenus de 39 % en 2024, caractérisée par des infrastructures de soins de santé avancées, une forte adoption de modalités d'imagerie innovantes et la présence de fabricants d'équipements de premier plan, avec une forte croissance des installations de TEP et de SPECT entraînées par l'intégration aux systèmes de diagnostic assistés par l'IA et d'imagerie hybride

- La Chine devrait être le pays qui connaît la croissance la plus rapide du marché de l'équipement de médecine nucléaire en Asie et dans le Pacifique au cours de la période prévue en raison de l'expansion des installations de médecine nucléaire, de l'augmentation des dépenses de soins de santé et de la sensibilisation accrue au diagnostic précoce des maladies.

- Le segment hybride PET domine le marché des équipements de médecine nucléaire avec une part de marché de 45,8 % en 2024, grâce à sa résolution d'imagerie supérieure, sa précision dans les applications oncologiques et son intégration croissante aux technologies d'imagerie multimodale

Portée du rapport et segmentation du marché du matériel de médecine nucléaire en Asie et dans le Pacifique

| Attributs | Asie-Pacifique Équipement de médecine nucléaire Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de médecine nucléaire en Asie-Pacifique

Progrès dans les technologies d'imagerie hybride PET et SPECT

- L'intégration de systèmes d'imagerie hybrides tels que PET/CT et SPECT/CT, qui améliorent la précision du diagnostic et la prise de décisions cliniques dans les applications d'oncologie, de cardiologie et de neurologie, constitue une tendance importante et accélérée sur le marché des équipements de médecine nucléaire en Asie-Pacifique.

- Par exemple, le Siemens Biograph mCT combine l'imagerie par TEP et CT, permettant aux cliniciens de visualiser l'activité métabolique en même temps que les structures anatomiques en une seule analyse, améliorant la détection précoce des maladies et la surveillance du traitement

- Les technologies d'imagerie hybride permettent de réduire les temps de balayage, les doses de rayonnement et les images à haute résolution, facilitant ainsi un diagnostic précis et une planification thérapeutique spécifique au patient. Par exemple, le système GE Healthcare-S Discovery NM/CT 670 intègre SPECT à CT pour améliorer la localisation et la quantification des lésions

- L'adoption croissanteAI-la reconstruction d'images et l'analyse quantitative de l'équipement de médecine nucléaire améliorent encore l'utilité clinique de ces systèmes, permettant une interprétation plus rapide et plus précise des scans. Grâce à des algorithmes assistés par l'IA, les hôpitaux peuvent mieux détecter les anomalies subtiles et suivre la progression des maladies

- Cette tendance vers des systèmes d'imagerie plus précis, plus efficaces et plus intégrés modifie fondamentalement les attentes en matière de diagnostic, ce qui pousse des fabricants comme Canon Medical Systems à développer des équipements de médecine nucléaire hybrides avec des technologies d'optimisation d'image et de réduction de dose basées sur l'IA

- La demande de systèmes hybrides PET et SPECT avec imagerie avancée et intégration de l'IA augmente rapidement dans les hôpitaux et les centres d'imagerie, les cliniciens privilégiant de plus en plus la précision, l'efficacité et les capacités de diagnostic complètes

Dynamique du marché des équipements de médecine nucléaire en Asie-Pacifique

Chauffeur

Augmentation de la prévalence du cancer et des maladies cardiovasculaires

- L'augmentation de l'incidence du cancer, des troubles cardiovasculaires et des maladies neurologiques dans les pays d'Asie et du Pacifique est un facteur important de l'adoption croissante de matériel de médecine nucléaire dans les hôpitaux et les centres de diagnostic.

- Par exemple, en 2024, le Centre national du cancer du Japon a signalé une augmentation substantielle de l'utilisation du TEP/CT pour détecter les cancers précoces, mettant en évidence la demande clinique croissante pour des modalités avancées d'imagerie nucléaire

- La sensibilisation accrue des cliniciens et des patients à la détection précoce des maladies et au diagnostic précis accélère les investissements dans les systèmes SPECT à haute résolution et TEP hybride, fournissant des solutions d'imagerie fiables et non invasives

- De plus, les initiatives gouvernementales en matière de soins de santé et l'augmentation du financement des infrastructures diagnostiques encouragent les hôpitaux à moderniser leur équipement et à adopter les dernières technologies de médecine nucléaire, améliorant ainsi l'accès aux services d'imagerie avancés.

- L'accent de plus en plus mis sur la médecine de précision et les thérapies ciblées rend indispensable l'équipement de médecine nucléaire pour la planification et la surveillance des traitements, car l'imagerie précise permet d'optimiser les soins spécifiques aux patients.

Restriction/Défi

Coûts élevés de l'équipement et obstacles à la conformité réglementaire

- L'investissement initial élevé requis pour le matériel de médecine nucléaire, y compris les systèmes hybrides PET et SPECT, constitue un défi important pour l'adoption, en particulier dans les petits hôpitaux et les centres de diagnostic des pays en développement.

- Par exemple, le coût d'un scanner PET/CT entièrement intégré peut dépasser plusieurs millions de dollars, ce qui limite l'accessibilité pour les fournisseurs de soins de santé soucieux du budget malgré ses avantages cliniques

- Des exigences réglementaires strictes en matière de sécurité des équipements, de conformité aux exigences en matière de rayonnement et d'approbation des importations posent des obstacles supplémentaires, retardant l'installation et accroissant la complexité opérationnelle pour les fabricants et les utilisateurs finaux

- En outre, la nécessité de disposer d ' un personnel spécialisé qualifié pour exploiter et entretenir des systèmes de médecine nucléaire accroît encore les coûts opérationnels et limite le déploiement rapide, en particulier dans les pays émergents

- Relever ces défis au moyen de solutions financières, de subventions gouvernementales et de programmes de formation pour le personnel médical sera essentiel pour une croissance soutenue du marché et l'adoption plus large de matériel de médecine nucléaire dans toute l'Asie-Pacifique

Étendue du marché des équipements de médecine nucléaire en Asie et dans le Pacifique

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché de l'équipement de médecine nucléaire de l'Asie-Pacifique est segmenté en Tomographie numérique à photons uniques (SPECT), en PET hybride et en scintigraphie planaire. Le segment du PET hybride a dominé le marché avec la plus grande part de chiffre d'affaires de 45,8 % en 2024, grâce à sa résolution d'imagerie supérieure, à une grande sensibilité dans les applications oncologiques et cardiologiques et à la capacité de fournir l'imagerie anatomique et fonctionnelle en un seul balayage. Les hôpitaux et les centres d'imagerie préfèrent de plus en plus les systèmes de TEP hybrides en raison de leur précision dans la détection précoce des maladies et la surveillance du traitement, ce qui améliore la prise de décisions cliniques. En outre, la reconstruction d'images assistée par l'IA et son intégration à d'autres modalités d'imagerie ont renforcé son adoption dans les principales installations médicales. Les systèmes de TEP hybrides sont également favorisés pour leur rôle dans la thérapie, permettant une planification personnalisée du traitement et une évaluation thérapeutique. La dominance du segment est renforcée par des progrès technologiques continus et un accent croissant sur la médecine de précision.

Le segment SPECT devrait connaître le taux de croissance le plus rapide de 22,1% entre 2025 et 2032, alimenté par l'adoption croissante en cardiologie et en neurologie. Les systèmes SPECT sont largement utilisés pour l'imagerie fonctionnelle du cœur et du cerveau, offrant un diagnostic rentable et fiable dans les marchés émergents comme la Chine et l'Inde. Les améliorations apportées à la technologie des détecteurs SPECT, à la résolution d'images et à l'intégration avec les scanners CT améliorent son utilité clinique et son adoption dans les hôpitaux et les centres d'imagerie. Le coût relativement inférieur par rapport aux systèmes de TEP hybrides rend SPECT attrayant pour les fournisseurs de soins de santé de niveau intermédiaire. En outre, la compatibilité avec un large éventail deradiopharmaceutiquesprend en charge diverses applications diagnostiques, ce qui stimule la croissance du marché.

- Par demande

Sur la base de l'application, le marché est segmenté en cardiologie, oncologie, neurologie et autres applications. Le segment Oncologie a dominé le marché avec une part des revenus de 41,6 % en 2024, en raison de la prévalence croissante du cancer et de l'importance croissante du diagnostic précoce et de la planification du traitement. L'équipement de médecine nucléaire, en particulier le TEP hybride et le SPECT, est de plus en plus utilisé pour la détection des tumeurs, la mise en place et la surveillance de la réponse thérapeutique. Les services d'oncologie des hôpitaux et des centres spécialisés du cancer adoptent rapidement ces systèmes en raison de leur précision et de leur capacité à soutenir des approches de traitement personnalisées. Les progrès réalisés dans le domaine des produits radiopharmaceutiques et de l'analyse des images basées sur l'IA améliorent encore la précision et la rapidité des diagnostics en oncologie. La prise de conscience croissante du dépistage précoce du cancer chez les patients et les cliniciens renforce la prédominance de ce segment d'application.

Le segment de la cardiologie devrait être témoin du TCAC le plus rapide de 2025 à 2032, en raison de l'augmentation de la prévalence des maladies cardiovasculaires dans les pays d'Asie-Pacifique et de l'adoption croissante de l'imagerie par cardiologie nucléaire. Des techniques telles que l'imagerie par perfusion myocardique utilisant le SPECT et le PET aident à l'évaluation de la fonction cardiaque et de l'ischémie, facilitant ainsi des interventions opportunes. Les initiatives gouvernementales visant à améliorer l'infrastructure des soins cardiaques et l'augmentation des investissements dans les centres de diagnostic accélèrent l'utilisation du matériel de médecine nucléaire en cardiologie. Le segment bénéficie des progrès technologiques, notamment des systèmes d'imagerie hybride et de l'analyse quantitative assistée par l'IA, qui améliorent la précision du diagnostic et les résultats pour les patients.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie, centres universitaires et de recherche, et d'autres utilisateurs finaux. Le segment des hôpitaux a dominé le marché avec la plus grande part de chiffre d'affaires de 52,4% en 2024, grâce à la présence de services de radiologie bien équipés, des volumes élevés de patients et des investissements croissants dans des systèmes de médecine nucléaire avancés. Les hôpitaux préfèrent l'équipement hybride PET et SPECT à des fins de diagnostic, de surveillance des traitements et de recherche. L'intégration avec les solutions de flux de travail basées sur l'IA, le PACS et les systèmes d'information hospitaliers augmente encore l'efficacité opérationnelle. De plus, les hôpitaux ont souvent des équipes spécialisées de spécialistes en médecine nucléaire, assurant une utilisation optimale de ces systèmes d'imagerie haut de gamme. La demande de matériel de médecine nucléaire de pointe dans les hôpitaux est également soutenue par des initiatives gouvernementales de soins de santé et des investissements du secteur privé dans les pays d'Asie-Pacifique.

Le segment des centres d'imagerie devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par le nombre croissant de centres de diagnostic autonomes et la préférence croissante des patients pour des services d'imagerie spécialisés. Les centres d'imagerie adoptent rapidement des systèmes SPECT rentables et des technologies d'imagerie hybride pour fournir des diagnostics précis et non invasifs avec des temps d'attente plus courts. Des modèles de financement flexibles et des options de location offertes par les fabricants d'équipement soutiennent également l'expansion des centres d'imagerie sur les marchés émergents. Une prise de conscience croissante du diagnostic précoce, associée aux progrès technologiques, stimule la demande d'équipement de médecine nucléaire en milieu ambulatoire. Les centres d'imagerie se concentrent sur la commodité des patients et les diagnostics à haut débit stimulent la croissance du marché.

Asie-Pacifique Marché du matériel de médecine nucléaire Analyse régionale

- Le Japon a dominé le marché des équipements de médecine nucléaire en Asie et dans le Pacifique avec la plus grande part des revenus de 39 % en 2024, caractérisée par des infrastructures de soins de santé avancées, une forte adoption de modalités d'imagerie innovantes et la présence de fabricants d'équipements de premier plan, avec une forte croissance des installations de TEP et de SPECT entraînées par l'intégration aux systèmes de diagnostic assistés par l'IA et d'imagerie hybride

- Les hôpitaux et les centres d'imagerie japonais utilisent de plus en plus les systèmes hybrides PET et SPECT pour les applications en oncologie, en cardiologie et en neurologie, en raison de leur grande précision diagnostique et de leur efficacité dans la détection précoce des maladies et la surveillance du traitement

- Cette adoption généralisée est également soutenue par de solides initiatives gouvernementales en matière de santé, une main-d'oeuvre qualifiée de spécialistes en médecine nucléaire et la présence de fabricants d'équipement de premier plan, établissant des systèmes de médecine nucléaire comme outils de diagnostic privilégiés dans les hôpitaux et les centres d'imagerie spécialisés partout au pays.

Le marché japonais des équipements de médecine nucléaire

Le marché japonais des équipements de médecine nucléaire a dominé la région Asie-Pacifique avec la plus grande part des revenus de 39 % en 2024, grâce à des infrastructures de soins de santé avancées, à l'adoption généralisée de systèmes hybrides de TEP et de SPECT, et à une forte concentration sur la détection précoce des maladies. Les hôpitaux et les centres d'imagerie privilégient des diagnostics précis dans les applications d'oncologie, de cardiologie et de neurologie, en tirant parti de l'imagerie assistée par l'IA pour améliorer la précision et l'efficacité des processus. Les initiatives gouvernementales visant à appuyer les installations de diagnostic avancées et la présence de fabricants d'équipement de premier plan renforcent encore la domination du marché. De plus, la population vieillissante du Japon et l'accent mis sur la médecine de précision stimulent la demande de matériel de médecine nucléaire de pointe dans les centres de soins résidentiels et spécialisés.

Chine Aperçu du marché des équipements de médecine nucléaire

Le marché chinois des équipements de médecine nucléaire devrait connaître la croissance la plus rapide dans la région Asie-Pacifique au cours de la période de prévision, alimentée par l'expansion rapide de l'infrastructure de soins de santé, l'augmentation de la prévalence du cancer et des maladies cardiovasculaires et l'adoption croissante de systèmes d'imagerie hybride TEP et SPECT. Les hôpitaux et les centres d'imagerie investissent dans les technologies modernes de diagnostic pour la détection précoce des maladies et la planification de la thérapie de précision. Les initiatives gouvernementales visant à promouvoir la modernisation des soins de santé, l'intégration de l'imagerie assistée par l'IA et les capacités de fabrication locales accélèrent la croissance du marché. L'augmentation de la disponibilité de matériel de médecine nucléaire abordable et la sensibilisation croissante des cliniciens et des patients favorisent l'adoption dans les zones urbaines et semi-urbaines.

India Nuclear Medicine Equipment Market Insight

Le marché indien de l'équipement de médecine nucléaire connaît une forte croissance, entraînée par l'expansion des hôpitaux, l'augmentation du nombre de centres de diagnostic et l'augmentation de la prévalence du cancer et des troubles cardiovasculaires. L'adoption de systèmes hybrides de TEP et de TEP augmente pour la détection précoce des maladies et la planification du traitement. Les initiatives gouvernementales visant à promouvoir les hôpitaux intelligents et la modernisation des infrastructures de soins de santé soutiennent la croissance du marché. La disponibilité d'équipements rentables et la sensibilisation accrue des fournisseurs de soins de santé à l'adoption des carburants dans les villes et les villes de niveau 2. En outre, la demande croissante dans les services d'oncologie et de cardiologie des hôpitaux publics et privés renforce l'expansion du marché.

Australia Nuclear Medicine Equipment Market Insight

Le marché australien de l'équipement de médecine nucléaire connaît une croissance régulière en raison de l'infrastructure de soins de santé avancée, de l'adoption élevée de systèmes hybrides de TEP et de SPECT, et de l'accent croissant mis sur l'oncologie et le diagnostic de cardiologie. Les hôpitaux et les centres d'imagerie mettent l'accent sur la détection précoce des maladies et la thérapie de précision. Le financement public, les investissements privés dans les soins de santé et l'intégration des technologies d'imagerie assistée par l'IA sont à l'origine de l'adoption. Le secteur du tourisme médical et la demande de services de diagnostic ultramodernes favorisent l'expansion du marché. La sensibilisation accrue aux avantages de l'imagerie hybride et l'augmentation des capacités hospitalières contribuent également à la croissance régulière du marché.

Part du marché des équipements de médecine nucléaire en Asie-Pacifique

L'industrie du matériel de médecine nucléaire en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Curium Pharma (France)

- Telix Pharmaceuticals (Australie)

- Chine Isotope & Radiation Corporation (Chine)

- Nordion Inc. (Canada)

- NTP. (Afrique du Sud)

- Jubilant Radiopharma (Inde)

- AdvanCell (Australie)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Institut de recherche sur l ' énergie nucléaire (INER) (Taiwan)

- Jiangsu Huayi Technology Co., Ltd. (Chine)

- Zhejiang Jiutai New Drug Co., Ltd. (Chine)

- Laboratoires Cyclopharma (France)

- Mediso Ltd. (Hongrie)

- Neusoft Medical Systems Co., Ltd. (Chine)

Quelles sont les évolutions récentes du marché des équipements de médecine nucléaire en Asie-Pacifique?

- En août 2025, Esco Lifesciences Group a participé à la sixième Conférence annuelle de la Malaisie sur la médecine nucléaire (MNMAC 2025). La société a présenté ses systèmes avancés pour les environnements contrôlés, mettant l'accent sur la sûreté, la conformité et l'innovation technologique en médecine nucléaire. La participation d'Esco souligne son engagement à soutenir la croissance et le développement de la médecine nucléaire en Malaisie

- En juin 2025, AIIMS Raipur est devenu le seul hôpital gouvernemental à Chhattisgarh à établir une infrastructure de médecine nucléaire avancée. L'installation a installé un synthétiseur radio automatisé et un générateur de gallium, permettant la production interne de radiotraces en PET de nouvelle génération comme la LMFP, la DOTA, la FAPI et l'Exendin PET. Ce développement améliore la précision diagnostique, soutient des stratégies de traitement personnalisées et réduit la dépendance à l'égard des fournisseurs externes, ce qui permet d'accélérer les décisions de traitement et d'augmenter le débit des patients.

- En juin 2025, l'Agence internationale de l'énergie atomique (AIEA) a accueilli son premier atelier pour aider les pays de la région Asie-Pacifique à élaborer des documents de financement stratégique visant à élargir l'accès aux services de médecine nucléaire et de radiothérapie. Cette initiative vise à réduire le fardeau croissant du cancer dans la région en facilitant la mise en place de programmes complets de soins du cancer intégrant les technologies de médecine nucléaire

- En avril 2025, Sumitomo Corporation a annoncé un partenariat stratégique avec SHINE Technologies pour distribuer des isotopes médicaux dérivés de la fusion au Japon et dans d'autres pays asiatiques. Cette collaboration vise à établir une chaîne d'approvisionnement stable pour les isotopes médicaux, en améliorant la disponibilité des produits radiopharmaceutiques essentiels pour le diagnostic et les thérapies de médecine nucléaire. Le partenariat représente la première collaboration complète de SHINE.

- En février 2025, Working Medical Technology Group Ltd. a conclu un partenariat stratégique avec Shanghai Chartwell Medical Device Co., Ltd. en février 2025. Cette alliance vise à faire progresser la médecine nucléaire, l'imagerie et les technologies de réadaptation. La collaboration comprend des investissements conjoints, le codéveloppement de technologies de pointe et l'expansion sur les marchés internationaux, visant à améliorer l'accessibilité et la qualité des équipements de médecine nucléaire

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.