Asia Pacific Otoscope Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

49.14 Million

USD

72.60 Million

2025

2033

USD

49.14 Million

USD

72.60 Million

2025

2033

| 2026 –2033 | |

| USD 49.14 Million | |

| USD 72.60 Million | |

| % | |

|

Segmentation du marché des otoscopes en Asie-Pacifique, par produit (otoscope de poche, otoscope standard et otoscope vidéo), portabilité (fixé au mur, portable et autonome), type (avec ou sans fil), mobilité (rigide et flexible), application (diagnostic et chirurgie), utilisateur final (hôpitaux, centres ORL et cliniques), canal de distribution (appel d'offres direct et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des otoscopes en Asie-Pacifique

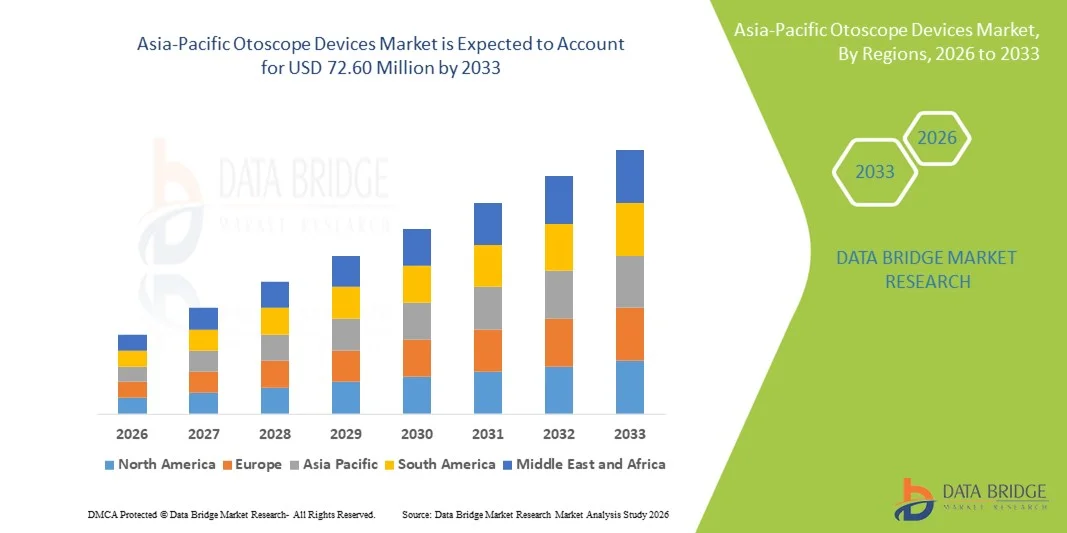

- Le marché des otoscopes en Asie-Pacifique était évalué à 49,14 millions de dollars américains en 2025 et devrait atteindre 72,60 millions de dollars américains d'ici 2033 , avec un TCAC de 5,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le développement des infrastructures de santé dans les économies émergentes, la prévalence croissante des troubles de l'oreille et de l'audition, et la sensibilisation accrue des cliniciens et des patients à l'importance du diagnostic précoce, autant de facteurs qui stimulent la demande de solutions d'otoscopes plus performantes et conviviales.

- De plus, l'adoption technologique des variantes d'otoscopes portables et numériques, offrant une visualisation améliorée et une connectivité avec les dossiers médicaux électroniques, ainsi qu'une intégration plus large des soins ORL dans les cliniques et les hôpitaux, renforce la position de la région en tant que segment à croissance rapide sur le marché mondial des otoscopes.

Analyse du marché des otoscopes en Asie-Pacifique

- Les otoscopes, utilisés pour examiner le conduit auditif et le tympan, sont des éléments de plus en plus essentiels des soins ORL modernes, tant à l'hôpital qu'en clinique, en raison de leur précision diagnostique, de leur portabilité et de leur intégration aux systèmes d' imagerie numérique et de dossiers médicaux électroniques.

- La demande croissante d'otoscopes est principalement alimentée par le développement des infrastructures de santé, la prévalence accrue des troubles de l'oreille et de l'audition, et la sensibilisation grandissante des cliniciens et des patients à l'importance du diagnostic précoce et des soins préventifs.

- La Chine a dominé le marché des otoscopes en Asie-Pacifique avec une part de revenus de 25,7 % en 2025, grâce à une population de patients importante, un développement rapide des infrastructures de santé et une adoption croissante des technologies modernes de diagnostic ORL.

- Le Japon devrait connaître la croissance la plus rapide sur le marché Asie-Pacifique au cours de la période de prévision, grâce à ses systèmes de santé avancés, à l'adoption précoce des otoscopes portables et vidéo, et à l'intérêt croissant porté à l'amélioration des services ORL ambulatoires.

- Le segment des otoscopes vidéo a dominé le marché des otoscopes en Asie-Pacifique avec une part de marché de 45,9 % en 2025, grâce à l'amélioration des capacités de visualisation et d'enregistrement, ainsi qu'à son utilisation croissante dans les applications cliniques et chirurgicales.

Portée du rapport et segmentation du marché des otoscopes en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des otoscopes en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des otoscopes en Asie-Pacifique

Adoption de l'intégration numérique et de la télémédecine ORL

- Une tendance importante et croissante sur le marché des otoscopes en Asie-Pacifique est l'intégration grandissante des otoscopes connectés et équipés de la technologie vidéo aux plateformes de santé numérique et aux solutions de télémédecine, améliorant ainsi le diagnostic à distance et le suivi des patients.

- Par exemple, les otoscopes vidéo dotés d'une connexion Wi-Fi permettent aux ORL des hôpitaux urbains d'examiner à distance des patients dans des cliniques rurales, ce qui permet un diagnostic et une consultation rapides sans déplacement physique.

- L'intégration numérique permet des fonctionnalités telles que le stockage d'images d'oreilles haute résolution dans les dossiers médicaux électroniques, le partage de données entre les services et la fourniture d'une assistance au diagnostic par IA pour la détection précoce des troubles de l'oreille.

- La connexion fluide des otoscopes aux plateformes de télémédecine permet aux professionnels de santé de gérer les diagnostics ORL en parallèle des autres données patient, créant ainsi un flux de travail clinique unifié et efficace.

- Cette tendance vers des otoscopes connectés, intuitifs et accessibles à distance redéfinit les attentes en matière de diagnostic ORL, incitant les entreprises à développer des otoscopes vidéo compatibles avec la télémédecine ORL, dotés d'un stockage cloud et d'une analyse assistée par IA.

- La demande d'otoscopes à intégration numérique croît rapidement dans les hôpitaux, les centres ORL et les cliniques, les professionnels de santé privilégiant des capacités de diagnostic précises, rapides et à distance.

- L'intérêt croissant porté aux diagnostics mini-invasifs et aux solutions ORL-chirurgicales combinées stimule l'innovation dans les otoscopes multifonctionnels sur les marchés Asie-Pacifique.

Dynamique du marché des otoscopes en Asie-Pacifique

Conducteur

Prévalence croissante des troubles de l'oreille et expansion des infrastructures de soins de santé

- L'augmentation de la fréquence des otites, des pertes auditives et des troubles associés, conjuguée aux investissements dans les infrastructures de santé modernes, est un facteur majeur de l'adoption des otoscopes.

- Par exemple, en mars 2025, un important réseau hospitalier indien a annoncé le déploiement d'otoscopes vidéo connectés dans les dispensaires ruraux afin d'améliorer le diagnostic précoce des affections de l'oreille.

- Alors que les cliniciens recherchent des outils de diagnostic précis et efficaces, les otoscopes offrent des fonctionnalités telles que l'imagerie haute résolution, l'éclairage LED et la portabilité, constituant ainsi une amélioration substantielle par rapport aux méthodes d'examen traditionnelles.

- De plus, l'importance croissante accordée aux soins de santé préventifs et aux programmes de dépistage précoce dans des pays comme la Chine, le Japon et l'Australie fait des otoscopes une partie intégrante des soins ORL de routine.

- La facilité d'utilisation, la portabilité et la compatibilité avec les dossiers médicaux électroniques, ainsi que la sensibilisation croissante des professionnels de la santé et des patients, sont des facteurs clés qui favorisent son adoption dans les hôpitaux, les centres ORL et les cliniques.

- Les initiatives gouvernementales visant à étendre le dépistage auditif dans les écoles et les centres de santé communautaires créent de nouveaux débouchés pour les otoscopes.

- L'augmentation des investissements des cliniques privées dans les centres urbains dans des outils de diagnostic avancés stimule l'adoption des otoscopes numériques et vidéo.

Retenue/Défi

Coûts élevés et sensibilisation limitée dans les zones rurales

- Le coût relativement élevé des otoscopes vidéo et numériques de pointe constitue un obstacle à leur adoption plus large sur les marchés sensibles aux prix de la région Asie-Pacifique, en particulier dans les zones rurales.

- Par exemple, les petites cliniques situées dans des régions reculées d'Inde et d'Indonésie sont confrontées à des contraintes budgétaires qui limitent leur accès aux appareils de diagnostic de pointe, malgré des besoins croissants en matière de soins de santé.

- Améliorer l'accessibilité financière grâce à des modèles portables à bas coût et à des subventions gouvernementales est essentiel pour étendre la pénétration du marché dans les régions mal desservies.

- De plus, le manque de sensibilisation et de formation des cliniciens en milieu rural concernant les capacités des otoscopes numériques peut entraver leur utilisation et leur adoption efficaces.

- Surmonter ces défis grâce à des campagnes de sensibilisation, des programmes de formation professionnelle et des options d'appareils abordables sera essentiel pour une croissance durable du marché des otoscopes en Asie-Pacifique.

- L'hétérogénéité des normes réglementaires applicables aux dispositifs de diagnostic médical dans les pays de la région Asie-Pacifique peut ralentir l'approbation des produits et leur mise sur le marché.

- Les exigences en matière de maintenance et la nécessité d'un étalonnage régulier des otoscopes numériques haut de gamme peuvent freiner leur adoption par les petites cliniques disposant d'un personnel technique limité.

Portée du marché des otoscopes en Asie-Pacifique

Le marché est segmenté en fonction du produit, de la portabilité, du type, de la mobilité, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché des otoscopes en Asie-Pacifique est segmenté, selon le type de produit, en otoscopes de poche, otoscopes de taille standard et otoscopes vidéo. En 2025, le segment des otoscopes vidéo dominait le marché avec une part de 45,9 %, grâce à une visualisation améliorée, l'imagerie en temps réel et une adoption croissante dans les applications cliniques et chirurgicales. Les cliniciens privilégient les otoscopes vidéo pour leur capacité à se connecter aux plateformes numériques, à stocker des images haute résolution et à permettre les téléconsultations dans le cadre de programmes de téléORL. La sensibilisation accrue au dépistage précoce des troubles de l'audition et de l'oreille, notamment en zones urbaines et périurbaines, alimente la demande. L'intégration aux dossiers médicaux électroniques, la connectivité Wi-Fi et les outils de diagnostic assistés par l'IA renforcent encore leur position de leader. L'utilisation croissante des otoscopes vidéo dans les hôpitaux universitaires et les programmes de formation en ORL contribue également à leur domination.

Le segment des otoscopes de taille standard devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur conception ergonomique, leurs performances robustes et leur popularité constante auprès des hôpitaux et des centres ORL pour les flux de travail diagnostiques à haut volume. Les otoscopes de taille standard sont également appréciés pour leur compatibilité avec une large gamme d'accessoires et d'options d'éclairage, ce qui améliore l'efficacité clinique et la précision du diagnostic. Leur large adoption dans les applications chirurgicales et diagnostiques consolide leur position de leader sur le marché. La demande est également soutenue par les programmes de formation dans les facultés de médecine qui utilisent des modèles de taille standard à des fins pédagogiques. Les hôpitaux et les centres ORL spécialisés privilégient les otoscopes de taille standard pour leur fiabilité et leur efficacité clinique éprouvée.

- Par portabilité

En fonction de leur portabilité, le marché se divise en trois segments : otoscopes muraux, portables et autonomes. Le segment des otoscopes portables a dominé le marché en 2025, grâce à sa flexibilité, sa facilité d’utilisation et sa portabilité, permettant une utilisation dans différents services hospitaliers et cliniques ambulatoires. Les otoscopes portables permettent aux cliniciens d’examiner les patients dans divers contextes, notamment lors de consultations au chevet du patient et de campagnes de santé mobiles, ce qui explique leur popularité. Ce segment est également largement utilisé pour les examens de routine et les dépistages préventifs, favorisant ainsi son adoption. Leur conception ergonomique et leur légèreté contribuent au confort des cliniciens, même lors d’une utilisation prolongée. La compatibilité avec différentes options d’éclairage et outils de diagnostic renforce la position dominante des otoscopes portables. Dans les régions à forte activité, les hôpitaux et les centres ORL privilégient les modèles portables pour leur efficacité et leur praticité.

Le segment des dispositifs autonomes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le besoin croissant d'appareils portables et autonomes, capables de fonctionner indépendamment dans les zones rurales ou isolées. Les otoscopes autonomes, dotés d'un système d'imagerie intégré et d'une connectivité sans fil, permettent aux cliniciens de réaliser des examens sans dépendre de sources d'alimentation externes ni d'installations complexes. La demande croissante émanant des programmes de télémédecine et des initiatives de santé mobile dans des pays comme l'Inde et la Chine contribue également à cette croissance. La praticité des dispositifs autonomes pour les programmes de santé communautaires et de proximité rend ce segment particulièrement attractif pour un déploiement rapide.

- Par type

Le marché est segmenté, selon le type d'otoscope, en otoscopes filaires et sans fil. Le segment des otoscopes filaires a dominé le marché en 2025 grâce à sa fiabilité, son alimentation électrique stable et la qualité supérieure de ses images, des atouts essentiels pour les applications chirurgicales et diagnostiques de haute précision. Les otoscopes filaires sont largement utilisés dans les hôpitaux et les centres ORL où un fonctionnement continu est indispensable. Leur durabilité et leur compatibilité avec de nombreux accessoires les rendent privilégiés pour une utilisation clinique de longue durée. Les établissements de formation privilégient également les otoscopes filaires pour la formation pratique. La forte présence de ce segment dans les structures médicales établies garantit le maintien de sa position dominante sur le marché. Les réseaux de maintenance et de réparation sont plus développés pour les appareils filaires, offrant ainsi une sécurité supplémentaire aux professionnels de santé.

Le segment des dispositifs sans fil devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des otoscopes numériques portables et des applications de télémédecine ORL. Les otoscopes sans fil offrent mobilité, téléconsultations et une intégration aisée avec les smartphones ou les plateformes cloud, ce qui est particulièrement attractif dans les zones reculées et semi-urbaines. L'intérêt grandissant des cliniques privées et des prestataires de soins à domicile stimule également cette adoption. Ce segment bénéficie des innovations en matière d'efficacité énergétique des batteries, de conception compacte et de connectivité sans fil optimale. Les dispositifs sans fil sont également privilégiés pour les programmes de sensibilisation et les initiatives de dépistage mobile, ce qui renforce leur potentiel de croissance.

- Par mobilité

En fonction de leur mobilité, le marché est segmenté en otoscopes rigides et flexibles. Le segment des otoscopes rigides dominait le marché en 2025 grâce à leur précision, leur durabilité et leur utilisation courante dans les hôpitaux et les centres ORL. Les otoscopes rigides offrent des résultats diagnostiques fiables et sont largement utilisés en pratique clinique et chirurgicale. Leur compatibilité avec les sources lumineuses haute intensité et les accessoires d'imagerie les rend adaptés aux examens approfondis. Les dispositifs rigides sont privilégiés dans les centres hospitaliers universitaires pour la formation et la pratique. Leur forte adoption lors des consultations ORL de routine et des interventions ambulatoires leur assure une part de marché importante. Leur fiabilité et leur longue durée de vie renforcent leur position dominante en milieu institutionnel.

Le segment des otoscopes flexibles devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès de la miniaturisation et des technologies endoscopiques. Les otoscopes flexibles permettent une meilleure navigation dans les structures complexes de l'oreille, améliorant ainsi la précision du diagnostic de certaines affections ORL. Leur adoption croissante dans les cliniques ORL spécialisées et les centres chirurgicaux stimule l'expansion du marché. Cette croissance est également soutenue par les améliorations technologiques en matière de résolution d'image et de maniabilité. Les otoscopes flexibles sont de plus en plus utilisés en télémédecine et dans les programmes de diagnostic à distance. Les cliniciens apprécient les otoscopes flexibles pour le confort du patient et l'amélioration des capacités procédurales qu'ils offrent.

- Sur demande

Selon l'application, le marché est segmenté en diagnostic et chirurgie. Le segment du diagnostic a dominé le marché en 2025 en raison du grand nombre d'examens ORL de routine effectués dans les hôpitaux, les cliniques et les centres ORL. Les otoscopes de diagnostic sont largement utilisés pour le dépistage précoce des otites , des pertes auditives et autres troubles de l'oreille. Ils constituent des outils essentiels en matière de prévention et dans les programmes de dépistage scolaires ou communautaires. Leur compatibilité avec l'imagerie numérique et vidéo renforce leur utilité. Leur forte adoption dans les zones urbaines et périurbaines explique leur position dominante sur le marché. Leur facilité d'utilisation et leur coût inférieur à celui des otoscopes chirurgicaux favorisent également leur large diffusion.

Le segment chirurgical devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'augmentation des interventions ORL et des procédures mini-invasives dans les pays d'Asie-Pacifique. Les otoscopes chirurgicaux offrent une optique améliorée, une précision accrue et une intégration avec les systèmes vidéo pour les interventions complexes. L'augmentation des investissements dans les infrastructures hospitalières et la sensibilisation croissante des patients aux interventions chirurgicales contribuent à la croissance du marché. L'intégration avec des solutions d'enregistrement et de télémédecine pour la formation chirurgicale favorise également leur adoption. Les otoscopes chirurgicaux de pointe améliorent les résultats des interventions et sont de plus en plus utilisés dans les centres ORL à forte activité.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres ORL et cliniques. Le segment des hôpitaux dominait le marché en 2025 grâce à un afflux important de patients, une capacité d'investissement élevée et une préférence pour les outils de diagnostic avancés. Les hôpitaux utilisent des otoscopes dans tous leurs services, notamment en ORL, en pédiatrie et pour les bilans de santé généraux. Leur pouvoir d'achat et leurs capacités de maintenance favorisent l'adoption d'appareils haut de gamme. Les hôpitaux sont également à la pointe des programmes de formation pour les cliniciens, ce qui accroît la demande d'otoscopes complets. La forte adoption de ces dispositifs dans les hôpitaux publics et privés garantit le maintien de leur position de leader sur le marché. Leur intégration aux systèmes d'information hospitaliers optimise encore davantage leur utilisation.

Le segment des centres ORL devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des cliniques ORL spécialisées dans les centres urbains et par une sensibilisation accrue aux soins des oreilles et de l'audition. Les centres ORL privilégient les otoscopes vidéo et numériques de pointe pour un diagnostic précis. Cette croissance est soutenue par l'augmentation des consultations externes et l'accent mis sur les soins spécialisés. Les appareils flexibles et sans fil sont de plus en plus utilisés dans les centres ORL. L'expansion des chaînes de cliniques ORL privées dans des pays comme l'Inde, la Chine et le Japon accélère la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres et ventes au détail. Le segment des appels d'offres a dominé le marché en 2025 grâce aux achats groupés effectués par les hôpitaux, les programmes de santé publics et les acheteurs institutionnels. Les appels d'offres permettent des achats à grande échelle, des avantages en termes de coûts et des contrats de maintenance à long terme. Les hôpitaux et les centres ORL privilégient les achats par appels d'offres pour bénéficier de dispositifs standardisés et d'un approvisionnement régulier. La forte participation des pouvoirs publics et des institutions garantit la prédominance de ce canal. Les contrats à long terme avec les fabricants améliorent la fiabilité du service et réduisent les risques opérationnels.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de ces canaux par les cliniques privées, les petits hôpitaux et les ORL exerçant en cabinet privé. Les circuits de distribution offrent flexibilité, permettent des commandes en plus petites quantités et donnent accès à une large gamme de modèles. Les plateformes de vente en ligne et le commerce électronique facilitent l'accès à ces produits. Les cliniques privées s'approvisionnent de plus en plus auprès des détaillants pour un approvisionnement plus rapide. Le développement de la télémédecine et des solutions de soins à domicile contribue également à la croissance du secteur.

Analyse régionale du marché des otoscopes en Asie-Pacifique

- La Chine a dominé le marché des otoscopes en Asie-Pacifique avec une part de revenus de 25,7 % en 2025, grâce à une population de patients importante, un développement rapide des infrastructures de santé et une adoption croissante des technologies modernes de diagnostic ORL.

- En Chine, les professionnels de santé apprécient particulièrement la précision, la portabilité et l'intégration des otoscopes aux plateformes d'imagerie numérique et de télémédecine, ce qui améliore la prise en charge des patients, l'efficacité du diagnostic et les consultations à distance.

- Cette adoption généralisée est également favorisée par la hausse des revenus disponibles, les initiatives gouvernementales promouvant le dépistage précoce et les soins préventifs des oreilles, ainsi que par la présence croissante de cliniques ORL privées, faisant des otoscopes la solution de diagnostic privilégiée dans les établissements de santé publics et privés.

Analyse du marché des otoscopes en Chine

Le marché chinois des otoscopes a représenté la plus grande part de revenus (25,7 %) en 2025, porté par une urbanisation rapide, le développement des infrastructures de santé et une meilleure sensibilisation des patients aux troubles de l'oreille et de l'audition. Les hôpitaux et les centres ORL chinois adoptent de plus en plus les otoscopes vidéo et numériques pour un diagnostic précis et leur intégration aux plateformes de télémédecine. La hausse des revenus disponibles, les initiatives gouvernementales en faveur de la prévention et les investissements importants dans les établissements de santé publics et privés stimulent la croissance du marché. Par ailleurs, la présence de fabricants locaux proposant des solutions économiques améliore l'accessibilité dans les zones urbaines et périurbaines.

Analyse du marché japonais des otoscopes

Le marché japonais des otoscopes connaît une croissance soutenue, portée par un système de santé de pointe, des diagnostics ORL avancés et une attention accrue portée aux soins ambulatoires et préventifs. Les hôpitaux et cliniques japonais adoptent des otoscopes portables, sans fil et vidéo pour les examens de routine et les interventions chirurgicales. L'intégration des otoscopes aux dossiers médicaux électroniques et aux plateformes de télémédecine ORL améliore l'efficacité des flux de travail. Par ailleurs, le vieillissement de la population japonaise accroît la demande d'outils de diagnostic accessibles et précis, tandis que la sensibilisation croissante à la santé auditive dans les écoles et les établissements pour personnes âgées favorise également leur adoption.

Analyse du marché indien des otoscopes

En 2025, le marché indien des otoscopes représentait la deuxième plus importante part de revenus de la région Asie-Pacifique après la Chine, grâce à une urbanisation rapide, à l'essor de la classe moyenne et à un accès accru aux soins de santé modernes. Les hôpitaux, les cliniques et les centres ORL adoptent les otoscopes numériques et vidéo pour améliorer la précision des diagnostics et la prise en charge des patients. Les initiatives gouvernementales promouvant les programmes de dépistage communautaire et les services de télémédecine en milieu rural contribuent à étendre la diffusion des otoscopes. Par ailleurs, l'adoption croissante des technologies numériques et la production locale d'otoscopes abordables rendent ces dispositifs de plus en plus accessibles, tant à domicile qu'en milieu hospitalier.

Analyse du marché des otoscopes en Corée du Sud

Le marché sud-coréen des otoscopes devrait connaître une croissance modérée, portée par des infrastructures de santé performantes, le développement des cliniques ORL spécialisées et l'adoption généralisée des technologies de santé numérique. Les hôpitaux et cliniques des centres urbains intègrent de plus en plus d'otoscopes sans fil et vidéo pour des applications diagnostiques et chirurgicales précises. L'accent mis par le gouvernement sur la prévention et la télémédecine contribue également à l'expansion du marché. Par ailleurs, la sensibilisation croissante aux troubles auditifs et la disponibilité d'appareils modernes et faciles d'utilisation favorisent leur adoption à grande échelle, tant dans les hôpitaux que dans les cliniques privées.

Part de marché des otoscopes en Asie-Pacifique

Le secteur des otoscopes en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Welch Allyn, Inc. (États-Unis)

- Société américaine de diagnostic (États-Unis)

- HEINE Optotechnik GmbH & Co. KG (Allemagne)

- Rudolf Riester GmbH (Allemagne)

- 3M (États-Unis)

- Olympus Corporation (Japon)

- GF Health Products, Inc. (États-Unis)

- Luxamed GmbH & Co. KG (Allemagne)

- Kirchner & Wilhelm GmbH + Co. KG (KaWe) (Allemagne)

- SyncVision Technology Corporation (Canada)

- Firefly Global Ltd. (Royaume-Uni)

- CellScope, Inc. (États-Unis)

- Inventis SRL (Italie)

- Zumax Medical Co., Ltd. (Chine)

- Orlvision GmbH (Allemagne)

- Mindmark Corporation (États-Unis)

- Optomic España SA (Espagne)

- Medline Industries, Inc. (États-Unis)

- Otoscopes Dr. Mom (États-Unis)

Quels sont les développements récents sur le marché des otoscopes en Asie-Pacifique ?

- En août 2025, les otoscopes numériques dotés d'une imagerie de précision avancée et d'une connectivité sans fil ont été présentés comme de plus en plus essentiels aux diagnostics ORL et aux téléconsultations, reflétant une tendance plus générale à l'adoption de la technologie otoscopique haute définition et connectée dans les établissements de soins ORL modernes.

- En juin 2025, une étude d'évaluation clinique publiée par MDPI portant sur un otoscope en forme de stylo conçu pour la télémédecine et les examens otologiques en cabinet a démontré sa faisabilité et son acceptabilité par les patients, soulignant ainsi comment de nouveaux formats s'intègrent aux flux de travail cliniques réels, un point particulièrement pertinent pour les pays d'Asie-Pacifique où l'adoption de la télémédecine ORL est en pleine croissance.

- En février 2025, JEDMED et Otologic Tech ont collaboré au lancement d'un otoscope numérique doté d'intelligence artificielle qui intègre l'analyse en temps réel des affections de l'oreille, simplifiant ainsi les examens ORL et aidant les professionnels de santé en télémédecine et en soins cliniques à améliorer la précision des diagnostics.

- En août 2024, des chercheurs ont annoncé la mise au point d'un nouvel otoscope intégrant la tomographie par cohérence optique (OCT), combinant l'otoscopie traditionnelle et l'OCT pour une imagerie plus précise des structures de l'oreille, améliorant ainsi les capacités de diagnostic des centres ORL. Cette avancée pourrait optimiser le diagnostic des pathologies de l'oreille et soutenir les cliniciens dans les contextes diagnostiques de la région Asie-Pacifique.

- En mars 2024, Otorion Medical et Philips ont annoncé une collaboration stratégique visant à intégrer l'imagerie otoscopique améliorée par l'IA aux solutions de diagnostic de Philips, dans le but d'améliorer les capacités de diagnostic des cliniciens grâce à une imagerie otoscopique de plus haute précision associée à des systèmes matériels et logiciels cliniques plus complets.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.