Asia Pacific Single Use Medical Devices Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.14 Billion

USD

4.19 Billion

2025

2033

USD

1.14 Billion

USD

4.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.14 Billion | |

| USD 4.19 Billion | |

| % | |

|

Segmentation du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique, par type de produit (dispositifs de classe I et de classe II), gamme de prix (haut de gamme et gamme économique), application ( chirurgie générale , anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres), type de retraitement (interne et externe), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres), canal de distribution (B2B et B2C) - Tendances du secteur et prévisions jusqu'en 2033

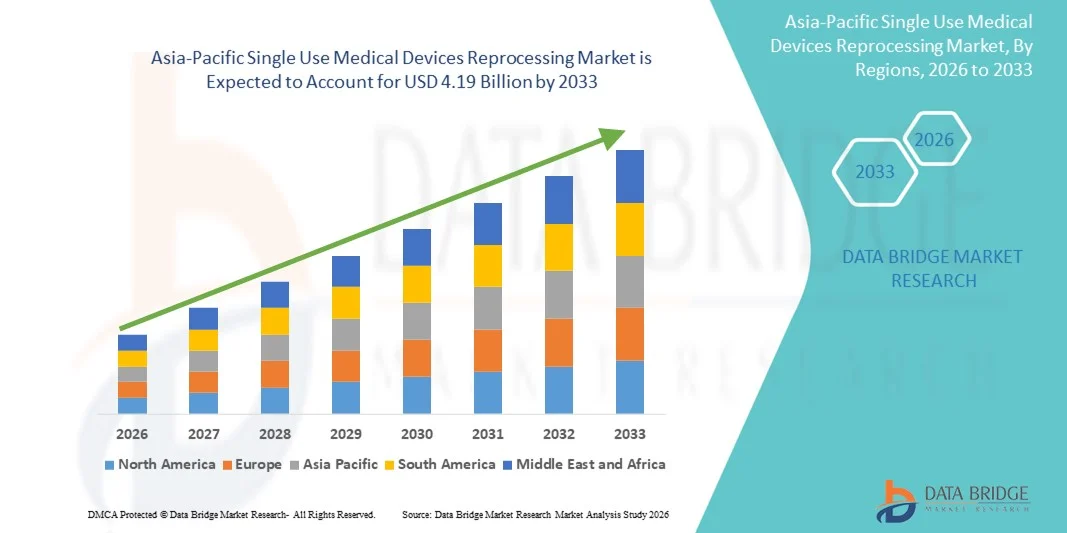

Taille du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

- Le marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique était évalué à 1,14 milliard de dollars américains en 2025 et devrait atteindre 4,19 milliards de dollars américains d'ici 2033 , avec un TCAC de 17,70 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'adoption croissante de pratiques de soins de santé rentables et durables, associée aux progrès technologiques en matière de stérilisation et de retraitement des dispositifs médicaux, ce qui conduit à une efficacité opérationnelle accrue et à une meilleure sécurité des patients dans les hôpitaux, les cliniques et les centres de diagnostic.

- De plus, la demande croissante de réduction des déchets médicaux, de diminution des coûts des soins de santé et de respect des normes réglementaires en matière de sécurité des dispositifs accélère l'adoption des solutions de retraitement des dispositifs médicaux à usage unique, stimulant ainsi considérablement la croissance globale du marché du retraitement des dispositifs médicaux à usage unique.

Analyse du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

- Les solutions de retraitement des dispositifs médicaux à usage unique, qui permettent un retraitement sûr, économique et conforme des dispositifs médicaux jetables, sont de plus en plus essentielles dans les systèmes de santé modernes en raison de la hausse des coûts médicaux, des pressions réglementaires et de la nécessité de réduire les déchets médicaux.

- La croissance du marché est principalement tirée par les progrès des technologies de stérilisation et de retraitement, l'adoption croissante de pratiques de soins de santé durables et la sensibilisation accrue des hôpitaux et des cliniques à la sécurité des patients et au respect des réglementations.

- La Chine a dominé le marché du retraitement des dispositifs médicaux à usage unique avec une part de revenus d'environ 37,8 % en 2025, grâce à une infrastructure de santé étendue, un nombre élevé de patients, des initiatives gouvernementales de modernisation des hôpitaux et une forte adoption des technologies de retraitement avancées.

- L'Inde devrait être la région à la croissance la plus rapide au cours de la période de prévision, en raison de l'expansion des réseaux hospitaliers, de la hausse des dépenses de santé, de la sensibilisation accrue à la prévention des infections et de l'adoption croissante de solutions de retraitement dans les zones urbaines et semi-urbaines.

- Le segment interne a dominé la plus grande part de revenus du marché, soit 55,1 %, en 2025, car les hôpitaux préfèrent une supervision directe des opérations de retraitement pour garantir la qualité, la conformité et un délai d'exécution plus rapide.

Portée du rapport et segmentation du marché du retraitement des dispositifs médicaux à usage unique

|

Attributs |

Retraitement des dispositifs médicaux à usage unique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

• Stryker Corporation (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

Progrès technologiques et priorité à la sécurité dans le retraitement des dispositifs médicaux à usage unique

- Une tendance importante et croissante sur le marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique est l'adoption de technologies avancées de stérilisation, de nettoyage et de validation afin de garantir une réutilisation sûre et efficace de ces dispositifs.

- Par exemple, en juin 2024, Stryker India a mis en place un système de retraitement automatisé dans ses hôpitaux multiservices, réduisant ainsi les erreurs humaines et améliorant l'efficacité de la stérilisation dans tous les services chirurgicaux.

- On observe une importance croissante accordée aux méthodes de retraitement écologiques et économiques, notamment les techniques de stérilisation à basse température et les systèmes de traçabilité des dispositifs à usage unique, qui minimisent l'impact environnemental tout en améliorant la sécurité des patients.

- Les initiatives de normalisation et les cadres de conformité réglementaire façonnent l'élaboration des protocoles de retraitement, garantissant le respect des normes internationales telles que l'ISO 13485 et les directives de la FDA.

- La tendance vers des solutions de retraitement plus sophistiquées, efficaces et sûres favorise leur adoption dans les hôpitaux, les centres de diagnostic et les blocs opératoires, permettant ainsi aux prestataires de soins de santé de réduire les déchets médicaux et les coûts opérationnels.

Dynamique du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

Conducteur

Demande croissante de réduction des coûts et d'efficacité des opérations de soins de santé

- L'augmentation des dépenses de santé en Asie-Pacifique, associée à la nécessité d'optimiser l'efficacité opérationnelle des hôpitaux, est un facteur majeur de la croissance du marché du retraitement des dispositifs médicaux à usage unique.

- Par exemple, en mars 2025, Fortis Healthcare, en Inde, a modernisé ses blocs opératoires avec des équipements de retraitement de pointe, réalisant ainsi une réduction de 20 % des coûts d'acquisition des dispositifs tout en garantissant le respect des normes de stérilisation.

- Les prestataires de soins de santé sont soumis à une pression croissante pour maîtriser la hausse des coûts médicaux tout en maintenant des normes élevées en matière de soins aux patients, ce qui fait du retraitement des dispositifs à usage unique une solution intéressante.

- De plus, le nombre croissant d'interventions chirurgicales et d'interventions diagnostiques dans la région alimente la demande de solutions de retraitement fiables, sûres et rapides pour répondre aux exigences opérationnelles.

- La prise de conscience croissante du développement durable incite également les établissements de santé à adopter des technologies de retraitement qui réduisent les déchets médicaux et améliorent l'utilisation des ressources.

Retenue/Défi

Conformité réglementaire stricte et risque de contamination

- Les exigences réglementaires strictes en vigueur dans différents pays de la région Asie-Pacifique, telles que celles de la FDA, de la TGA et des autorités sanitaires nationales, constituent un obstacle à l'adoption généralisée du retraitement des dispositifs médicaux à usage unique.

- Par exemple, en août 2024, un réseau d'hôpitaux privés en Malaisie a reporté la mise en œuvre d'un nouveau système de retraitement en raison de retards dans l'obtention de la certification du ministère de la Santé et dans la réalisation des audits de conformité obligatoires.

- Le risque de contamination ou d'infection dû à un retraitement inadéquat demeure une préoccupation majeure, susceptible d'affecter la sécurité des patients et de limiter l'adoption.

- Les dépenses d'investissement élevées pour les équipements de retraitement avancés et les coûts d'entretien continus peuvent constituer des obstacles pour les petits prestataires de soins de santé ou les cliniques dans les régions en développement.

- Le manque de personnel qualifié capable d'appliquer des protocoles de retraitement standardisés pourrait ralentir davantage la croissance du marché.

- Pour assurer une croissance durable du marché du retraitement des dispositifs médicaux à usage unique, il sera essentiel de surmonter ces défis grâce à des programmes de formation solides, des solutions rentables et des directives réglementaires claires.

Portée du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, de la gamme de prix, de l'application, du type, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique est segmenté, selon le type de produit, en dispositifs de classe I et dispositifs de classe II. Le segment des dispositifs de classe I représentait la plus grande part de marché (46,5 %) en 2025, grâce à l'utilisation intensive de dispositifs tels que les seringues, les cathéters, les gants et les canules dans les interventions médicales quotidiennes. Ces dispositifs, de conception plus simple, plus faciles à stériliser et présentant un risque moindre lors du retraitement, sont largement adoptés par les hôpitaux et les centres de chirurgie ambulatoire en Chine, en Inde, au Japon et en Australie. Les cadres réglementaires de ces pays soutiennent de plus en plus les pratiques de retraitement sûres, stimulant ainsi la demande. Les hôpitaux privilégient également le retraitement des dispositifs de classe I pour réduire leurs coûts opérationnels et gérer efficacement leurs déchets. Les progrès technologiques en matière de méthodes de stérilisation, de protocoles de contrôle qualité et de systèmes de traçabilité ont renforcé la sécurité et, par conséquent, la confiance des utilisateurs finaux. De plus, le retraitement des dispositifs de classe I permet aux établissements de santé de gérer durablement leurs stocks de dispositifs tout en garantissant la conformité aux normes de sécurité internationales.

Le segment des dispositifs de classe II devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033. Cette croissance est portée par l'utilisation croissante de dispositifs à haut risque tels que les endoscopes, les respirateurs, les agrafeuses chirurgicales et les instruments implantables, qui exigent des processus de stérilisation et de validation rigoureux. Les hôpitaux et les centres chirurgicaux externalisent de plus en plus le retraitement des dispositifs de classe II auprès de prestataires tiers certifiés afin de garantir la conformité aux réglementations de sécurité et de réduire les charges opérationnelles. Le développement des cliniques spécialisées et des hôpitaux privés en Inde, en Chine et en Asie du Sud-Est contribue à cette croissance, de même que les progrès réalisés dans les technologies de retraitement, les systèmes de stérilisation automatisés et les solutions de surveillance en temps réel. La sensibilisation accrue à la sécurité des patients et à la réduction des coûts dans les chaînes d'approvisionnement du secteur de la santé stimule davantage l'adoption du retraitement des dispositifs de classe II, soutenant ainsi la croissance à long terme du marché dans la région Asie-Pacifique.

- Par gamme de prix

En fonction du prix, le marché est segmenté en deux catégories : haut de gamme et entrée de gamme/économique. Le segment haut de gamme représentait la plus grande part de marché (51,2 %) en 2025, grâce au retraitement de dispositifs médicaux de pointe tels que les cathéters cardiovasculaires, les instruments d’arthroscopie et les instruments d’anesthésie. Ces dispositifs exigent une manipulation méticuleuse, des protocoles de stérilisation rigoureux et le respect des normes réglementaires. Les hôpitaux des zones urbaines et périurbaines du Japon, de Chine, de Corée du Sud et d’Australie privilégient le retraitement haut de gamme pour les instruments de haute qualité, car il garantit leur longévité, réduit les coûts liés aux remplacements fréquents et minimise les déchets médicaux. Cette forte adoption s’explique également par d’importants investissements dans les infrastructures de santé, une sensibilisation accrue à la prévention des infections et des attentes croissantes des patients en matière de sécurité et de fiabilité des interventions médicales. Les partenariats stratégiques entre les hôpitaux et les prestataires de services de retraitement consolident la position dominante des dispositifs haut de gamme sur le marché.

Le segment des dispositifs économiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante des hôpitaux ruraux, des petites cliniques et des établissements de santé soucieux des coûts en Inde, en Indonésie et au Vietnam. Les dispositifs économiques, tels que les cathéters de base, les seringues et les gants, sont de plus en plus souvent retraités afin de réduire les coûts opérationnels tout en respectant les réglementations de sécurité locales. La sensibilisation accrue aux pratiques de soins de santé durables, conjuguée à la croissance des centres de soins ambulatoires et des petites unités chirurgicales, encourage l'adoption de solutions de retraitement économiques. Les progrès technologiques en matière de stérilisation et de validation des procédés ont également permis de rendre le retraitement des dispositifs économiques plus sûr et plus efficace, contribuant ainsi à une expansion rapide du marché.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres. Le segment de la chirurgie générale a représenté la plus grande part de marché (48,9 %) en 2025, grâce à l'utilisation courante et intensive de dispositifs à usage unique lors des interventions chirurgicales, tels que les scalpels, les gants chirurgicaux, les sutures et les cathéters de base. Au Japon, en Chine, en Inde et en Australie, les hôpitaux et les centres chirurgicaux privilégient le retraitement des instruments de chirurgie générale afin de minimiser les coûts tout en garantissant la qualité et la conformité réglementaire. Cette adoption est également favorisée par l'augmentation du nombre d'interventions chirurgicales, la hausse du nombre de patients et le développement des soins de santé en milieu urbain. Les progrès technologiques en matière de stérilisation et d'équipements de retraitement automatisés améliorent l'efficacité, la précision et la sécurité du retraitement des dispositifs de chirurgie générale, contribuant ainsi à la prédominance de ce segment en termes de revenus.

Le segment de l'arthroscopie et de la chirurgie orthopédique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,5 %, entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des troubles musculo-squelettiques, des blessures sportives et le vieillissement de la population en Asie-Pacifique. Les dispositifs tels que les arthroscopes, les instruments de remplacement articulaire et les outils orthopédiques nécessitent un retraitement rigoureux afin de garantir leur intégrité fonctionnelle et la sécurité des patients. Les hôpitaux et les cliniques spécialisées externalisent de plus en plus les opérations complexes de retraitement, en tirant parti de techniques de stérilisation avancées et de flux de travail automatisés. L'expansion des réseaux de santé privés en Inde, en Asie du Sud-Est et en Corée du Sud, conjuguée à la multiplication des initiatives gouvernementales en faveur d'une santé durable, favorise l'adoption des dispositifs retraités dans ces applications chirurgicales, assurant ainsi une croissance rapide de ce segment.

- Par type

Le marché est segmenté, selon le type de traitement, en deux catégories : internalisation et externalisation. En 2025, le segment de l’internalisation représentait la plus grande part de marché (55,1 %), les hôpitaux privilégiant la supervision directe des opérations de retraitement pour garantir la qualité, la conformité et des délais de livraison plus courts. Les grands hôpitaux et les centres multiservices en Chine, au Japon et en Australie tirent profit du retraitement en interne grâce à un meilleur contrôle des processus de stérilisation, de surveillance et de documentation. L’adoption de cette solution est également motivée par la rentabilité dans les hôpitaux à fort volume d’activité, les exigences réglementaires strictes et le besoin d’une disponibilité rapide des dispositifs. Le retraitement en interne permet aux hôpitaux de mettre en œuvre des protocoles standardisés, de réduire les erreurs et d’améliorer la sécurité des patients, consolidant ainsi la position dominante de ce segment.

Le segment de l'externalisation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,0 %, entre 2026 et 2033, porté par la dépendance croissante des hôpitaux de taille moyenne et des centres de chirurgie ambulatoire vis-à-vis des prestataires tiers. Le retraitement externalisé offre des solutions certifiées, évolutives et rentables, tout en garantissant la conformité aux réglementations les plus strictes. Des pays comme l'Inde, la Corée du Sud et l'Asie du Sud-Est ont connu une croissance rapide du retraitement externalisé en raison des limitations d'infrastructures et de l'augmentation du nombre de patients. L'intégration technologique, l'automatisation de la stérilisation et les systèmes de traçabilité ont rendu l'externalisation plus sûre et plus fiable, stimulant ainsi la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Les hôpitaux représentaient la plus grande part de marché (60,3 %) en 2025, grâce à des volumes importants de dispositifs, des procédures de routine et le strict respect des réglementations en matière de retraitement. L'adoption est élevée dans les hôpitaux urbains de Chine, du Japon et d'Australie, où la réduction des coûts, l'efficacité opérationnelle et la sécurité des patients sont des priorités absolues. Les hôpitaux mettent en œuvre des protocoles de retraitement structurés pour la gestion des dispositifs de classe I et de classe II, garantissant ainsi la conformité et optimisant la durée de vie des dispositifs.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,7 %, entre 2026 et 2033. Cette croissance est portée par le nombre croissant d'interventions ambulatoires et par le recours de certaines cliniques à l'externalisation du retraitement des déchets afin de minimiser leurs investissements et de garantir leur conformité réglementaire. En Inde, en Corée du Sud et en Asie du Sud-Est, les centres privés et semi-privés adoptent de plus en plus les services de retraitement par des tiers, séduits par leur rentabilité, la sécurité technologique et leur conformité aux réglementations. La demande croissante de soins ambulatoires et les incitations gouvernementales en faveur de pratiques durables contribuent également à l'accélération de la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en B2B et B2C. Le segment B2B a représenté la plus grande part de revenus (66 %) en 2025, les hôpitaux et les centres chirurgicaux s'approvisionnant principalement en services de retraitement en gros auprès de fournisseurs certifiés afin de garantir la qualité, la conformité et l'efficacité opérationnelle. Les grandes chaînes hospitalières en Chine, au Japon et en Australie privilégient les accords contractuels avec les prestataires de services, assurant ainsi une disponibilité constante des dispositifs et des procédures standardisées. Le modèle B2B permet des tarifs dégressifs, une logistique simplifiée et un approvisionnement prévisible, essentiels pour les établissements à fort volume d'activité. Les hôpitaux et les centres multiservices bénéficient d'une gestion de compte dédiée, de formations et d'un support technique proposés par les prestataires, ce qui améliore la fiabilité des processus. De plus, les accords B2B incluent souvent des protocoles de stérilisation personnalisés pour les dispositifs de classe I et II, garantissant la conformité réglementaire. Ce modèle favorise les partenariats à long terme, renforçant la confiance entre les hôpitaux et les prestataires de retraitement. Son adoption est également motivée par la nécessité de minimiser les temps d'arrêt opérationnels, de maintenir la traçabilité des dispositifs et de se conformer aux réglementations locales et internationales strictes. L'intégration technologique, notamment le suivi automatisé, les audits numériques et les systèmes de stérilisation compatibles avec l'Internet des objets, renforce encore la domination du canal de distribution B2B dans la région Asie-Pacifique.

Le segment B2C devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,5 %, entre 2026 et 2033. Cette croissance est portée par le recours croissant des petites cliniques et des praticiens individuels aux prestataires de retraitement certifiés. Elle est soutenue par une sensibilisation accrue aux pratiques de soins de santé durables, les incitations gouvernementales et un accès facilité aux solutions de retraitement tierces en Inde, en Asie du Sud-Est et en Corée du Sud. Les petites structures, notamment les cliniques spécialisées et les centres de soins ambulatoires, trouvent les services B2C pratiques pour gérer des volumes limités de dispositifs sans investir dans une infrastructure de retraitement interne. Ce modèle leur permet d'accéder à des services de stérilisation certifiés à la demande, réduisant ainsi leurs dépenses d'investissement et leurs risques opérationnels. L'adoption croissante du commerce électronique et des plateformes numériques dans le secteur des fournitures médicales facilite la commande, le suivi et la livraison des dispositifs retraités. Le canal B2C bénéficie également de modèles de tarification flexibles, de services d'abonnement et d'un soutien pédagogique de la part des prestataires, garantissant ainsi la conformité et l'assurance qualité. La sécurité des patients et la prévention des infections demeurant des priorités absolues, les services de retraitement B2C gagnent en crédibilité et en confiance, favorisant une adoption rapide sur les marchés émergents de la région Asie-Pacifique.

Analyse régionale du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

- Le marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique devrait enregistrer une forte croissance au cours de la période de prévision.

- Stimulée par la demande croissante de soins de santé, l'expansion des infrastructures hospitalières et de diagnostic, l'adoption croissante des technologies de retraitement avancées et la sensibilisation accrue à la prévention des infections

- La croissance du marché est également soutenue par l'amélioration des dépenses de santé et les initiatives de modernisation dans les économies émergentes telles que la Chine et l'Inde.

Aperçu du marché chinois du retraitement des dispositifs médicaux à usage unique

Le marché chinois du retraitement des dispositifs médicaux à usage unique a dominé le marché du retraitement des dispositifs médicaux à usage unique en 2025, avec une part de revenus d'environ 37,8 %. Cette domination s'explique par une infrastructure de santé étendue, un volume élevé de patients, des initiatives gouvernementales de modernisation hospitalière et une forte adoption des technologies de retraitement avancées. Les hôpitaux et les centres de diagnostic de la région accordent une grande importance à l'efficacité, à la rentabilité et à la sécurité offertes par les systèmes de retraitement des dispositifs médicaux à usage unique, permettant un meilleur contrôle des infections et une utilisation durable des équipements médicaux. Cette adoption généralisée est également favorisée par des investissements continus dans l'infrastructure de santé, une sensibilisation accrue à la prévention des infections et des initiatives gouvernementales de modernisation des hôpitaux, faisant des solutions de retraitement un élément essentiel des contextes cliniques et diagnostiques.

Analyse du marché indien du retraitement des dispositifs médicaux à usage unique

Le marché indien du retraitement des dispositifs médicaux à usage unique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'expansion des réseaux hospitaliers, à la hausse des dépenses de santé, à une sensibilisation accrue à la prévention des infections et à l'adoption croissante des solutions de retraitement dans les zones urbaines et périurbaines. La modernisation des hôpitaux et des centres de diagnostic, conjuguée au soutien gouvernemental aux programmes de prévention des infections, accélère la croissance du marché dans tout le pays.

Part de marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

Le secteur du retraitement des dispositifs médicaux à usage unique est principalement dominé par des entreprises bien établies, notamment :

• Stryker Corporation (États-Unis)

• Getinge AB (Suède)

• Advanced Sterilization Products (États-Unis)

• 3M Company (États-Unis)

• Tuttnauer Europe (Israël)

• Matachana Group (Espagne)

• Sterigenics International (États-Unis)

• ASP, Inc. (États-Unis)

• MMM Group (Allemagne)

• Johnson & Johnson (États-Unis)

• Becton, Dickinson and Company (États-Unis)

• Olympus Corporation (Japon)

• Wassenburg Medical (Pays-Bas)

• Medivators (États-Unis)

• Getinge USA (États-Unis)

• STERIS Corporation (États-Unis)

• Sterisafe Solutions (Inde)

• Hirayama Instruments (Japon)

Dernières évolutions du marché du retraitement des dispositifs médicaux à usage unique en Asie-Pacifique

- En février 2023, Northeast Scientific Inc. a obtenu l'autorisation 510(k) de la FDA pour le retraitement du cathéter numérique Philips IVUS Eagle Eye Platinum RX. Cette autorisation permet aux hôpitaux et aux laboratoires de cathétérisme des États-Unis de retraiter et de réutiliser en toute sécurité un dispositif d'échographie intravasculaire auparavant à usage unique, ce qui engendre des économies substantielles et une efficacité opérationnelle accrue. Cette étape réglementaire majeure a contribué à élargir le champ d'application du retraitement des dispositifs cardiovasculaires, renforçant la confiance du secteur dans la réutilisation validée en matière de sécurité sous la supervision de la FDA.

- En mars 2023, SterilMed a lancé une nouvelle gamme de cathéters d'électrophysiologie équipés d'un système de suivi RFID intégré. Ce système permet aux professionnels de santé de suivre avec précision le cycle de vie du dispositif, son historique d'utilisation et son statut de stérilisation dans plus de 120 établissements en Amérique du Nord, améliorant ainsi la gestion des stocks et la conformité. L'intégration de la RFID témoigne de l'adoption croissante des technologies de suivi intelligent dans les processus de retraitement, renforçant la traçabilité et la sécurité des patients.

- En octobre 2023, Vanguard AG a inauguré en Allemagne un centre de stérilisation entièrement automatisé, augmentant ainsi le débit de dispositifs retraités d'environ 35 % tout en réduisant les besoins en main-d'œuvre de 28 %. Cette initiative témoigne d'un investissement important dans l'automatisation pour optimiser les opérations de retraitement et soutenir les objectifs de développement durable. L'installation allemande est également conforme à la réglementation européenne visant à réduire les déchets médicaux et à renforcer les pratiques de retraitement contrôlées.

- En février 2024, Medline ReNewal a lancé un logiciel de validation de stérilisation basé sur l'IA, adopté par plus de 45 hôpitaux aux États-Unis. Ce logiciel a permis de réduire les erreurs de stérilisation de 22 % et de renforcer la conformité aux normes réglementaires, tout en améliorant la vérification de la qualité en temps réel tout au long des cycles de retraitement. Cette avancée souligne le rôle de l'intelligence artificielle dans la validation des flux de travail complexes de retraitement et l'amélioration des indicateurs de sécurité des dispositifs.

- En juillet 2024, ReNu Medical a déployé un système de surveillance du retraitement basé sur le cloud dans 60 centres de chirurgie ambulatoire en Europe, ce qui a permis de réduire d'environ 25 % les pertes de stock et d'améliorer la traçabilité des dispositifs en temps réel. Cette initiative marque une étape importante vers l'intégration numérique de la chaîne d'approvisionnement dans les programmes de retraitement. L'adoption du cloud renforce la transparence des données et la coordination opérationnelle entre les cliniques et les prestataires de services tiers.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.