Asia Pacific Transfection Market

Taille du marché en milliards USD

TCAC :

%

USD

1.18 Billion

USD

2.62 Billion

2025

2033

USD

1.18 Billion

USD

2.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentation du marché de la transfection en Asie-Pacifique : par type (transfection transitoire et stable), méthodes (non virales et virales), méthodes de transfection CRISPR (non virales et virales), produits (réactifs et kits, instruments et logiciels), organismes (cellules de mammifères, plantes, champignons, virus et bactéries), types de molécules (ADN plasmidique, petits ARN interférents (siARN), protéines, oligonucléotides d’ADN, complexes ribonucléoprotéiques (RNP) et autres), applications (in vitro, in vivo, bioproduction et autres), stades de développement (recherche, préclinique, clinique et commercialisation), utilisateurs finaux (entreprises biopharmaceutiques, organismes de recherche sous contrat (CRO), organismes de fabrication sous contrat/organismes de développement et de fabrication sous contrat (CMO/CDMO), établissements d’enseignement supérieur, hôpitaux, laboratoires d’analyses médicales et autres), canaux de distribution (appels d’offres directs, vente au détail et autres) – Tendances et prévisions du secteur 2033

Taille du marché de la transfection en Asie-Pacifique

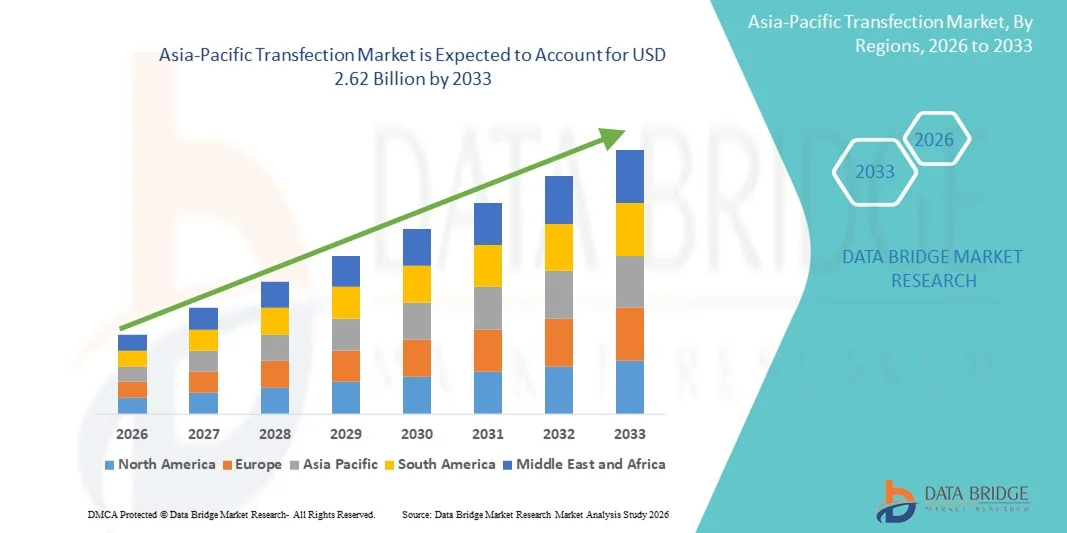

- Le marché de la transfection en Asie-Pacifique était évalué à 1,18 milliard de dollars américains en 2025 et devrait atteindre 2,62 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,49 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions efficaces de transfert de gènes, les progrès rapides de la biologie moléculaire et de la recherche cellulaire, ainsi que par l'augmentation des investissements dans les infrastructures biotechnologiques dans des pays clés de la région Asie-Pacifique tels que la Chine, l'Inde, le Japon et la Corée du Sud, favorisant ainsi l'adoption des technologies de transfection dans la découverte de médicaments, la génomique et la recherche thérapeutique.

- Par ailleurs, le développement des activités de R&D biopharmaceutique , la multiplication des essais cliniques et l'intérêt accru pour la médecine de précision et les thérapies cellulaires/géniques stimulent fortement l'adoption des réactifs et équipements de transfection. La convergence de ces facteurs accélère l'utilisation des technologies de transfection dans les secteurs académique, pharmaceutique et biotechnologique, renforçant ainsi considérablement les perspectives de croissance du secteur.

Analyse du marché de la transfection en Asie-Pacifique

- Les technologies de transfection, qui permettent l'introduction d'acides nucléiques et de protéines dans les cellules, sont des outils de plus en plus essentiels en biologie moléculaire, en découverte de médicaments et en thérapie cellulaire/génique, tant dans le milieu universitaire que dans l'industrie, en raison de leur efficacité, de leur polyvalence et de leur compatibilité avec les plateformes de recherche avancées.

- La demande croissante de solutions de transfection est principalement alimentée par les progrès rapides de la biotechnologie, l'augmentation des investissements en R&D, le développement des essais cliniques et l'adoption croissante des méthodes CRISPR et de transfection virale/non virale, permettant une édition génique efficace, la recherche moléculaire et le développement de thérapies.

- La Chine a dominé le marché de la transfection en Asie-Pacifique avec la plus grande part de revenus (41 %) en 2025. Ce marché se caractérise par un soutien gouvernemental important à la recherche en biotechnologie, une forte concentration d'entreprises biopharmaceutiques et une adoption croissante de réactifs, de kits et d'instruments. Les cellules de mammifères et des molécules telles que l'ADN plasmidique, les siARN et les complexes RNP sont largement utilisées.

- L'Inde devrait connaître la croissance la plus rapide sur le marché de la transfection en Asie-Pacifique au cours de la période de prévision, grâce au développement de ses infrastructures biotechnologiques, à la croissance des jeunes entreprises du secteur et à l'augmentation des investissements dans la médecine de précision et les méthodes de transfection basées sur CRISPR.

- Le segment de la transfection transitoire a dominé le marché de la transfection en Asie-Pacifique avec une part de marché de 58,5 % en 2025, grâce à sa polyvalence, sa grande efficacité et son utilisation répandue dans la recherche, les études précliniques et les applications cliniques de phase précoce.

Portée du rapport et segmentation du marché de la transfection en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de la transfection en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la transfection en Asie-Pacifique

Progrès dans les méthodes CRISPR et de transfection non virale

- Une tendance importante et croissante sur le marché de la transfection en Asie-Pacifique est l'adoption grandissante des technologies de transfection basées sur CRISPR, parallèlement aux méthodes de transfection non virales, permettant une édition génique précise et une introduction plus sûre de matériel génétique dans les cellules.

- Par exemple, des chercheurs en Chine et en Inde utilisent de plus en plus des méthodes à base de lipides et d'électroporation pour la transfection CRISPR dans les cellules de mammifères, améliorant ainsi l'efficacité de la transfection tout en réduisant la cytotoxicité.

- L'intégration de CRISPR dans les protocoles de transfection permet des applications telles que l'inactivation ciblée de gènes, l'insertion de gènes et les études de génomique fonctionnelle. Les méthodes de transfection non virales sont largement utilisées dans la recherche fondamentale et les études précliniques, offrant des solutions évolutives et économiques pour les laboratoires académiques et industriels.

- L'intégration transparente des techniques de transfection aux plateformes d'automatisation et d'analyse de laboratoire avancées facilite la centralisation des flux de travail pour la découverte de médicaments, la biologie moléculaire et les procédés de bioproduction. Les chercheurs peuvent désormais combiner la transfection au criblage à haut débit et à l'imagerie cellulaire en temps réel pour optimiser leurs résultats expérimentaux.

- Cette tendance vers des méthodes de transfection plus précises, efficaces et intégrées redéfinit en profondeur les attentes des utilisateurs en matière de capacités de recherche. Par conséquent, des entreprises comme Lonza et Thermo Fisher développent des kits et des instruments de transfection avancés qui prennent en charge les approches CRISPR et non virales avec une reproductibilité et un débit accrus.

- L'émergence de plateformes de transfection hybrides combinant méthodes virales et non virales gagne du terrain, offrant une efficacité de transfection accrue tout en minimisant la toxicité cellulaire. Ces solutions hybrides sont particulièrement prisées dans la recherche en thérapie génique , où la haute précision et la viabilité cellulaire sont essentielles.

- La demande de solutions de transfection offrant une efficacité élevée, une faible cytotoxicité et une compatibilité avec les systèmes de laboratoire automatisés croît rapidement dans les secteurs académique et industriel, les chercheurs privilégiant la rapidité, la précision et l'évolutivité des flux de travail expérimentaux.

Dynamique du marché de la transfection en Asie-Pacifique

Conducteur

Augmentation des activités de R&D en biotechnologie et adoption de la médecine de précision

- La prévalence croissante de la recherche en biotechnologie, des initiatives de découverte de médicaments et des projets de thérapie génique est un facteur important de la demande accrue de technologies de transfection dans la région Asie-Pacifique.

- Par exemple, en 2025, plusieurs jeunes entreprises de biotechnologie indiennes et chinoises ont étendu leurs programmes de recherche sur les thérapies basées sur CRISPR et l'ARNi, en investissant dans des plateformes de transfection à haut débit pour les études sur les cellules de mammifères.

- Alors que les chercheurs se concentrent sur de nouvelles thérapies et la médecine personnalisée, les techniques de transfection permettent une administration fiable d'ADN plasmidique, d'ARNsi et de complexes RNP, offrant un soutien essentiel aux applications in vitro et in vivo.

- De plus, la collaboration croissante entre les établissements universitaires, les sociétés biopharmaceutiques et les organismes de recherche sous contrat (ORC) accélère l'adoption de réactifs, de kits et d'instruments de transfection avancés dans toute la région.

- L'efficacité, la reproductibilité et l'extensibilité des technologies modernes de transfection sont des facteurs clés qui favorisent leur adoption aux stades de la recherche et des études précliniques, permettant des expériences à haut débit, le criblage de médicaments et la bioproduction.

- Le soutien gouvernemental et les initiatives de financement dans des pays comme la Chine, le Japon et l'Inde pour la R&D en biotechnologie et les programmes de thérapie génique donnent un nouvel élan à la croissance du marché, rendant les technologies de transfection plus accessibles aux chercheurs.

- L'adoption croissante de la transfection dans la production biopharmaceutique de protéines et de vecteurs de thérapie génique stimule la demande de solutions de transfection robustes, capables de gérer des applications à grande échelle et à haut rendement.

Retenue/Défi

Problèmes de cytotoxicité et obstacles réglementaires

- Les inquiétudes liées aux effets cytotoxiques de certains réactifs de transfection, notamment sur les types cellulaires sensibles, constituent un frein important à leur utilisation à plus grande échelle. Des concentrations élevées de réactifs ou des méthodes virales peuvent nuire à la viabilité cellulaire et affecter les résultats expérimentaux.

- Par exemple, certaines études ont fait état d'une viabilité réduite des cellules primaires de mammifères après électroporation ou transfection à base de lipides, ce qui a incité les chercheurs à rechercher des protocoles optimisés ou des méthodes d'administration alternatives.

- Il est crucial de répondre à ces préoccupations liées à la cytotoxicité grâce à des formulations de réactifs améliorées, des protocoles optimisés et des alternatives non virales plus sûres, afin de renforcer la confiance des utilisateurs. Des entreprises comme Polyplus-transfection et Thermo Fisher mettent l'accent sur des réactifs biocompatibles et des kits validés pour réduire le stress cellulaire.

- De plus, le respect des réglementations relatives aux expériences d'édition génique, à l'utilisation de vecteurs viraux et aux applications thérapeutiques peut s'avérer complexe, notamment dans les nombreux pays de la région Asie-Pacifique aux normes variables.

- Le dépassement de ces défis grâce à une validation rigoureuse des produits, à la formation du personnel de laboratoire et à l'alignement sur les réglementations régionales sera essentiel à une croissance durable du marché.

- Le coût élevé des réactifs et instruments de transfection avancés demeure un frein, notamment pour les petits laboratoires universitaires ou les entreprises de biotechnologie émergentes, limitant ainsi leur adoption à plus grande échelle malgré leurs avantages technologiques.

- Un autre défi consiste à disposer d'une main-d'œuvre qualifiée et d'une expertise technique pour exploiter des plateformes de transfection complexes et optimiser les protocoles, ce qui nécessite une formation et une expérience pour une mise en œuvre efficace.

Portée du marché de la transfection en Asie-Pacifique

Le marché est segmenté en fonction du type, des méthodes, des méthodes de transfection CRISPR, des produits, de l'organisme, des types de molécules, de l'application, du stade, de l'utilisateur final et du canal de distribution.

- Par type

Le marché de la transfection en Asie-Pacifique est segmenté, selon le type de transfection, en transfection transitoire et transfection stable. En 2025, la transfection transitoire dominait le marché avec une part de revenus de 58,5 %, grâce à sa flexibilité et à l'expression rapide des gènes cibles qu'elle permet dans la recherche et les études précliniques. Elle permet aux chercheurs d'évaluer rapidement la fonction des protéines et l'expression des gènes sans modification permanente du génome hôte, ce qui est idéal pour le criblage à haut débit et la validation expérimentale. Les laboratoires académiques et pharmaceutiques privilégient la transfection transitoire pour son rapport coût-efficacité et sa compatibilité avec de nombreux types cellulaires. Son adoption généralisée est soutenue par la demande croissante en génomique, en recherche sur l'ARN interférent et en études d'expression protéique. La standardisation des kits de réactifs et des instruments améliore encore la reproductibilité et l'efficacité. Ce segment bénéficie également de l'essor des initiatives de R&D et de la montée en puissance des flux de travail automatisés en laboratoire dans la région.

Le segment de la transfection stable devrait connaître la croissance la plus rapide, avec un TCAC projeté de 20 % entre 2026 et 2033, alimentée par le besoin d'une expression génique à long terme dans les applications industrielles, thérapeutiques et commerciales. La transfection stable garantit la reproductibilité des lignées cellulaires pour la production de protéines, la recherche en thérapie génique et la bioproduction à grande échelle. Son adoption croissante dans la fabrication biopharmaceutique et les études précliniques soutient cette croissance. La transfection stable est essentielle pour les applications exigeant une expression génique constante sur plusieurs générations cellulaires. Ce segment est également dynamisé par la demande de services de développement de lignées cellulaires avancées de la part des CRO et des CMO. L'augmentation des financements publics et des initiatives biotechnologiques dans les pays d'Asie-Pacifique contribue également à accélérer cette croissance.

- Par méthodes

Le marché est segmenté, selon les méthodes utilisées, en méthodes non virales et méthodes virales. En 2025, le segment des méthodes non virales dominait le marché avec 62 % de parts de marché, grâce à leur innocuité, leur faible cytotoxicité et leur applicabilité à une large gamme de types cellulaires. Des méthodes non virales telles que la transfection lipidique, l'électroporation et la vectorisation par polymères sont largement utilisées dans la recherche académique, les études précliniques et les expériences basées sur la technologie CRISPR. Leur facilité de mise en œuvre et les contraintes réglementaires allégées les rendent particulièrement intéressantes pour la recherche en phase précoce. Les méthodes non virales sont également privilégiées pour le criblage à haut débit de médicaments et l'expression de protéines. Ce segment bénéficie des innovations en matière de kits de transfection et de plateformes automatisées, qui améliorent la reproductibilité. Leur forte adoption dans les cellules de mammifères renforce encore la position dominante de ce segment. L'amélioration continue des formulations de réactifs et des protocoles de vectorisation garantit des résultats expérimentaux constants.

Le segment des méthodes virales devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'essor de la recherche en thérapie génique, les applications in vivo et les initiatives de médecine de précision. Les vecteurs viraux, notamment les lentivirus et les adénovirus, assurent une intégration génique stable et une efficacité de transfection élevée, ce qui les rend essentiels au développement thérapeutique. La croissance de ce segment est également alimentée par la demande croissante de production de vecteurs viraux et l'activité accrue des essais cliniques en Asie-Pacifique. Les méthodes virales sont privilégiées pour une expression génique stable et à long terme dans les applications précliniques et cliniques. L'augmentation des investissements dans les installations de production de vecteurs viraux contribue également à cette croissance rapide.

- Par les méthodes de transfection CRISPR

Le marché est segmenté, selon les méthodes de transfection CRISPR, en méthodes non virales et virales. Le segment de la transfection CRISPR non virale dominait en 2025 grâce à sa faible cytotoxicité, sa facilité d'utilisation et sa compatibilité avec les cellules de mammifères. Des techniques telles que l'électroporation de complexes RNP ou la transfection par vecteur lipidique permettent une édition génique rapide et transitoire et sont largement utilisées en génomique fonctionnelle et dans la recherche de médicaments. La transfection CRISPR non virale est idéale pour le criblage à haut débit, permettant de réaliser rapidement de nombreuses expériences. Son profil de sécurité et ses exigences réglementaires allégées contribuent à son adoption massive dans la recherche académique et industrielle. Ce segment bénéficie également de la disponibilité de kits standardisés et de plateformes de transfection automatisées.

Le segment de la transfection virale CRISPR devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par les applications cliniques et thérapeutiques exigeant une modification génique stable et durable. Les vecteurs viraux CRISPR permettent une expression génique durable, essentielle en thérapie génique, en médecine régénérative et dans les études de modélisation des maladies. L'augmentation des investissements dans les essais cliniques et les thérapies de précision accélère encore la croissance de ce segment. Ce dernier bénéficie également de la disponibilité croissante des services de production de vecteurs viraux dans la région.

- Sous-produits

Le marché est segmenté, selon les produits, en réactifs et kits, instruments et logiciels. Le segment des réactifs et kits dominait le marché avec 65 % de parts de marché en 2025, grâce à leur rôle essentiel dans la réalisation efficace d'expériences de transfection. Les kits fournissent des réactifs et des protocoles standardisés garantissant la reproductibilité, ce qui les rend particulièrement attractifs pour les laboratoires de recherche et les entreprises biopharmaceutiques. Ils prennent en charge de multiples méthodes de transfection, notamment les approches transitoires, stables, virales et non virales. L'innovation continue, telle que les réactifs compatibles CRISPR et les formats à haut débit, stimule davantage la demande. Ce segment bénéficie également de l'essor des initiatives de R&D académiques et industrielles en Asie-Pacifique. L'adoption croissante de ces réactifs dans la recherche sur les cellules de mammifères et les études d'expression protéique renforce sa position dominante.

Le segment des instruments devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante des plateformes de transfection automatisées, des électroporateurs et des systèmes à haut débit. Ces instruments améliorent la reproductibilité, l'extensibilité et l'efficacité, notamment dans la production biopharmaceutique et les études précliniques. La croissance est alimentée par l'intérêt grandissant porté à la production de protéines à grande échelle, à la synthèse de vecteurs de thérapie génique et aux solutions intégrées d'automatisation des laboratoires. L'automatisation croissante des laboratoires de recherche contribue également à l'expansion rapide de ce segment.

- Par organisme

Le marché est segmenté, selon l'organisme, en cellules de mammifères, plantes, champignons, virus et bactéries. Le segment des cellules de mammifères dominait en 2025 avec une part de marché de 65 %, grâce à leur utilisation intensive dans la recherche thérapeutique, la découverte de médicaments et la production de protéines. Les cellules de mammifères offrent des modèles biologiquement pertinents qui imitent la physiologie humaine, permettant ainsi des études fonctionnelles précises. Leur compatibilité avec de multiples méthodes de transfection et les applications CRISPR favorise encore leur adoption. Les laboratoires académiques et commerciaux privilégient les cellules de mammifères pour le criblage à haut débit et la recherche en édition génique. Ce segment est soutenu par l'augmentation des investissements en R&D et l'adoption croissante des tests cellulaires.

Le segment des bactéries devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'essor de la recherche en édition génique microbienne et les applications de biologie synthétique. Grâce à leur croissance rapide et à leur capacité d'adaptation à grande échelle, les bactéries sont largement utilisées pour la production de protéines recombinantes, la synthèse enzymatique et l'ingénierie métabolique. La demande croissante de bioproduction industrielle rentable et à haut rendement soutient l'expansion de ce segment. Les laboratoires de recherche académiques et commerciaux adoptent des systèmes bactériens pour les études de génomique fonctionnelle et d'édition génique. Ce segment bénéficie des progrès réalisés dans les méthodes de transfection non virales optimisées pour les cellules procaryotes. L'augmentation des investissements dans la biotechnologie industrielle et l'ingénierie microbienne en Asie-Pacifique accélère encore cette croissance.

- Par types de molécules

Selon le type de molécule, le marché est segmenté en ADN plasmidique, siRNA, protéines, oligonucléotides d'ADN, complexes RNP et autres. Le segment de l'ADN plasmidique dominait en 2025 avec une part de marché de 40 %, grâce à sa polyvalence, sa facilité d'utilisation et ses nombreuses applications dans les études d'expression génique, les tests rapporteurs et la production de protéines. Les plasmides sont compatibles avec de multiples méthodes de transfection, y compris les approches transitoires et stables, et sont largement utilisés dans la recherche, les études précliniques et les applications thérapeutiques. Leur compatibilité avec les méthodes de transfection virales et non virales accroît leur utilité dans tous les laboratoires. Les institutions académiques et les entreprises biopharmaceutiques s'appuient fortement sur l'ADN plasmidique pour les études fonctionnelles à haut débit. L'innovation continue dans la conception des plasmides et les réactifs de transfection renforce encore ce segment.

Le segment des complexes RNP devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante des applications d'édition génique basées sur la technologie CRISPR. Les complexes RNP offrent une édition génique transitoire à haute efficacité avec des effets hors cible minimes, ce qui les rend adaptés à la recherche et aux études cliniques. Leur action rapide et leur cytotoxicité réduite les rendent idéaux pour les cellules de mammifères sensibles. L'augmentation des investissements dans les thérapies de précision et la recherche en édition génique soutient cette croissance rapide. Ce segment bénéficie de la disponibilité de kits de délivrance de RNP standardisés et d'instruments de transfection automatisés.

- Sur demande

En fonction de l'application, le marché est segmenté en applications in vitro, in vivo, bioproduction et autres. Le segment des applications in vitro dominait en 2025 avec une part de marché de 55 %, grâce à son utilisation intensive dans le criblage de médicaments, la génomique fonctionnelle et la recherche académique. La transfection in vitro permet une expérimentation contrôlée, favorisant la reproductibilité et la validation rapide de la fonction des gènes. Elle est particulièrement pertinente pour les études à haut débit, l'analyse de l'expression des protéines et la découverte précoce de médicaments. Les laboratoires académiques et industriels privilégient les applications in vitro pour leur flexibilité, leur rentabilité et la rapidité d'exécution des expériences. Ce segment bénéficie également de l'intégration avec les plateformes de criblage et d'analyse à haut contenu. La demande soutenue en R&D en biologie moléculaire renforce encore sa position dominante.

Le segment de la bioproduction devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la demande croissante de production à grande échelle de protéines, de vecteurs viraux et de produits biologiques. L'adoption industrielle des techniques de transfection pour la bioproduction à l'échelle commerciale est en hausse, notamment dans le secteur biopharmaceutique. Les applications de bioproduction exigent reproductibilité, rendement élevé et capacité de mise à l'échelle, ce qui stimule la demande de réactifs optimisés et de plateformes automatisées. Ce segment est soutenu par le développement des applications cliniques et thérapeutiques en Asie-Pacifique. La collaboration accrue entre les entreprises biopharmaceutiques et les CMO (Contract Manufacturing Organizations) contribue également à accélérer cette croissance.

- Par étape

En fonction du stade de développement, le marché est segmenté en recherche, phases précliniques et cliniques, et commercialisation. Le segment de la recherche dominait en 2025 avec une part de marché de 50 %, grâce à l'important volume d'activités de R&D académiques et pharmaceutiques. Les laboratoires de recherche s'appuient sur la transfection pour les études fonctionnelles, l'expression des protéines, les expériences d'édition génique et la découverte précoce de médicaments. La disponibilité de kits, de réactifs et d'instruments standardisés améliore la reproductibilité et la fiabilité. Ce segment bénéficie d'une forte adoption dans les universités, les jeunes entreprises de biotechnologie et les programmes de recherche financés par les pouvoirs publics. L'innovation continue dans les plateformes de transfection CRISPR, non virales et virales renforce encore sa position dominante.

Le segment des phases cliniques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante de la transfection pour la thérapie génique, les thérapies par ARN interférent et les interventions basées sur la technologie CRISPR. L'augmentation des essais cliniques et des autorisations réglementaires pour les thérapies de modification génique stimule la demande. Ce segment bénéficie également de profils de sécurité améliorés et de systèmes d'administration à haute efficacité. L'accroissement des investissements dans la médecine translationnelle et les thérapies de précision contribue à la croissance du segment. Les plateformes de transfection automatisées et évolutives favorisent le développement de la recherche clinique.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en biopharmacie, CRO, CMO/CDMO, établissements d'enseignement supérieur, hôpitaux, laboratoires cliniques et autres. Le segment biopharmaceutique dominait le marché en 2025 avec une part de 45 %, grâce à d'importantes activités de R&D et de bioproduction à grande échelle nécessitant des solutions de transfection. Les entreprises biopharmaceutiques exploitent des réactifs et des instruments de pointe, ainsi que la technologie CRISPR, pour le développement de thérapies. Les investissements importants dans la médecine de précision, la thérapie génique et les produits biologiques soutiennent une forte demande. Ce segment bénéficie de l'adoption croissante de plateformes de transfection automatisées et à haut débit. L'accent mis par les entreprises biopharmaceutiques sur l'efficacité, la reproductibilité et l'extensibilité renforce encore ce segment.

Le segment des CRO devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'externalisation des activités de recherche, d'édition génique, de production de protéines et de criblage à haut débit. Les CRO offrent aux entreprises biotechnologiques et pharmaceutiques une capacité d'adaptation, une expertise et des délais plus courts. Elles permettent aux PME d'accéder à des techniques de transfection avancées sans investissements importants dans les infrastructures. L'essor de l'externalisation des essais cliniques en Asie-Pacifique soutient la croissance de ce segment. Les CRO intègrent de plus en plus de plateformes automatisées de transfection et d'analyse pour accompagner les projets de leurs clients.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres, ventes au détail et autres. Le segment des appels d'offres a dominé en 2025 grâce aux achats à grande échelle effectués par les entreprises biopharmaceutiques, les établissements universitaires et les laboratoires de recherche gouvernementaux. Les commandes groupées et les contrats à long terme garantissent un approvisionnement constant en réactifs, kits et instruments. L'approvisionnement par appels d'offres favorise l'évolutivité, la rentabilité et la livraison rapide des produits de transfection. L'utilisation intensive dans les grands laboratoires et centres de R&D renforce cette position dominante. Ce canal est également privilégié pour l'intégration de plateformes automatisées dans la recherche industrielle et clinique.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la demande croissante des petits laboratoires universitaires, des jeunes entreprises et des chercheurs indépendants qui achètent des réactifs, des kits et des instruments de transfection en ligne ou auprès de distributeurs. La commodité, l'accessibilité et l'adoption du commerce électronique contribuent à cette croissance rapide. Les canaux de distribution permettent aux chercheurs d'accéder à des produits de pointe sans avoir à réaliser d'achats à grande échelle. La sensibilisation accrue aux kits standardisés et aux instruments conviviaux soutient l'expansion de ce segment.

Analyse régionale du marché de la transfection en Asie-Pacifique

- La Chine a dominé le marché de la transfection en Asie-Pacifique avec la plus grande part de revenus (41 %) en 2025. Ce marché se caractérise par un soutien gouvernemental important à la recherche en biotechnologie, une forte concentration d'entreprises biopharmaceutiques et une adoption croissante de réactifs, de kits et d'instruments. Les cellules de mammifères et des molécules telles que l'ADN plasmidique, les siARN et les complexes RNP sont largement utilisées.

- En Chine, les chercheurs et les entreprises biopharmaceutiques investissent de plus en plus dans les études sur CRISPR, l'ARNi et la production de protéines à grande échelle, ce qui alimente la demande en réactifs, kits et instruments de transfection avancés.

- La croissance du pays est soutenue par d'importantes initiatives de financement public, un cadre réglementaire favorable et une collaboration accrue entre les établissements universitaires, les CRO et les CMO/CDMO. L'adoption généralisée de plateformes de transfection automatisées à haut débit dans les laboratoires de recherche et la production biopharmaceutique accélère encore l'expansion du marché.

Analyse du marché chinois de la transfection

Le marché chinois de la transfection a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une infrastructure de recherche biotechnologique performante, une croissance rapide de la R&D pharmaceutique et une large adoption des technologies d'édition génique et d'expression protéique. Les institutions de recherche et les entreprises biopharmaceutiques investissent de plus en plus dans les études CRISPR, ARNi et de production de protéines à grande échelle, stimulant ainsi la demande en réactifs, kits et instruments de transfection de pointe. La croissance du pays est soutenue par d'importantes initiatives de financement public, un cadre réglementaire favorable et une collaboration accrue entre le monde universitaire et l'industrie. L'adoption massive de plateformes de transfection automatisées et à haut débit accélère encore l'expansion du marché. Des solutions de transfection économiques et un fort accent mis sur le développement de protéines thérapeutiques contribuent à la position de leader de la Chine. En définitive, l'écosystème biotechnologique en pleine expansion et les investissements croissants en R&D font de la Chine le principal moteur du marché de la transfection en Asie-Pacifique.

Aperçu du marché japonais de la transfection

Le marché japonais de la transfection connaît une croissance significative grâce à un environnement de recherche biotechnologique de pointe, à l'accent mis sur la médecine de précision et à l'adoption croissante des technologies CRISPR et ARNi. Les laboratoires de recherche japonais privilégient des méthodes de transfection reproductibles et de haute qualité, tant pour les applications académiques qu'industrielles. L'intégration de plateformes automatisées et de systèmes à haut débit dans les laboratoires accélère encore cette adoption. L'accent mis par le Japon sur le développement de thérapies innovantes, la production biopharmaceutique et le soutien réglementaire à la recherche de pointe favorise l'expansion du marché. La demande de méthodes de transfection transitoires et stables pour les études sur les cellules de mammifères contribue à une croissance soutenue. En définitive, l'importance accordée par le Japon à la sophistication technologique et à l'innovation soutient l'adoption croissante des solutions de transfection.

Aperçu du marché indien de la transfection

Le marché indien de la transfection a enregistré la plus forte croissance de la région Asie-Pacifique en 2025, porté par un secteur de la recherche biotechnologique en pleine expansion, une R&D pharmaceutique croissante et une adoption grandissante des technologies d'édition génomique. La multiplication des établissements universitaires, des CRO et des jeunes entreprises de biotechnologie en Inde stimule la demande de réactifs, de kits et d'instruments de transfection. Les initiatives gouvernementales en faveur de la biotechnologie, de la numérisation des laboratoires de recherche et des infrastructures de laboratoires intelligents contribuent également à la croissance du marché. Des solutions de transfection économiques et des capacités de production accrues de réactifs et de kits rendent les technologies de pointe plus accessibles. L'accent mis par l'Inde sur l'expression des protéines, les études sur l'ARN interférent et la recherche CRISPR accélère l'adoption de ces technologies. Globalement, le pays s'impose comme l'un des marchés de la transfection à la croissance la plus rapide de la région Asie-Pacifique.

Aperçu du marché de la transfection en Corée du Sud

Le marché de la transfection en Corée du Sud est en pleine expansion, porté par l'importance accordée dans le pays à la recherche biopharmaceutique, à la médecine régénérative et aux technologies d'édition génique. L'adoption généralisée des plateformes de transfection automatisées dans les instituts de recherche et les entreprises pharmaceutiques stimule la demande. Le soutien gouvernemental à la R&D en biotechnologie et la collaboration entre le monde universitaire et l'industrie accélèrent la croissance du marché. La Corée du Sud observe une utilisation croissante de la transfection dans la production de protéines, l'édition génique CRISPR et les études in vitro. Les instruments, kits et réactifs de pointe sont largement utilisés à des fins de recherche et industrielles. Globalement, l'écosystème de recherche sud-coréen, axé sur la technologie, soutient la croissance soutenue du marché de la transfection.

Part de marché de la transfection en Asie-Pacifique

L'industrie de la transfection en Asie-Pacifique est principalement dominée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Promega Corporation (États-Unis)

- QIAGEN (Pays-Bas)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Lonza (Suisse)

- MaxCyte, Inc. (États-Unis)

- Takara Bio Inc. (Japon)

- SBS Genetech Co., Ltd. (Chine)

- FUJIFILM Irvine Scientific, Inc. (États-Unis)

- Cytiva (États-Unis)

- Geno Technology, Inc. (États-Unis)

- Systèmes de R&D, Inc. (États-Unis)

- Matériaux biologiques appliqués Inc. (Canada)

- Beckman Coulter, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Altogen Biosystems (États-Unis)

- Laboratoires SignaGen (États-Unis)

- Sinobiologie (Chine)

- Institut de biotechnologie Beyotime (Chine)

- Hanbio Biotechnology Co., Ltd. (Chine)

Quels sont les développements récents sur le marché de la transfection en Asie-Pacifique ?

- En avril 2025, des scientifiques ont publié une nouvelle étude démontrant l'administration virale d'un éditeur de génome guidé par ARN pour l'édition de la lignée germinale sans transgène chez les plantes. Cette étude montre que des systèmes de vecteurs viraux avancés peuvent être utilisés pour administrer des outils d'édition du génome sans recourir aux techniques de transfection traditionnelles. Bien que centrée sur la biologie végétale, cette recherche illustre l'évolution des technologies d'administration de vecteurs, éclairant ainsi les systèmes de transfection et d'administration virale dans divers systèmes biologiques et laissant entrevoir des innovations méthodologiques plus vastes.

- En décembre 2024, Atlantis Bioscience a annoncé un partenariat stratégique avec PackGene afin d'étendre la distribution de services de vecteurs AAV (virus adéno-associé) de haute qualité en Asie et en Asie du Sud-Est, facilitant ainsi l'accès des chercheurs aux plateformes vectorielles utilisées en thérapie génique et dans les études de transfection connexes. Cette collaboration soutient les flux de travail en matière de transfert de gènes et de recherche cellulaire dans toute la région en fournissant des services de vecteurs prêts à l'emploi qui font progresser le développement de médicaments et la recherche vaccinale.

- En mars 2024, Takara Bio a lancé sa nouvelle ARN polymérase PrimeCap™ T7 (faible dsRNA), une ARN polymérase T7 mutante haute performance optimisée pour la recherche et le développement de thérapies à base d'ARNm. Ce produit facilite les travaux sur l'ARNm et les protocoles de transfection au sein de la communauté de recherche de la région Asie-Pacifique, renforçant ainsi les gammes de réactifs et aidant les laboratoires menant des études avancées de transfection et de synthèse de transcrits. Ce lancement témoigne de la demande croissante d'outils précis pour l'ARNm dans les domaines de l'édition génique, du développement de vaccins et de la recherche cellulaire en Asie-Pacifique.

- En avril 2022, WuXi Advanced Therapies et A*STAR ont annoncé un partenariat visant à déployer la technologie propriétaire TESSA™ – un procédé de fabrication d'AAV sans transfection et évolutif – dans la région Asie-Pacifique. Cette collaboration a pour objectif de stimuler l'innovation scientifique dans la production de thérapies cellulaires et géniques et de mettre en place des programmes de formation pour la prochaine génération de chercheurs. La plateforme TESSA™ améliore les rendements viraux, ce qui a un impact significatif sur les capacités de production et d'administration de thérapies géniques, notamment en lien avec les technologies de transfection.

- En mars 2022, WuXi Advanced Therapies a annoncé le lancement de la technologie TESSA™ pour améliorer la production à grande échelle de vecteurs AAV. Cette innovation majeure dans la production de vecteurs viraux à haut rendement soutient les efforts de thérapie génique et de développement thérapeutique utilisés dans les protocoles de transfection à travers la région. Cette technologie simplifie la production et accélère les chaînes de production de thérapie génique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.