Europe Anti Nuclear Antibody Test Market

Taille du marché en milliards USD

TCAC :

%

USD

659.47 Million

USD

1,728.50 Million

2024

2032

USD

659.47 Million

USD

1,728.50 Million

2024

2032

| 2025 –2032 | |

| USD 659.47 Million | |

| USD 1,728.50 Million | |

| % | |

|

Segmentation du marché européen des tests d'anticorps antinucléaires, par type d'anticorps (antigènes nucléaires extractibles (ENA), anti-DSDNA et histones, anti-DFS70, anti-PM-SCL, anti-centromère, anti-SP100, etc.), produit (instruments, consommables, réactifs et services), technique (ELISA, immunofluorescence indirecte (IIF), test de transfert, microarray d'antigènes, techniques sur gel, dosage multiplex, cytométrie de flux, hémagglutination passive (PHA), etc.), application (maladies auto-immunes et infectieuses), par utilisateur final (hôpitaux, laboratoires, centres de diagnostic, instituts de recherche, etc.), canal de distribution (appel d'offres direct, vente au détail, distributeurs tiers, etc.) - Tendances et prévisions du secteur jusqu'en 2032

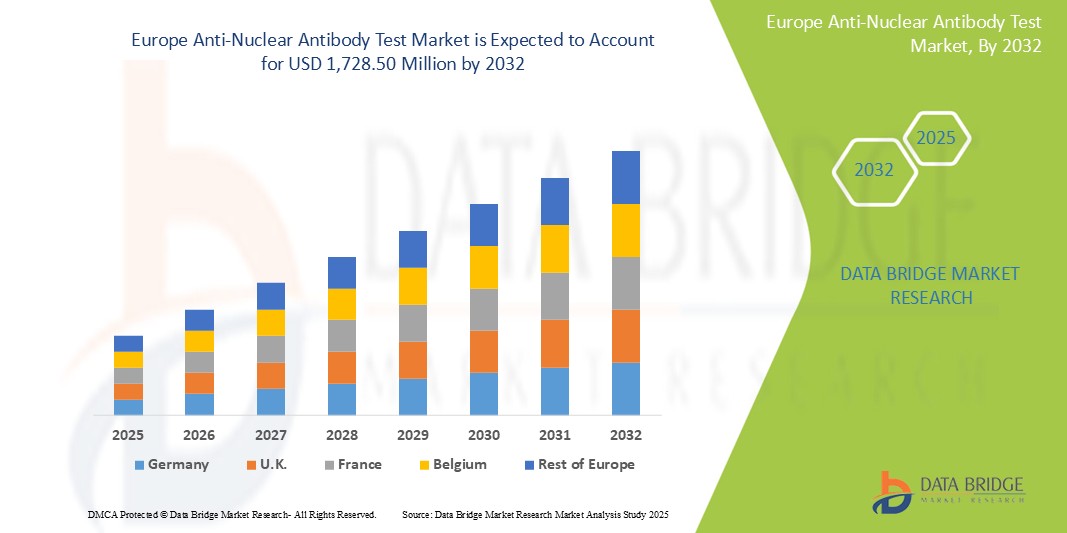

Taille du marché européen des tests d'anticorps antinucléaires

- La taille du marché européen des tests d'anticorps antinucléaires était évaluée à 659,47 millions USD en 2024 et devrait atteindre 1 728,50 millions USD d'ici 2032 , à un TCAC de 12,8 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des maladies auto-immunes, les progrès technologiques dans les méthodes de diagnostic, ainsi qu'une sensibilisation accrue du public et des initiatives de détection précoce.

Analyse du marché européen des tests d'anticorps antinucléaires

- Les tests d'anticorps antinucléaires (AAN) sont des outils diagnostiques essentiels pour détecter les auto-anticorps dans le sang, facilitant ainsi le diagnostic de maladies auto-immunes telles que le lupus érythémateux disséminé (LED), la polyarthrite rhumatoïde et le syndrome de Sjögren. Ces tests jouent un rôle essentiel dans la détection précoce et la prise en charge de ces affections.

- La demande de tests ANA est considérablement stimulée par la prévalence croissante des maladies auto-immunes, la sensibilisation croissante au diagnostic précoce et les progrès des technologies de diagnostic.

- L'Allemagne devrait dominer le marché européen des tests d'anticorps antinucléaires avec 25,6 % de parts de marché en raison de son système de santé avancé, de la forte sensibilisation des patients et de la présence de technologies de test avancées.

- L'Italie devrait être le pays européen connaissant la croissance la plus rapide du marché des tests d'anticorps antinucléaires, avec un TCAC de 13,4 %, en raison d'une augmentation des maladies auto-immunes telles que le lupus, la polyarthrite rhumatoïde et le syndrome de Sjögren. Cette augmentation de la charge de morbidité a entraîné une demande accrue de tests diagnostiques précoces et précis, notamment de tests AAN.

- L'immunofluorescence indirecte (IIF) devrait dominer le marché avec une part de marché de 59,9 %. Cette domination s'explique par son statut de référence pour le dépistage des ANA, offrant une sensibilité élevée et la capacité de détecter un large éventail d'autoanticorps.

Portée du rapport et segmentation du marché européen des tests d'anticorps antinucléaires

|

Attributs |

Analyses clés du marché des tests d'anticorps antinucléaires en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des tests d'anticorps antinucléaires

« Progrès technologiques dans le dépistage des anticorps antinucléaires pour le diagnostic des maladies auto-immunes »

- L'une des tendances marquantes du marché européen des tests d'anticorps antinucléaires est l'intégration croissante de technologies de diagnostic avancées, notamment des systèmes automatisés et des tests multiplex, pour améliorer la précision et l'efficacité.

- Ces innovations améliorent la précision du diagnostic en permettant la détection simultanée de plusieurs auto-anticorps, en réduisant les délais d'exécution et en minimisant les erreurs humaines, favorisant ainsi un diagnostic précoce et un traitement personnalisé.

- Par exemple, les plateformes d'analyse multiplex avancées peuvent détecter un large spectre d'auto-anticorps dans un seul test, fournissant des profils de patients complets qui sont essentiels pour la gestion de maladies auto-immunes complexes telles que le lupus érythémateux disséminé (LED) et la polyarthrite rhumatoïde

- Ces avancées transforment le paysage du diagnostic auto-immun, améliorent les résultats des patients et stimulent la demande de solutions de test ANA de nouvelle génération avec une sensibilité et une spécificité accrues.

Dynamique du marché européen des tests d'anticorps antinucléaires

Conducteur

« Prévalence croissante des maladies auto-immunes »

- L'incidence croissante des maladies auto-immunes telles que le lupus érythémateux disséminé (LED), la polyarthrite rhumatoïde, le syndrome de Sjögren et la sclérose systémique stimule considérablement la demande de tests d'anticorps antinucléaires.

- Les maladies auto-immunes deviennent de plus en plus courantes en raison d'une combinaison de facteurs génétiques, environnementaux et liés au mode de vie, ce qui augmente le besoin de diagnostics précis et précoces pour gérer ces affections complexes.

- À mesure que la sensibilisation aux maladies auto-immunes augmente, les prestataires de soins de santé adoptent de plus en plus les tests ANA dans le cadre des diagnostics de routine pour améliorer les résultats des patients et réduire les coûts des soins de santé à long terme.

Par exemple,

- En mars 2024, selon un rapport publié par la Société européenne de rhumatologie, la prévalence du LES en Europe est estimée à environ 0,1 à 0,2 % de la population, une part importante de ces patients nécessitant des tests ANA réguliers pour la gestion et le suivi de la maladie.

- Alors que la prévalence des maladies auto-immunes continue d'augmenter, la demande de tests ANA devrait augmenter, favorisant un diagnostic précoce, un traitement personnalisé et de meilleurs résultats pour les patients.

Opportunité

« Intégration des technologies de diagnostic avancées »

- Les avancées technologiques dans les tests ANA, notamment les tests multiplex, les plateformes automatisées et les outils de diagnostic basés sur l'intelligence artificielle (IA), présentent des opportunités de croissance importantes sur le marché.

- Ces technologies permettent un diagnostic plus rapide, plus précis et plus rentable en détectant simultanément plusieurs auto-anticorps, en réduisant les délais d'exécution et en minimisant les erreurs humaines.

- De plus, les systèmes basés sur l'IA peuvent analyser les résultats des tests en temps réel, fournissant des informations prédictives sur la progression de la maladie et aidant les cliniciens à prendre des décisions plus éclairées.

Par exemple ,

- En janvier 2025, selon une étude publiée dans le Journal of Autoimmunity, les algorithmes d'IA développés pour le dépistage des ANA ont démontré une plus grande précision dans la détection des maladies auto-immunes à un stade précoce, réduisant ainsi les faux positifs et améliorant l'efficacité diagnostique globale. Cette intégration peut améliorer significativement les résultats pour les patients en facilitant une intervention précoce et des thérapies ciblées.

- L'adoption de ces technologies avancées devrait stimuler la croissance du marché, car les laboratoires et les prestataires de soins de santé cherchent à améliorer les capacités de diagnostic et les soins aux patients.

Retenue/Défi

« Coût élevé des systèmes de diagnostic avancés »

- Malgré les avantages, le coût élevé des systèmes avancés de test ANA et des plates-formes multiplex constitue un obstacle important à la croissance du marché, en particulier pour les petits laboratoires et les établissements de santé disposant de budgets limités.

- L'investissement initial requis pour les systèmes automatisés et les équipements de test spécialisés peut être prohibitif, ce qui a un impact sur l'abordabilité et l'accessibilité des diagnostics avancés.

- Ce fardeau financier peut retarder l’adoption de technologies de pointe, en particulier dans les régions où les budgets de santé sont limités, limitant ainsi la portée des diagnostics auto-immuns avancés.

Par exemple,

- En novembre 2024, selon un rapport de l'Association européenne des fabricants de produits de diagnostic, le coût élevé des plateformes d'analyse multiplex et des systèmes automatisés de tests ANA reste un défi majeur, car les petits laboratoires ont du mal à justifier l'investissement sans croissance substantielle du volume ou soutien au remboursement.

- Par conséquent, cet obstacle financier peut entraîner des disparités dans la qualité du diagnostic, limitant l'accès à une détection précoce et précise des maladies auto-immunes pour de nombreux patients.

Portée du marché européen des tests d'anticorps antinucléaires

Le marché est segmenté en fonction du type d’anticorps, du produit, de la technique, de l’application, de l’utilisateur final et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type d'anticorps |

|

|

Par produit |

|

|

Par technique |

|

|

Par application |

|

|

Par utilisateur final |

|

|

Par canal de distribution |

|

En 2025, l'immunofluorescence indirecte (IIF) devrait dominer le marché avec une part de marché la plus importante dans le segment technique

L'immunofluorescence indirecte (IIF) devrait dominer le marché européen des tests d'anticorps antinucléaires, avec une part de marché de 59,9 % en 2025. Cette domination s'explique principalement par son statut de référence pour les tests d'anticorps antinucléaires (ANA), reconnu pour sa grande sensibilité et sa capacité à détecter un large éventail d'autoanticorps. La capacité de l'IIF à identifier divers schémas de coloration facilite considérablement le diagnostic de multiples maladies auto-immunes, ce qui en fait le choix privilégié des cliniciens. Les progrès constants de la technologie de l'IIF, conjugués à la prévalence croissante des maladies auto-immunes, sont des facteurs clés de sa position de leader sur le marché.

Les antigènes nucléaires extractibles (ENA) devraient représenter la plus grande part au cours de la période de prévision sur le marché des types d'anticorps.

En 2025, le segment des antigènes nucléaires extractibles (ENA) devrait dominer le marché avec une part de marché de 34,7 % en raison de sa grande pertinence diagnostique dans les maladies rhumatismales auto-immunes systémiques (MRAS), notamment le lupus érythémateux disséminé, le syndrome de Sjögren et la sclérodermie systémique. La capacité des panels d'ENA à détecter simultanément plusieurs auto-anticorps améliore la précision et l'efficacité du diagnostic. La sensibilisation croissante des cliniciens, les progrès des technologies de dosage multiplex et la prévalence croissante des maladies auto-immunes renforcent la position de leader de ce segment sur le marché.

Analyse régionale du marché européen des tests d'anticorps antinucléaires

- L'Europe occidentale détient une part dominante du marché européen des tests d'anticorps antinucléaires, grâce à une infrastructure de santé bien établie, des technologies médicales avancées et une forte demande de solutions diagnostiques spécialisées. L'Europe occidentale représente environ 28 % du marché européen des tests d'anticorps antinucléaires.

- L'Allemagne est le premier pays d'Europe avec une part de marché de 25,6 % en raison de son système de santé avancé, de sa forte sensibilisation des patients et de la présence de technologies de test avancées.

- Le Royaume-Uni détient une part importante du marché européen des tests d'anticorps antinucléaires, attribuée à une infrastructure de soins de santé robuste et à une demande croissante de tests de diagnostic spécialisés.

- L'Italie devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché, soit 13,4 % au cours de la période de prévision, en raison de l'augmentation des maladies auto-immunes telles que le lupus, la polyarthrite rhumatoïde et le syndrome de Sjögren. Cette augmentation de la charge de morbidité a entraîné une demande accrue de tests diagnostiques précoces et précis, notamment de tests AAN.

- Les pays d'Europe de l'Est, dont la Pologne, la Russie et la Hongrie, connaissent une croissance rapide de leur marché grâce à l'augmentation des investissements dans la santé, à une sensibilisation accrue et à l'adoption de solutions de santé modernes. On estime que l'Europe de l'Est contribue à hauteur de 5 à 6 % au marché européen des tests ANA.

- La tendance croissante des soins à domicile en Europe, notamment aux Pays-Bas et en Suède, stimule la demande de services de dépistage des ANA. Les patients sont de plus en plus traités à domicile pour des maladies chroniques, ce qui favorise l'adoption d'outils de diagnostic avancés. Les solutions de diagnostic liées aux soins à domicile représentent environ 4 % du marché européen des tests ANA.

Part de marché des tests d'anticorps antinucléaires en Europe

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- BioNTech SE (Allemagne)

- Genmab A/S (Danemark)

- Evotec SE (Allemagne)

- Grifols SA . (Espagne)

- CRISPR Therapeutics (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Trinity Biotech Ireland (Irlande)

- EUROIMMUN Medizinische Labordiagnostika AG (Allemagne)

Derniers développements sur le marché européen des tests d'anticorps antinucléaires

- En juin 2023, EUROIMMUN Medizinische Labordiagnostika AG (Allemagne), filiale de Revvity, a lancé l'UNIQO 160, un système automatisé avancé de test d'immunofluorescence indirecte (IIFT). Ce système automatise l'ensemble du processus IIFT, de la préparation des échantillons à l'analyse des images, améliorant ainsi l'efficacité et la fiabilité du diagnostic des maladies auto-immunes.

- En mai 2023, Thermo Fisher Scientific a lancé le kit de test auto-immun, conçu pour fournir des résultats rapides et précis pour la détection des maladies auto-immunes. Ce nouveau produit vise à améliorer les capacités de diagnostic et la prise en charge des patients.

- En mars 2023, Trinity Biotech a lancé l'Autoimmune Panel Plus, un test diagnostique offrant une précision et une rapidité accrues pour la détection de diverses maladies auto-immunes. Ce produit améliore considérablement les processus de diagnostic dans les laboratoires cliniques.

- En juin 2022, THERADIAG a conclu un partenariat avec Quotient Limited pour faire progresser le diagnostic auto-immun en s'appuyant sur la plateforme MosaiQ de Quotient. Dans le cadre de cet accord, Theradiag fournit à Quotient des réactifs auto-immuns et des contrôles qualité pour le développement de microarrays auto-immuns, la première application étant axée sur les maladies du tissu conjonctif (MTC).

- En mai 2022, ZEUS Scientific a reçu l'autorisation de la FDA pour son système d'immunofluorescence numérique dIFine, utilisé avec le test d'anticorps fluorescent indirect (IFA) ANA HEp-2 de ZEUS. Cette autorisation inclut la détermination positive et négative, ainsi que huit schémas de coloration ANA HEp-2 courants, contribuant ainsi à une meilleure précision diagnostique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.