Europe Atomic Layer Deposition Market

Taille du marché en milliards USD

TCAC :

%

USD

600.73 Million

USD

1,677.89 Million

2025

2033

USD

600.73 Million

USD

1,677.89 Million

2025

2033

| 2026 –2033 | |

| USD 600.73 Million | |

| USD 1,677.89 Million | |

| % | |

Marché européen du dépôt de couches atomiques, par type de produit (ALD métallique, ALD à l'oxyde d'aluminium, ALD amélioré par plasma, ALD catalytique, autres), application (semi-conducteurs, dispositifs solaires , électronique , équipement médical, installations de recherche et développement, piles à combustible , dispositifs optiques, matériaux thermoélectriques, têtes magnétiques, capteurs, couches barrières, couches d'apprêt, applications non IC, autres) Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et perspectives du marché européen du dépôt de couches atomiques

Le marché européen du dépôt de couches atomiques devrait connaître une croissance en raison d'une augmentation de la demande des industries des semi-conducteurs. Les semi-conducteurs étant le principal composant ou application de l'ALD, l'augmentation de la demande de semi-conducteurs contribue à accroître la demande d'ALD. D'autres facteurs qui devraient stimuler la croissance du marché suscitent des inquiétudes quant aux résultats de la récupération d'énergie dans la forte croissance des cellules photovoltaïques (PV).

Le principal facteur susceptible de limiter le marché est le coût d’investissement initial élevé dans la production d’ALD, qui a affecté la croissance du marché.

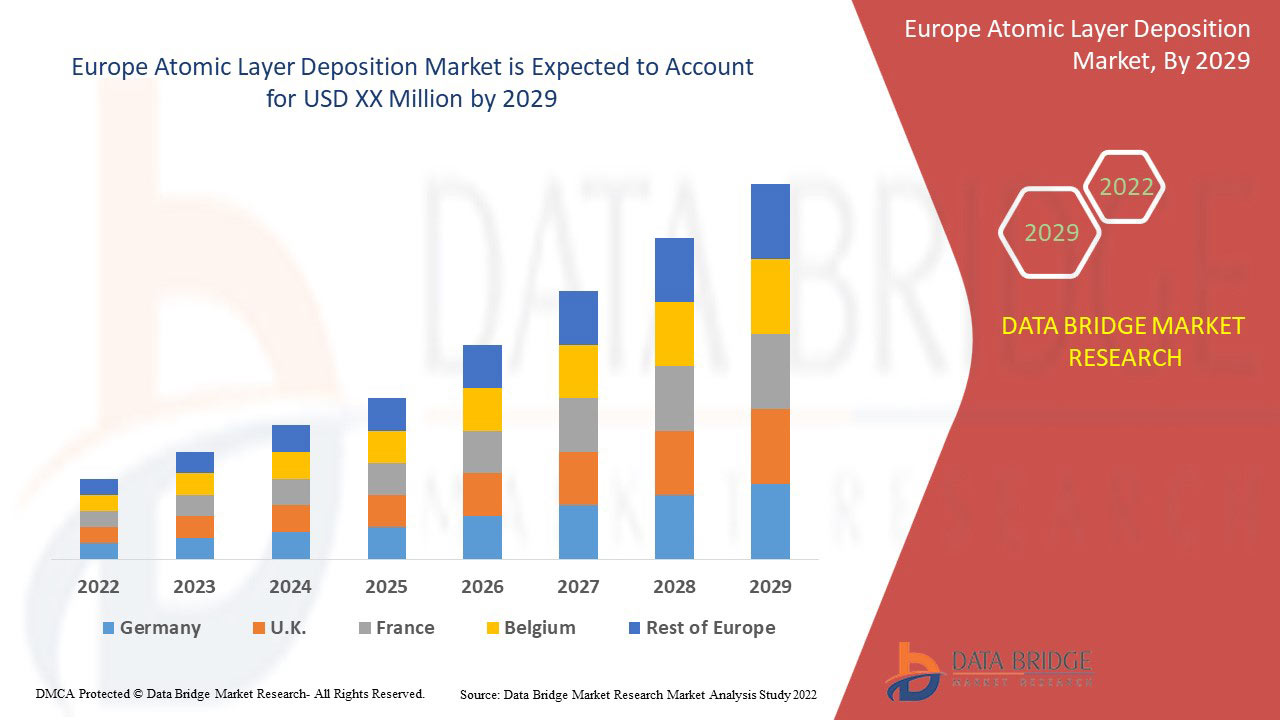

Data Bridge Market Research analyse que le marché européen du dépôt de couches atomiques connaîtra un TCAC de 13,7 % au cours de la période de prévision de 2022 à 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2019 à 2015) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, prix en USD |

|

Segments couverts |

Par type de produit (ALD métallique, ALD à l'oxyde d'aluminium, ALD amélioré par plasma, ALD catalytique, autres), application (semi-conducteurs, dispositifs solaires, électronique, équipement médical, installations de recherche et développement, piles à combustible, dispositifs optiques, matériaux thermoélectriques, têtes magnétiques, capteurs, couches barrières, couches d'apprêt, applications non IC, autres) |

|

Pays couverts |

Allemagne, Royaume-Uni, France, Italie, Espagne, Turquie, Russie, Belgique, Pays-Bas, Suisse et reste de l'Europe. |

|

Acteurs du marché couverts |

Français ADEKA CORPORATION, AIXTRON, Applied Materials Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, Beneq, Veeco Instruments Inc., ANRIC TECH., Encapsulix, SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Merck KGaA, HZO, Inc., Picosun Oy., entre autres. |

Définition du marché

Le dépôt de couches atomiques (ALD) désigne le processus de dépôt de matériaux précurseurs sur des substrats pour améliorer ou modifier des propriétés telles que la résistance chimique, la solidité et la conductivité. Le processus est considéré comme une sous-division du dépôt chimique en phase vapeur (CVD) dans le dépôt de couches atomiques. Habituellement, deux produits chimiques sont utilisés pour la réaction, généralement appelés précurseurs.

Dynamique du marché européen du dépôt de couches atomiques

Cette section traite de la compréhension des moteurs, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs :

- FORTE DEMANDE EN MICROÉLECTRONIQUE ET ÉLECTRONIQUE GRAND PUBLIC

La microélectronique est un processus de fabrication de composants électroniques au niveau microscopique. Le marché de la microélectronique connaît une croissance rapide en raison de la demande d'équipements peu coûteux et légers. Les composants microélectroniques comprennent des transistors, des condensateurs, des diodes, des résistances, des inducteurs et autres. Tous ces composants électroniques sont utilisés pour fabriquer des téléphones portables, des ordinateurs portables, des jouets électroniques et autres.

- L'inquiétude suscitée par la production d'énergie entraîne une forte croissance des cellules photovoltaïques (PV)

Le photovoltaïque (PV) est communément appelé une technologie de récupération d'énergie et est utilisé pour convertir l'énergie solaire en énergie électrique, c'est-à-dire en électricité. La demande de cellules photovoltaïques a augmenté en raison de leur prix relativement bas et de leur large gamme d'applications telles que les feux de circulation solaires, les pompes à énergie solaire, les lampes solaires, les calculateurs d'énergie solaire et autres.

Retenue

- COÛTS D'INVESTISSEMENT INITIAUX ÉLEVÉS

Le dépôt de couches atomiques (ALD) est le dépôt de matériaux précurseurs sur des substrats pour améliorer/modifier des propriétés telles que la conductivité, la résistance chimique et la solidité. Pour fournir des services ALD, le fournisseur doit acheter des équipements pour le processus de dépôt de couches atomiques, tels que le système de dépôt de couches atomiques Cambridge NanoTech Fiji F200, le système ALD à charge ouverte : OpAL, la série ALD 200L de Kurt J. Lesker Company, le système de dépôt de couches atomiques Cambridge NanoTech Savannah Series, le système ALD plasma et thermique : FlexAL, le système de dépôt par faisceau ionique : IonFab IBD et le système de dépôt de couches atomiques Cambridge NanoTech Savannah Series.

Le prix de chaque équipement est d'environ 10 000 USD, et le fournisseur doit acheter tout l'équipement pour fournir tous les types de services de dépôt de couches atomiques. Le coût de l'équipement serait très élevé pour fournir tous les types de services de dépôt de couches atomiques. Ainsi, de nombreux acheteurs éviteront d'acheter en raison du coût élevé par rapport au mobilier ordinaire.

Opportunité

- TENDANCE À LA MINIATURISATION

La miniaturisation est le processus de fabrication des plus petits dispositifs mécaniques, électroniques et optiques. En d'autres termes, il s'agit de rendre les appareils électroniques plus petits. La miniaturisation est à la mode car tout le monde veut des appareils plus petits, plus compacts et plus portables. Aujourd'hui, la nanotechnologie a le potentiel de transformer le faisceau moléculaire en nano-dispositifs (fonctionnels). Il s'agit d'un grand pas vers la miniaturisation.

Défi

- ALTERNATIVES AU DÉPÔT DE COUCHE ATOMIQUE

Le procédé de dépôt chimique en phase vapeur est largement utilisé pour produire des films minces de haute qualité et de haute performance. Le procédé de dépôt chimique en phase vapeur est couramment utilisé dans l'industrie des semi-conducteurs. D'autre part, le dépôt physique en phase vapeur (PVD) est une méthode utilisée pour produire des films minces et des revêtements à haute température, haute résistance, excellente résistance à l'abrasion, etc. Le dépôt chimique en phase vapeur et le dépôt physique en phase vapeur peuvent être utilisés comme alternatives au dépôt de couche atomique en raison des avantages ci-dessous par rapport au dépôt de couche atomique.

- Le dépôt chimique en phase vapeur a un taux de dépôt plus élevé que le dépôt par couche atomique

- Dans le dépôt chimique en phase vapeur, le matériau déposé est difficile à évaporer

- Le processus de dépôt physique en phase vapeur peut fonctionner à basse température par rapport au dépôt par couche atomique

- Le dépôt physique en phase vapeur peut contrôler la composition chimique

Développements récents

- En 2020, AIXTRON était leader sur le marché des équipements MOCVD. AIXTRON représente 58 % de la part de marché européenne des équipements MOCVD. AMEC (Chine), avec 16 %, et Veeco (États-Unis), avec 26 %, représentent la part de marché restante. La part de marché européenne des équipements MOCVD s'élève à environ 438 millions USD en 2020.

- En décembre 2021, Tokyo Electron Limited a développé son produit pour un système de gravure au plasma appelé Tactras-UDEMAE. Ce nouveau développement de produit aidera l'entreprise à satisfaire la forte demande en matière de dispositifs de puissance et discrets. La technologie de gravure est importante dans la fabrication de ces produits, et le Tactras-UDEMAE augmente les performances du système de gravure pour augmenter la productivité.

Portée du marché européen du dépôt de couches atomiques

Le marché européen du dépôt de couches atomiques est segmenté en fonction du type de produit et de l'application. La croissance de ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

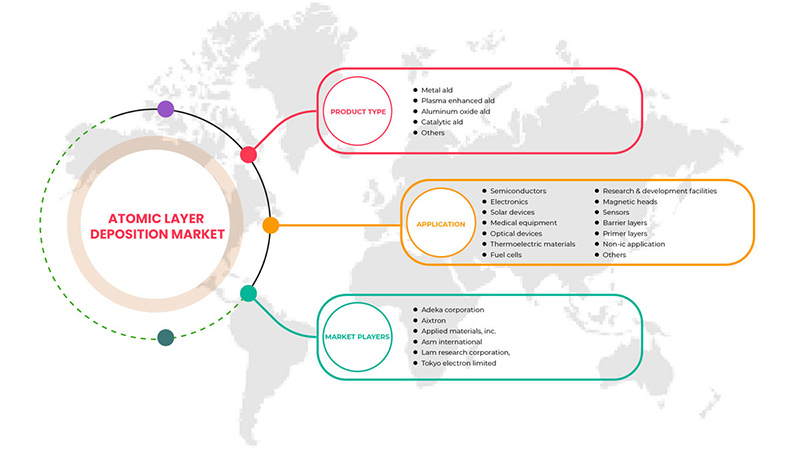

Type de produit

- Métal ALD

- Oxyde d'aluminium ALD

- ALD améliorée par plasma

- ALD catalytique

- Autres

Sur la base du type de produit, le marché européen du dépôt de couches atomiques est classé en ALD métallique, ALD à l'oxyde d'aluminium, ALD amélioré par plasma, ALD catalytique et autres.

Application

- Semi-conducteurs

- Électronique

- Appareils solaires

- Équipement médical

- Dispositifs optiques

- Matériaux thermoélectriques

- Piles à combustible

- Installations de recherche et développement

- Têtes magnétiques

- Capteurs

- Couches barrières

- Couches d'apprêt

- Demande non IC

- Autres

Sur la base de l'application, le marché européen du dépôt de couches atomiques est classé en semi-conducteurs, dispositifs solaires, électronique, équipements médicaux, installations de recherche et développement, piles à combustible, dispositifs optiques, matériaux thermoélectriques, têtes magnétiques, capteurs, couches barrières, couches d'apprêt, applications non IC et autres.

Analyse/perspectives régionales du marché européen du dépôt de couches atomiques

Le marché européen du dépôt de couches atomiques est analysé et des informations et tendances sur la taille du marché sont fournies en fonction du pays, du type de produit et de l’application, comme référencé ci-dessus.

Certains pays couverts dans le rapport sur le marché européen du dépôt de couches atomiques sont l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Turquie, la Russie, la Belgique, les Pays-Bas, la Suisse et le reste de l'Europe.

L'Allemagne devrait dominer le marché européen du dépôt de couches atomiques en termes de part de marché et de chiffre d'affaires. Elle devrait maintenir sa domination au cours de la période de prévision en raison de la tendance croissante à la miniaturisation.

La section régionale du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements de réglementation qui ont un impact sur les tendances actuelles et futures du marché. Des points de données, tels que les ventes de produits neufs et de remplacement, la démographie des pays, l'épidémiologie des maladies et les tarifs d'importation et d'exportation, sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques européennes et les défis auxquels elles sont confrontées en raison de la forte concurrence des marques locales et nationales et l'impact des canaux de vente sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché du dépôt de couches atomiques en Europe

Le marché concurrentiel européen du dépôt de couches atomiques fournit des détails sur les concurrents. Les détails comprennent un aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence en Europe, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus ne concernent que l'accent mis par l'entreprise sur le marché européen du dépôt de couches atomiques.

Certains des principaux acteurs opérant sur le marché européen du dépôt de couches atomiques sont ADEKA CORPORATION, AIXTRON, Applied Materials Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, Beneq, Veeco Instruments Inc., ANRIC TECH., Encapsulix, SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Merck KGaA, HZO, Inc., Picosun Oy., entre autres.

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). En dehors de cela, les modèles de données comprennent les grilles de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement de l'entreprise, l'analyse des parts de marché des entreprises, les normes de mesure, l'Europe par rapport aux régions et l'analyse des parts des fournisseurs. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.