Europe Bioinformatics Market

Taille du marché en milliards USD

TCAC :

%

USD

5.10 Billion

USD

21.20 Billion

2025

2033

USD

5.10 Billion

USD

21.20 Billion

2025

2033

| 2026 –2033 | |

| USD 5.10 Billion | |

| USD 21.20 Billion | |

| % | |

|

Europe Bioinformatics Market Segmentation, By Type (Knowledge Management Tools, and Bioinformatics Software and Services), Sector (Medical Biotechnology, Academics, Animal Biotechnology, Agricultural Biotechnology, Environmental Biotechnology, Forensic Biotechnology and Others), Application (Genomics & Drug Development, Proteomics, Evolutionary Studies, Agricultural Studies, Veterinary Science, Metabolomics, Transcriptomics and Others), Purchase Mode (Group Purchase and Individual Purchase), Method (Genomics and Proteomics) End-User, (Research and Academic Institutes, Clinical Research Organization, Biotech and Pharmaceutical Companies, Research Laboratories, Hospital and Others)- Industry Trends and Forecast to 2033

Europe Bioinformatics Market Size

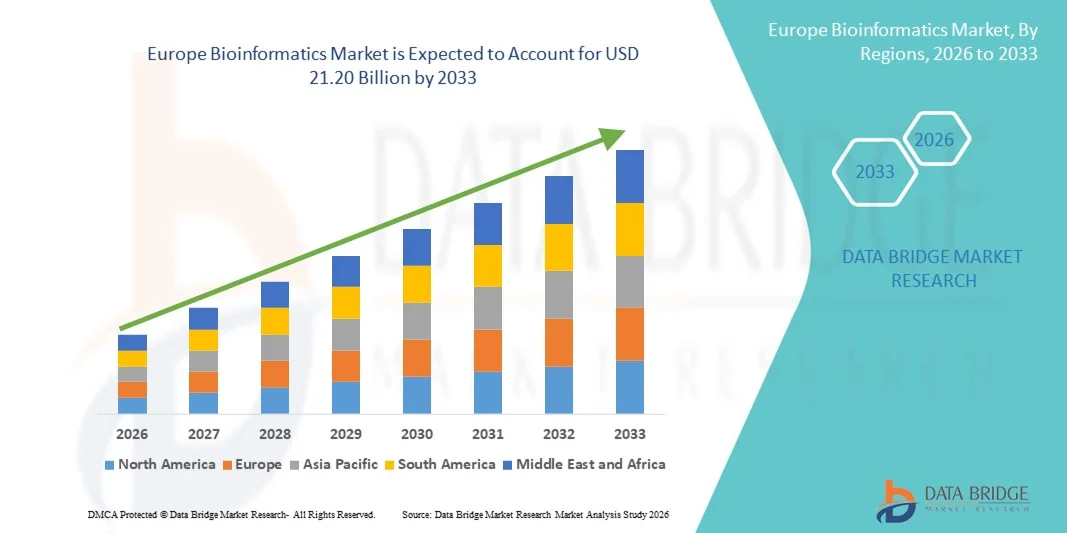

- The Europe bioinformatics market size was valued at USD 5.10 billion in 2025 and is expected to reach USD 21.20 billion by 2033, at a CAGR of 19.5% during the forecast period

- The market growth is largely fueled by the expanding application of bioinformatics in genomics, proteomics, and drug discovery, along with increasing investments in precision medicine and large-scale sequencing projects across Europe, leading to accelerated data generation and analysis in both research and clinical environments

- Furthermore, rising demand for advanced data analytics, cloud-based platforms, and AI-driven tools for managing complex biological datasets is positioning bioinformatics as a critical enabler of modern life sciences innovation. These converging factors are accelerating the adoption of bioinformatics solutions, thereby significantly boosting the region’s market growth

Europe Bioinformatics Market Analysis

- Bioinformatics, encompassing the development and application of computational tools to collect, store, analyze, and interpret complex biological data, has become an essential component of modern life sciences research and healthcare systems across Europe due to its critical role in genomics, proteomics, drug discovery, and precision medicine initiatives

- The escalating demand for bioinformatics solutions is primarily fueled by the rapid growth in next-generation sequencing (NGS) data, increasing investments in personalized medicine, expanding pharmaceutical and biotechnology R&D activities, and the rising need for efficient management and interpretation of large-scale biological datasets

- Germany dominated the Europe bioinformatics market with the largest revenue share of 24.18% in 2025, characterized by strong government funding for genomics research, a well-established biotechnology sector, and the presence of leading academic and research institutions, with the country witnessing substantial growth in clinical bioinformatics applications supported by collaborations between research centers and industry players

- The United Kingdom is expected to be the fastest growing country in the Europe bioinformatics market during the forecast period due to expanding precision medicine programs, increasing integration of AI in healthcare research, and strong support from national genomics initiatives

- Genomics & Drug Development segment dominated the Europe bioinformatics market with a market share of 41.6% in 2025, driven by widespread adoption of sequencing technologies and the growing focus on population-scale genome projects and biomarker discovery

Report Scope and Europe Bioinformatics Market Segmentation

|

Attributes |

Europe Bioinformatics Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Europe

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Europe Bioinformatics Market Trends

Integration of AI and Cloud-Based Analytics

- A significant and accelerating trend in the Europe bioinformatics market is the increasing integration of artificial intelligence (AI) and cloud-based analytics platforms into genomics, proteomics, and drug discovery workflows, enhancing data processing, interpretation, and predictive modeling capabilities

- For instance, Illumina’s BaseSpace Sequence Hub provides cloud-enabled bioinformatics tools allowing researchers to analyze and visualize sequencing data in real time, facilitating collaborative research across institutions

- AI applications in bioinformatics enable predictive modeling of gene expression, identification of potential biomarkers, and accelerated drug target discovery. For instance, platforms such as Deep Genomics utilize AI to predict genetic mutation impacts on diseases and guide therapeutic development

- The seamless integration of bioinformatics software with cloud computing allows centralized access to large-scale datasets, enabling cross-institutional collaboration and reducing computational infrastructure costs for research laboratories

- This trend towards AI-driven, cloud-enabled bioinformatics solutions is reshaping research efficiency and innovation expectations. Consequently, companies such as SOPHiA GENETICS are developing AI-powered platforms capable of automatically interpreting complex genomic data and providing actionable clinical insights

- The demand for bioinformatics solutions that combine AI and cloud-based analytics is growing rapidly across pharmaceutical, academic, and clinical research sectors, as stakeholders increasingly prioritize efficiency, scalability, and collaborative capabilities

- Collaborative bioinformatics platforms are increasingly being adopted to support pan-European research initiatives, standardizing data formats and accelerating multi-center clinical studies

Europe Bioinformatics Market Dynamics

Driver

Rising Demand for Precision Medicine and Genomics Research

- The increasing focus on personalized medicine, genomics research, and large-scale sequencing projects across Europe is a significant driver for the growing adoption of bioinformatics solutions

- For instance, in March 2025, the UK Biobank launched an AI-driven data analytics initiative to improve disease prediction and personalized healthcare strategies, demonstrating the need for advanced bioinformatics platforms

- As pharmaceutical and biotechnology companies expand R&D activities, bioinformatics solutions offer efficient data management, predictive modeling, and target identification, providing a compelling advantage over traditional research methods

- Furthermore, the growing availability of high-throughput sequencing technologies and multi-omics datasets is making bioinformatics an indispensable tool in both research and clinical settings, enabling faster discovery and validation of biomarkers

- The ability to integrate diverse datasets, perform advanced analyses, and accelerate translational research is propelling bioinformatics adoption in Europe’s academic, pharmaceutical, and healthcare sectors

- Supportive government initiatives and public-private partnerships in Europe to enhance genomic infrastructure and precision medicine programs are further driving the bioinformatics market growth

- Increasing collaborations between academic institutions and biotech companies to develop AI-based bioinformatics pipelines for drug discovery are opening new avenues for market expansion

Restraint/Challenge

Data Privacy Concerns and High Implementation Costs

- Concerns regarding data privacy, protection of sensitive genomic information, and compliance with GDPR regulations pose significant challenges to broader market adoption

- For instance, high-profile reports of genomic data breaches have made some healthcare institutions cautious about deploying cloud-based bioinformatics solutions, slowing adoption rates

- Addressing these concerns through secure data storage, encryption, access controls, and compliance with regulatory frameworks is critical to building trust among users. For instance, companies such as QIAGEN emphasize compliance with GDPR and HIPAA standards in their bioinformatics platforms

- In addition, the relatively high cost of advanced bioinformatics software, cloud computing services, and computational infrastructure can limit adoption, particularly for smaller research laboratories or budget-constrained institutions

- While pricing models are gradually adapting through subscription-based and cloud-hosted solutions, the perceived high cost and regulatory complexity continue to challenge widespread adoption

- Overcoming these challenges through enhanced security measures, regulatory compliance support, and cost-effective delivery models will be vital for sustained growth in the Europe bioinformatics market

- Limited availability of skilled bioinformatics professionals capable of managing complex datasets remains a challenge for research and clinical institutions

- Interoperability issues among heterogeneous bioinformatics platforms and legacy systems can hinder seamless data sharing and collaborative research, restricting market growth

Europe Bioinformatics Market Scope

The market is segmented on the basis of type, sector, application, purchase mode, method, and end-user.

- By Type

On the basis of type, the Europe bioinformatics market is segmented into knowledge management tools, bioinformatics software, and services. The bioinformatics software segment dominated the market with the largest revenue share in 2025, driven by widespread adoption in genomics, proteomics, and drug discovery research. Software platforms provide comprehensive solutions for data management, analysis, and visualization, allowing researchers to efficiently process complex multi-omics datasets. Pharmaceutical and biotech companies increasingly rely on these platforms to accelerate R&D workflows and improve predictive modeling accuracy. Continuous innovations, such as AI-driven analytics and cloud-based deployment, further strengthen the segment’s market position. Researchers use these software platforms for variant analysis, functional annotation, and therapeutic target identification, making them indispensable in modern life sciences.

The knowledge management tools segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing collaboration among research institutions and the need for centralized data repositories. Knowledge management solutions enable efficient documentation, sharing, and interpretation of biological data across multiple projects and teams. The adoption of AI and cloud infrastructure allows better data curation, annotation, and identification of trends across studies. Multi-center European research projects are driving rapid uptake, as standardized knowledge tools support consistency in methodology. Academic and clinical users increasingly leverage these tools to streamline workflow, enhance reproducibility, and improve decision-making efficiency.

- By Sector

On the basis of sector, the Europe bioinformatics market is segmented into medical biotechnology, academics, animal biotechnology, agricultural biotechnology, environmental biotechnology, forensic biotechnology, and others. The medical biotechnology segment dominated the market in 2025, driven by the growing focus on genomics, proteomics, and precision medicine. Pharmaceutical companies and hospitals increasingly rely on bioinformatics to identify drug targets, biomarkers, and therapeutic pathways. Heavy investments in R&D, government funding, and collaborative projects further reinforce the segment’s leadership. Bioinformatics platforms enable large-scale sequencing data analysis and clinical trial optimization, making them critical for new drug development. The segment benefits from ongoing innovations in AI-based predictive modeling and multi-omics integration.

Le secteur académique devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'intégration croissante de la bioinformatique dans les universités et les instituts de recherche. L'adoption de la bioinformatique par le milieu universitaire est stimulée par des initiatives de formation des étudiants et des chercheurs en biologie computationnelle, ainsi que par la demande croissante de recherches multi-omiques. Les plateformes open source et cloud facilitent l'accès à la bioinformatique pour les utilisateurs académiques. Les collaborations interinstitutionnelles et les initiatives de recherche paneuropéennes accélèrent encore cette adoption. Ces outils améliorent l'efficacité de la recherche, soutiennent les études axées sur les hypothèses et favorisent la reproductibilité des données.

- Sur demande

Selon l'application, le marché européen de la bioinformatique se segmente en génomique et développement de médicaments, protéomique, études évolutives, études agricoles, sciences vétérinaires, métabolomique, transcriptomique et autres. Le segment de la génomique et du développement de médicaments dominait le marché en 2025 avec une part de 41,6 %, grâce à l'utilisation généralisée du séquençage de nouvelle génération et de l'analyse à haut débit pour l'identification des cibles thérapeutiques et les thérapies personnalisées. Les entreprises pharmaceutiques et biotechnologiques s'appuient sur la bioinformatique pour la validation des biomarqueurs, la conception des essais cliniques et les études de génomique à grande échelle. Les initiatives financées par les gouvernements européens, telles que les projets de génomique des populations, renforcent encore ce segment. La disponibilité de l'IA et des plateformes cloud accélère l'analyse, la visualisation et l'interprétation des données génomiques. Les outils bioinformatiques contribuent également à la modélisation prédictive, aux études d'association de maladies et aux applications de médecine de précision, consolidant ainsi leur position dominante.

Le segment de la protéomique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'intensification des recherches sur l'expression des protéines, les modifications post-traductionnelles et la découverte de biomarqueurs de maladies. Les progrès de la spectrométrie de masse, associés aux outils d'analyse assistée par l'IA, favorisent son adoption. La recherche en protéomique est essentielle en oncologie, en immunologie et pour le développement de thérapies personnalisées. Les plateformes bioinformatiques permettent d'intégrer les données protéomiques aux données génomiques et métabolomiques. Les entreprises pharmaceutiques s'appuient de plus en plus sur ces solutions pour accélérer le développement de médicaments et la découverte de biomarqueurs. L'accent mis sur les approches multi-omiques garantit une forte dynamique de croissance pour les applications protéomiques.

- Par mode d'achat

Selon le mode d'achat, le marché européen de la bioinformatique se divise en achats groupés et achats individuels. Le segment des achats groupés a dominé le marché en 2025, porté par les abonnements institutionnels des universités, des hôpitaux et des entreprises de biotechnologie. Les projets multicentriques et les consortiums de recherche privilégient les licences de groupe afin de réduire les coûts par utilisateur. Les licences en volume facilitent également la standardisation des flux de travail et le partage de l'accès aux plateformes de bioinformatique. Ce modèle favorise la collaboration entre les équipes et les départements travaillant sur de grands ensembles de données. Les établissements académiques et cliniques bénéficient ainsi d'une gestion centralisée des données et d'une maintenance simplifiée.

Le segment des achats individuels devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par les chercheurs indépendants, les startups et les bioinformaticiens freelance. Les licences individuelles par abonnement offrent flexibilité et réduisent les coûts initiaux. Les chercheurs peuvent accéder à des fonctionnalités spécialisées sans contraintes institutionnelles. Les startups et les petites entreprises de biotechnologie s'appuient de plus en plus sur les achats individuels pour gérer efficacement leurs analyses génomiques ou protéomiques. L'adoption d'outils cloud rend les licences individuelles évolutives et rentables. Flexibilité, accessibilité et prix abordable sont les principaux moteurs de croissance de ce segment.

- Par méthode

Selon la méthode utilisée, le marché européen de la bioinformatique se divise en génomique et protéomique. Le segment de la génomique dominait le marché en 2025, porté par les projets de génomique des populations, les programmes de médecine personnalisée et la multiplication des études pangénomiques. Les outils bioinformatiques dédiés à la génomique permettent l'analyse des variants, l'annotation fonctionnelle et le profilage de l'expression génique. Les entreprises pharmaceutiques et biotechnologiques s'appuient sur ces plateformes pour l'identification de cibles thérapeutiques et les applications de recherche clinique. Les initiatives de séquençage à haut débit renforcent la position dominante de ce segment. Les outils de génomique basés sur le cloud accélèrent le partage, l'analyse et la visualisation des données. Cette domination est confortée par l'importance croissante de la médecine de précision en Europe.

Le segment de la protéomique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de découverte de biomarqueurs protéiques, de validation de cibles thérapeutiques et d'études de biologie des systèmes. Les plateformes de protéomique assistées par l'IA permettent l'intégration de données génomiques et métabolomiques. La recherche en oncologie, en immunologie et en médecine de précision favorise une adoption rapide. Ce segment bénéficie des avancées technologiques en spectrométrie de masse et en outils informatiques. Les entreprises et les institutions académiques investissent de plus en plus dans les pipelines bioinformatiques de la protéomique. L'intégration croissante des approches multi-omiques stimule fortement la croissance de cette méthode.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen de la bioinformatique se segmente en instituts de recherche et établissements d'enseignement supérieur, organismes de recherche clinique, entreprises biotechnologiques et pharmaceutiques, laboratoires de recherche, hôpitaux et autres. Les entreprises biotechnologiques et pharmaceutiques dominaient le marché en 2025, portées par d'importants investissements en R&D, l'optimisation des essais cliniques et la pression réglementaire visant à accélérer la découverte de médicaments. Les solutions bioinformatiques permettent une analyse multi-omique efficace et une modélisation prédictive. Les entreprises exploitent ces outils pour réduire les délais de mise sur le marché de nouvelles thérapies. Ce segment bénéficie d'une forte adoption de l'IA et des plateformes cloud pour la gestion de jeux de données complexes. Les collaborations pharmaceutiques avec les institutions académiques renforcent sa position de leader sur le marché.

Les instituts de recherche et d'enseignement supérieur devraient connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'intégration de cours de bioinformatique, au développement de projets de recherche collaboratifs et à l'accessibilité des outils open source. Les financements et initiatives de recherche paneuropéens favorisent l'adoption de ces technologies dans les universités et les instituts. Les chercheurs s'appuient sur des plateformes cloud pour gérer efficacement leurs données multi-omiques. Étudiants et chercheurs utilisent de plus en plus la bioinformatique pour leurs études de génomique, de protéomique et de métabolomique. Les collaborations interinstitutionnelles et les outils d'analyse basés sur l'IA accélèrent encore cette croissance.

Analyse régionale du marché européen de la bioinformatique

- L'Allemagne a dominé le marché européen de la bioinformatique en 2025, avec la plus grande part de revenus (24,18 %). Cette domination s'explique par un financement public important de la recherche en génomique, un secteur biotechnologique bien établi et la présence d'institutions académiques et de recherche de premier plan. Le pays a ainsi connu une croissance substantielle des applications de bioinformatique clinique, soutenue par des collaborations entre centres de recherche et acteurs industriels.

- Le pays abrite des institutions universitaires et de recherche de premier plan, des hôpitaux et des entreprises de biotechnologie qui utilisent largement les plateformes bioinformatiques pour la découverte de médicaments, la recherche clinique et les études multi-omiques, renforçant ainsi sa position de leader sur le marché.

- Cette adoption généralisée est également favorisée par une main-d'œuvre hautement qualifiée, un financement solide de la R&D et une collaboration étroite entre le monde universitaire et l'industrie, ce qui positionne l'Allemagne comme le principal pôle d'innovation en bioinformatique en Europe.

Analyse du marché allemand de la bioinformatique

L'Allemagne a dominé le marché européen de la bioinformatique en 2025, générant la plus grande part de revenus grâce à ses infrastructures de recherche de pointe, ses secteurs biotechnologique et pharmaceutique dynamiques, et ses investissements publics et privés substantiels dans la génomique et la médecine de précision. Les établissements universitaires, les hôpitaux et les entreprises de biotechnologie utilisent largement les plateformes de bioinformatique assistées par l'IA pour la découverte de médicaments, la recherche clinique et l'analyse multi-omique. Les projets financés par l'État et les programmes de collaboration favorisent l'adoption et l'innovation dans les applications cliniques et de recherche. L'accent mis par l'Allemagne sur la sécurité et la confidentialité des données, ainsi que sur la conformité au RGPD, répond aux exigences institutionnelles et soutient la croissance du marché. L'intégration de la bioinformatique dans la génomique à grande échelle et les programmes de thérapie personnalisée renforce encore sa position de leader.

Analyse du marché de la bioinformatique au Royaume-Uni

Le marché britannique de la bioinformatique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par des initiatives gouvernementales en génomique telles que le projet 100 000 génomes et le développement des programmes de médecine de précision. Les centres hospitaliers universitaires, les universités et les entreprises de biotechnologie adoptent de plus en plus d’outils bioinformatiques basés sur l’IA et le cloud pour la découverte de médicaments, les études multi-omiques et la recherche clinique. Des partenariats public-privé solides et un soutien réglementaire adéquat favorisent cette adoption. Un accès généralisé à une infrastructure informatique avancée améliore l’efficacité de la recherche. La demande croissante de solutions de santé personnalisées et d’analyses prédictives contribue également à la croissance du marché.

Analyse du marché français de la bioinformatique

Le marché français de la bioinformatique connaît une croissance soutenue, portée par l'augmentation des investissements en génomique, protéomique et médecine translationnelle. Les principaux établissements académiques et de recherche exploitent les plateformes bioinformatiques pour l'analyse de données multi-omiques, la découverte de biomarqueurs et le développement de médicaments. Les initiatives gouvernementales soutenant l'innovation dans le domaine de la santé et les infrastructures de recherche clinique accélèrent encore davantage l'adoption de ces technologies. Les entreprises pharmaceutiques et biotechnologiques adoptent des outils d'analyse assistée par l'IA pour la modélisation prédictive et l'identification de cibles thérapeutiques. Les solutions bioinformatiques basées sur le cloud facilitent la collaboration interinstitutionnelle. Ce marché est porté par une combinaison de facteurs : progrès technologiques, cadre réglementaire favorable et solides capacités de recherche.

Analyse du marché italien de la bioinformatique

Le marché italien de la bioinformatique est en pleine expansion, porté par l'intégration croissante de la bioinformatique dans les flux de travail de la recherche et de la pratique clinique. Universités, hôpitaux et entreprises de biotechnologie adoptent des outils informatiques pour les études de génomique, de protéomique et de métabolomique. Les programmes de recherche financés par les pouvoirs publics et les collaborations avec des consortiums de recherche européens contribuent à la croissance du marché. L'intelligence artificielle et les plateformes cloud sont de plus en plus utilisées pour optimiser l'analyse et l'interprétation des données multi-omiques. L'intérêt croissant pour la médecine personnalisée et la recherche translationnelle favorise l'adoption de la bioinformatique. La disponibilité de professionnels qualifiés et de plateformes open source accélère encore la pénétration du marché.

Part de marché de la bioinformatique en Europe

L'industrie européenne de la bioinformatique est principalement dominée par des entreprises bien établies, parmi lesquelles :

- Seqera (Espagne)

- Genedata AG (Suisse)

- Institut européen de bioinformatique (Royaume-Uni)

- QIAGEN (Pays-Bas)

- Eurofins Scientific SE (Luxembourg)

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- BC Platforms Ltd. (Finlande)

- R Studio (Autriche)

- BioLizard (Belgique)

- Genostar (France)

- AstridBio Ltd. (Hongrie)

- Fios Genomics Ltd. (Royaume-Uni)

- Era7 Bioinformatique (Espagne)

- Euretos (Pays-Bas)

- MiLaboratoires (Espagne)

- SciGenom (Belgique)

- Adarza BioSystems Europe (France)

- Genome Opinion (Royaume-Uni)

Quels sont les développements récents sur le marché européen de la bioinformatique ?

- En septembre 2025, l'Institut européen de bioinformatique (EMBL-EBI) du Laboratoire européen de biologie moléculaire a lancé son assistant de formation en IA, un outil basé sur un modèle de langage étendu pour faciliter la navigation des utilisateurs dans le vaste catalogue de formations en bioinformatique de l'institut, améliorant ainsi l'accessibilité et l'apprentissage personnalisé pour les scientifiques du monde entier.

- En juillet 2025, l'atelier est-européen de bioinformatique et de génomique computationnelle (EEBG) 2025 devait réunir des chercheurs de toute l'Europe pour une formation pratique à l'analyse des données génomiques, favorisant ainsi le développement des compétences dans les techniques bioinformatiques modernes telles que l'identification des variants, la transcriptomique et l'intégration de l'IA.

- En novembre 2024, le Partenariat européen pour la médecine personnalisée (EP PerMed) a annoncé en avant-première son appel à projets transnational conjoint JTC2025, destiné à soutenir la recherche multinationale en pharmacogénomique et en médecine personnalisée à travers l'Europe dans le cadre du programme Horizon Europe.

- En septembre 2024, Sequentia Biotech, une société de bioinformatique basée à Barcelone, a obtenu un investissement de série A de 10 millions d'euros, co-dirigé par le fonds de capital-risque français Seventure Partners et le Fonds du Conseil européen de l'innovation (EIC), afin d'accélérer le déploiement de sa plateforme phare d'analyse omique MICK pour les applications cliniques et de recherche.

- En juin 2024, la société suédoise Qlucore AB a annoncé le lancement d'un nouveau projet financé par l'UE, suite à l'obtention d'une subvention de 2,5 millions d'euros du programme EIC Accelerator. Ce projet vise à développer un logiciel de diagnostic clinique basé sur le séquençage de l'ARN (RNA-seq) et conforme au règlement IVDR pour le traitement de la leucémie aiguë et du cancer de la vessie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.