Europe Cardiac Computed Tomography Cct Market

Taille du marché en milliards USD

TCAC :

%

USD

692.10 Million

USD

1,111.45 Million

2025

2033

USD

692.10 Million

USD

1,111.45 Million

2025

2033

| 2026 –2033 | |

| USD 692.10 Million | |

| USD 1,111.45 Million | |

| % | |

|

Segmentation du marché européen de la tomodensitométrie cardiaque (TDM cardiaque), par offre (système, service et logiciel), type de produit (TDM à source unique, TDM cardiaque à double source et TDM spectrale), application (score calcique, angiographie coronarienne par TDM, implantation de dispositifs, isolation des veines pulmonaires et occlusion de l'auricule gauche), utilisateur final (hôpitaux, centres spécialisés, centres de diagnostic et d'imagerie, et autres), canal de distribution (appel d'offres direct et distributeur tiers) - Tendances du secteur et prévisions jusqu'en 2033

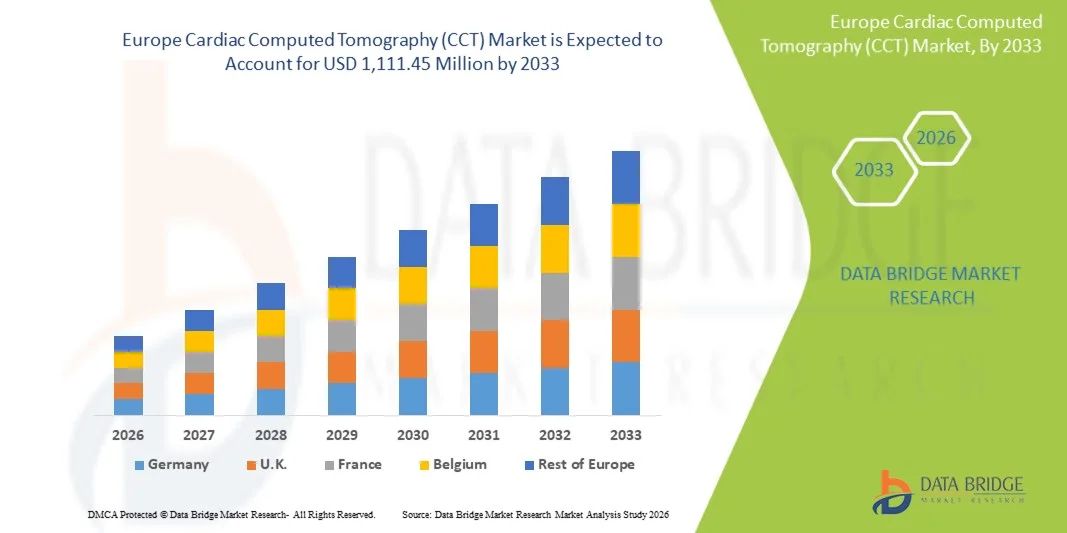

Taille du marché européen de la tomodensitométrie cardiaque (TDM cardiaque)

- Le marché européen de la tomodensitométrie cardiaque (TDM) était évalué à 692,10 millions de dollars en 2025 et devrait atteindre 1 111,45 millions de dollars d’ici 2033 , avec un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l'adoption grandissante des technologies d'imagerie non invasives telles que l'angioscanner coronaire et les progrès technologiques constants des systèmes de tomodensitométrie qui améliorent la qualité d'image, la précision diagnostique et la vitesse d'acquisition.

- Par ailleurs, la croissance des investissements dans les infrastructures de santé en Europe, la demande accrue de diagnostic précoce des maladies cardiaques et l'intégration de flux de travail d'imagerie avancés en milieu clinique favorisent une forte adoption des solutions de tomodensitométrie cardiaque, les positionnant comme des outils essentiels du diagnostic cardiologique moderne et stimulant considérablement l'expansion du marché.

Analyse du marché européen de la tomodensitométrie cardiaque (TDM)

- La tomodensitométrie cardiaque (TDM cardiaque), qui fournit une imagerie non invasive des artères coronaires et des structures cardiaques, est de plus en plus essentielle dans le diagnostic cardiologique moderne, tant en milieu clinique qu'hospitalier, en raison de sa grande précision, de ses capacités de balayage rapide et de son intégration aux flux de travail d'imagerie avancés.

- La demande croissante de tomodensitométrie cardiaque est principalement alimentée par la prévalence accrue des maladies cardiovasculaires, l'adoption croissante des technologies de diagnostic non invasives et la préférence pour le dépistage précoce des affections cardiaques afin d'améliorer le pronostic des patients.

- L'Allemagne a dominé le marché européen de la tomodensitométrie cardiaque avec la plus grande part de revenus (28,5 %) en 2025, grâce à une infrastructure de santé bien établie, une forte adoption des technologies d'imagerie avancées et une présence importante d'acteurs clés du secteur, avec une croissance significative des installations de tomodensitomètres, en particulier dans les hôpitaux de soins tertiaires et les centres cardiaques spécialisés, soutenue par les innovations dans l'imagerie assistée par l'IA et les scanners haute résolution.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen des scanners cardiaques au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de santé, à une sensibilisation accrue à la santé cardiovasculaire et à un accès élargi aux technologies d'imagerie avancées.

- Le segment de l'angiographie par tomodensitométrie coronaire a dominé le marché européen de la tomodensitométrie cardiaque avec une part de marché de 45,7 % en 2025, grâce à son utilité clinique établie pour l'évaluation non invasive des maladies coronariennes et à son adoption croissante dans les protocoles d'évaluation cardiaque de routine.

Portée du rapport et segmentation du marché européen de la tomodensitométrie cardiaque (TDM)

|

Attributs |

Tomodensitométrie cardiaque (TDM) en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la tomodensitométrie cardiaque (TDM)

« Progrès dans l’imagerie assistée par l’IA et l’intégration des flux de travail »

- Une tendance importante et en pleine accélération sur le marché européen de la tomodensitométrie (TDM) est l'intégration de l'intelligence artificielle (IA) dans les systèmes d'imagerie et les plateformes de flux de travail, améliorant la précision du diagnostic, réduisant les temps d'examen et permettant un post-traitement automatisé pour les cardiologues.

- Par exemple, le logiciel AI-Rad Companion Cardiovascular de Siemens Healthineers facilite la segmentation automatisée et la quantification des plaques, aidant ainsi les cliniciens à rationaliser l'analyse des tomodensitométries cardiaques et à améliorer la prise en charge des patients.

- L'intégration de l'IA dans la tomodensitométrie (TDM) permet d'offrir des fonctionnalités telles que l'évaluation prédictive du risque, la détection automatique des lésions et une reconstruction d'image améliorée, optimisant ainsi l'utilité clinique globale des examens. Par exemple, le moteur intelligent avancé Clear-IQ (AiCE) de Canon Medical utilise l'IA pour réduire le bruit tout en améliorant la netteté de l'image, contribuant ainsi à une évaluation coronarienne précise.

- L'intégration transparente des systèmes de tomodensitométrie (TDM) aux systèmes d'archivage et de communication d'images (PACS) et aux dossiers médicaux électroniques hospitaliers permet aux cardiologues de combiner efficacement les données d'imagerie avec l'historique du patient, les résultats de laboratoire et les examens antérieurs, créant ainsi un flux de travail diagnostique centralisé et automatisé.

- Cette tendance vers des solutions d'imagerie plus intelligentes, précises et interconnectées redéfinit en profondeur les attentes cliniques en matière de diagnostic cardiaque. Par conséquent, des entreprises comme GE Healthcare développent des plateformes de tomodensitométrie cardiaque dotées d'intelligence artificielle qui prennent en charge l'analyse automatisée des artères coronaires et la modélisation prédictive pour la stratification des risques chez les patients.

- La demande de systèmes de tomodensitométrie cardiaque avec imagerie assistée par IA et intégration des flux de travail croît rapidement dans les hôpitaux et les centres cardiaques spécialisés, car les cliniciens privilégient de plus en plus une évaluation cardiaque précise, efficace et fondée sur les données.

- Les solutions d'imagerie hybrides, combinant la tomodensitométrie (TDM) à d'autres modalités telles que la tomographie par émission de positons (TEP) ou la tomographie d'émission monophotonique (TEMP), gagnent en popularité, offrant une évaluation cardiovasculaire complète en un seul flux de travail et favorisant leur adoption clinique.

Dynamique du marché européen de la tomodensitométrie cardiaque (TDM)

Conducteur

« Augmentation du fardeau des maladies cardiovasculaires et adoption des diagnostics non invasifs »

- La prévalence croissante des maladies cardiovasculaires en Europe, associée à l'adoption grandissante de méthodes de diagnostic non invasives, est un facteur important de la demande accrue de systèmes de tomodensitométrie cardiaque.

- Par exemple, en mars 2025, Philips a annoncé l'élargissement de son portefeuille de scanners cardiaques avec des solutions assistées par l'IA pour l'évaluation des maladies coronariennes, dans le but d'améliorer le diagnostic précoce et l'efficacité des flux de travail dans les hôpitaux européens.

- Alors que les cliniciens recherchent des alternatives plus sûres, plus rapides et plus précises aux procédures invasives, la tomodensitométrie coronaire (TDM) offre des fonctionnalités avancées telles que la visualisation des artères coronaires, le score calcique et l'évaluation fonctionnelle, ce qui constitue un avantage considérable par rapport aux méthodes diagnostiques traditionnelles.

- De plus, l'adoption croissante des plateformes d'imagerie avancées en cardiologie et le besoin de systèmes intégrés de gestion des patients font de la tomodensitométrie cardiaque un élément essentiel des soins cardiaques modernes, permettant une meilleure fluidité des flux de travail entre les différents services.

- La capacité à réaliser des examens rapides et à haute résolution avec une préparation minimale du patient, associée à des fonctionnalités telles que la génération automatisée de rapports et l'interprétation assistée par l'IA, favorise l'adoption de la tomodensitométrie cardiaque dans les établissements de santé publics et privés.

- Les initiatives gouvernementales promouvant le dépistage précoce et les programmes de cardiologie préventive incitent les hôpitaux à investir dans des technologies d'imagerie avancées telles que la tomodensitométrie cardiaque, en particulier pour les populations à haut risque de maladies cardiovasculaires.

- Les collaborations entre les fabricants d'appareils d'imagerie et les prestataires de soins de santé pour la recherche clinique et les études pilotes favorisent l'adoption de cette technologie, car les hôpitaux peuvent ainsi démontrer les avantages cliniques et économiques de la tomodensitométrie cardiaque avant sa mise en œuvre à grande échelle.

Retenue/Défi

« Coût élevé des équipements et obstacles à la conformité réglementaire »

- Le coût d'acquisition élevé des systèmes de tomodensitométrie cardiaque, ainsi que les exigences continues en matière de maintenance et de mises à jour logicielles, constituent un obstacle majeur à une plus large diffusion sur le marché, notamment dans les petits hôpitaux ou les établissements de santé aux budgets limités.

- Par exemple, les hôpitaux des pays d'Europe de l'Est peuvent hésiter à investir dans des plateformes de tomodensitométrie haut de gamme malgré leurs avantages cliniques, en raison de contraintes budgétaires et de priorités concurrentes en matière de dépenses de santé.

- Il est crucial, pour favoriser l'adoption de ces technologies, de lever les obstacles financiers grâce à des modèles de financement, des mises à niveau modulaires des systèmes et des solutions d'IA évolutives. Des entreprises comme Canon Medical mettent l'accent sur des options d'achat flexibles et des mises à niveau logicielles afin de rendre les systèmes de tomodensitométrie cardiaque avancés plus accessibles.

- De plus, les exigences réglementaires strictes applicables aux dispositifs médicaux et la conformité au règlement européen relatif aux dispositifs médicaux (MDR) constituent des obstacles supplémentaires, car les fabricants doivent garantir la sécurité du système, la protection des données et la validation clinique avant le déploiement.

- Surmonter ces défis grâce à des solutions rentables, un soutien réglementaire et une formation des cliniciens sur la valeur clinique de la CCT sera essentiel pour une croissance durable du marché en Europe.

- La disponibilité limitée de radiologues et de techniciens qualifiés pour l'utilisation des systèmes de tomodensitométrie cardiaque avancés dans certains pays pourrait retarder l'adoption et l'intégration de cette technologie dans les flux de travail cliniques courants.

- Les préoccupations relatives à la confidentialité des données d'imagerie des patients et à l'intégration de l'analyse basée sur l'IA posent des défis supplémentaires, nécessitant des protocoles de cybersécurité robustes et le respect du RGPD.

Étendue du marché européen de la tomodensitométrie cardiaque (TDM)

Le marché est segmenté en fonction des offres, du type de produit, de l'application, de l'utilisateur final et du canal de distribution.

- Par les offrandes

Le marché européen de la tomodensitométrie (TDM) est segmenté, selon l'offre, en systèmes, services et logiciels. Le segment des systèmes a dominé le marché en 2025, générant la plus grande part de revenus. Les hôpitaux et les centres de cardiologie spécialisés privilégient en effet les investissements dans des scanners TDM haute performance pour l'imagerie coronarienne et cardiaque. Les systèmes offrent des capacités diagnostiques complètes, permettant la réalisation d'une angiographie coronarienne par TDM, le calcul du score calcique et l'évaluation fonctionnelle en un seul examen. Leur intégration avec des logiciels avancés et des outils d'intelligence artificielle optimise les flux de travail, réduit le temps d'examen et améliore la précision diagnostique. Par ailleurs, les hôpitaux apprécient les systèmes clés en main pour leur fiabilité et leurs contrats de maintenance à long terme, faisant des ventes de systèmes le pilier du chiffre d'affaires du marché de la TDM.

Le segment des logiciels devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande croissante en matière de traitement d'images assisté par l'IA, d'analyse dans le cloud et d'outils de post-traitement qui optimisent les flux de travail diagnostiques. Les solutions logicielles améliorent la vitesse d'interprétation, automatisent la quantification des plaques et s'intègrent parfaitement aux systèmes PACS et aux dossiers médicaux électroniques. Elles permettent ainsi aux cardiologues d'accéder aux données d'imagerie, de les analyser et de les communiquer plus efficacement, ce qui rend l'adoption de ces logiciels particulièrement intéressante pour les petits centres d'imagerie et les cliniques spécialisées souhaitant moderniser leur équipement.

- Par type de produit

Selon le type de produit, le marché est segmenté en tomodensitométrie (TDM) mono-source, TDM cardiaque bi-source et TDM spectrale. Le segment de la TDM cardiaque bi-source a dominé le marché en 2025 grâce à sa capacité à produire des images haute résolution plus rapidement, permettant une évaluation précise des artères coronaires même chez les patients présentant une fréquence cardiaque élevée. Les TDM bi-source réduisent les artefacts de mouvement et améliorent la fiabilité du diagnostic, ce qui en fait un choix privilégié dans les hôpitaux de pointe et les centres hospitaliers universitaires. Leur résolution temporelle supérieure permet une large gamme d'applications cardiaques, notamment le score calcique et l'angioscanner coronaire, les imposant comme la référence en imagerie cardiaque haut de gamme en Europe.

Le segment de la tomodensitométrie spectrale devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par son adoption clinique croissante pour l'imagerie cardiaque fonctionnelle et la caractérisation des plaques. La tomodensitométrie spectrale permet la différenciation des matériaux, un meilleur contraste tissulaire et une visualisation optimisée des plaques calcifiées. La prise de conscience croissante des cardiologues quant à ses avantages diagnostiques, associée aux efforts continus de recherche et développement et à l'intégration logicielle, favorise une adoption rapide dans les centres spécialisés et les hôpitaux à forte activité.

- Sur demande

En fonction de l'application, le marché est segmenté en score calcique, angio-TDM coronaire (angio-TDM coronaire), implantation de dispositifs, isolation des veines pulmonaires et occlusion de l'auricule gauche. Le segment de l'angio-TDM coronaire (angio-TDM coronaire) dominait le marché en 2025, représentant 45,7 % des revenus, grâce à son évaluation non invasive et précise des maladies coronariennes. Les cliniciens privilégient l'angio-TDM coronaire pour sa capacité à détecter les sténoses, à évaluer la charge de plaque et à orienter la planification du traitement sans cathétérisme invasif. Ce segment bénéficie de recommandations solides en Europe et d'une intégration croissante d'outils d'intelligence artificielle pour l'analyse automatisée, optimisant ainsi les flux de travail et la reproductibilité.

Le segment de l'isolation des veines pulmonaires devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la prévalence croissante de la fibrillation auriculaire et l'adoption grandissante de la tomodensitométrie cardiaque pour la planification préopératoire. L'imagerie pour l'isolation des veines pulmonaires permet une cartographie anatomique précise, une stratification des risques et de meilleurs résultats pour les procédures d'ablation. La sensibilisation croissante des électrophysiologistes et l'intégration aux systèmes de navigation contribuent à l'expansion rapide du marché dans cette application.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés, centres de diagnostic et d'imagerie, et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus. En effet, les hôpitaux disposent des infrastructures, du budget et du volume de patients nécessaires pour justifier l'investissement dans des systèmes de tomodensitométrie cardiaque avancés. Ils utilisent la tomodensitométrie cardiaque pour un large éventail d'applications diagnostiques et de planification interventionnelle, notamment l'évaluation coronarienne, l'implantation de dispositifs et l'évaluation pré-interventionnelle pour les interventions auriculaires. Ils bénéficient également de l'expertise de leurs services internes de radiologie et de cardiologie pour optimiser l'utilisation du système et garantir une prise en charge rapide des patients.

Le segment des centres de diagnostic et d'imagerie devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le nombre croissant de centres d'imagerie ambulatoires proposant des diagnostics cardiaques avancés. Ces centres adoptent des systèmes de tomodensitométrie portables ou compacts et des solutions logicielles pour offrir une évaluation cardiaque accessible et économique. La sensibilisation croissante des patients et les collaborations avec les cardiologues pour fournir des services spécialisés alimentent cette adoption rapide. L'essor des programmes de cardiologie préventive et des procédures mini-invasives contribue également à la croissance rapide de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et en distributeurs tiers. Le segment des appels d'offres directs a dominé le marché européen des systèmes de télésurveillance en 2025, les hôpitaux et les grands centres spécialisés privilégiant l'acquisition de systèmes directement auprès des fabricants afin de bénéficier de contrats de service, de formations et d'un support technique à long terme. Les appels d'offres directs permettent aux établissements de santé de négocier des solutions personnalisées, des extensions de garantie et des progiciels adaptés à leurs besoins cliniques spécifiques. Les fabricants tirent également profit de ce contact direct pour renforcer leurs relations clients et garantir la conformité aux normes réglementaires.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante des systèmes et logiciels de tomodensitométrie par les petits centres d'imagerie et les cliniques spécialisées. Les distributeurs proposent des solutions de financement flexibles, ainsi que des services d'installation et de maintenance, permettant aux établissements de plus petite taille d'acquérir des solutions d'imagerie avancées sans investissement initial. La facilité d'accès et le service après-vente offerts par les distributeurs rendent ce canal particulièrement attractif sur les marchés émergents européens.

Analyse régionale du marché européen de la tomodensitométrie cardiaque (TDM)

- L'Allemagne a dominé le marché européen de la tomodensitométrie cardiaque avec la plus grande part de revenus (28,5 %) en 2025, grâce à une infrastructure de santé bien établie, à une forte adoption des technologies d'imagerie avancées et à une présence importante d'acteurs clés du secteur.

- Les cliniciens et les hôpitaux du pays privilégient les solutions diagnostiques non invasives telles que l'angioscanner coronaire et le score calcique, valorisant la précision, la rapidité et l'efficacité du scanner cardiaque dans la détection et la prise en charge des maladies cardiovasculaires.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales favorisant le dépistage précoce des maladies cardiaques, par les dépenses élevées en matière de soins de santé et par les collaborations entre les hôpitaux et les fabricants de dispositifs d'imagerie pour intégrer des solutions de tomodensitométrie cardiaque assistées par l'IA.

Analyse du marché allemand de la tomodensitométrie cardiaque (TDM)

En 2025, le marché allemand des scanners coronaires a généré la plus grande part de revenus en Europe, grâce à des infrastructures de santé performantes, à une forte adoption des technologies d'imagerie de pointe et à la présence importante des principaux fabricants de systèmes de scanner. Les hôpitaux et les centres de cardiologie spécialisés en Allemagne privilégient les systèmes de scanner haute performance pour l'angioscanner coronaire, le score calcique et l'évaluation fonctionnelle cardiaque. L'imagerie assistée par l'intelligence artificielle et l'intégration fluide aux dossiers médicaux électroniques renforcent encore l'utilité diagnostique de ces systèmes. L'accent mis par le pays sur l'innovation, la cardiologie préventive et les collaborations de recherche favorise une adoption rapide. La sensibilisation croissante des patients et les programmes de dépistage cardiovasculaire soutenus par le gouvernement contribuent également à l'expansion du marché.

Analyse du marché français de la tomodensitométrie cardiaque (TDM)

Le marché français de la tomodensitométrie cardiaque (TDM) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies cardiaques et la demande grandissante de diagnostics cardiaques non invasifs. Les hôpitaux et les centres spécialisés investissent dans des systèmes de TDM avancés dotés d'un post-traitement basé sur l'intelligence artificielle et offrant une précision d'imagerie améliorée. Les initiatives gouvernementales en matière de santé et les politiques de remboursement encourageant le diagnostic précoce des maladies cardiovasculaires stimulent davantage la croissance du marché. Par ailleurs, l'intégration de la TDM cardiaque aux systèmes d'information hospitaliers et aux systèmes PACS améliore l'efficacité des flux de travail et favorise son adoption. Les nouveaux hôpitaux et les centres existants en cours de modernisation contribuent tous deux à une expansion significative du marché.

Analyse du marché britannique de la tomodensitométrie cardiaque (TDM)

Le marché britannique de la tomodensitométrie (TDM) devrait connaître une croissance annuelle composée (TCAC) considérable, portée par une sensibilisation accrue à la santé cardiovasculaire, des investissements hospitaliers croissants dans les systèmes d'imagerie avancés et l'adoption grandissante de l'angiographie coronarienne par TDM assistée par intelligence artificielle. La solidité du système de santé britannique, associée à une priorité accordée à la cardiologie préventive, favorise le recours généralisé aux diagnostics cardiaques non invasifs. L'intégration des systèmes de TDM aux réseaux hospitaliers et aux dossiers médicaux électroniques simplifie le diagnostic et la communication des résultats. Les hôpitaux et centres spécialisés du Royaume-Uni continuent de stimuler l'adoption de ces technologies, tant par le biais de nouvelles installations que par la modernisation des systèmes d'imagerie existants.

Aperçu du marché polonais de la tomodensitométrie cardiaque (TDM)

Le marché polonais de la tomodensitométrie (TDM) devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, grâce au développement des infrastructures de santé, aux initiatives gouvernementales en matière de prévention cardiaque et à une sensibilisation accrue des patients aux maladies cardiovasculaires. Les centres de cardiologie spécialisés et les laboratoires de diagnostic adoptent de plus en plus des systèmes de TDM haute résolution et économiques pour répondre à la demande croissante. Les investissements dans les solutions d'imagerie basées sur l'intelligence artificielle et les capacités d'analyse à distance accélèrent encore cette adoption. La croissance du marché est soutenue par un accès élargi aux technologies modernes de diagnostic cardiaque, tant en milieu urbain que périurbain.

Part de marché de la tomodensitométrie cardiaque (TDM) en Europe

L'industrie européenne de la tomodensitométrie cardiaque (TDM) est principalement dominée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Neusoft Medical Systems Co., Ltd. (Chine)

- United Imaging Healthcare (Chine)

- Société Shimadzu (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- FUJIFILM Healthcare Corporation (Japon)

- Hitachi High-Tech Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- Carestream Health (États-Unis)

- Analogic Corporation (États-Unis)

- NeuroLogica Corp. (États-Unis)

- Agfa HealthCare (Belgique)

- Planmed Oy (Finlande)

- Cybermed Inc. (Corée du Sud)

- Unison Healthcare Group (Taïwan)

- Shanghai United Imaging Healthcare Co., Ltd. (Chine)

Quels sont les développements récents sur le marché européen de la tomodensitométrie cardiaque (TDM) ?

- En décembre 2025, Siemens Healthineers a annoncé Syngo.CT Coronary Cockpit, une nouvelle solution logicielle pour la tomodensitométrie cardiaque, lors du congrès RSNA 2025. Ce logiciel, basé sur l'intelligence artificielle, améliore l'analyse, la quantification et la visualisation automatisées des plaques d'athérome afin de faciliter la prise en charge des maladies coronariennes. Compatible avec les scanners CT à double source et à comptage de photons, il permet aux cliniciens d'utiliser les données de tomodensitométrie cardiaque pour une planification thérapeutique personnalisée et réduit les procédures invasives inutiles, un atout majeur pour les flux de travail d'imagerie cardiaque en Europe.

- En décembre 2024, Siemens a enrichi sa gamme de scanners CT à comptage de photons avec de nouveaux systèmes à double source et à source unique, au sein de la classe Naeotom Alpha, présentés au RSNA 2024. Ces scanners CT à comptage de photons, dotés d'une imagerie spectrale haute définition et de fonctions d'automatisation, sont conçus pour optimiser l'imagerie cardiovasculaire. Cet élargissement de la gamme permet la réalisation d'examens CT cardiaques haute résolution et rend l'imagerie avancée plus accessible dans les centres hospitaliers universitaires et ambulatoires européens.

- En mars 2024, Royal Philips a lancé le nouveau système CT 5300 doté d'intelligence artificielle et destiné à l'imagerie cardiologique lors du Congrès européen de radiologie (ECR 2024). Le CT 5300 intègre une reconstruction d'image avancée par IA et des améliorations des flux de travail automatisés, conçues pour optimiser l'angioscanner coronaire (CCTA), rationaliser l'efficacité des services de radiologie et réduire les doses de radiation. Ce scanner vise à faciliter le diagnostic et la planification interventionnelle, rendant ainsi l'angioscanner cardiaque avancé plus accessible dans les hôpitaux européens.

- En décembre 2023, le partenariat public-privé COMBINE-CT a reçu une subvention de 6,5 millions d'euros pour améliorer le diagnostic et les parcours de soins en tomodensitométrie coronaire (TDM) à travers l'Europe. Coordonnée par Philips en collaboration avec d'importants partenaires cliniques européens, cette initiative vise à développer des flux de travail TDM coronaire indépendants des fournisseurs, reliant le diagnostic, la stratification, la planification du traitement et le suivi dans la prise en charge des maladies coronariennes. Les essais cliniques multicentriques permettront de recueillir des données probantes afin d'étendre l'utilité clinique de la TDM cardiaque aux systèmes de santé européens.

- En décembre 2023, les innovations en imagerie cardiaque par tomodensitométrie ont été mises en avant lors du congrès RSNA 2023, avec la présentation par plusieurs fournisseurs de nouveaux systèmes destinés aux applications cardiovasculaires. Les principaux fabricants de scanners CT ont exposé quatre nouveaux modèles dotés de capacités améliorées pour l'angioscanner coronaire (CCTA) lors de cette conférence majeure de radiologie, témoignant du fort engouement pour l'adoption de la tomodensitométrie cardiaque et l'innovation technologique en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.