Europe Contrast Injector Market

Taille du marché en milliards USD

TCAC :

%

USD

397.42 Million

USD

582.71 Million

2025

2033

USD

397.42 Million

USD

582.71 Million

2025

2033

| 2026 –2033 | |

| USD 397.42 Million | |

| USD 582.71 Million | |

| % | |

|

Segmentation du marché européen des injecteurs de produit de contraste, par produit (systèmes d'injection, consommables et accessoires), application (radiologie, radiologie interventionnelle et cardiologie interventionnelle), modalité (injecteurs à double tête, à tête unique et sans seringue), conception (sur pied, au plafond et autonome), utilisateur final (hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des injecteurs de contraste

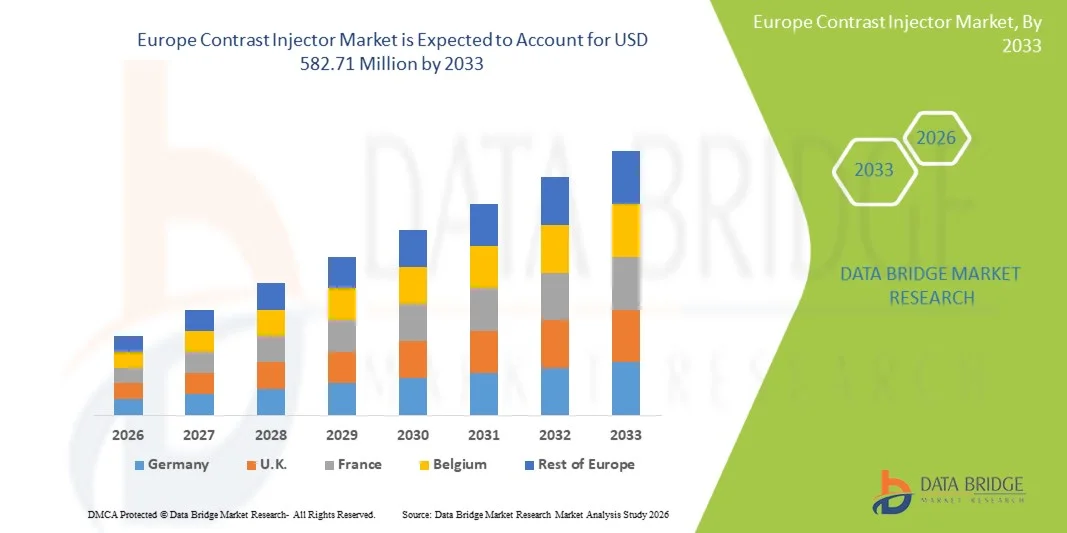

- Le marché européen des injecteurs de produit de contraste était évalué à 397,42 millions de dollars en 2025 et devrait atteindre 582,71 millions de dollars d'ici 2033 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'augmentation du volume des procédures d'imagerie diagnostique, ainsi que par les progrès technologiques constants des systèmes d'administration de produit de contraste, notamment pour les applications de tomodensitométrie (TDM) et d'imagerie par résonance magnétique (IRM ) dans les hôpitaux et les centres de diagnostic.

- De plus, l'importance accrue accordée à la sécurité des patients, au dosage précis, à l'efficacité des flux de travail et à la prévalence croissante des maladies chroniques positionnent les injecteurs de contraste comme un élément essentiel de l'infrastructure moderne d'imagerie médicale , accélérant ainsi considérablement la croissance du marché en Europe.

Analyse du marché européen des injecteurs de contraste

- Les injecteurs de produit de contraste, qui permettent l'administration contrôlée et automatisée de produits de contraste lors des examens d'imagerie diagnostique, sont des éléments de plus en plus essentiels des flux de travail modernes en radiologie dans les hôpitaux et les centres d'imagerie diagnostique en Europe, en raison de leur capacité à améliorer la qualité d'image, la précision du dosage et à favoriser des opérations cliniques efficaces.

- La demande croissante d'injecteurs de produit de contraste est principalement due à l'augmentation du nombre d'examens tomodensitométriques et d'IRM, à la prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires et neurologiques , et au vieillissement de la population nécessitant une imagerie diagnostique avancée.

- L'Allemagne a dominé le marché européen des injecteurs de contraste avec la plus grande part de revenus (28,4 %) en 2025, grâce à son infrastructure de santé avancée, à une forte pénétration de l'imagerie diagnostique, à un cadre de remboursement solide et à la présence de fabricants de dispositifs médicaux de premier plan, avec une adoption généralisée dans les hôpitaux tertiaires et les centres d'imagerie spécialisés.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen des injecteurs de contraste au cours de la période de prévision, grâce à l'augmentation des investissements dans le secteur de la santé, la modernisation des infrastructures de diagnostic et l'accès croissant aux technologies d'imagerie avancées dans les secteurs public et privé de la santé.

- Le segment des injecteurs de contraste à double tête a dominé le marché européen avec une part de marché de 46,8 % en 2025, grâce à leur capacité à prendre en charge des protocoles d'imagerie complexes, à améliorer l'efficacité des flux de travail et à répondre à la demande croissante de procédures diagnostiques de haute précision dans les établissements de santé européens.

Portée du rapport et segmentation du marché européen des injecteurs de contraste

|

Attributs |

Injecteurs de contraste en Europe : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des injecteurs de contraste

« Intégration de l’optimisation des doses pilotée par l’IA et de l’automatisation des flux de travail »

- L'intégration de l'intelligence artificielle (IA) et des technologies d'automatisation constitue une tendance majeure et croissante sur le marché européen des injecteurs de produit de contraste. Ces technologies permettent d'optimiser le dosage du produit de contraste, de réduire les erreurs humaines et d'améliorer l'efficacité des flux de travail d'imagerie pour les examens tomodensitométriques et IRM.

- Par exemple, le système d'injection de produit de contraste MEDRAD Centargo CT de Bayer intègre des fonctions d'automatisation qui simplifient l'administration du produit de contraste et réduisent les étapes de préparation, permettant ainsi aux services de radiologie d'améliorer leur productivité tout en maintenant la précision du dosage.

- Les injecteurs de produit de contraste dotés d'intelligence artificielle permettent la surveillance en temps réel des paramètres d'injection, le contrôle adaptatif du débit et la standardisation des protocoles, aidant ainsi les cliniciens à obtenir une qualité d'image constante tout en minimisant le gaspillage de produit de contraste et les risques pour le patient.

- L'adoption croissante des plateformes d'imagerie assistée par l'IA permet aux injecteurs de contraste de s'intégrer parfaitement aux scanners, aux dossiers médicaux électroniques et aux systèmes d'information radiologique, permettant ainsi des flux de travail diagnostiques synchronisés et basés sur les données.

- L'intérêt croissant porté aux systèmes d'injection intelligents et connectés redéfinit les attentes au sein des services de radiologie européens, où l'efficacité, la sécurité des patients et la conformité réglementaire deviennent des critères d'achat essentiels.

- Par conséquent, des entreprises comme Bracco et Guerbet développent des plateformes d'injection intelligentes dotées d'une connectivité améliorée, de protocoles automatisés et de capacités d'analyse de données afin de répondre à l'évolution des besoins cliniques et opérationnels.

- La préférence croissante pour des injecteurs compacts et mobiles influence également le développement des produits, notamment pour les centres d'imagerie ambulatoires et les environnements hospitaliers où l'espace est limité.

Dynamique du marché européen des injecteurs de contraste

Conducteur

« Augmentation du volume d’examens d’imagerie diagnostique et accent mis sur la sécurité des patients »

- L'augmentation du nombre d'examens d'imagerie diagnostique en Europe, due à la prévalence croissante des maladies chroniques et au vieillissement de la population, est un facteur majeur alimentant la demande en systèmes d'injection de produit de contraste avancés.

- Par exemple, en mars 2024, Guerbet a annoncé l'élargissement de sa gamme d'injecteurs et de consommables en Europe afin de soutenir la croissance du nombre d'examens CT et IRM, tout en améliorant la sécurité des patients et l'efficacité des flux de travail.

- Alors que les professionnels de santé s'efforcent de réduire les complications liées aux produits de contraste, les injecteurs modernes offrent un dosage précis, un contrôle de la pression et une administration automatisée, ce qui en fait une solution privilégiée par rapport aux méthodes d'injection manuelles.

- De plus, des normes réglementaires européennes strictes et des critères de qualité hospitaliers encouragent l'adoption de technologies d'injection avancées qui garantissent la traçabilité, la cohérence et la conformité des procédures d'imagerie.

- L'augmentation des investissements dans la modernisation des hôpitaux et des infrastructures de diagnostic dans les principaux pays européens accélère encore l'adoption des injecteurs de produit de contraste dans les établissements de santé publics et privés.

- La demande croissante de détection précoce des maladies et de diagnostic préventif stimule également l'utilisation accrue de l'imagerie à contraste amélioré dans les domaines de l'oncologie, de la cardiologie et de la neurologie.

- L'expansion des chaînes privées d'imagerie diagnostique en Europe crée une demande soutenue pour des systèmes d'injection de contraste standardisés et à haut débit.

Retenue/Défi

« Coûts élevés des équipements et conformité réglementaire complexe »

- Le coût initial élevé des systèmes d'injection de produit de contraste avancés, associé aux frais de maintenance et de consommables, constitue un obstacle majeur à leur adoption par le marché, notamment pour les petits hôpitaux et les centres d'imagerie.

- Par exemple, dans certaines régions d'Europe du Sud et de l'Est, les établissements de santé aux budgets limités retardent souvent la modernisation des injecteurs en raison de priorités concurrentes en matière de dépenses d'investissement.

- De plus, la réglementation européenne stricte en matière de dispositifs médicaux et les longs processus d'approbation peuvent ralentir le lancement de produits et augmenter les coûts de mise en conformité pour les fabricants.

- Ces obstacles réglementaires et financiers peuvent freiner l'adoption rapide de cette technologie, notamment chez les acheteurs sensibles aux prix qui continuent d'utiliser des systèmes d'injection plus anciens ou remis à neuf.

- Surmonter ces défis grâce à des offres de produits rentables, des stratégies de conformité simplifiées et des modèles d'approvisionnement basés sur la valeur sera essentiel pour maintenir une croissance à long terme sur le marché européen des injecteurs de produit de contraste.

- La disponibilité limitée de personnel de radiologie qualifié dans certains pays complique davantage l'adoption des technologies d'injection avancées nécessitant une intervention spécialisée.

- La variabilité des politiques de remboursement de l'imagerie avec injection de produit de contraste dans les pays européens peut également limiter les décisions d'achat et retarder les cycles de remplacement des équipements.

Étendue du marché européen des injecteurs de contraste

Le marché est segmenté en fonction du produit, de l'application, de la modalité, de la conception, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché européen des injecteurs de produit de contraste est segmenté, selon le type de produit, en systèmes d'injection, consommables et accessoires. Le segment des systèmes d'injection a dominé le marché en 2025, grâce à leur rôle essentiel dans l'administration précise et automatisée de produits de contraste lors des examens tomodensitométriques et d'IRM. Ces systèmes représentent le poste d'investissement le plus important parmi les différentes catégories de produits, contribuant significativement au chiffre d'affaires global du marché. Les hôpitaux européens privilégient les systèmes d'injection de pointe afin de garantir la précision du dosage, la sécurité des patients et la conformité à la réglementation européenne stricte relative aux dispositifs médicaux. L'intégration de l'automatisation, de la connectivité et de l'optimisation des flux de travail renforce encore la demande pour ces systèmes. Par ailleurs, le remplacement des injecteurs anciens en Europe occidentale contribue au maintien de cette position dominante. Enfin, la longue durée de vie des systèmes et les contrats de maintenance groupés consolident la position de leader de ce segment.

Le segment des consommables devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de leur utilisation systématique lors de chaque examen d'imagerie avec injection de produit de contraste. Chaque examen nécessite des composants à usage unique tels que des seringues, des tubulures et des connecteurs, garantissant ainsi une demande continue. L'augmentation du nombre d'examens par tomodensitométrie (TDM) et par imagerie par résonance magnétique (IRM) en oncologie, en cardiologie et en neurologie contribue directement à l'augmentation de la consommation de consommables. Les normes strictes de contrôle des infections et d'hygiène en vigueur dans les établissements de santé européens favorisent également un remplacement fréquent de ces consommables. L'adoption croissante des systèmes d'injection multi-patients et sans seringue contribue également à l'augmentation de la consommation de consommables. Par ailleurs, les accords d'approvisionnement à long terme conclus avec les hôpitaux accélèrent la croissance de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en radiologie, radiologie interventionnelle et cardiologie interventionnelle. Le segment de la radiologie a dominé le marché en 2025 grâce au volume important d'examens tomodensitométriques (TDM) et d'imagerie par résonance magnétique (IRM) avec injection de produit de contraste réalisés en Europe. La radiologie demeure la principale discipline diagnostique pour le dépistage du cancer, des troubles neurologiques et l'imagerie abdominale. La quasi-totalité des hôpitaux et des centres de diagnostic sont équipés de services de radiologie, ce qui garantit une utilisation généralisée des injecteurs. La demande est également stimulée par le besoin d'une qualité d'image constante et de protocoles d'imagerie standardisés. L'augmentation du volume d'examens d'imagerie diagnostique ambulatoires contribue à cette domination. Les mises à niveau continues des scanners TDM et IRM renforcent également la demande d'injecteurs en radiologie.

Le segment de la radiologie interventionnelle devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption rapide des procédures mini-invasives guidées par l'image. Ces procédures exigent une injection de produit de contraste extrêmement précise et contrôlée, ce qui accroît l'utilisation des injecteurs. Cette croissance est soutenue par les progrès réalisés dans le contrôle de la pression des injecteurs et les technologies de surveillance en temps réel. La préférence croissante pour les traitements par cathéter par rapport à la chirurgie ouverte accélère le volume des interventions. Le développement de salles d'intervention dédiées à travers l'Europe contribue également à cette croissance. L'amélioration des résultats pour les patients et la réduction des temps de convalescence participent également à cette adoption croissante.

- Par modalité

Selon la modalité d'administration, le marché est segmenté en injecteurs à double tête, à tête unique et sans seringue. Le segment des injecteurs à double tête dominait le marché en 2025 avec une part de marché de 46,8 %, grâce à sa capacité à administrer successivement un produit de contraste et du sérum physiologique au cours d'une même procédure. Cette fonctionnalité est essentielle pour les protocoles d'imagerie tomodensitométrique multiphasiques avancés. Les injecteurs à double tête contribuent à améliorer la netteté des images tout en réduisant le volume total de produit de contraste administré aux patients. Les hôpitaux européens privilégient ces systèmes pour une meilleure efficacité des flux de travail et une plus grande flexibilité procédurale. La compatibilité avec les scanners CT haut de gamme favorise également leur large adoption. Leur utilisation intensive dans les centres hospitaliers universitaires et de référence explique la position dominante de ce segment.

Le segment des injecteurs sans seringue devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par une attention accrue portée à la prévention des infections et à l'efficacité opérationnelle. Les systèmes sans seringue réduisent la manipulation manuelle des produits de contraste, diminuant ainsi les risques de contamination. Ils minimisent également le gaspillage de consommables, conformément aux objectifs de développement durable des systèmes de santé européens. Les centres d'imagerie à forte activité privilégient une mise en place plus rapide et des temps d'arrêt réduits. La standardisation des flux de travail et la réduction des étapes de préparation améliorent la productivité. L'accent mis par la réglementation sur la sécurité des patients accélère encore leur adoption.

- Par conception

Selon leur conception, le marché se divise en injecteurs sur pied, injecteurs fixés au plafond et injecteurs autonomes. Le segment des injecteurs sur pied a dominé le marché en 2025 grâce à sa flexibilité et à sa facilité d'intégration dans les environnements d'imagerie existants. Ces injecteurs nécessitent des modifications d'infrastructure minimales, ce qui les rend adaptés aux projets de rénovation. Les hôpitaux privilégient les modèles sur pied en raison de leurs coûts d'installation inférieurs à ceux des systèmes fixés au plafond. Leur mobilité permet une utilisation dans plusieurs salles d'imagerie si nécessaire. La compatibilité avec diverses configurations de scanners favorise leur large adoption. Une forte présence dans les hôpitaux publics et privés renforce leur position dominante.

Le segment des équipements fixés au plafond devrait connaître la croissance la plus rapide durant la période de prévision, porté par la construction croissante de nouvelles salles d'imagerie et la modernisation des salles existantes en Europe. Ces équipements optimisent l'espace au sol et réduisent l'encombrement. L'ergonomie améliorée accroît le confort du personnel et l'efficacité des procédures. La demande est particulièrement forte dans les centres de diagnostic modernes et les hôpitaux de référence. Leur adoption est conforme aux normes de conception hospitalière actuelles. Les gains d'efficacité à long terme en termes de flux de travail et d'espace accélèrent les investissements.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres. Le segment hospitalier dominait le marché en 2025 grâce à un volume élevé de patients et à une large gamme de services diagnostiques et interventionnels. Les hôpitaux réalisent la majorité des examens d'imagerie avec injection de produit de contraste en Europe. La disponibilité des budgets d'investissement favorise l'acquisition de systèmes d'injection avancés. Les centres hospitaliers universitaires et de référence adoptent souvent des technologies d'injection haut de gamme. L'intégration aux systèmes d'information et d'imagerie hospitaliers renforce la demande. Le financement public de la santé contribue également à maintenir cette position dominante.

Le segment des centres d'imagerie diagnostique devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'expansion rapide des réseaux d'imagerie privés. Ces centres privilégient les diagnostics ambulatoires à haut débit, ce qui accroît l'utilisation des injecteurs. La demande en systèmes d'injection efficaces et standardisés est forte. Les hôpitaux externalisent de plus en plus leurs services d'imagerie vers des centres spécialisés. L'augmentation des dépenses de santé privées favorise la modernisation technologique. Les exigences en matière d'efficacité opérationnelle accélèrent la croissance.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en appels d'offres directs et distributeurs tiers. Le segment des appels d'offres directs dominait le marché en 2025 en raison des pratiques d'achat centralisées au sein des systèmes de santé publique européens. Les grands hôpitaux et les réseaux de santé privilégient les achats par appel d'offres pour des raisons de conformité et de transparence. Ce canal favorise les fabricants établis dont les performances cliniques sont éprouvées. Les contrats à long terme garantissent des revenus stables. Les achats en gros permettent de réduire les coûts unitaires. La forte présence du secteur public contribue à maintenir cette position dominante.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, porté par la demande croissante des hôpitaux privés et des centres d'imagerie. Les distributeurs assurent la vente, l'installation et le support technique de proximité. La flexibilité des options d'achat séduit les structures de plus petite taille. Un accès plus rapide aux consommables améliore la continuité des opérations. La croissance est particulièrement marquée sur les marchés émergents européens. Le développement du diagnostic privé renforce l'importance du rôle des distributeurs.

Analyse régionale du marché européen des injecteurs de contraste

- L'Allemagne a dominé le marché européen des injecteurs de contraste avec la plus grande part de revenus (28,4 %) en 2025, grâce à son infrastructure de santé avancée, à une forte pénétration de l'imagerie diagnostique, à un cadre de remboursement solide et à la présence de fabricants de dispositifs médicaux de premier plan, avec une adoption généralisée dans les hôpitaux tertiaires et les centres d'imagerie spécialisés.

- En Allemagne, les établissements de santé accordent une grande importance à la sécurité des patients, à la précision du dosage des produits de contraste et à l'efficacité des flux de travail, ce qui favorise l'adoption généralisée de systèmes d'injection de produit de contraste automatisés et technologiquement avancés dans les hôpitaux et les centres d'imagerie diagnostique.

- Cette position dominante est encore renforcée par des politiques de remboursement favorables, un financement public important des soins de santé et la présence de fabricants de dispositifs médicaux de premier plan, faisant de l'Allemagne un pôle clé pour l'adoption et l'innovation des injecteurs de contraste en Europe.

Analyse du marché allemand des injecteurs de contraste

En 2025, le marché allemand des injecteurs de produit de contraste dominait l'Europe, grâce à son infrastructure de santé performante et à la forte pénétration des scanners CT et IRM. Les hôpitaux allemands privilégient la précision du diagnostic, la sécurité des patients et l'efficacité des flux de travail, ce qui favorise l'adoption massive des systèmes d'injection automatisés de produit de contraste. Des politiques de remboursement avantageuses et un financement public conséquent des soins de santé soutiennent également la croissance du marché. La présence de fabricants de dispositifs médicaux de premier plan et d'hôpitaux tournés vers l'innovation renforce le leadership de l'Allemagne. Le renouvellement constant des équipements d'imagerie anciens assure une demande durable.

Analyse du marché britannique des injecteurs de contraste

Le marché britannique des injecteurs de produit de contraste devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la demande croissante d'imagerie diagnostique au sein du NHS. Les investissements continus dans l'expansion des capacités d'imagerie et les programmes de modernisation favorisent l'adoption de ces injecteurs. L'accent mis sur le dépistage précoce du cancer et le diagnostic des maladies chroniques accroît le recours aux procédures avec injection de produit de contraste. L'importance accordée par la réglementation à la sécurité des patients et à la standardisation des protocoles d'imagerie stimule davantage la demande. La croissance est également soutenue par l'essor des services de diagnostic ambulatoires.

Analyse du marché français des injecteurs de contraste

Le marché français des injecteurs de produit de contraste connaît une croissance soutenue, portée par un système de santé publique performant et l'augmentation du nombre d'examens d'imagerie. Les hôpitaux français adoptent de plus en plus de systèmes d'injection avancés pour optimiser leurs flux de travail et réduire les risques liés aux produits de contraste. Le soutien gouvernemental à la numérisation et à la modernisation du système de santé favorise le renouvellement des équipements. L'importance croissante accordée à l'oncologie et au diagnostic cardiovasculaire stimule la demande en imagerie avec injection de produit de contraste. Cette pratique est largement répandue dans les établissements de santé publics comme privés.

Analyse du marché polonais des injecteurs de contraste

Le marché polonais des injecteurs de produit de contraste s'impose comme l'un des plus dynamiques d'Europe, porté par l'augmentation des investissements dans le secteur de la santé et la modernisation des infrastructures de diagnostic. Le déploiement croissant des scanners et des IRM dans les hôpitaux publics alimente la demande en injecteurs de produit de contraste. L'accès facilité aux services d'imagerie de pointe contribue à améliorer les taux de dépistage précoce des maladies. Les programmes de développement du secteur de la santé financés par l'UE accélèrent la modernisation des équipements. La participation accrue des centres de diagnostic privés stimule également la croissance du marché.

Part de marché des injecteurs de contraste en Europe

Le secteur européen des injecteurs de produit de contraste est principalement dominé par des entreprises bien établies, notamment :

- Bracco SpA (Italie)

- Bayer AG (Allemagne)

- Groupe Guerbet (France)

- Medtron AG (Allemagne)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Nemoto Kyorindo Co., Ltd. (Japon)

- AngioDynamics, Inc. (États-Unis)

- Imaxeon Pty Ltd. (Australie)

- APOLLO RT Co., Ltd. (Japon)

- Cook (États-Unis)

- RI.MOS. Srl (Italie)

- CS Diagnostics GmbH (Allemagne)

- Sino Medical-Device Technology Co., Ltd. (Chine)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- Shenzhen Seacrown Electromechanical Co., Ltd. (Chine)

- HONG KONG MEDI CO LIMITÉE (Hong Kong)

- B. Braun SE (Allemagne)

Quels sont les développements récents sur le marché européen des injecteurs de produit de contraste ?

- En mars 2025, Ulrich Medical a annoncé 15 années consécutives de croissance, ses gammes d'injecteurs de produits de contraste pour tomodensitométrie et IRM étant citées comme principaux moteurs de revenus en Europe, et des capacités de production supplémentaires étant mises en place pour accompagner l'adoption croissante de ces produits.

- En septembre 2024, Ulrich Medical a annoncé une croissance des ventes de ses injecteurs de produits de contraste en Europe supérieure à la moyenne, avec une hausse de 18 % par rapport à l'année précédente et une forte progression en France, portée par les systèmes d'injection sans seringue qui optimisent les flux de travail et la prise en charge des patients. Cette croissance reflète l'adoption croissante des nouveaux modèles d'injecteurs dans les services d'imagerie européens.

- En juillet 2024, Ulrich Medical a annoncé une croissance exceptionnelle sur le marché européen des injecteurs de produits de contraste, avec une progression significative de sa part de marché en France. Cette croissance est due aux injecteurs compatibles avec une utilisation multi-patients et à une distribution élargie, illustrant ainsi les tendances d'adoption et la flexibilité opérationnelle en milieu clinique.

- En avril 2024, Elucirem™ (Gadopiclenol), suite à son approbation réglementaire européenne, a été administré à des patients subissant des examens IRM en Europe, démontrant ainsi l'utilisation clinique réelle de ce nouvel agent de contraste qui fonctionne en étroite collaboration avec la technologie d'injection dans les protocoles d'imagerie.

- En décembre 2023, la Commission européenne a accordé l'autorisation de mise sur le marché à Elucirem™ (gadopiclénol) de Guerbet, un agent de contraste IRM à haute relaxivité permettant de réaliser des examens IRM avec une dose de gadolinium deux fois moins élevée que celle utilisée habituellement, ce qui représente une avancée significative dans l'innovation des agents de contraste liée à l'utilisation des injecteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.