Europe Critical Care Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

10.97 Billion

USD

20.32 Billion

2024

2032

USD

10.97 Billion

USD

20.32 Billion

2024

2032

| 2025 –2032 | |

| USD 10.97 Billion | |

| USD 20.32 Billion | |

| % | |

|

Segmentation du marché européen des équipements de soins intensifs, par type de produit (dispositifs thérapeutiques, dispositifs de surveillance des patients, dispositifs de diagnostic, unités et systèmes de soins intensifs et autres dispositifs), population de patients (néonatals, pédiatriques, adultes et gériatriques), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs, vente au détail, distribution à des tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des équipements de soins intensifs

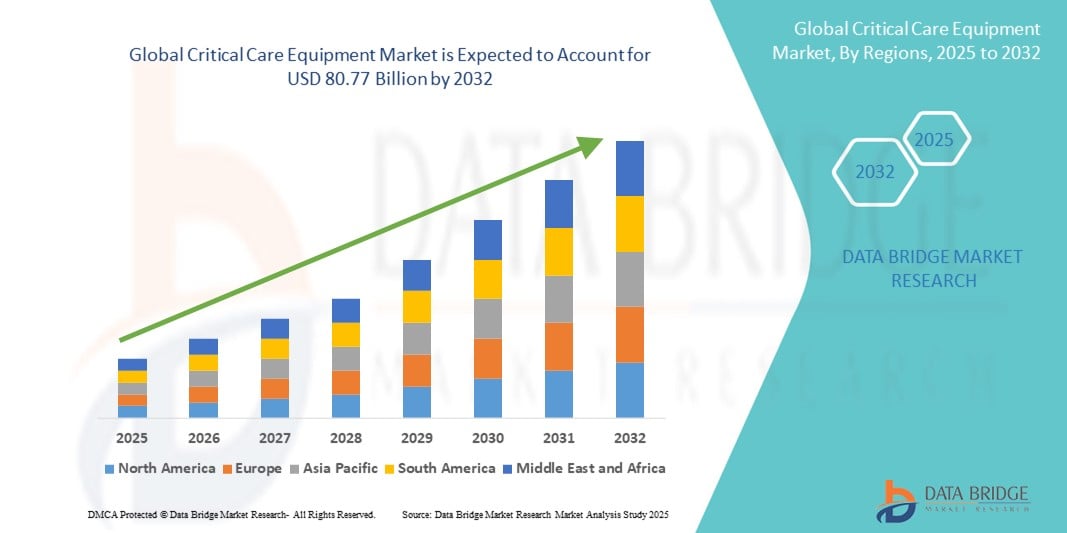

- La taille du marché européen des équipements de soins intensifs était évaluée à 10,97 milliards USD en 2024 et devrait atteindre 20,32 milliards USD d'ici 2032 , à un TCAC de 8,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population nécessitant des soins intensifs et la demande croissante de technologies avancées de surveillance et de maintien des fonctions vitales dans les établissements de santé en Europe.

- En outre, l’augmentation des dépenses de santé, les progrès technologiques dans les ventilateurs, les systèmes de surveillance des patients et les pompes à perfusion, ainsi que l’accent accru mis sur la préparation aux situations d’urgence et aux pandémies, accélèrent l’adoption d’équipements de soins intensifs, stimulant ainsi considérablement la croissance du marché de la région.

Analyse du marché européen des équipements de soins intensifs

- Les équipements de soins intensifs, notamment les respirateurs, les pompes à perfusion, les systèmes de surveillance des patients et les unités de soins intensifs, jouent un rôle essentiel dans le soutien des patients atteints de maladies potentiellement mortelles, en offrant des capacités avancées de surveillance, de traitement et de diagnostic pour garantir une prestation efficace de soins intensifs dans les hôpitaux et les centres spécialisés.

- La demande croissante d'équipements de soins intensifs est principalement alimentée par la prévalence croissante des maladies chroniques et infectieuses , le vieillissement de la population nécessitant des traitements intensifs et les progrès technologiques continus dans les dispositifs de maintien des fonctions vitales et de surveillance.

- L'Allemagne a dominé le marché européen des équipements de soins intensifs avec la plus grande part de revenus de 29,5 % en 2024, soutenue par son infrastructure de soins de santé avancée, sa grande capacité en lits de soins intensifs et sa forte présence des principaux fabricants mondiaux de dispositifs médicaux, ce qui favorise l'adoption

- Le Royaume-Uni devrait être le pays connaissant la croissance la plus rapide sur le marché européen des équipements de soins intensifs au cours de la période de prévision, grâce aux programmes de modernisation des soins de santé, à l'augmentation des investissements dans la capacité des unités de soins intensifs et à l'adoption de systèmes de surveillance et de ventilation intégrés à l'IA.

- Le segment des dispositifs de surveillance des patients a dominé le marché européen des équipements de soins intensifs avec une part de marché de 37 % en 2024, attribuée à leur rôle essentiel dans le suivi en temps réel des signes vitaux, à la demande croissante de surveillance à distance et à l'intégration d'analyses intelligentes dans les environnements de soins intensifs.

Portée du rapport et segmentation du marché européen des équipements de soins intensifs

|

Attributs |

Aperçu du marché européen des équipements de soins intensifs |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des équipements de soins intensifs

Intégration de l'IA et de la surveillance à distance des patients dans les unités de soins intensifs

- L'intégration de l'intelligence artificielle (IA), des plateformes de télé-réanimation et des systèmes de télésurveillance des patients dans les services de soins intensifs est une tendance majeure et croissante sur le marché européen des équipements de soins intensifs. Cette fusion des technologies améliore la prise de décision, optimise les flux de travail en réanimation et permet une gestion proactive des patients.

- Par exemple, Philips a lancé des systèmes de surveillance basés sur l'IA qui fournissent des analyses prédictives pour détecter précocement la détérioration de l'état des patients, aidant ainsi les professionnels de santé à intervenir rapidement. De même, Dräger propose des respirateurs avancés avec fonctions intégrées d'aide à la décision.

- L'intégration de l'IA aux dispositifs de surveillance des patients permet une analyse continue des signes vitaux et peut déclencher des alertes prédictives, réduisant ainsi les événements indésirables et améliorant les résultats cliniques. Les solutions de surveillance à distance permettent également aux réanimateurs de gérer plusieurs unités de soins intensifs réparties sur différents sites hospitaliers, palliant ainsi la pénurie de personnel en Europe.

- L'intégration transparente des dispositifs de soins intensifs avec les systèmes d'information hospitaliers (SIH) et les dossiers médicaux électroniques (DME) permet une gestion centralisée des données des patients, améliorant les flux de travail cliniques et soutenant la médecine de précision.

- Cette tendance vers des unités de soins intensifs plus intelligentes, connectées et axées sur les données transforme profondément les attentes des systèmes de santé européens. Par conséquent, des entreprises comme Siemens Healthineers et GE Healthcare développent des systèmes de surveillance et d'imagerie pilotés par l'IA, permettant des soins en temps réel et fondés sur des données probantes en soins intensifs.

- La demande d'appareils de soins intensifs compatibles avec l'IA et interopérables augmente rapidement dans toute l'Europe, en particulier dans les environnements hospitaliers avancés, car les prestataires de soins accordent la priorité à la sécurité des patients, à l'efficacité et à l'amélioration des résultats dans les unités de soins intensifs.

Dynamique du marché européen des équipements de soins intensifs

Conducteur

Augmentation des admissions en soins intensifs en raison du vieillissement de la population et des maladies chroniques

- La charge croissante des maladies chroniques telles que les maladies cardiovasculaires, les troubles respiratoires et la septicémie, associée au vieillissement de la population européenne, constitue un facteur majeur de la demande en équipements de soins intensifs.

- Par exemple, Eurostat a indiqué que plus de 21 % de la population de l'UE était âgée de 65 ans ou plus en 2024, ce qui a entraîné une hausse significative des taux d'admission en USI. Cette évolution démographique pousse les hôpitaux à moderniser et à étendre leurs infrastructures de soins intensifs.

- Les dispositifs de surveillance des patients et les ventilateurs deviennent essentiels pour gérer le nombre croissant de patients âgés souffrant de complications multiorganiques, ce qui conduit à une forte adoption dans les hôpitaux européens.

- En outre, les investissements gouvernementaux dans le secteur de la santé et les politiques visant à renforcer la capacité des unités de soins intensifs et la préparation aux crises sanitaires (telles que les pandémies) alimentent le marché.

- La domination des dispositifs de surveillance des patients avec une part de marché de 36,5 % en 2024 reflète le besoin de la région en solutions de surveillance continue capables de détecter les complications à un stade précoce et de soutenir la prise de décision clinique chez les patients à haut risque.

Retenue/Défi

Coûts d'équipement élevés et obstacles réglementaires stricts

- Le coût élevé des équipements de soins intensifs avancés, notamment les systèmes de surveillance basés sur l’IA et les respirateurs de nouvelle génération, constitue un obstacle important à leur adoption, en particulier pour les petits hôpitaux et les cliniques spécialisées en Europe.

- Par exemple, les appareils haut de gamme dotés de fonctions d’analyse prédictive ou de connectivité à distance nécessitent souvent des investissements initiaux substantiels, ce qui rend l’approvisionnement difficile dans le cadre de budgets de santé limités.

- En outre, les cadres réglementaires stricts en Europe, tels que le règlement de l'UE sur les dispositifs médicaux (MDR), augmentent les coûts de conformité et allongent les délais d'approbation des nouveaux dispositifs, ralentissant ainsi l'innovation et le lancement de produits.

- Les problèmes de cybersécurité associés aux appareils connectés restent également un défi, car les violations de données ou les vulnérabilités des systèmes dans les réseaux hospitaliers peuvent compromettre la sécurité des patients et l'intégrité des données.

- Surmonter ces obstacles grâce à des solutions rentables, une harmonisation réglementaire et des protocoles de cybersécurité plus solides sera essentiel pour favoriser une adoption plus large dans les établissements de santé développés et de taille moyenne en Europe.

Portée du marché européen des équipements de soins intensifs

Le marché est segmenté en fonction du type de produit, de la population de patients, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché européen des équipements de soins intensifs est segmenté en dispositifs thérapeutiques, dispositifs de surveillance des patients, dispositifs de diagnostic, unités et systèmes de soins intensifs, et autres dispositifs. Le segment des dispositifs de surveillance des patients a dominé le marché avec une part de chiffre d'affaires de 37 % en 2024, portée par le besoin croissant de surveillance continue des signes vitaux en USI et l'adoption croissante de systèmes de surveillance intégrant l'IA pour la détection précoce des complications. La prévalence croissante des maladies chroniques et des cas de sepsis en Europe a renforcé la demande de solutions de surveillance avancées.

Le segment des dispositifs thérapeutiques devrait connaître la croissance la plus rapide, avec un TCAC de 7,9 % entre 2025 et 2032, grâce aux progrès réalisés dans le domaine des respirateurs, des pompes à perfusion et des appareils de dialyse. La demande post-pandémique en systèmes d'assistance respiratoire sophistiqués et l'augmentation de la capacité des unités de soins intensifs dans les hôpitaux européens stimulent une croissance rapide de ce segment. Les avancées technologiques, telles que les respirateurs portables et les pompes à perfusion dotées d'IA, améliorent les résultats pour les patients et l'efficacité opérationnelle.

- Par population de patients

En fonction de la population de patients, le marché européen des équipements de soins intensifs est segmenté en néonatologie, pédiatrie, adultes et gériatrie. Le segment adulte a dominé le marché avec la plus grande part de chiffre d'affaires, soit 48,7 % en 2024. Les adultes représentent la majorité des admissions en USI en raison de l'incidence accrue des traumatismes, des événements cardiaques et des maladies chroniques liées au mode de vie. Les hôpitaux européens investissent massivement dans les solutions de surveillance et de traitement pour répondre à la demande croissante de soins intensifs pour adultes.

Le segment gériatrique devrait connaître une croissance annuelle composée (TCAC) record de 8,2 % entre 2025 et 2032, face au vieillissement rapide de la population européenne, qui entraîne une forte augmentation des admissions en USI pour des pathologies liées à l'âge, telles que l'insuffisance respiratoire, la défaillance multiviscérale et les complications cardiovasculaires. Le segment gériatrique bénéficie de plus en plus de solutions de surveillance intégrées à l'IA et de dispositifs thérapeutiques mini-invasifs, permettant aux cliniciens de prodiguer des soins plus sûrs et plus personnalisés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des équipements de soins intensifs est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (62,4 %) en 2024. Les hôpitaux représentent la majorité des lits de soins intensifs et bénéficient d'un financement substantiel pour leurs infrastructures de soins intensifs de pointe. Leur capacité à adopter des technologies de pointe, telles que les dispositifs de surveillance basés sur l'IA et les respirateurs artificiels, renforce également leur position de leader.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide, avec un TCAC de 7,4 % entre 2025 et 2032, grâce à l'augmentation du nombre de chirurgies ambulatoires, à la rentabilité des traitements en CCA et à l'adoption croissante d'équipements de surveillance et de traitement compacts et portables. Les CCA s'appuient également sur les technologies de surveillance numérique et à distance pour une prise en charge efficace des patients postopératoires.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des équipements de soins intensifs est segmenté en appels d'offres directs, ventes au détail, distribution à des tiers et autres. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires, soit 54,2 % en 2024. Les achats groupés des systèmes de santé publics et des grands réseaux hospitaliers garantissent la rentabilité, la rapidité d'approvisionnement et la standardisation des équipements. Les appels d'offres directs sont particulièrement répandus en Europe occidentale, où les systèmes de santé publics dominent les achats.

Le segment des ventes au détail devrait connaître une croissance annuelle composée (TCAC) record de 6,8 % entre 2025 et 2032, portée par l'adoption croissante d'appareils de surveillance portables et d'équipements de soins au point de service dans les petites cliniques et les structures de soins à domicile, ainsi que par le développement du commerce électronique et des réseaux de distribution en Europe. Les plateformes de commerce électronique et les distributeurs de soins de santé améliorent l'accessibilité, permettant aux petites cliniques, et même aux structures de soins à domicile, d'adopter des solutions de soins intensifs avancées.

Analyse régionale du marché européen des équipements de soins intensifs

- L'Allemagne a dominé le marché européen des équipements de soins intensifs avec la plus grande part de revenus de 29,5 % en 2024, soutenue par son infrastructure de soins de santé avancée, sa grande capacité en lits de soins intensifs et sa forte présence des principaux fabricants mondiaux de dispositifs médicaux, ce qui favorise l'adoption

- Les hôpitaux et les prestataires de soins de santé en Allemagne apprécient grandement la précision, la fiabilité et les fonctionnalités avancées offertes par les appareils de surveillance des patients, les ventilateurs et les systèmes de perfusion, qui jouent un rôle essentiel dans la gestion des volumes élevés de patients dans les unités de soins intensifs.

- Cette forte position sur le marché est en outre soutenue par des dépenses de santé substantielles, des investissements soutenus par le gouvernement dans la préparation aux soins intensifs et une population gériatrique croissante nécessitant des services de soins intensifs, faisant de l'Allemagne la plaque tournante centrale pour l'adoption d'équipements de soins intensifs en Europe.

Aperçu du marché allemand des équipements de soins intensifs

Le marché allemand des équipements de soins intensifs a représenté la plus grande part de chiffre d'affaires en Europe en 2024, avec 29,5 %, grâce à son infrastructure de soins de santé de pointe, sa capacité d'accueil importante en lits de soins intensifs et la forte présence de fabricants mondiaux de dispositifs médicaux tels que Drägerwerk et Siemens Healthineers. Les hôpitaux allemands sont à l'avant-garde de l'adoption de systèmes de surveillance des patients basés sur l'IA et de respirateurs nouvelle génération, privilégiant la précision, l'interopérabilité et la durabilité. Les dépenses publiques importantes du pays en matière de santé et les normes élevées en matière de soins intensifs renforcent la position de l'Allemagne comme premier marché européen.

Aperçu du marché britannique des équipements de soins intensifs

Le marché britannique des équipements de soins intensifs devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par les initiatives gouvernementales visant à accroître la capacité des unités de soins intensifs, à améliorer la préparation aux soins intensifs et à moderniser les infrastructures de santé après la pandémie. L'adoption croissante des systèmes de télésurveillance des patients et des respirateurs non invasifs influence la croissance du marché. Les préoccupations concernant la sécurité des patients et le besoin d'analyse des données en temps réel incitent les hôpitaux à intégrer des plateformes de surveillance avancées basées sur l'IA. De plus, le solide écosystème de santé numérique du Royaume-Uni favorise l'adoption rapide des dispositifs de soins intensifs connectés.

Aperçu du marché français des équipements de soins intensifs

Le marché français des équipements de soins intensifs connaît une forte expansion, portée par la hausse des dépenses de santé, la modernisation des unités de soins intensifs et un besoin croissant en dispositifs de perfusion et en équipements thérapeutiques. L'accent mis par le gouvernement français sur la numérisation des systèmes de santé et les capacités de télésurveillance ouvre des perspectives pour les solutions de surveillance des patients basées sur l'IA. Les respirateurs et les dispositifs de surveillance des patients sont les plus utilisés dans les hôpitaux français, notamment dans les centres de soins tertiaires prenant en charge les cas complexes de soins intensifs.

Aperçu du marché italien des équipements de soins intensifs

Le marché italien des équipements de soins intensifs devrait connaître une croissance régulière, stimulé par l'augmentation des admissions en soins intensifs pour maladies respiratoires et cardiovasculaires. Les hôpitaux italiens se concentrent sur la modernisation des infrastructures de soins intensifs avec des appareils de surveillance portables et des pompes à perfusion, offrant flexibilité et rentabilité. Le vieillissement de la population contribue également à une forte demande de solutions de soins intensifs gériatriques, notamment de respirateurs artificiels et d'appareils de dialyse de pointe.

Aperçu du marché espagnol des équipements de soins intensifs

Le marché espagnol des équipements de soins intensifs devrait connaître une croissance significative au cours de la période de prévision, soutenu par les réformes du système de santé, la hausse des dépenses publiques et l'accent croissant mis sur la modernisation des unités de soins intensifs. Les hôpitaux espagnols privilégient l'adoption de respirateurs non invasifs, de dispositifs thérapeutiques avancés et de systèmes de surveillance des patients basés sur l'IA afin d'améliorer les résultats des patients. Le vieillissement croissant de la population espagnole entraîne également une demande accrue d'équipements de soutien multi-organes dans les unités de soins intensifs.

Part de marché des équipements de soins intensifs en Europe

L'industrie européenne des équipements de soins intensifs est principalement dirigée par des entreprises bien établies, notamment :

- Getinge AB (Suède)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- B. Braun SE (Allemagne)

- Hamilton Medical AG (Suisse)

- Medtronic (Irlande)

- ICU Medical, Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Schiller AG (Suisse)

- Mindray Medical International Limited (Chine)

- Nihon Kohden Corporation (Japon)

- Stryker (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- Fisher & Paykel Healthcare Corporation Limited (Nouvelle-Zélande)

Quels sont les développements récents sur le marché européen des équipements de soins intensifs ?

- En août 2025, Getinge a récupéré le marquage CE de l'UE pour sa pompe à ballonnet intra-aortique Cardiosave (IABP) après une période de suspension. La certification renouvelée du dispositif témoigne de la mise en œuvre réussie des améliorations de conception requises, permettant à Getinge de reprendre ses livraisons sur les marchés européens acceptant le marquage CE dès le quatrième trimestre 2025. Ce rétablissement garantit un accès continu à cet outil d'assistance cardiovasculaire essentiel en soins intensifs.

- En avril 2025, CBM Lifemotion a lancé en Europe son système Lifemotion, un dispositif d'assistance respiratoire extracorporelle (ECLS) de nouvelle génération, après avoir obtenu le marquage CE. Les premiers cas cliniques ont été réalisés en Allemagne et en Espagne, marquant ainsi sa première utilisation hors de Chine.

- En avril 2024, Asahi Kasei Medical (en collaboration avec AW Technologies) a présenté TrachFlush, un dispositif médical conçu pour réduire l'inconfort lors de l'aspiration trachéale tout en allégeant la charge de travail du personnel soignant. Ce dispositif, déjà marqué CE en Europe depuis 2020, utilise un système unique de contrôle de la pression du ballonnet pour une meilleure gestion des sécrétions des voies aériennes.

- En novembre 2023, Resvent Medical a présenté ses dernières innovations en matière de soins respiratoires au salon MEDICA 2023 à Düsseldorf. Parmi les produits présentés figuraient l'EIT-iNueview (tomographie par impédance électrique thoracique), un appareil d'humidification respiratoire non invasif à haut débit, l'iBreeze III (ventilateur à domicile de troisième génération) et l'iApneaMate (moniteur d'apnée du sommeil).

- En mai 2021, CorVent Medical a obtenu le marquage CE pour son respirateur RESPOND-19™, permettant ainsi son lancement commercial en Europe. Ce dispositif économique offre une assistance respiratoire invasive et non invasive, offrant aux hôpitaux une solution flexible et fiable pour étendre les capacités de ventilation en soins intensifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.