Europe Data Center Ups Market

Taille du marché en milliards USD

TCAC :

%

USD

2.16 Billion

USD

3.49 Billion

2024

2032

USD

2.16 Billion

USD

3.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.16 Billion | |

| USD 3.49 Billion | |

| % | |

|

Segmentation du marché des onduleurs (UPS) pour centres de données en Europe, par type (double conversion en ligne, interactif en ligne et veille passive), offre (solutions et services), capacité (moins de 500 kVA, 500 à 1 000 kVA et plus de 1 000 kVA), type de batterie (UPS VRLA, UPS lithium-ion, Flywheel UPS et autres), type de centre de données (centre de données en colocation, centre de données d'entreprise, centre de données cloud et edge, et centre de données géré), taille du centre de données (petit, moyen et grand), application (stockage cloud, entrepôt de données, système ERP, serveurs de fichiers, serveurs d'applications, systèmes CRM et autres), utilisateur final (informatique et technologies de l'information, BFSI, télécommunications, industrie manufacturière, secteur public et gouvernemental, santé et sciences de la vie, et médias et divertissement) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché des onduleurs (UPS) pour centres de données en Europe ?

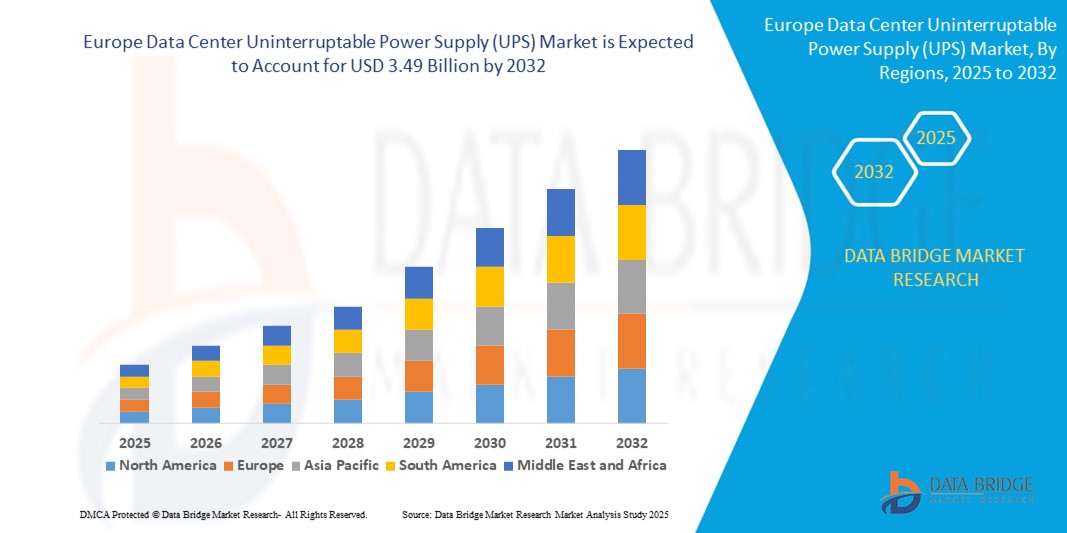

- La taille du marché européen des systèmes d'alimentation sans interruption (UPS) pour centres de données était évaluée à 2,16 milliards USD en 2024 et devrait atteindre 3,49 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- Dans les espaces commerciaux, les onduleurs (ASI) pour centres de données sont largement utilisés pour créer des environnements sophistiqués et accueillants. Ces sols allient élégance et durabilité, ce qui les rend adaptés aux zones à fort trafic telles que les bureaux, les commerces, les restaurants et les hôtels. Leur esthétique rehausse l'ambiance des établissements commerciaux et contribue à une expérience client positive.

- De plus, les parquets contrecollés sont privilégiés pour leur facilité d'entretien, garantissant que les entreprises peuvent conserver une apparence propre et attrayante avec un minimum d'effort.

Quels sont les principaux points à retenir du marché européen des onduleurs pour centres de données ?

- Les plateformes en ligne offrent un large choix de produits, permettant aux consommateurs de comparer facilement les prix, les styles et les caractéristiques. Cette accessibilité est particulièrement attractive pour les consommateurs des régions éloignées ou ayant un accès limité aux magasins physiques.

- De plus, les canaux de vente en ligne offrent aux fabricants une plateforme leur permettant de présenter leurs produits à un public plus large, favorisant ainsi la pénétration du marché et la visibilité de la marque. La place de marché numérique facilite également la vente directe aux consommateurs, permettant des prix et des promotions plus compétitifs, stimulant ainsi la demande de parquets contrecollés.

- Le Royaume-Uni a dominé le marché européen des onduleurs pour centres de données avec la plus grande part de revenus de 40,8 % en 2024, grâce à l'expansion rapide des installations hyperscale et de colocation, associée à des investissements croissants dans les infrastructures de cloud et d'informatique de pointe.

- L'Allemagne devrait connaître le taux de croissance le plus rapide tout au long de la période de prévision, grâce à son leadership dans l'industrie 4.0 et à l'adoption croissante de solutions de calcul haute performance.

- Le segment des parquets en bois a dominé le marché avec la plus grande part de revenus de 34,2 % en 2024, grâce à son attrait esthétique, sa durabilité et son adoption croissante dans les espaces résidentiels et commerciaux haut de gamme.

Portée du rapport et segmentation du marché des onduleurs (UPS) pour centres de données en Europe

|

Attributs |

Aperçu du marché des onduleurs (UPS) pour centres de données en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché européen des onduleurs pour centres de données ?

Des solutions énergétiques durables et modulaires qui stimulent la transformation du marché

- Une tendance significative sur le marché mondial des onduleurs pour centres de données est l'évolution vers des systèmes onduleurs économes en énergie, modulaires et durables pour répondre à la demande croissante d'opérations de centres de données fiables et respectueuses de l'environnement.

- Par exemple, en avril 2024, Schneider Electric a lancé son onduleur Galaxy VL à haute efficacité énergétique (jusqu'à 99 %) et des options de batterie lithium-ion, réduisant ainsi le coût total de possession et l'empreinte carbone.

- Les conceptions d'onduleurs modulaires gagnent du terrain car elles permettent une extension évolutive, des temps d'arrêt réduits et une intégration plus facile pour les centres de données hyperscale et edge

- L'importance croissante accordée aux centres de données écologiques et au respect des normes environnementales (LEED, ISO 50001) favorise l'adoption de systèmes UPS conçus avec des matériaux recyclables et des émissions plus faibles.

- Des entreprises telles qu'Eaton et Vertiv investissent massivement dans la technologie lithium-ion et les plateformes de surveillance numérique pour améliorer la maintenance prédictive et l'efficacité opérationnelle.

- Cette tendance remodèle le marché des onduleurs pour centres de données, rendant les solutions durables et modulaires essentielles tant pour les grands opérateurs hyperscale que pour les installations informatiques de pointe émergentes.

Quels sont les principaux moteurs du marché européen des onduleurs pour centres de données ?

- La demande croissante de services cloud, d'IoT et de charges de travail d'IA augmente considérablement le besoin de systèmes UPS fiables pour garantir une alimentation ininterrompue pour les applications critiques.

- Par exemple, en mars 2024, ABB s'est associé à Green Mountain Data Center pour déployer des solutions UPS à haute efficacité prenant en charge l'intégration des énergies renouvelables

- L'augmentation des investissements dans les installations hyperscale et de colocation, associée aux initiatives gouvernementales favorisant la localisation des données, accélère les déploiements UPS à l'échelle mondiale.

- La popularité croissante des batteries lithium-ion en raison de leur durée de vie plus longue, de leur encombrement réduit et de leur maintenance moindre par rapport aux batteries VRLA stimule la croissance du marché

- Les jumeaux numériques et les outils de surveillance alimentés par l'IA améliorent la maintenance prédictive et réduisent les coûts d'exploitation, rendant les systèmes UPS avancés plus attrayants

- En outre, le passage croissant aux centres de données périphériques pour prendre en charge la 5G et les applications à faible latence favorise la demande de solutions UPS compactes et évolutives dans toutes les régions.

Quel facteur remet en cause la croissance du marché européen des onduleurs pour centres de données ?

- L'un des principaux défis du marché des onduleurs pour centres de données est l'investissement en capital élevé et les coûts d'exploitation associés aux systèmes lithium-ion et modulaires avancés.

- Par exemple, en 2023, Vertiv a signalé des pressions sur les prix en raison de la hausse des coûts du lithium et d'autres matières premières des batteries, ce qui a eu un impact sur les budgets de déploiement des petites et moyennes entreprises.

- Les exigences d'intégration complexes et le manque de professionnels qualifiés pour gérer les systèmes UPS avancés entravent l'adoption sur les marchés émergents

- La variabilité des normes d’efficacité énergétique et de la conformité réglementaire selon les régions augmente la complexité de la conception pour les opérateurs mondiaux

- De plus, les perturbations de la chaîne d'approvisionnement et les pénuries de semi-conducteurs ont retardé la production d'UPS, entraînant des délais d'exécution plus longs pour les projets à grande échelle.

- Relever ces défis grâce à l’optimisation des coûts, à la formation de la main-d’œuvre et à la fabrication localisée sera crucial pour assurer une croissance soutenue du marché.

Comment le marché européen des onduleurs (UPS) pour centres de données est-il segmenté ?

Le marché est segmenté en fonction du type, de l'offre, de la capacité, du type de batterie, du type de centre de données, de la taille du centre de données, de l'application et de l'utilisateur final.

- Par type

Le marché des onduleurs pour centres de données est segmenté en fonction de leur type : double conversion en ligne, interactif en ligne et veille passive. Le segment double conversion en ligne a dominé le marché avec la plus grande part de chiffre d'affaires (56,4 %) en 2024, grâce à sa capacité de conditionnement d'énergie supérieure, son temps de transfert nul et sa compatibilité avec les applications critiques des centres de données hyperscale et d'entreprise.

Le segment Line Interactive devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de sa rentabilité et de son déploiement croissant dans les installations périphériques de petite et moyenne taille nécessitant des systèmes UPS fiables mais économiques.

- En offrant

En termes d'offre, le marché est segmenté en solutions et services. Le segment des solutions a représenté la part de chiffre d'affaires dominante, soit 68,7 % en 2024, les entreprises privilégiant les onduleurs avancés et les systèmes intégrés pour garantir une alimentation électrique ininterrompue.

Le segment Services devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, en raison de la demande croissante de maintenance, de surveillance et de gestion du cycle de vie dans des environnements de centres de données complexes.

- Par capacité

En termes de capacité, le marché est segmenté en moins de 500 kVA, 500-1 000 kVA et plus de 1 000 kVA. Le segment des plus de 1 000 kVA dominait avec une part de marché de 47,9 % en 2024, grâce à l'expansion des centres de données hyperscale et aux grands fournisseurs de services cloud exigeant des systèmes haute capacité pour supporter des charges de travail importantes.

Le segment 500-1000 KVA devrait connaître la croissance la plus rapide, soutenue par une adoption croissante dans les installations de colocation et d'entreprise de taille moyenne.

- Par type de batterie

En fonction du type de batterie, le marché est segmenté en onduleurs VRLA, onduleurs lithium-ion, onduleurs à volant d'inertie et autres. Le segment des onduleurs VRLA a dominé le marché avec une part de chiffre d'affaires de 52,3 % en 2024, grâce à sa large disponibilité et à son avantage en termes de coût pour les installations existantes.

Cependant, le segment des onduleurs lithium-ion devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à un cycle de vie plus long, une empreinte compacte et des exigences de maintenance réduites, conformes aux objectifs de durabilité des centres de données modernes.

- Par type de centre de données

Selon le type de centre de données, le marché est segmenté en centres de données de colocation, centres de données d'entreprise, centres de données cloud et périphériques, et centres de données gérés. Le segment des centres de données de colocation dominait avec 39,6 % de parts de marché en 2024, soutenu par l'essor de l'externalisation des infrastructures informatiques et la demande de solutions d'alimentation électrique évolutives.

Le segment des centres de données Cloud et Edge devrait connaître la croissance la plus rapide, propulsé par le déploiement de la 5G, la prolifération de l'IoT et les besoins informatiques à faible latence.

- Par taille de centre de données

En fonction de la taille des centres de données, le marché est segmenté en petites, moyennes et grandes entreprises. Le segment des grands centres de données représentait 58,1 % du marché en 2024, porté par les projets hyperscale des fournisseurs de cloud mondiaux.

Le segment des petits centres de données devrait enregistrer le TCAC le plus élevé, car l'informatique de pointe accélère la demande de systèmes UPS compacts plus proches des utilisateurs finaux.

- Par application

En fonction des applications, le marché est segmenté en stockage cloud, entrepôt de données, systèmes ERP, serveurs de fichiers, serveurs d'applications, systèmes CRM, etc. Le segment du stockage cloud détenait une part de marché dominante de 36,4 % en 2024, grâce à la croissance exponentielle des données issues de l'IA, de l'IoT et de l'analyse du Big Data.

Le segment des serveurs d'applications devrait connaître la croissance la plus rapide, alimenté par l'augmentation des déploiements de logiciels d'entreprise et des architectures de cloud hybride.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en IT et ITES, BFSI, Télécommunications, Industrie manufacturière, Gouvernement et secteur public, Santé et sciences de la vie, et Médias et divertissement. Le segment IT et ITES a dominé avec 42,8 % de parts de marché en 2024, grâce à l'adoption rapide du cloud et au besoin constant d'infrastructures à haute disponibilité.

Le secteur des soins de santé et des sciences de la vie devrait connaître la croissance la plus rapide en raison de l’essor des services de santé numériques et de la recherche médicale gourmande en données nécessitant des systèmes d’alimentation fiables.

Quel pays détient la plus grande part du marché européen des onduleurs pour centres de données ?

- Le Royaume-Uni a dominé le marché européen des onduleurs pour centres de données, avec une part de chiffre d'affaires de 40,8 % en 2024, grâce à l'expansion rapide des installations hyperscale et de colocation, ainsi qu'à des investissements croissants dans les infrastructures cloud et edge computing. La région bénéficie de politiques gouvernementales favorables à la transformation numérique et à l'intégration des énergies renouvelables dans les centres de données.

- Une présence solide de fournisseurs de cloud mondiaux, combinée à des normes réglementaires avancées en matière d'efficacité énergétique, a accéléré le déploiement de systèmes UPS haute capacité à base de lithium-ion dans les installations nouvelles et modernisées.

- Le marché est également soutenu par la demande croissante d'applications d'IA et de Big Data, par des innovations continues dans les architectures d'onduleurs modulaires et par de fortes initiatives en faveur d'opérations de centres de données neutres en carbone.

Aperçu du marché allemand des onduleurs pour centres de données

L'Allemagne devrait connaître la croissance la plus rapide sur la période de prévision, portée par son leadership dans l'Industrie 4.0 et l'adoption croissante de solutions de calcul haute performance. L'accent mis par le pays sur les centres de données alimentés par des énergies renouvelables et les réglementations environnementales strictes stimulent la demande d'onduleurs économes en énergie et dotés de capacités de surveillance avancées. Les fabricants privilégient de plus en plus les onduleurs évolutifs à double conversion et les technologies lithium-ion pour répondre aux besoins des installations hyperscale et des grandes entreprises. Par ailleurs, les investissements croissants dans la fabrication intelligente et les infrastructures 5G renforcent encore le potentiel du marché.

Aperçu du marché français des onduleurs pour centres de données

La France connaît une expansion constante de son marché, soutenue par les initiatives gouvernementales en faveur de la souveraineté numérique et le développement des centres de données périphériques. La demande est stimulée par l'adoption croissante des services cloud par les entreprises et le besoin croissant d'une alimentation de secours fiable pour les applications basées sur l'IA et l'IoT. Les acteurs nationaux et internationaux investissent dans des conceptions d'onduleurs innovantes, notamment des solutions modulaires compactes et des technologies à volant d'inertie, pour répondre aux besoins des centres de données urbains soumis à des contraintes d'espace et d'efficacité. L'accent croissant mis sur la rénovation énergétique des installations existantes contribue également à la croissance du marché dans les secteurs commercial et industriel.

Quelles sont les principales entreprises du marché européen des onduleurs (UPS) pour centres de données ?

Le secteur des systèmes d'alimentation sans interruption (UPS) pour centres de données est principalement dirigé par des entreprises bien établies, notamment :

- ABB (Suisse)

- Schneider Electric (France)

- Eaton (Irlande)

- Vertiv Group Corp (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Legrand (France)

- Delta Electronics, Inc. (Taïwan)

- Socomec (France)

- Borri SpA (Italie)

- RPS Spa (Italie)

- AEG Power Solutions (Allemagne)

- Fuji Electric Co., Ltd. (Japon)

- Kohler Uninterruptible Power Limited (Royaume-Uni)

- SolarEdge Technologies, Inc. (Israël)

- Piller Power Systems (Allemagne)

- Cyber Power Systems (USA), Inc. (États-Unis)

- Kehua Data Co., Ltd. (Chine)

- ENERSYS (États-Unis)

- Panduit Corp. (États-Unis)

Quels sont les développements récents sur le marché européen des onduleurs pour centres de données ?

- En juillet 2023, la division Électrification d'ABB Inde a lancé la solution d'onduleur MegaFlex DPA, destinée au secteur indien des centres de données. Cette offre durable répond aux besoins énergétiques croissants du secteur grâce à sa conception compacte, sa haute efficacité énergétique et son intégration aux cadres de circularité, garantissant fiabilité et évolutivité.

- En février 2023, Socomec India a lancé une gamme de solutions d'énergie durable, notamment l'onduleur Delphys XL 1 200 kVA/kW, destiné aux segments de la conversion, de la surveillance et de la commutation d'énergie. Ces offres soulignent l'engagement de Socomec en faveur d'une gestion énergétique efficace, répondant aux besoins évolutifs de ses clients grâce à des technologies innovantes.

- En avril 2022, Numeric, sous l'égide du groupe Legrand, a lancé le Keor XPE 3, un onduleur modulaire et évolutif destiné aux centres de données, d'une puissance nominale de 500 kW à 2,1 MW. Avec jusqu'à 7 unités d'alimentation de 250 à 300 kW chacune, le Keor XPE 3 répond à la demande d'onduleurs haute puissance dans les environnements centrés sur les données.

- En janvier 2022, Eaton a lancé l'onduleur 5PX de deuxième génération, doté de fonctionnalités de connectivité optionnelles conçues pour simplifier la maintenance dans les environnements informatiques distribués ou en périphérie. Compatible avec le logiciel Intelligent Power Manager d'Eaton et le service de surveillance à distance PredictPulse, le 5PX G2 complète la suite Brightlayer Data Centers d'Eaton et offre des solutions complètes de gestion de l'infrastructure des centres de données (DCIM).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.