Europe Dermatology Diagnostic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

9.14 Billion

USD

17.92 Billion

2024

2032

USD

9.14 Billion

USD

17.92 Billion

2024

2032

| 2025 –2032 | |

| USD 9.14 Billion | |

| USD 17.92 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs de diagnostic dermatologique, par type de produit (dermatoscopes, équipements d'imagerie, microscopes et trichoscopes, dispositifs de biopsie, etc.), application (cancer de la peau, etc.), utilisateur final (hôpitaux, cliniques, etc.) - Tendances et prévisions du secteur jusqu'en 2032

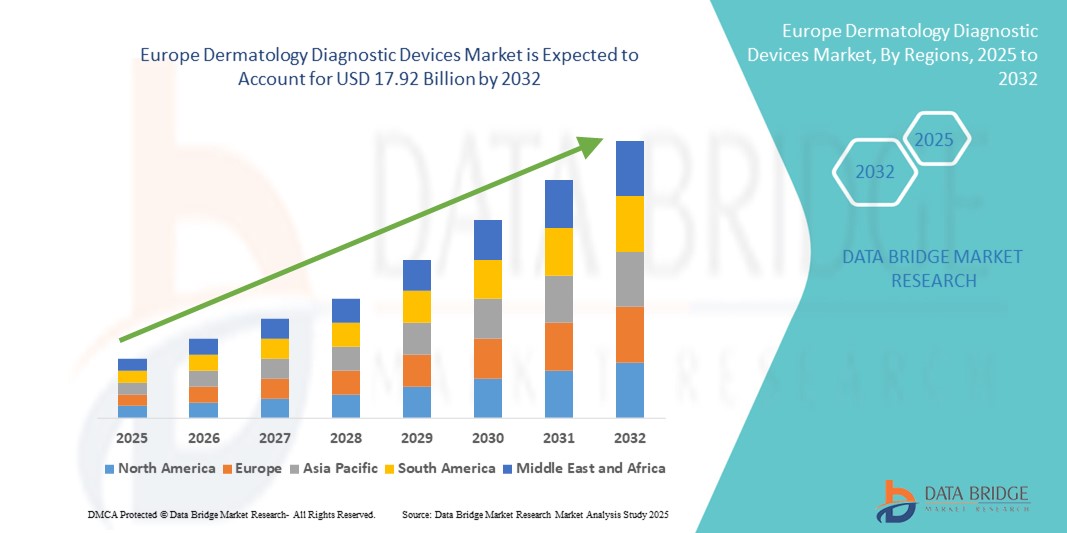

Taille du marché européen des dispositifs de diagnostic dermatologique

- La taille du marché européen des dispositifs de diagnostic dermatologique était évaluée à 9,14 milliards USD en 2024 et devrait atteindre 17,92 milliards USD d'ici 2032 , à un TCAC de 8,78 % au cours de la période de prévision.

- La croissance du marché est tirée par la prévalence croissante des troubles cutanés, la sensibilisation croissante au diagnostic précoce et les progrès des technologies de diagnostic non invasives et d'imagerie adaptées aux applications dermatologiques.

- De plus, la demande croissante d'outils de diagnostic précis, rapides et conviviaux dans les cliniques et hôpitaux dermatologiques européens favorise l'adoption de dispositifs innovants, les positionnant comme des composants essentiels des soins dermatologiques modernes. Ces facteurs combinés propulsent la croissance constante du marché tout au long de la période de prévision.

Analyse du marché européen des dispositifs de diagnostic dermatologique

- Les dispositifs de diagnostic dermatologique, notamment les systèmes d'imagerie, les dermatoscopes et les outils de biopsie , deviennent essentiels pour la détection précoce et précise des maladies de la peau dans les milieux cliniques et hospitaliers en Europe, grâce aux progrès technologiques et à l'importance croissante accordée aux soins de la peau personnalisés.

- La croissance du marché est principalement alimentée par la prévalence croissante d'affections cutanées telles que le mélanome et le psoriasis, la sensibilisation croissante du public et des cliniques au diagnostic précoce et la demande croissante de technologies de diagnostic non invasives et précises parmi les professionnels de la santé et les patients.

- L'Allemagne a dominé le marché européen des dispositifs de diagnostic dermatologique en 2024 avec la plus grande part de revenus de 29,2 %, soutenue par son infrastructure de soins de santé avancée, ses dépenses de santé substantielles et une forte présence de fabricants clés de dispositifs de diagnostic dermatologique investissant dans l'innovation.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen des dispositifs de diagnostic dermatologique au cours de la période de prévision, grâce aux initiatives gouvernementales visant à promouvoir la sensibilisation à la santé de la peau, à élargir l'accès aux soins de santé et à augmenter les investissements dans les technologies de diagnostic dermatologique.

- Le segment des équipements d'imagerie a dominé le marché européen des dispositifs de diagnostic dermatologique avec une part de 41 % en 2024, grâce aux progrès de l'imagerie haute résolution, aux outils de diagnostic basés sur l'IA et à une préférence croissante pour les méthodes de diagnostic non invasives et rapides en dermatologie.

Portée du rapport et segmentation du marché européen des dispositifs de diagnostic dermatologique

|

Attributs |

Analyses clés du marché des dispositifs de diagnostic dermatologique en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs de diagnostic dermatologique

Progrès dans l'imagerie assistée par l'IA et les diagnostics non invasifs

- L'intégration de l'intelligence artificielle (IA) aux systèmes d'imagerie haute résolution, aux dermatoscopes et à d'autres outils de diagnostic non invasifs est une tendance majeure et en pleine évolution sur le marché européen des dispositifs de diagnostic dermatologique. Ces innovations améliorent considérablement la précision et la rapidité du diagnostic, permettant une détection plus précoce des cancers de la peau et d'autres affections dermatologiques.

- Par exemple, des appareils comme le FotoFinder AI Dermoscope combinent des algorithmes d'IA avec l'imagerie pour analyser automatiquement les lésions cutanées, aidant ainsi les dermatologues à identifier les tumeurs malignes avec plus de précision. De même, la technologie MoleMap utilise l'apprentissage automatique pour suivre l'évolution des grains de beauté au fil du temps.

- Les diagnostics basés sur l'IA facilitent également la stratification des risques et l'analyse prédictive en s'appuyant sur de vastes ensembles de données, aidant ainsi les cliniciens à prioriser les cas nécessitant une attention urgente. De plus, des outils non invasifs tels que la microscopie confocale à réflectance (MCR) et la tomographie par cohérence optique (TCO) gagnent en popularité grâce à leur capacité à fournir une imagerie cutanée détaillée en temps réel sans biopsie.

- L'intégration de ces dispositifs de diagnostic aux dossiers médicaux électroniques (DME) et aux plateformes de télédermatologie améliore les consultations à distance et les soins de suivi, élargissant ainsi l'accès aux soins de la peau spécialisés dans toute l'Europe.

- Cette tendance vers des solutions de diagnostic dermatologique intelligentes, connectées et non invasives remodèle la pratique clinique, augmente les attentes des patients et stimule la demande de systèmes de diagnostic avancés parmi les prestataires de soins de santé européens.

- Des entreprises telles que Canfield Scientific et FotoFinder sont les pionnières de ces appareils de diagnostic basés sur l'IA, dotés de fonctionnalités telles que l'analyse automatisée des lésions et une connectivité transparente aux plateformes logicielles de dermatologie.

Dynamique du marché européen des dispositifs de diagnostic dermatologique

Conducteur

Accroître la charge des maladies de la peau et sensibiliser à la détection précoce

- L'incidence croissante des troubles cutanés tels que le mélanome, le psoriasis et l'eczéma, associée à une sensibilisation croissante du public et des cliniques à la détection précoce, constitue un moteur de croissance majeur pour les dispositifs de diagnostic dermatologique en Europe.

- Par exemple, en mars 2024, une initiative à l'échelle européenne a promu des campagnes de dépistage du cancer de la peau, soulignant l'importance d'un diagnostic précoce soutenu par des outils de diagnostic avancés, ce qui a stimulé la demande d'appareils dans les pays participants.

- La volonté d'un diagnostic précoce, portée par de meilleurs résultats pour les patients et des voies de traitement rentables, encourage les prestataires de soins de santé à investir dans des dispositifs de diagnostic innovants et précis.

- En outre, la demande croissante de soins dermatologiques personnalisés et de diagnostics mini-invasifs favorise l'adoption de technologies de diagnostic basées sur l'imagerie et l'IA.

- L’expansion des services de télédermatologie, en particulier dans les régions mal desservies ou éloignées, contribue également à accroître la demande d’appareils de diagnostic portables et faciles à utiliser.

Retenue/Défi

Coûts élevés des appareils et complexité réglementaire

- Le coût relativement élevé des dispositifs de diagnostic dermatologique avancés, en particulier ceux intégrant l'IA et des technologies d'imagerie de pointe, constitue un obstacle important à leur adoption dans certains établissements de santé européens, en particulier les petites cliniques et les systèmes de santé publique aux budgets limités.

- Par exemple, les dermatoscopes haut de gamme et les systèmes d'imagerie alimentés par l'IA peuvent coûter plusieurs milliers d'euros, ce qui rend l'approvisionnement difficile sans politiques de remboursement claires.

- En outre, la navigation dans des cadres réglementaires européens complexes, tels que le règlement sur les dispositifs médicaux (RDM), et la garantie du respect des lois sur la confidentialité des données (RGPD) lors de l'intégration de l'IA et de plateformes basées sur le cloud, peuvent retarder les lancements de produits et augmenter les coûts.

- Certains prestataires de soins de santé restent prudents en raison des incertitudes entourant la validation clinique et l'efficacité à long terme des nouvelles solutions de diagnostic basées sur l'IA.

- Relever ces défis grâce à des stratégies de réduction des coûts, des preuves cliniques solides, des approbations réglementaires simplifiées et des voies de remboursement claires sera essentiel pour libérer tout le potentiel du marché.

Portée du marché européen des dispositifs de diagnostic dermatologique

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché européen des dispositifs de diagnostic dermatologique est segmenté en dermatoscopes, équipements d'imagerie, microscopes et trichoscopes, dispositifs de biopsie, etc. Le segment des équipements d'imagerie a dominé le marché avec la plus grande part de chiffre d'affaires (41 %) en 2024, grâce aux progrès des technologies d'imagerie haute résolution et à la préférence croissante pour les méthodes de diagnostic non invasives et précises. Les équipements d'imagerie tels que les systèmes de dermoscopie numérique et les microscopes confocaux à réflectance sont de plus en plus adoptés en raison de leur capacité à fournir une visualisation détaillée des structures cutanées, facilitant ainsi la détection précoce des cancers de la peau et d'autres affections dermatologiques.

Le segment des dermatoscopes devrait connaître le TCAC le plus rapide, soit 9,2 % entre 2025 et 2032, grâce à la demande croissante d'appareils portables et conviviaux chez les dermatologues et les médecins généralistes. Les dermatoscopes sont appréciés pour leur facilité d'utilisation en clinique et en ambulatoire, permettant un examen rapide et précis des lésions cutanées. Leur intégration à des logiciels de diagnostic basés sur l'IA renforce encore leurs perspectives de croissance.

- Par application

En fonction des applications, le marché européen des dispositifs de diagnostic dermatologique est segmenté en cancer de la peau et autres (notamment psoriasis, eczéma, acné et autres affections cutanées). Le segment des applications pour le cancer de la peau détenait la plus grande part de marché, soit 62,7 % en 2024, grâce à la prévalence croissante des mélanomes et des cancers cutanés non mélaniques en Europe. Les campagnes de sensibilisation renforcées et les initiatives gouvernementales de dépistage ont stimulé la demande de dispositifs de diagnostic spécialisés, adaptés à la détection précoce du cancer.

Le segment des applications « autres » devrait enregistrer une croissance significative au cours de la période de prévision, soutenu par l'augmentation des taux de diagnostic des maladies chroniques de la peau et l'adoption croissante des dispositifs de diagnostic dermatologiques dans la gestion de ces maladies.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des dispositifs de diagnostic dermatologique est segmenté en hôpitaux, cliniques et autres (y compris les laboratoires de diagnostic et les centres de télédermatologie). En 2024, les hôpitaux représentaient la plus grande part de marché, avec 55,3 %, grâce à leurs infrastructures de santé avancées et à l'adoption accrue de technologies de diagnostic de pointe. Les grands réseaux hospitaliers investissent dans des dispositifs complets de diagnostic dermatologique pour répondre à la croissance du nombre de patients et aux cas complexes.

Le segment des cliniques devrait connaître la croissance la plus rapide avec un TCAC de 8,7 % de 2025 à 2032, car les cliniques de dermatologie ambulatoire adoptent de plus en plus des appareils de diagnostic portables et rentables pour améliorer le débit des patients et les capacités de diagnostic précoce.

Analyse régionale du marché européen des dispositifs de diagnostic dermatologique

- L'Allemagne a dominé le marché européen des dispositifs de diagnostic dermatologique en 2024 avec la plus grande part de revenus de 29,2 %, soutenue par son infrastructure de soins de santé avancée, ses dépenses de santé substantielles et une forte présence de fabricants clés de dispositifs de diagnostic dermatologique investissant dans l'innovation.

- Les prestataires de soins de santé et les patients en Allemagne accordent de plus en plus d'importance au diagnostic précoce et précis des maladies de la peau, soutenus par les initiatives gouvernementales favorisant le dépistage du cancer de la peau et l'adoption de la santé numérique

- Cette forte demande est alimentée par l'innovation technologique continue, la recherche dermatologique approfondie et la sensibilisation croissante à la santé de la peau, positionnant l'Allemagne comme une plaque tournante clé pour les avancées en matière de diagnostic dermatologique en Europe.

Aperçu du marché allemand des dispositifs de diagnostic dermatologique

Le marché allemand des dispositifs de diagnostic dermatologique a dominé le marché européen avec une part de marché de 29,2 % en 2024, grâce à la solidité de son système de santé, à ses investissements importants dans les technologies médicales et à la forte présence des principaux fabricants de dispositifs dermatologiques. L'accent mis par le pays sur la médecine de précision et la détection précoce incite les professionnels de santé à intégrer des dispositifs de diagnostic sophistiqués tels que les dermatoscopes numériques, la microscopie confocale à réflectance (MCR) et la tomographie par cohérence optique (OCT). De plus, les programmes de dépistage du cancer de la peau soutenus par le gouvernement et l'adoption croissante de la télédermatologie étendent l'utilisation des dispositifs au-delà des hôpitaux, vers les cliniques ambulatoires et les services de soins à distance.

Analyse du marché français des dispositifs de diagnostic dermatologique

Le marché français des dispositifs de diagnostic dermatologique devrait connaître le TCAC le plus rapide sur la période de prévision, grâce au développement des campagnes de sensibilisation du public et à un meilleur accès aux services dermatologiques en milieu urbain comme rural. L'essor de la télémédecine, particulièrement accéléré par la pandémie de COVID-19, stimule la demande de dispositifs de diagnostic portables et intégrant l'IA. De plus, l'augmentation des dépenses de santé et la modernisation des cliniques facilitent l'adoption de technologies avancées d'imagerie et de biopsie, permettant un diagnostic plus rapide et plus précis.

Aperçu du marché britannique des dispositifs de diagnostic dermatologique

Le marché britannique des dispositifs de diagnostic dermatologique connaît une croissance constante grâce à la sensibilisation accrue des patients aux maladies de peau et à l'adoption croissante de solutions diagnostiques innovantes dans les cliniques externes et les centres de dermatologie spécialisés. L'intégration de l'IA et de l'apprentissage automatique aux appareils d'imagerie et de dermoscopie traditionnels améliore la précision du diagnostic, réduit les erreurs humaines et optimise les flux de travail cliniques. La présence d'instituts de recherche performants et la poursuite des essais cliniques favorisent également l'expansion du marché en validant et en promouvant des technologies diagnostiques de pointe.

Analyse du marché italien des dispositifs de diagnostic dermatologique

Le marché italien des dispositifs de diagnostic dermatologique connaît une croissance modérée mais constante, soutenue par l'augmentation des investissements dans les soins de santé et par une population vieillissante et vulnérable à diverses affections cutanées. L'accent mis par le gouvernement sur l'amélioration des infrastructures de diagnostic et le développement des capacités de télémédecine encourage l'adoption d'outils de diagnostic portables et économiques. De plus, la prévalence croissante des cancers de la peau et des affections dermatologiques chroniques crée une demande constante de solutions de diagnostic efficaces et précoces.

Part de marché des dispositifs de diagnostic dermatologique en Europe

L'industrie européenne des dispositifs de diagnostic dermatologique est principalement dirigée par des entreprises bien établies, notamment :

- FotoFinder Systems GmbH (Allemagne)

- Canfield Scientific, Inc. (États-Unis)

- DermoScan GmbH (Allemagne)

- DermLite. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Mavig GmbH (Allemagne)

- Heine Optotechnik GmbH & Co. KG (Allemagne)

- Welch Allyn, Inc. (États-Unis)

- Medicam SAS (France)

- Nikon Corporation (Japon)

- Derma Medical Systems (Israël)

- Antera Health (États-Unis)

- KayPentax (Japon)

- Esaote SpA (Italie)

- Fotofinder AG (Allemagne)

- Fujifilm Holdings Corporation (Japon)

- Michelson Diagnostics Ltd. (Royaume-Uni)

- Stratpharma AG (Suisse)

- Canfield Scientific Europe GmbH (Allemagne)

- Arjo AB (Suède)

Quels sont les développements récents sur le marché européen des dispositifs de diagnostic dermatologique ?

- En juillet 2025, Philips a annoncé une réduction de 100 millions d'euros de l'impact estimé des droits de douane suite à l'application d'un nouvel accord commercial entre les États-Unis et l'Union européenne (UE) imposant un taux de 15 % sur la plupart des produits européens. Alors qu'elle tablait initialement sur un impact de 250 à 300 millions d'euros, Philips anticipe désormais des coûts liés aux droits de douane de 150 à 200 millions d'euros pour l'année. L'entreprise a également annoncé un deuxième trimestre meilleur que prévu, avec une marge d'EBITA ajustée en hausse à 12,4 %.

- En juillet 2025, l'Union européenne a annoncé son intention de constituer des stocks de matériel médical et de vaccins essentiels pour se préparer aux futures crises sanitaires. Cette initiative vise à remédier aux pénuries constatées pendant la pandémie de COVID-19 et à renforcer la coordination entre les pays de l'UE dans la gestion des urgences sanitaires.

- En juin 2025, l'Union européenne a mis en place des restrictions pour les entreprises chinoises de dispositifs médicaux qui soumissionnent à des marchés publics d'un montant supérieur à 5 millions d'euros. Cette mesure, prise dans le cadre de l'instrument européen relatif aux marchés publics internationaux, vise à garantir un accès équitable au marché, après qu'il a été constaté que les appels d'offres chinois excluent souvent les entreprises européennes. Cette décision pourrait avoir un impact sur les contrats de grande valeur, qui représentent environ 60 % de la valeur des contrats, alors qu'ils ne représentent que 4 % des appels d'offres en nombre.

- En janvier 2025, Diagnostyka, leader polonais du diagnostic médical, a lancé son introduction en bourse à 105 zlotys par action, valorisant l'entreprise à 874 millions d'euros. L'entreprise a réalisé un chiffre d'affaires de 1,6 milliard de zlotys et un bénéfice de 383 millions de zlotys en 2023. Diagnostyka vise à étendre sa présence sur le marché du diagnostic médical, en concurrence avec des entreprises telles que Synevo et Grupa Alab.

- En octobre 2024, le PDG de Roche a déclaré que le nombre de cas de variole du singe (MPOX) en Europe était supérieur à celui signalé. L'entreprise est prête à augmenter rapidement la production de kits de diagnostic si le virus se propageait davantage. Cette déclaration fait suite à la détection d'un nouveau variant de MPOX en Allemagne, déclarée urgence sanitaire mondiale par l'Organisation mondiale de la Santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.