Europe Digital Diabetes Management Market

Taille du marché en milliards USD

TCAC :

%

USD

4.52 Billion

USD

16.76 Billion

2024

2032

USD

4.52 Billion

USD

16.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 16.76 Billion | |

| % | |

|

Segmentation du marché européen de la gestion numérique du diabète, par produit et services (dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services), type (dispositifs portables et appareils mobiles), utilisateur final (soins à domicile, cliniques spécialisées dans le diabète, établissements universitaires et de recherche, et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché européen de la gestion numérique du diabète

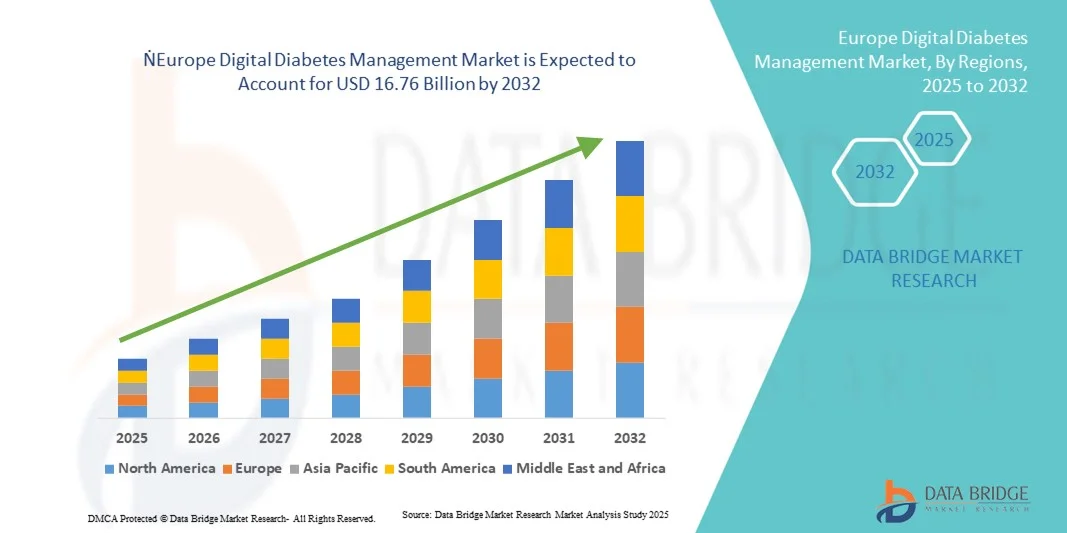

- Le marché européen de la gestion numérique du diabète était évalué à 4,52 milliards de dollars en 2024 et devrait atteindre 16,76 milliards de dollars d'ici 2032 , avec un TCAC de 17,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des dispositifs de santé connectés et des plateformes numériques de gestion du diabète, ce qui permet une surveillance à distance améliorée, une meilleure implication des patients et des soins personnalisés, tant à domicile qu'en milieu hospitalier.

- De plus, la demande croissante des consommateurs et des professionnels de la santé pour des solutions de gestion du diabète sécurisées, conviviales et intégrées fait des plateformes numériques l'outil privilégié pour le suivi et la gestion de cette maladie. Ces facteurs convergents accélèrent l'adoption des solutions numériques pour le diabète, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de la gestion numérique du diabète

- Les solutions numériques de gestion du diabète, notamment les dispositifs portables, les appareils mobiles, les applications de gestion numérique du diabète, les logiciels et plateformes de gestion des données et les services, sont des composantes de plus en plus essentielles des soins modernes du diabète, tant à domicile qu'en milieu clinique, en raison de leur commodité accrue, de leurs capacités de surveillance en temps réel et de leur intégration transparente aux écosystèmes de santé connectés.

- La demande croissante de solutions numériques pour la gestion du diabète est principalement alimentée par l'adoption généralisée des technologies de santé connectées, la prévalence croissante du diabète en Europe et une préférence grandissante pour des solutions de soins personnalisées, à distance et basées sur les données.

- L'Allemagne a dominé le marché de la gestion numérique du diabète en 2024, avec une part de revenus de 28,9 %. Ce succès s'explique par une infrastructure de santé avancée, une forte sensibilisation des patients et la présence d'acteurs clés du secteur. L'adoption des plateformes numériques a connu une croissance substantielle, portée par les innovations des entreprises de technologies médicales établies et des start-ups spécialisées dans l'intelligence artificielle et l'intégration de la télésanté.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché de la gestion numérique du diabète au cours de la période de prévision, en raison de la numérisation croissante des soins de santé, de l'augmentation des revenus disponibles et du développement des initiatives gouvernementales visant à améliorer la prise en charge du diabète.

- Les applications numériques de gestion du diabète ont dominé le marché avec une part de marché de 42,5 % en 2024, grâce à leur capacité à fournir une surveillance de la glycémie en temps réel, une analyse des données et une intégration avec les dispositifs portables et mobiles.

Portée du rapport et segmentation du marché européen de la gestion numérique du diabète

|

Attributs |

Aperçu du marché européen de la gestion numérique du diabète |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la gestion numérique du diabète

Confort accru grâce à l'intégration mobile et à l'intelligence artificielle

- Une tendance majeure et croissante sur le marché européen de la gestion numérique du diabète est l'intégration accrue des outils d'analyse basés sur l'IA et des plateformes mobiles, améliorant ainsi le suivi en temps réel, les informations personnalisées et l'implication des patients.

- Par exemple, l'application mySugr s'intègre à de nombreux dispositifs de surveillance continue du glucose (CGM) et pompes à insuline, permettant aux utilisateurs de suivre leurs tendances glycémiques, de calculer leurs doses d'insuline et de recevoir des analyses générées par l'IA en temps réel.

- L'intégration de l'IA dans les plateformes numériques de gestion du diabète permet des alertes prédictives, des recommandations posologiques personnalisées et une analyse des tendances ; par exemple, la plateforme Tidepool utilise l'IA pour détecter les profils glycémiques inhabituels et fournit des informations exploitables aux patients et aux cliniciens.

- L'intégration mobile et cloud facilite la gestion centralisée des données relatives au diabète, permettant aux professionnels de santé de suivre plusieurs patients à distance et aux patients d'accéder à leurs données historiques, aux analyses de tendances et aux rapports automatisés via une interface unique.

- Cette tendance vers des solutions de gestion du diabète plus intelligentes, intuitives et interconnectées redéfinit profondément les attentes des patients en matière d'autogestion et de télésurveillance ; par exemple, le système Accu-Chek de Roche associe l'analyse de données basée sur l'IA à la connectivité mobile pour une aide à la décision optimisée.

- La demande de solutions numériques de gestion du diabète intégrant harmonieusement l'IA et les plateformes mobiles croît rapidement à domicile et en milieu clinique, les patients et les professionnels de santé privilégiant de plus en plus la commodité, la personnalisation et la surveillance continue.

- L'intégration des plateformes numériques aux téléconsultations est une autre tendance émergente, permettant un retour d'information en temps réel et un soutien virtuel aux patients ; par exemple, Livongo propose des analyses basées sur l'IA combinées à un accès aux cliniciens via sa plateforme.

Dynamique du marché européen de la gestion numérique du diabète

Conducteur

Besoin croissant dû à la prévalence croissante du diabète et à l'adoption des technologies de santé numériques

- La prévalence croissante du diabète en Europe, associée à l'adoption accélérée des technologies de santé numérique, est un facteur important de la demande accrue de solutions numériques de gestion du diabète.

- Par exemple, en mars 2024, Dexcom a annoncé l'intégration de ses dispositifs de surveillance continue du glucose (CGM) aux principales plateformes de télésanté européennes afin d'améliorer le suivi à distance du diabète chez les patients.

- Alors que les patients et les professionnels de santé recherchent une meilleure prise en charge des maladies et un meilleur contrôle de la glycémie, les plateformes numériques offrent un suivi des données en temps réel, une analyse des tendances et des alertes automatisées, constituant ainsi une amélioration significative par rapport aux carnets de suivi manuels.

- De plus, la popularité croissante des dispositifs et applications de santé connectés fait de la gestion numérique du diabète une composante essentielle des soins modernes, offrant une intégration fluide avec les pompes à insuline, les capteurs portables et les applications mobiles.

- La facilité de la surveillance à distance, les analyses personnalisées et le partage automatisé des données avec les cliniciens sont des facteurs clés qui favorisent l'adoption de ces technologies à domicile et en milieu clinique ; par exemple, le système FreeStyle Libre d'Abbott permet le partage en temps réel des données de glycémie avec les aidants et les professionnels de santé.

- Les collaborations entre les entreprises technologiques et les prestataires de soins de santé visant à intégrer des informations issues de l'IA dans les flux de travail cliniques favorisent l'adoption de ces technologies ; par exemple, Roche et IBM Watson se sont associés pour améliorer la prise en charge du diabète grâce à l'analyse prédictive.

Retenue/Défi

Préoccupations relatives à la confidentialité des données et coût élevé des solutions avancées

- Les préoccupations liées à la confidentialité des données des patients et au respect des réglementations constituent un obstacle majeur à l'adoption plus large des solutions numériques de gestion du diabète en Europe.

- Par exemple, des rapports très médiatisés faisant état de violations de données dans des applications de santé connectées ont rendu certains patients hésitants à adopter des plateformes numériques pour le diabète.

- Répondre à ces préoccupations par un chiffrement robuste, la conformité au RGPD et une authentification sécurisée est essentiel pour instaurer la confiance ; par exemple, Medtronic met l’accent sur la sécurité de son infrastructure cloud et les mesures de confidentialité mises en place sur ses plateformes.

- De plus, le coût relativement élevé des systèmes de surveillance continue du glucose (SCG) avancés, des applications mobiles et des plateformes intégrées, comparé à la surveillance traditionnelle de la glycémie, peut constituer un obstacle pour les patients sensibles au prix, notamment dans les pays où les politiques de remboursement sont limitées.

- Bien que des options moins coûteuses émergent, le surcoût perçu des appareils connectés dotés d'IA peut freiner leur adoption ; surmonter ces obstacles grâce à une meilleure accessibilité financière, à l'information des patients et à des systèmes sécurisés sera essentiel à la croissance durable du marché.

- Le niveau limité de compétences numériques de certains groupes de patients peut ralentir l'adoption des plateformes numériques, car les utilisateurs plus âgés ou moins à l'aise avec la technologie ont des difficultés à utiliser les applications et les appareils ; par exemple, certains patients ont besoin du soutien d'un aidant pour tirer pleinement parti des plateformes numériques.

- Les obstacles réglementaires aux services de santé numériques transfrontaliers, notamment les problèmes de certification et d'interopérabilité, peuvent retarder l'expansion du marché ; par exemple, les plateformes doivent respecter les normes de conformité à l'échelle de l'UE avant de pouvoir opérer dans plusieurs pays.

Portée du marché européen de la gestion numérique du diabète

Le marché est segmenté en fonction des produits et services, du type et de l'utilisateur final.

- Par produits et services

Le marché européen de la gestion numérique du diabète est segmenté, selon les produits et services proposés, en dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services. En 2024, le segment des applications de gestion numérique du diabète dominait le marché avec une part de revenus de 42,5 %. Cette position dominante s'explique par leur capacité à assurer une surveillance glycémique en temps réel, des analyses personnalisées et une intégration fluide avec les dispositifs portables et connectés. Les patients et les professionnels de santé privilégient les applications et plateformes pour la gestion centralisée des données glycémiques, la génération automatisée de rapports et l'analyse des tendances. Le marché bénéficie également d'une forte demande, alimentée par une meilleure connaissance des avantages de la télésurveillance et par la prévalence croissante du diabète en Europe. Des applications comme mySugr et Tidepool sont largement utilisées car elles combinent des recommandations basées sur l'IA à des interfaces conviviales. L'intégration avec les services de télémédecine renforce encore leur position sur le marché.

Le segment des dispositifs médicaux devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des dispositifs portables et connectés à domicile et en milieu clinique. Les dispositifs portables, tels que les systèmes de surveillance continue du glucose et les stylos à insuline intelligents, fournissent des données en temps réel et améliorent l'observance thérapeutique. Les dispositifs connectés offrent portabilité et praticité, permettant aux patients de suivre leur glycémie sans se déplacer en clinique. Cette demande croissante est soutenue par les innovations technologiques, une meilleure autonomie des batteries et une connectivité renforcée avec les applications mobiles. La compatibilité de ces dispositifs avec de multiples plateformes numériques, permettant une synchronisation fluide des données, contribue également à leur succès. La préférence croissante des patients pour une autogestion proactive du diabète et l'amélioration des politiques de remboursement dans des pays comme l'Allemagne et le Royaume-Uni alimentent encore davantage cette croissance.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs portables et dispositifs de poche. En 2024, le segment des dispositifs portables dominait le marché avec une part de revenus de 55 %. Cette domination s'explique par la praticité de la surveillance continue de la glycémie, la possibilité d'envoyer des alertes en temps réel et l'intégration avec des applications mobiles pour une gestion complète du diabète. Les patients privilégient les dispositifs portables pour leur utilisation mains libres, leurs capacités de surveillance à long terme et une meilleure observance du traitement. Les professionnels de santé apprécient également les dispositifs portables pour la télésurveillance et l'analyse des tendances, ce qui permet une meilleure prise de décision clinique. Des dispositifs portables tels que le FreeStyle Libre d'Abbott et le Dexcom G7 sont largement utilisés en Europe. L'association de l'intelligence artificielle et de la connectivité aux plateformes numériques fait des dispositifs portables un élément central de la prise en charge moderne du diabète.

Le segment des appareils portables devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur portabilité et leur accessibilité. Les glucomètres portables sont particulièrement appréciés dans les régions aux infrastructures limitées ou par les patients nécessitant des tests en déplacement. Les progrès technologiques, tels que la connectivité Bluetooth, l'intégration d'applications et l'obtention de résultats plus rapides, favorisent leur adoption. Ces appareils sont souvent utilisés conjointement avec des capteurs portables, offrant ainsi une grande flexibilité pour le suivi clinique et à domicile. La sensibilisation croissante à la gestion proactive du diabète et la praticité du suivi à domicile constituent des facteurs clés de cette croissance.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen de la gestion numérique du diabète se segmente en quatre catégories : soins à domicile, cliniques spécialisées, établissements universitaires et de recherche, et autres. En 2024, le segment des soins à domicile dominait le marché avec une part de 51 %. Cette domination s'explique par la préférence croissante pour la surveillance à distance et l'autogestion du diabète, facilitées par les applications mobiles, les dispositifs portables et les plateformes connectées. Les patients peuvent ainsi suivre leur glycémie, recevoir des analyses basées sur l'intelligence artificielle et partager leurs données avec leurs aidants ou les professionnels de santé, le tout depuis leur domicile. L'essor des téléconsultations et les initiatives gouvernementales en faveur des soins à domicile renforcent encore ce segment. Les patients apprécient la praticité, les retours personnalisés et les alertes en temps réel offerts par les solutions à domicile.

Le segment des cliniques spécialisées dans le diabète devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption de plateformes numériques pour la gestion des patients, l'analyse des données et la télésurveillance. Les cliniques utilisent de plus en plus de logiciels et d'applications basés sur l'intelligence artificielle pour suivre plusieurs patients à distance, optimiser les plans de traitement et intervenir en temps réel. L'augmentation des investissements dans les infrastructures de santé numérique et le besoin d'une gestion efficace des patients au sein des systèmes de santé européens sont des facteurs clés de cette croissance. Les cliniques bénéficient d'une gestion centralisée des données, d'une meilleure implication des patients et de résultats cliniques améliorés. La multiplication des collaborations entre les fournisseurs de technologies et les établissements de santé contribue également à accélérer cette croissance.

Analyse régionale du marché européen de la gestion numérique du diabète

- L'Allemagne a dominé le marché de la gestion numérique du diabète en 2024, avec une part de revenus de 28,9 %. Ce succès s'explique par une infrastructure de santé avancée, une forte sensibilisation des patients et la présence d'acteurs clés du secteur. L'adoption des plateformes numériques a connu une croissance substantielle, portée par les innovations des entreprises de technologies médicales établies et des start-ups spécialisées dans l'intelligence artificielle et l'intégration de la télésanté.

- Les patients et les professionnels de santé du pays apprécient grandement la commodité, le suivi en temps réel et l'intégration offerts par les plateformes numériques de gestion du diabète avec les dispositifs portables et connectés, ce qui permet une meilleure observance du traitement et une prise de décision clinique plus efficace.

- Cette adoption généralisée est également favorisée par des infrastructures de santé avancées, une forte implication des patients et des initiatives gouvernementales telles que les programmes de remboursement des applications de santé numérique, faisant des solutions numériques de gestion du diabète le choix privilégié pour les soins à domicile et en milieu clinique.

Analyse du marché allemand de la gestion numérique du diabète

En 2024, le marché allemand a généré la plus grande part de revenus en Europe, grâce à des infrastructures de santé performantes, une forte sensibilisation des patients et une adoption massive des solutions numériques pour le diabète. Patients et établissements de santé apprécient particulièrement les plateformes offrant un suivi en temps réel, des analyses prédictives et une intégration avec les dispositifs portables. La croissance du marché est également soutenue par des programmes gouvernementaux de remboursement des applications et plateformes de santé numérique approuvées, encourageant ainsi leur utilisation à grande échelle. L'accent mis par l'Allemagne sur l'innovation, la protection des données et les soins centrés sur le patient stimule la demande de solutions technologiques avancées. Les soins à domicile comme les établissements de santé intègrent des dispositifs et applications numériques pour une meilleure prise en charge du diabète. La télésanté et l'analyse de données basée sur l'intelligence artificielle renforcent encore l'adoption des plateformes numériques dans tout le pays.

Analyse du marché britannique de la gestion numérique du diabète

Le marché britannique de la gestion numérique du diabète devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante du diabète, le développement de la télémédecine et la demande grandissante de solutions de soins à domicile pratiques. Patients et professionnels de santé privilégient de plus en plus les applications et les dispositifs portables permettant un suivi continu et un retour d'information en temps réel. La solide infrastructure numérique du pays, associée à une forte sensibilisation des consommateurs et à une grande accessibilité aux dispositifs de santé connectés, soutient la croissance du marché. Par ailleurs, les programmes de remboursement et l'intégration des plateformes numériques aux services du NHS (service national de santé britannique) facilitent leur adoption. Les services de soins à domicile et les établissements de santé tirent parti des applications et des plateformes pour améliorer l'engagement des patients et la prise de décision clinique. L'accent mis au Royaume-Uni sur des soins du diabète personnalisés et fondés sur les données devrait continuer à stimuler l'expansion du marché.

Analyse du marché français de la gestion numérique du diabète

Le marché français de la gestion numérique du diabète est en constante progression, porté par une sensibilisation accrue des patients, les initiatives gouvernementales en matière de santé et l'adoption des dispositifs portables et des applications mobiles. Les patients apprécient la surveillance à distance, le suivi automatisé des données et les alertes prédictives offertes par les plateformes numériques. Les cliniques et les instituts de recherche utilisent de plus en plus les solutions numériques de gestion du diabète pour la prise en charge des patients et les études cliniques. La disponibilité de plateformes intégrant l'intelligence artificielle et leur intégration fluide avec les applications mobiles renforcent encore l'attrait du marché. La digitalisation croissante des soins de santé et les campagnes de santé publique en faveur d'une gestion proactive du diabète stimulent l'adoption de ces solutions. Les soins à domicile connaissent également une utilisation croissante, les patients privilégiant la praticité, le suivi en temps réel et l'intégration avec les services de télémédecine.

Analyse du marché italien de la gestion numérique du diabète

Le marché italien devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la prévalence croissante du diabète, la sensibilisation accrue aux solutions de santé numérique et l'adoption grandissante des dispositifs portables et connectés. Patients et professionnels de santé utilisent des applications et des plateformes numériques pour un meilleur contrôle glycémique et une analyse des tendances. Les politiques gouvernementales favorisant le remboursement des solutions de santé numérique encouragent leur adoption à plus grande échelle. Les soins à domicile et en milieu hospitalier intègrent des dispositifs, des applications et des plateformes cloud pour optimiser la prise en charge. L'essor du télésuivi et des téléconsultations stimule l'utilisation des solutions numériques de gestion du diabète dans tout le pays. La préférence des patients pour des données exploitables et des soins personnalisés contribue également à la croissance du marché.

Part de marché en Europe dans la gestion numérique du diabète

Le secteur européen de la gestion numérique du diabète est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (Irlande)

- F. Hoffmann La Roche Ltd. (Suisse)

- Bayer AG (Allemagne)

- Sanofi. (France)

- Dexcom, Inc. (États-Unis)

- Insulet Corporation (États-Unis)

- Ascensia Diabetes Care Holdings AG (Suisse)

- B. Braun SE (Allemagne)

- Ypsomed Holding AG (Suisse)

- LifeScan, Inc. (États-Unis)

- ARKRAY, Inc. (Japon)

- Une goutte (États-Unis)

- DarioHealth Corp (États-Unis)

- Emperra GmbH eHealth Technologies (Allemagne)

- pendiq GmbH (Allemagne)

- Care Innovations LLC (États-Unis)

- Health2Sync Inc. (Taïwan)

- Laboratoires ACON Inc. (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen de la gestion numérique du diabète ?

- En septembre 2025, Roche a annoncé, lors du congrès de l'Association européenne pour l'étude du diabète (EASD), l'obtention du marquage CE pour l'intégration du système de mesure continue du glucose Accu-Chek SmartGuide à son application mySugr (« mySugr Glucose Insights »), permettant ainsi aux patients de consulter dans une seule application des analyses prédictives de la glycémie, des journaux de repas, des données d'appareils connectés et une fonction de calcul de bolus, illustrant ainsi une évolution vers des écosystèmes numériques unifiés pour le diabète.

- En juin 2025, SocialDiabetes a obtenu la certification au titre du règlement européen relatif aux dispositifs médicaux (RDM) de classe IIb pour tous ses produits de gestion du diabète, marquant ainsi une étape réglementaire importante qui permet un déploiement plus sûr et plus large de ses outils numériques à travers l'Europe.

- En novembre 2024, la start-up espagnole SocialDiabetes, à la tête du consortium SmartDiabetes, a reçu 1,15 million d'euros d'EIT Health pour développer un programme de gestion numérique du diabète axé sur la valeur, combinant thérapie numérique, outils basés sur les données et achats publics fondés sur la valeur au sein des systèmes de santé européens.

- En septembre 2024, le groupe sectoriel diabète de MedTech Europe a finalisé son « Document d’accès » présentant les principaux obstacles et recommandations pour une prise en charge numérique du diabète en Europe, témoignant d’une volonté politique d’accélérer l’adoption d’outils numériques de gestion du diabète aux niveaux national et européen.

- En juillet 2024, Roche a obtenu le marquage CE pour sa solution de surveillance continue du glucose (SCG) Accu-Chek SmartGuide en Europe. Cette solution intègre des algorithmes d'IA prédictifs qui prévoient la glycémie jusqu'à deux heures à l'avance et envoient des alertes nocturnes en cas d'hypoglycémie. Cette étape importante ouvre la voie à un déploiement plus large en Europe et souligne l'importance croissante accordée à la prise en charge du diabète grâce à l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.