Europe Fetal Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

3.55 Billion

USD

6.54 Billion

2025

2033

USD

3.55 Billion

USD

6.54 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 6.54 Billion | |

| % | |

|

Segmentation du marché européen de la surveillance fœtale, par produit (échographie, cathéter de pression intra-utérine (CPIU), solutions de télémétrie, surveillance fœtale électronique, électrodes fœtales, Doppler fœtal, accessoires et consommables, et autres), méthode (invasive et non invasive), mobilité (portable et non portable), application (surveillance fœtale perpartum et surveillance fœtale anténatale), utilisateur final (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la surveillance fœtale

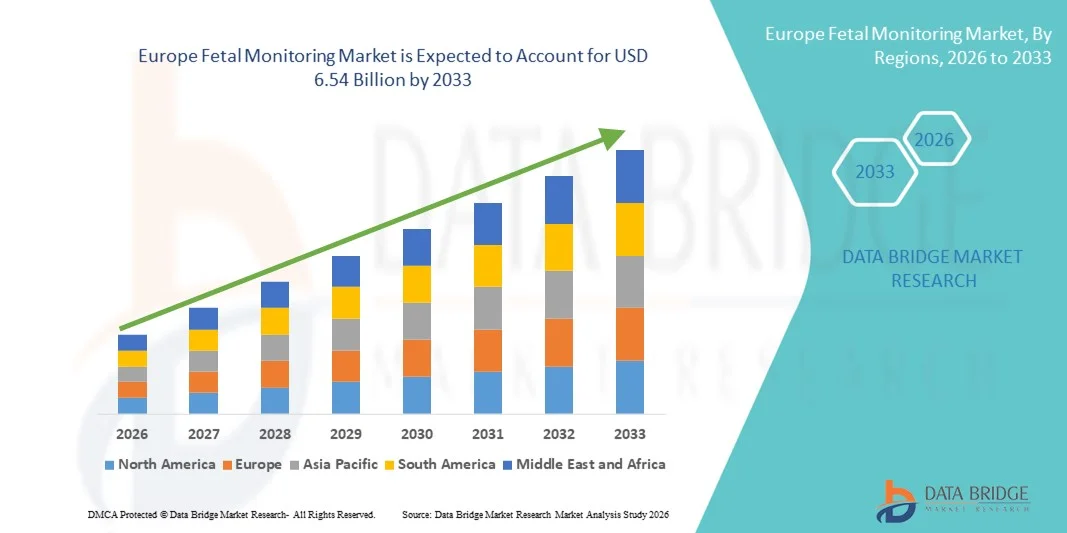

- Le marché européen de la surveillance fœtale était évalué à 3,55 milliards de dollars en 2025 et devrait atteindre 6,54 milliards de dollars d'ici 2033 , soit un TCAC de 7,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les investissements continus dans les infrastructures de soins de santé maternelle, la sensibilisation accrue aux avantages des soins prénatals et l'adoption de technologies avancées de surveillance fœtale dans les établissements de santé européens.

- Par ailleurs, des réglementations sanitaires strictes, des réseaux hospitaliers performants dans des pays comme l'Allemagne, le Royaume-Uni et la France, ainsi qu'une priorité croissante accordée à la réduction des complications maternelles et néonatales, accroissent la demande en dispositifs de surveillance fœtale efficaces. La convergence de ces facteurs accélère l'adoption des solutions de surveillance fœtale, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen de la surveillance fœtale

- Les dispositifs de surveillance fœtale, utilisés pour évaluer la santé du fœtus et détecter les complications pendant la grossesse, deviennent de plus en plus essentiels dans les soins de santé maternelle européens en raison de leur capacité à assurer une surveillance continue et en temps réel, à réduire les risques pendant l'accouchement et à soutenir la prise de décision clinique dans les hôpitaux et les maternités.

- La demande croissante de surveillance fœtale est principalement due à une meilleure sensibilisation aux soins prénataux, aux progrès technologiques des dispositifs de surveillance non invasifs et sans fil, et à l'importance accrue accordée à la réduction des complications maternelles et néonatales.

- L'Allemagne a dominé le marché européen de la surveillance fœtale en 2025, avec une part de marché de 28,5 %, grâce à des infrastructures de santé performantes, des dépenses de santé élevées et une forte adoption des dispositifs médicaux de pointe. Les hôpitaux et les cliniques utilisent largement la surveillance électronique fœtale et les solutions d'échographie.

- La France devrait être le pays connaissant la croissance la plus rapide, grâce à l'augmentation des investissements dans les soins de santé maternelle, à une meilleure sensibilisation des femmes enceintes aux soins prénataux et à l'adoption croissante des dispositifs de surveillance fœtale portables et non invasifs.

- Le segment de la surveillance électronique fœtale a dominé le marché européen de la surveillance fœtale en 2025 avec une part de marché de 42,7 %, grâce à son utilisation généralisée pour la surveillance intrapartum et anténatale, sa fiabilité dans la détection des anomalies du rythme cardiaque fœtal et son intégration aux systèmes d'information hospitaliers pour une aide à la décision clinique en temps réel.

Portée du rapport et segmentation du marché européen de la surveillance fœtale

|

Attributs |

Surveillance fœtale en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la surveillance fœtale

Intégration de solutions de surveillance sans fil et portables

- L'adoption de dispositifs de surveillance sans fil et portables constitue une tendance importante et croissante sur le marché européen du monitorage fœtal. Ces dispositifs permettent un suivi en temps réel de la santé maternelle et fœtale, aussi bien à l'hôpital qu'à domicile.

- Par exemple, le moniteur fœtal sans fil HeraBEAT permet aux femmes enceintes de transmettre directement les données de fréquence cardiaque fœtale aux cliniciens via des applications pour smartphone, facilitant ainsi le suivi prénatal à distance.

- Les moniteurs fœtaux portables et sans fil facilitent une surveillance continue sans restreindre la mobilité de la mère, améliorant ainsi son confort pendant le travail et les consultations prénatales.

- L'intégration de ces dispositifs aux systèmes informatiques hospitaliers permet la collecte et l'analyse centralisées des données, favorisant ainsi une meilleure prise de décision clinique et la détection précoce des complications.

- Cette tendance vers des dispositifs de surveillance fœtale connectés, conviviaux et mobiles redéfinit les attentes en matière de soins maternels, incitant des entreprises comme Monica Healthcare à développer des moniteurs fœtaux portables dotés de fonctionnalités sans fil et compatibles avec le cloud.

- La demande de solutions portables et non invasives de surveillance fœtale croît rapidement dans les hôpitaux et les cliniques, car les professionnels de la santé et les femmes enceintes privilégient la commodité et les informations de santé en temps réel.

- L'intégration croissante des dispositifs de surveillance fœtale aux plateformes de télémédecine permet des consultations à distance, améliorant ainsi l'accès aux soins prénatals dans les zones rurales et mal desservies.

- L'adoption de l'analyse de données basée sur l'IA dans les systèmes de surveillance fœtale permet d'obtenir des informations prédictives pour la détection précoce des complications, améliorant ainsi les résultats maternels et néonataux.

Dynamique du marché européen de la surveillance fœtale

Conducteur

Accroître l'attention portée à la sécurité maternelle et néonatale

- La sensibilisation croissante aux soins prénataux et la nécessité de minimiser les complications fœtales et maternelles constituent un facteur important de l'adoption du monitorage fœtal.

- Par exemple, en mars 2025, GE Healthcare a lancé en France le système de surveillance fœtale sans fil Corometrics, mettant l'accent sur l'amélioration de la sécurité maternelle et la détection précoce des complications.

- Les moniteurs fœtaux assurent un suivi continu du rythme cardiaque, la surveillance des contractions et des alertes en cas de valeurs anormales, offrant ainsi une surveillance clinique supérieure aux contrôles manuels.

- L'augmentation des investissements dans les infrastructures de soins de santé maternelle de pointe en Allemagne, en France et au Royaume-Uni favorise le déploiement de solutions de surveillance haut de gamme.

- L'adoption croissante des plateformes de santé numérique et l'intégration de la télémédecine soutiennent davantage la demande, permettant aux cliniciens de surveiller la santé fœtale à distance et de fournir des interventions opportunes.

- Les initiatives gouvernementales et les politiques de santé publique promouvant la sécurité maternelle et néonatale encouragent les hôpitaux et les cliniques à adopter des systèmes modernes de surveillance fœtale.

- La préférence croissante des patients pour des solutions de surveillance non invasives et continues pousse les prestataires de soins de santé à adopter des moniteurs fœtaux électroniques et télémétriques avancés.

Retenue/Défi

Coûts élevés et main-d'œuvre qualifiée limitée

- Le coût relativement élevé des dispositifs de surveillance fœtale avancés peut en limiter l'adoption, notamment dans les petites cliniques ou les établissements de santé à budget limité.

- Par exemple, le moniteur fœtal Sonicaid Team 3 est plus cher que les appareils Doppler de base, ce qui peut dissuader les petites maternités d'investir.

- De plus, l'utilisation adéquate des systèmes de surveillance fœtale nécessite du personnel de santé formé, ce qui pose des problèmes dans les régions où la main-d'œuvre qualifiée est limitée.

- L'incohérence des politiques de remboursement des services de surveillance fœtale dans certains pays européens peut également freiner leur adoption généralisée.

- Pour surmonter ces difficultés, il faut des dispositifs rentables, des programmes de formation pour les cliniciens et des politiques de santé favorables afin d'encourager leur adoption dans les hôpitaux et les cliniques.

- La variabilité des infrastructures hospitalières et de la préparation informatique peut affecter l'intégration des solutions avancées de surveillance fœtale, limitant ainsi les gains d'efficacité.

- Les préoccupations relatives à la confidentialité des données et à la gestion sécurisée des informations de surveillance des patients pourraient ralentir l'adoption des plateformes de surveillance fœtale à distance et basées sur le cloud.

Étendue du marché européen de la surveillance fœtale

Le marché est segmenté en fonction du produit, de la méthode, de la mobilité, de l'application et de l'utilisation finale.

- Sous-produit

Le marché européen de la surveillance fœtale est segmenté, selon le type de produit, en échographie, cathéters de pression intra-utérine (CPIU), solutions de télémétrie, surveillance électronique du fœtus (SEF), électrodes fœtales, doppler fœtal, accessoires et consommables, et autres. Le segment de la surveillance électronique du fœtus (SEF) dominait le marché en 2025, représentant 42,7 % des revenus, grâce à son utilisation généralisée en surveillance intrapartum et anténatale. En Allemagne, en France et au Royaume-Uni, les hôpitaux ont largement recours à la SEF pour la surveillance continue du rythme cardiaque fœtal et des contractions, permettant ainsi aux cliniciens de détecter précocement les anomalies et d'intervenir rapidement. Les systèmes de SEF s'intègrent également aux réseaux informatiques hospitaliers pour une gestion centralisée des données patient, favorisant une meilleure prise de décision clinique. La fiabilité et la précision de la SEF, associées aux alertes en temps réel en cas d'anomalies, en font la solution de choix pour les grossesses à risque. Son adoption est également encouragée par les initiatives gouvernementales en faveur de la santé maternelle et néonatale et par la modernisation des systèmes de surveillance hospitaliers.

Le segment des solutions de télémétrie devrait connaître la croissance la plus rapide, avec un TCAC projeté de 8,5 % entre 2026 et 2033, porté par la demande croissante de capacités de surveillance sans fil et à distance. Les solutions de télémétrie offrent aux femmes enceintes une plus grande mobilité pendant le travail, tout en transmettant en continu les données fœtales à des stations de surveillance centrales. L'adoption croissante des dispositifs de télémétrie portables dans les hôpitaux et les maternités s'explique par leur capacité à améliorer le confort des patientes, à permettre l'analyse des données en temps réel et à s'intégrer aux plateformes de télémédecine. La sensibilisation accrue à la santé maternelle et l'augmentation des investissements dans l'infrastructure numérique hospitalière contribuent également à la croissance rapide de ce segment.

- Par méthode

Selon la méthode utilisée, le marché européen du monitorage fœtal se divise en monitorage invasif et non invasif. Le segment non invasif dominait le marché en 2025, représentant 65 % des revenus, grâce à sa simplicité d'utilisation, au confort qu'il offre aux patientes et au faible risque d'infection. Les moniteurs fœtaux non invasifs, notamment les moniteurs électroniques externes et les appareils Doppler, sont privilégiés dans la plupart des hôpitaux pour le suivi prénatal et obstétrical de routine. Les cliniciens privilégient les méthodes non invasives pour leur capacité à fournir des données fiables sur le rythme cardiaque fœtal et les contractions utérines sans intervention chirurgicale. De plus, cette approche favorise la mobilité maternelle et peut être utilisée à domicile grâce à des appareils portables. Ce segment bénéficie des avancées technologiques, telles que le monitorage sans fil, l'intégration de l'intelligence artificielle pour l'analyse prédictive et la télémédecine.

Le segment des méthodes invasives devrait enregistrer la croissance la plus rapide, avec un TCAC de 7,9 % entre 2026 et 2033, grâce à son rôle crucial dans les grossesses à risque où une surveillance fœtale précise et continue est essentielle. Les méthodes invasives, telles que le cathéter de pression intra-utérine (CPIU) et les électrodes de scalp fœtal, permettent des mesures précises des contractions utérines et de l'activité cardiaque fœtale, particulièrement importantes en cas de complications pendant l'accouchement. L'augmentation du nombre de grossesses à risque en Europe et la demande croissante de surveillance intrapartum précise soutiennent la croissance de ce segment. Les hôpitaux dotés d'unités de travail et d'accouchement de pointe adoptent de plus en plus les systèmes de surveillance invasive, en complément des solutions non invasives, afin d'optimiser les résultats maternels et néonataux.

- Par mobilité

En fonction de leur mobilité, le marché est segmenté en dispositifs portables et non portables. Le segment des dispositifs non portables dominait le marché européen de la surveillance fœtale en 2025, avec 58 % de parts de marché, principalement grâce à l'installation généralisée de systèmes de surveillance fixes dans les hôpitaux et les maternités. Les moniteurs non portables, notamment les systèmes électroniques centralisés de surveillance fœtale, fournissent des données continues et fiables aux salles de travail. Ces systèmes sont privilégiés pour les grossesses à haut risque où une surveillance ininterrompue et l'intégration aux systèmes informatiques hospitaliers sont essentielles. En Allemagne, en France et au Royaume-Uni, les hôpitaux continuent de s'appuyer sur les systèmes non portables pour la gestion du travail et la réduction des risques néonataux. La position dominante de ce segment est également confortée par la confiance des cliniciens, les approbations réglementaires et son utilisation de longue date au sein des infrastructures hospitalières établies.

Le segment des dispositifs portables devrait connaître la croissance la plus rapide, avec un TCAC de 8,2 % entre 2026 et 2033, portée par l'adoption croissante des moniteurs fœtaux sans fil et portables. Ces dispositifs permettent la surveillance à distance, les soins prénataux à domicile et un meilleur confort de la patiente pendant l'accouchement. La sensibilisation accrue des femmes enceintes, conjuguée aux progrès réalisés en matière d'autonomie des batteries, de connectivité et d'analyse des données, stimule l'adoption des solutions portables de surveillance fœtale. L'intégration de la télémédecine et la demande de solutions adaptées à la mobilité dans les maternités contribuent également à la croissance rapide de ce segment.

- Sur demande

Selon l'application, le marché est segmenté en surveillance fœtale intrapartum et surveillance fœtale anténatale. Le segment de la surveillance fœtale intrapartum dominait le marché européen en 2025 avec une part de 55 %, porté par le besoin de surveillance en temps réel pendant le travail afin de prévenir les complications. Les hôpitaux et les maternités s'appuient sur la surveillance intrapartum pour détecter la souffrance fœtale, les anomalies du rythme cardiaque fœtal et les irrégularités des contractions utérines. Son adoption est favorisée par les recommandations gouvernementales en matière de sécurité, les protocoles hospitaliers et l'augmentation des grossesses à risque. La disponibilité de systèmes de surveillance électronique intégrés améliore l'efficacité clinique et fournit des données exploitables pour des interventions rapides.

Le segment de la surveillance fœtale anténatale devrait connaître la croissance la plus rapide, avec un TCAC de 9 % entre 2026 et 2033, portée par une sensibilisation accrue aux soins prénatals et au dépistage précoce des complications fœtales. Les solutions non invasives de surveillance anténatale, telles que les appareils Doppler et les moniteurs fœtaux électroniques portables, sont de plus en plus utilisées dans les hôpitaux et à domicile. La surveillance anténatale par télémédecine facilite également la prise en charge à distance des grossesses à risque, améliorant ainsi le confort et la commodité des patientes. La croissance de ce segment est par ailleurs soutenue par les campagnes de santé maternelle et l'augmentation des investissements hospitaliers dans les technologies de soins prénatals.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, cliniques et autres établissements. Le segment des hôpitaux dominait le marché en 2025, représentant 70 % des revenus, grâce à l'adoption généralisée des dispositifs de surveillance fœtale avancés et des systèmes de surveillance centralisés. Les hôpitaux assurent une prise en charge continue des grossesses à risque et les salles d'accouchement s'appuient fortement sur la surveillance électronique du fœtus, les solutions de télémétrie et les dispositifs invasifs et non invasifs. Les investissements publics et privés des hôpitaux dans l'infrastructure de santé numérique contribuent également à la position dominante de ce segment.

Le segment des cliniques devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2026 et 2033, portée par l'adoption croissante des dispositifs de surveillance fœtale portables et à usage domestique. Les cliniques de soins prénatals utilisent de plus en plus des moniteurs non invasifs et sans fil pour les consultations de routine et le suivi à distance des patientes. L'intérêt croissant pour le bien-être maternel, associé à l'intégration de la télémédecine, encourage les cliniques à investir dans des technologies intelligentes de surveillance fœtale. Les cliniques bénéficient ainsi de solutions rentables et d'une grande flexibilité pour le suivi efficace de plusieurs patientes, ce qui soutient la croissance rapide du segment.

Analyse régionale du marché européen de la surveillance fœtale

- L'Allemagne a dominé le marché européen de la surveillance fœtale en 2025, avec une part de marché de 28,5 %, grâce à des infrastructures de santé performantes, des dépenses de santé élevées et une forte adoption des dispositifs médicaux de pointe. Les hôpitaux et les cliniques utilisent largement la surveillance électronique fœtale et les solutions d'échographie.

- Les prestataires de soins de santé du pays accordent une importance capitale à la précision, à la surveillance en temps réel et à l'intégration des systèmes de surveillance fœtale aux réseaux informatiques hospitaliers, garantissant ainsi de meilleurs résultats maternels et néonataux.

- Cette forte adoption est également soutenue par les initiatives gouvernementales en faveur de la santé maternelle et néonatale, la présence d'entreprises leaders dans le domaine des dispositifs médicaux et une sensibilisation accrue des femmes enceintes, faisant de l'Allemagne un pôle d'excellence pour les solutions de surveillance fœtale en Europe.

Analyse du marché britannique de la surveillance fœtale

Le marché britannique de la surveillance fœtale devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux soins prénatals et à la sécurité de la santé maternelle. Les préoccupations liées à la souffrance fœtale et aux complications néonatales incitent les hôpitaux et les cliniques à adopter des dispositifs de surveillance fœtale électroniques et télémétriques de pointe. La solidité du système de santé britannique, conjuguée à l'adoption croissante de systèmes de surveillance connectés et portables, devrait continuer à stimuler la croissance du marché. Par ailleurs, les initiatives gouvernementales en faveur de la santé maternelle et néonatale et l'intégration généralisée de la surveillance fœtale aux systèmes informatiques hospitaliers favorisent son adoption dans les établissements de santé publics et privés.

Analyse du marché allemand de la surveillance fœtale

Le marché allemand de la surveillance fœtale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'infrastructure de santé avancée du pays et l'attention croissante portée à la sécurité maternelle et néonatale. Les hôpitaux et les maternités allemandes investissent dans des systèmes de surveillance fœtale électroniques de haute précision et des solutions de télémétrie, privilégiant les dispositifs non invasifs et portables pour le confort maternel. L'intégration des moniteurs fœtaux aux réseaux informatiques hospitaliers et aux plateformes de télémédecine se généralise, garantissant ainsi la détection précoce des complications. Le marché allemand accorde également une grande importance à l'efficacité clinique, à la fiabilité des données et au respect des normes de santé rigoureuses, ce qui favorise l'adoption de systèmes de surveillance fœtale technologiquement avancés dans les hôpitaux et les centres de soins prénatals.

Analyse du marché français de la surveillance fœtale

Le marché français du monitorage fœtal devrait connaître une forte croissance au cours de la période prévisionnelle, portée par les politiques gouvernementales en faveur de la santé maternelle et une sensibilisation accrue aux soins prénatals. Les hôpitaux et les cliniques adoptent de plus en plus les moniteurs fœtaux électroniques, les appareils d'échographie et les solutions de télémétrie portables afin d'améliorer la prise en charge maternelle et néonatale. Le marché français bénéficie également de la demande croissante de solutions de monitorage non invasives et de télémédecine permettant un suivi continu des patientes et des téléconsultations. L'intégration des systèmes de monitorage aux plateformes informatiques hospitalières optimise la prise de décision clinique et l'efficacité des flux de travail. L'augmentation des investissements dans les infrastructures de santé numérique et la modernisation des maternités sont des facteurs clés de la croissance du marché en France.

Analyse du marché italien de la surveillance fœtale

Le marché italien du monitorage fœtal connaît une croissance soutenue, portée par l'augmentation des investissements hospitaliers dans les technologies de pointe en matière de santé maternelle. Les hôpitaux et les cliniques prénatales italiennes adoptent des systèmes de monitorage fœtal électroniques, des solutions de télémétrie et des dispositifs portables pour assurer une surveillance continue de la santé du fœtus et la détection précoce des complications. La sensibilisation croissante des femmes enceintes aux bienfaits des soins prénatals et l'attention accrue portée à la réduction des risques maternels et néonataux stimulent cette adoption. L'intégration avec la télémédecine et les systèmes informatiques hospitaliers améliore l'efficacité clinique et les capacités de surveillance à distance des patientes. Le soutien gouvernemental et les initiatives en faveur de la santé maternelle et infantile encouragent également les investissements dans les infrastructures de monitorage fœtal.

Part de marché européenne du monitorage fœtal

Le secteur européen de la surveillance fœtale est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Medtronic (Irlande)

- Mindray Bio Medical Electronics Co., Ltd. (Chine)

- FUJIFILM SonoSite, Inc. (États-Unis)

- Natus Medical Incorporated (États-Unis)

- CooperSurgical Inc. (États-Unis)

- Analogic Corporation (États-Unis)

- Edan Instruments, Inc. (Chine)

- Huntleigh Healthcare Limited (Royaume-Uni)

- Neoventa Medical AB (Suède)

- Spacelabs Healthcare Inc. (États-Unis)

- Bionet Co., Ltd. (Corée du Sud)

- Contec Medical Systems Co., Ltd. (Chine)

- Trivitron Healthcare (Inde)

- MedGyn Products, Inc. (États-Unis)

- Société OBMedical (États-Unis)

- Bistos Co., Ltd. (Corée du Sud)

- Progetti Srl (Italie)

Quels sont les développements récents sur le marché européen de la surveillance fœtale ?

- En avril 2025, le projet ELAINE, soutenu par l'appel à projets Bern MedTech Collaboration, a annoncé des avancées dans le domaine des technologies de soins prénatals. Ce projet se concentre sur le développement de solutions de surveillance fœtale portables et basées sur l'intelligence artificielle afin d'améliorer le suivi de la santé maternelle et fœtale, de réduire les hospitalisations et d'étendre les capacités de télésurveillance prénatale.

- En avril 2024, GE Healthcare a lancé ses systèmes d'échographie Voluson Signature 20 et 18, pilotés par l'IA, qui améliorent la précision de l'imagerie en santé féminine et contribuent à l'amélioration du diagnostic du suivi fœtal dans les établissements de santé européens.

- En mars 2023, GE Healthcare a lancé une nouvelle génération de systèmes de surveillance maternelle et fœtale intégrant des analyses basées sur l'IA, visant à améliorer la précision du diagnostic et l'efficacité des flux de travail dans les pratiques de surveillance fœtale.

- En juillet 2022, Siemens Healthineers a dévoilé le système d'échographie Acuson Juniper, conçu pour améliorer le diagnostic prénatal et le suivi de la santé maternelle, contribuant ainsi à une adoption plus large des technologies d'imagerie fœtale avancées dans les milieux cliniques européens.

- En janvier 2022, Nuvo Group s'est associé à la Charité – Universitätsmedizin Berlin pour mettre en place un protocole de surveillance fœtale à distance en Europe et étudier l'analyse prédictive des données chez les patientes atteintes de prééclampsie. Ce protocole vise à permettre aux femmes enceintes d'effectuer un suivi fœtal et maternel à distance depuis leur domicile, sous la supervision d'un médecin, et à améliorer le dépistage précoce des grossesses à risque grâce à l'analyse avancée des données.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.