Europe Heart Valve Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.38 Billion

USD

8.88 Billion

2024

2032

USD

3.38 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 8.88 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs valvulaires cardiaques, par type de produit (valves cardiaques mécaniques, valves cardiaques biologiques et valves transcathéter), traitement (chirurgie ouverte et chirurgie mini-invasive (CMI)), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire, centres cardiaques, centres de recherche et autres), canal de distribution (appels d'offres directs et distributeurs tiers), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des dispositifs valvulaires cardiaques

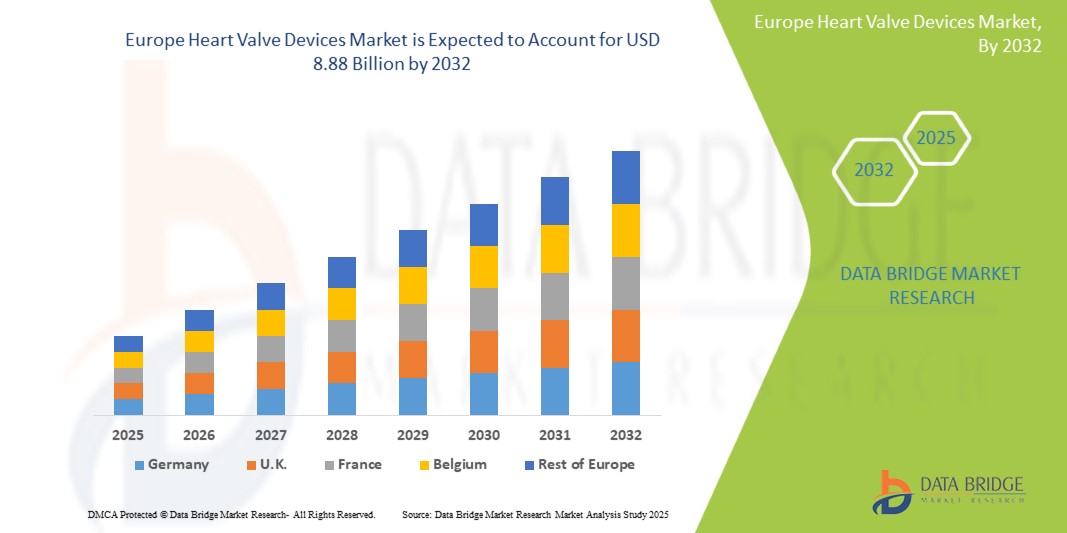

- La taille du marché européen des dispositifs de valves cardiaques était évaluée à 3,38 milliards USD en 2024 et devrait atteindre 8,88 milliards USD d'ici 2032 , à un TCAC de 12,8 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies cardiovasculaires, au vieillissement de la population et aux progrès des technologies de remplacement et de réparation valvulaires mini-invasives dans la région.

- De plus, la sensibilisation croissante à la santé cardiaque, l'amélioration des infrastructures de santé et l'adoption croissante des procédures transcathéter stimulent la demande de dispositifs valvulaires cardiaques en Europe. Ensemble, ces facteurs contribuent à la croissance constante du marché des dispositifs valvulaires cardiaques tout au long de la période de prévision.

Analyse du marché européen des dispositifs valvulaires cardiaques

- Les dispositifs valvulaires cardiaques, y compris les valves mécaniques et bioprothétiques utilisées pour le remplacement et la réparation des valves, sont essentiels dans le traitement des maladies cardiaques valvulaires, jouant un rôle essentiel dans l'amélioration des résultats des patients et de la qualité de vie dans les systèmes de santé européens.

- La prévalence croissante des troubles cardiovasculaires, l'augmentation de la population gériatrique et la préférence croissante pour les procédures valvulaires transcathéter mini-invasives sont des facteurs clés qui stimulent la demande de dispositifs valvulaires cardiaques dans la région.

- L'Allemagne a dominé le marché européen des dispositifs de valves cardiaques avec la plus grande part de revenus de 22,9 % en 2024, soutenue par une infrastructure de soins de santé avancée, des taux d'adoption élevés de technologies de pointe et des politiques de remboursement solides.

- Le Royaume-Uni devrait être le pays connaissant la croissance la plus rapide sur le marché européen des dispositifs de valves cardiaques au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante des patients et de l'élargissement de l'accès aux thérapies valvulaires innovantes.

- Le segment des valves transcathéter a dominé le marché européen des dispositifs de valves cardiaques avec une part de 52,8 % en 2024, propulsé par sa nature mini-invasive, ses temps de récupération plus courts et l'expansion des approbations d'indications.

Portée du rapport et segmentation du marché européen des dispositifs valvulaires cardiaques

|

Attributs |

Aperçu du marché des dispositifs valvulaires cardiaques en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs valvulaires cardiaques

Progrès dans les technologies mini-invasives et transcathéter

- Une tendance clé et en croissance rapide sur le marché européen des dispositifs valvulaires cardiaques est l'adoption généralisée de procédures de remplacement et de réparation valvulaires mini-invasives et transcathéter, qui réduisent le temps de récupération du patient et les risques chirurgicaux par rapport aux chirurgies traditionnelles à cœur ouvert.

- Par exemple, la valve Sapien d'Edwards Lifesciences et les systèmes CoreValve de Medtronic ont révolutionné le remplacement valvulaire aortique par voie transcathéter, bénéficiant d'une large acceptation clinique dans les centres cardiaques européens. De même, le dispositif MitraClip d'Abbott offre une solution mini-invasive pour la réparation de la valve mitrale.

- Des innovations telles que l'amélioration de la durabilité des valves, les systèmes de valves repositionnables et l'amélioration des cathéters de pose améliorent les taux de réussite des interventions et élargissent l'admissibilité des patients, y compris ceux auparavant considérés comme inopérables. Ces avancées confirment la préférence croissante des médecins et des patients pour des options thérapeutiques moins invasives.

- L'intégration de technologies avancées d'imagerie et de navigation aux dispositifs valvulaires facilite une implantation précise, améliorant ainsi les résultats et réduisant les complications. Des entreprises leaders telles que Boston Scientific et JenaValve Technologies se concentrent sur le développement de tels systèmes intégrés.

- Cette évolution vers des thérapies mini-invasives remodèle les paradigmes de traitement en Europe, avec une adoption plus large attendue à mesure que les politiques de remboursement évoluent et que les directives cliniques approuvent de plus en plus les approches transcathéter pour des populations de patients plus larges.

- La demande de dispositifs de valve cardiaque offrant des solutions innovantes et moins invasives augmente fortement en raison de l'amélioration de la qualité de vie des patients et des séjours hospitaliers plus courts, créant des opportunités de croissance substantielles pour les fabricants à travers l'Europe.

Dynamique du marché européen des dispositifs valvulaires cardiaques

Conducteur

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

- L'incidence croissante des maladies valvulaires cardiaques, due au vieillissement démographique et aux facteurs de risque cardiovasculaire liés au mode de vie, constitue un moteur de croissance majeur pour le marché européen des dispositifs valvulaires cardiaques.

- Par exemple, en 2024, l'Allemagne a signalé une augmentation significative des interventions de remplacement valvulaire aortique par voie transcathéter (RVAC) grâce à l'élargissement des indications et à une sensibilisation croissante des cliniciens et des patients. Cette tendance se reflète dans d'autres grands pays comme la France et le Royaume-Uni.

- L'augmentation de la population âgée accroît la demande de thérapies valvulaires cardiaques efficaces et plus sûres, alimentant les investissements dans la recherche, l'innovation en matière de dispositifs et les infrastructures de soins de santé pour soutenir les procédures valvulaires avancées.

- Les améliorations des capacités de diagnostic, notamment l’échocardiographie et l’IRM cardiaque, permettent une détection plus précoce des affections valvulaires, ce qui favorise encore davantage l’adoption de ces dispositifs.

- Les initiatives gouvernementales et les cadres de remboursement favorables dans des pays comme l'Italie et l'Espagne améliorent également l'accessibilité aux thérapies innovantes des valves cardiaques, stimulant ainsi la croissance du marché.

Retenue/Défi

Coûts de procédure élevés et environnement réglementaire complexe

- Les coûts relativement élevés associés aux dispositifs valvulaires cardiaques et aux interventions chirurgicales associées demeurent un obstacle important, limitant l'accessibilité, en particulier dans les pays où les budgets de santé sont limités.

- Par exemple, malgré les avantages cliniques, certains pays d’Europe de l’Est affichent des taux d’adoption plus lents en raison de limitations de financement et d’un manque de parité de remboursement par rapport à l’Europe de l’Ouest.

- L'environnement réglementaire strict en Europe, notamment les processus rigoureux de marquage CE et la conformité au règlement sur les dispositifs médicaux (RDM), pose des défis aux fabricants, retardant potentiellement le lancement des produits et augmentant les coûts de développement.

- La variabilité des directives cliniques et des préférences des médecins d’un pays à l’autre peut également ralentir l’adoption uniforme de nouvelles technologies de valves

- Il sera essentiel de s’attaquer aux obstacles liés aux coûts grâce à des études économiques sur la santé démontrant les avantages à long terme, d’élargir la couverture de remboursement et de rationaliser les voies réglementaires pour une expansion durable du marché.

Portée du marché européen des dispositifs valvulaires cardiaques

Le marché est segmenté en fonction du type de produit, du traitement, de l’utilisateur final et du canal de distribution.

- Par type

En fonction du type de produit, le marché européen des dispositifs valvulaires cardiaques est segmenté en valves cardiaques mécaniques, valves cardiaques biologiques et valves transcathéter. Le segment des valves transcathéter a dominé le marché avec la plus grande part de chiffre d'affaires, soit 52,8 % en 2024, principalement grâce à sa procédure mini-invasive, qui offre aux patients des temps de récupération réduits, un risque de complications moindre et une adéquation aux patients à haut risque ou âgés qui ne sont pas forcément candidats à une chirurgie à cœur ouvert. L'élargissement des autorisations cliniques et la préférence croissante des médecins renforcent encore cette domination.

Le segment des valves cardiaques biologiques devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance s'explique par l'amélioration continue de la durabilité des valves, la réduction du risque de thrombose par rapport aux valves mécaniques et la préférence croissante des patients, notamment parmi la population vieillissante qui bénéficie d'une réduction du traitement anticoagulant à vie. Les valves cardiaques mécaniques, historiquement importantes pour leur durabilité à long terme, notamment chez les patients plus jeunes, affichent une croissance régulière mais plus lente que celle des autres segments, à mesure que les nouvelles technologies de valves gagnent du terrain.

- Par traitement

En fonction du traitement, le marché européen des dispositifs valvulaires cardiaques est segmenté en chirurgie ouverte et chirurgie mini-invasive (CMI). Le segment de la chirurgie mini-invasive a dominé le marché en 2024, porté par l'adoption croissante du remplacement valvulaire aortique par cathéter (RVAC), de la réparation valvulaire mitrale par cathéter et des chirurgies valvulaires assistées par robot. Ces approches offrent des avantages tels que des incisions plus petites, moins de traumatismes, des séjours hospitaliers plus courts, une récupération plus rapide et moins de complications, ce qui les rend très prisées par les patients et les cliniciens.

Le segment de la chirurgie ouverte devrait connaître la croissance la plus rapide au cours de la période de prévision, en particulier pour les cas complexes et les patients plus jeunes nécessitant des valves mécaniques durables, mais il devrait connaître une croissance plus lente à mesure que les techniques MIS deviennent plus répandues et accessibles.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des dispositifs valvulaires cardiaques se répartit en hôpitaux et cliniques, centres de chirurgie ambulatoire, centres cardiaques, centres de recherche, etc. En 2024, les hôpitaux et cliniques ont dominé le marché avec la plus grande part de chiffre d'affaires, grâce à leurs infrastructures établies, leurs équipes chirurgicales expérimentées et leur capacité à gérer des interventions cardiaques complexes. Ces établissements réalisent la majorité des implantations de dispositifs valvulaires cardiaques en Europe.

Les centres cardiaques devraient connaître le TCAC le plus rapide entre 2025 et 2032, grâce à leur spécialisation dans les maladies cardiovasculaires, à leurs investissements dans les technologies de pointe et à l'augmentation du volume d'interventions. Ces centres offrent des soins ciblés et de haute qualité, attirant ainsi davantage de patients et de patients orientés.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté entre les appels d'offres directs et les distributeurs tiers. Le segment des appels d'offres directs a dominé le marché en 2024, porté par les grands prestataires de soins de santé, les agences gouvernementales de santé et les hôpitaux publics qui s'approvisionnent en dispositifs valvulaires cardiaques directement auprès des fabricants. Ce canal offre des avantages tels que des économies grâce aux achats groupés, un approvisionnement garanti et un support technique direct.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à une pénétration croissante dans les petits hôpitaux, les cliniques privées et les marchés européens émergents, où les distributeurs permettent une couverture géographique plus large, des livraisons plus rapides et une offre de produits diversifiée. Les partenariats et collaborations entre fabricants et distributeurs renforcent ce canal, améliorent l'accessibilité aux dispositifs valvulaires cardiaques innovants et stimulent l'expansion globale du marché.

Analyse régionale du marché européen des dispositifs valvulaires cardiaques

- L'Allemagne a dominé le marché européen des dispositifs de valves cardiaques avec la plus grande part de revenus de 22,9 % en 2024, soutenue par une infrastructure de soins de santé avancée, des taux d'adoption élevés de technologies de pointe et des politiques de remboursement solides.

- Les patients et les prestataires de soins de santé en Allemagne privilégient les procédures valvulaires mini-invasives et transcathéter en raison de leurs avantages en termes de réduction du temps de récupération et d'amélioration des résultats cliniques, ce qui stimule encore la demande du marché.

- L'adoption généralisée des technologies de pointe en matière de valves cardiaques est soutenue par des investissements importants dans les soins cardiovasculaires, une sensibilisation croissante aux maladies cardiaques valvulaires et un réseau solide de centres cardiaques spécialisés à travers le pays, faisant de l'Allemagne un leader clé du marché en Europe.

Aperçu du marché allemand des dispositifs valvulaires cardiaques

Le marché allemand des dispositifs valvulaires cardiaques domine le marché européen avec la plus grande part de chiffre d'affaires en 2024, grâce à son réseau de soins cardiovasculaires bien établi et à un soutien gouvernemental fort en faveur de l'innovation dans le domaine des soins de santé. L'accent mis par le pays sur la recherche et le développement a favorisé l'adoption de dispositifs valvulaires cardiaques de pointe, tels que le remplacement valvulaire aortique par voie transcathéter (TAVR) et les chirurgies assistées par robot. De plus, les dépenses de santé élevées et le niveau élevé de remboursement rendent ces thérapies avancées accessibles à un large public. La sensibilisation accrue du public aux maladies valvulaires cardiaques et l'amélioration des capacités de diagnostic stimulent encore la demande de dispositifs valvulaires cardiaques.

Aperçu du marché britannique des dispositifs valvulaires cardiaques

Le marché britannique des dispositifs valvulaires cardiaques devrait connaître une croissance soutenue au cours de la période de prévision, portée par la hausse des investissements dans les soins cardiaques et par l'augmentation de la population gériatrique vulnérable aux maladies valvulaires. La mise en œuvre de programmes renforcés de dépistage et de détection précoce augmente les taux de diagnostic, ce qui entraîne une augmentation du nombre d'interventions. De plus, le système de santé britannique bien développé et l'accent mis sur les traitements mini-invasifs, notamment le TAVR, constituent des facteurs de croissance importants. La préférence des patients pour une récupération plus rapide et des traitements moins invasifs encourage l'adoption généralisée de dispositifs valvulaires avancés.

Aperçu du marché français des dispositifs valvulaires cardiaques

Le marché français des dispositifs valvulaires cardiaques connaît une croissance soutenue grâce au développement des structures de soins cardiaques et à l'adoption croissante des technologies de réparation valvulaire par voie transcathéter et mini-invasive. Des politiques de santé progressistes et de solides collaborations public-privé facilitent la pénétration plus rapide de dispositifs innovants sur le marché. La demande des patients pour des options thérapeutiques moins invasives est en hausse, soutenue par des résultats cliniques favorables et une meilleure qualité de vie après l'intervention, ce qui stimule l'adoption de ces dispositifs dans les établissements de santé publics et privés.

Aperçu du marché italien des dispositifs valvulaires cardiaques

Le marché italien des dispositifs valvulaires cardiaques connaît une croissance progressive mais constante, portée par l'amélioration des infrastructures de santé et une sensibilisation accrue aux maladies cardiovasculaires. Le recours croissant aux techniques chirurgicales mini-invasives, soutenu par le développement des centres cardiaques régionaux, stimule la demande de thérapies valvulaires avancées. Les initiatives gouvernementales axées sur la santé cardiovasculaire et le financement de technologies innovantes contribuent également à l'expansion du marché, notamment dans les grands centres urbains.

Part de marché des dispositifs valvulaires cardiaques en Europe

L'industrie européenne des dispositifs valvulaires cardiaques est principalement dirigée par des entreprises bien établies, notamment :

- Edwards Lifesciences Corporation (États-Unis)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- JenaValve Technology, Inc. (Allemagne)

- CryoLife, Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Terumo Corporation (Japon)

- MicroPort Scientific Corporation (Chine)

- Groupe Sorin (Italie)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Braile Biomédica (Brésil)

- Lepu Medical Technology Co., Ltd. (Chine)

- Cardiovalve Ltd. (Israël)

- Colibri Heart Valve GmbH (Allemagne)

- Pi-Cardia Ltd. (Israël)

- InnovHeart SAS (France)

- PulseCath BV (Pays-Bas)

- Reliance Medical Products (Royaume-Uni)

- HeartWare International, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs de valve cardiaque ?

- En juillet 2025, Boston Scientific a annoncé l'arrêt de la commercialisation de ses systèmes TAVR Acurate neo2 et Acurate Prime en Europe, suite à l'échec d'une étude clinique et à des obstacles réglementaires stricts. Edwards Lifesciences a ainsi renforcé sa position sur le marché, revoyant à la hausse ses prévisions de ventes pour 2025 et consolidant sa position dominante dans le domaine des thérapies transcathéter.

- En mai 2025, Medtronic a obtenu le marquage CE en Europe, élargissant ainsi l'indication de ses systèmes de valves aortiques transcathéter Evolut Pro+ et FX aux procédures de réinsertion de valves aortiques aortiques (TAVR). Ces systèmes peuvent désormais être implantés dans des valves cardiaques transcathéter défaillantes, quel que soit le fabricant d'origine, offrant ainsi une option thérapeutique essentielle aux patients à haut risque présentant une défaillance valvulaire.

- En janvier 2025, Medtronic a reçu le marquage CE pour le système Harmony TPV, une valve pulmonaire transcathéter conçue pour les patients atteints de cardiopathie congénitale présentant des problèmes de chambre d'éjection du ventricule droit (RVOT). Déjà utilisée chez plus de 2 200 patients, cette alternative mini-invasive élargit l'accès au traitement pour les patients européens nécessitant une réparation valvulaire pulmonaire.

- En mai 2024, Edwards Lifesciences a lancé la valve aortique transcathéter SAPIEN 3 Ultra RESILIA en Europe, suite à l'obtention du marquage CE. Bénéficiant du tissu anticalcification RESILIA et d'un conditionnement sec, cette valve offre une durabilité et une facilité d'utilisation accrues. Les données en conditions réelles soulignent ses performances hémodynamiques favorables et son faible taux de fuite paravalvulaire par rapport au modèle précédent.

- En décembre 2024, Meril Life Sciences a dévoilé en Europe sa valve cardiaque transcathéter de nouvelle génération, la Myval Octapro THV. Conçu pour améliorer le contrôle de l'opérateur et la prévisibilité de l'implantation, ce dispositif présente une matrice de tailles complète, allant des dimensions classiques aux dimensions extra-larges, afin de s'adapter aux différentes anatomies des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.