Europe Hepato Pancreatico Biliary Hpb Surgeries Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

2.75 Billion

2024

2032

USD

1.50 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.50 Billion | |

| USD 2.75 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB), par produit (instruments d'électrochirurgie, endoscopes, systèmes de visualisation et de chirurgie robotique, instruments manuels, instruments d'accès, dispositifs de suture et d'agrafage chirurgicaux, dispositifs d'énergie/d'étanchéité vasculaire, systèmes de gestion des fluides, stents et autres), indication (cancer du foie, cancer du pancréas, calculs biliaires, cancer des voies biliaires, cirrhose, pancréatite, cholésystite, autres), type de chirurgie (chirurgie ouverte et chirurgie mini-invasive), tranche d'âge (pédiatrie, adulte et gériatrie), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire , centres de traumatologie et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

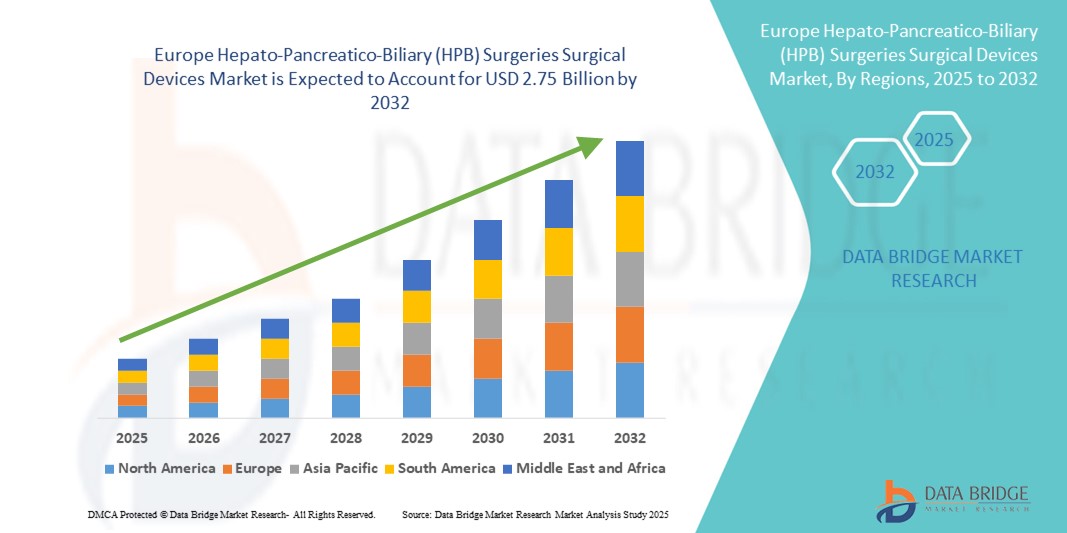

Taille du marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) en Europe

- La taille du marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) était évaluée à 1,50 milliard USD en 2024 et devrait atteindre 2,75 milliards USD d'ici 2032 , à un TCAC de 7,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue, un meilleur accès aux soins et les avancées des technologies chirurgicales en Europe, permettant un diagnostic rapide et un traitement efficace des troubles hépato-pancréatico-biliaires. La région connaît une forte augmentation du nombre d'interventions chirurgicales complexes liées à l'HPB, notamment dans les pays en pleine urbanisation, ce qui contribue à l'adoption croissante de dispositifs chirurgicaux avancés pour les interventions HPB.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, l'expansion des centres chirurgicaux spécialisés en zones urbaines et rurales et la multiplication des partenariats public-privé stimulent l'innovation et la disponibilité des dispositifs chirurgicaux HPB haut de gamme. Les initiatives gouvernementales visant à améliorer les résultats des soins de santé, associées à la présence croissante d'entreprises internationales de dispositifs médicaux et au renforcement des capacités de production locales, stimulent considérablement la croissance du marché européen des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB).

Analyse du marché européen des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB)

- Le marché européen des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) connaît une croissance robuste, tirée par l'adoption croissante d'instruments et de dispositifs chirurgicaux avancés pour les procédures complexes du foie, du pancréas et des voies biliaires dans les principaux pays européens.

- L’expansion du marché est alimentée par l’incidence croissante des cancers hépatobiliaires, le vieillissement de la population et les améliorations continues des infrastructures de soins de santé et des capacités chirurgicales dans toute la région.

- L'Allemagne a dominé le marché européen des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) avec la plus grande part de revenus de 28,7 % en 2024. Ce leadership est attribué à l'infrastructure de santé avancée de l'Allemagne, à la forte concentration de centres chirurgicaux HPB spécialisés et à de fortes initiatives gouvernementales favorisant les innovations dans le traitement du cancer.

- L'Italie devrait enregistrer le TCAC le plus rapide de 12,6 % sur le marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) au cours de la période de prévision, soutenu par une sensibilisation croissante du public aux troubles HPB, l'adoption rapide de techniques chirurgicales mini-invasives et des investissements accrus dans la modernisation des services chirurgicaux hospitaliers.

- Le groupe d'âge adulte a dominé le marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) en 2024, représentant 70,8 %, en raison de la prévalence plus élevée du cancer du foie, des calculs biliaires et de la pancréatite chez les adultes par rapport aux groupes pédiatriques et gériatriques.

Portée du rapport et segmentation du marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

|

Attributs |

Chirurgies hépato-pancréatico-biliaires (HPB) et dispositifs chirurgicaux : informations clés sur le marché européen |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB) en Europe

Innovation croissante axée sur le confort et améliorations de la précision chirurgicale

- Une tendance significative et croissante sur le marché européen des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) est l'accent croissant mis sur le développement de dispositifs chirurgicaux axés sur le confort et de technologies de précision adaptées aux interventions hépatobiliaires complexes. Les fabricants investissent dans des instruments ergonomiques qui réduisent la fatigue du chirurgien et améliorent la précision des procédures.

- Les principaux développeurs de dispositifs de la région collaborent avec des professionnels de santé et des ingénieurs biomédicaux pour créer des instruments chirurgicaux HPB de nouvelle génération, offrant une maniabilité améliorée, des capacités mini-invasives et une compatibilité tissulaire renforcée. Ces innovations répondent à la demande croissante de chirurgies plus sûres et plus efficaces, avec un rétablissement plus rapide des patients.

- L'adoption croissante des systèmes de chirurgie HPB robotisée et laparoscopique dans les hôpitaux et les cliniques spécialisées de tous les pays stimule la croissance du marché. Ces systèmes offrent une visualisation et une précision améliorées, ainsi qu'une réduction des complications lors des chirurgies hépato-pancréato-biliaires.

- Les centres médicaux universitaires et les instituts de recherche européens mènent activement des essais cliniques et des études de résultats sur les dispositifs chirurgicaux HPB avancés, en se concentrant sur les profils de sécurité, l'efficacité opératoire et les bénéfices à long terme pour les patients. Cette approche fondée sur des données probantes favorise le développement de produits et leur adoption par les cliniciens.

- Alors que l'infrastructure des soins de santé se développe et que l'accent est mis sur les techniques chirurgicales mini-invasives à travers l'Europe, le marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) est sur le point de connaître une croissance soutenue, alimentée par l'innovation technologique, la validation clinique et l'augmentation des volumes de procédures dans les soins hépatobiliaires.

Dynamique du marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

Conducteur

Une demande croissante stimulée par une sensibilisation croissante à la santé et des progrès dans les soins chirurgicaux

- Le marché européen des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB) connaît une croissance significative grâce à une sensibilisation accrue à la santé hépatique, pancréatique et biliaire, ainsi qu'à la prévalence croissante des maladies HPB dans la région. Les pays constatent une forte demande de dispositifs chirurgicaux de pointe, les patients et les professionnels de santé privilégiant des interventions chirurgicales rapides et efficaces.

- Par exemple, début 2024, les principaux fabricants de dispositifs médicaux ont élargi leur portefeuille de produits pour inclure des instruments d'électrochirurgie de pointe et des systèmes chirurgicaux assistés par robot conçus pour améliorer la précision et les résultats des chirurgies HPB complexes, s'adressant en particulier aux hôpitaux de soins tertiaires et aux cliniques spécialisées.

- L'incidence croissante du cancer du foie, du cancer du pancréas et des maladies de la vésicule biliaire, combinée à des capacités de diagnostic améliorées, entraîne une augmentation du nombre d'interventions chirurgicales, propulsant ainsi la demande de dispositifs chirurgicaux innovants et peu invasifs dans toute la région.

- Les initiatives gouvernementales visant à améliorer les infrastructures de santé et à élargir l'accès aux soins chirurgicaux spécialisés en zones rurales et urbaines soutiennent l'expansion du marché. Les partenariats public-privé et les investissements dans les centres chirurgicaux de pointe contribuent à l'adoption croissante des dispositifs chirurgicaux HPB.

- La numérisation rapide des soins de santé et l'intégration des technologies robotiques et d'imagerie dans les cabinets HPB améliorent la précision chirurgicale, réduisent les temps de récupération des patients et augmentent la sécurité des procédures, rendant ces technologies plus attrayantes pour les prestataires et les patients.

Retenue/Défi

Pénétration limitée dans les marchés sensibles aux prix et ruraux

- Malgré les avancées technologiques significatives des dispositifs chirurgicaux hépato-pancréatico-biliaires (HPB), les coûts élevés associés à ces technologies sophistiquées demeurent un obstacle majeur à leur adoption généralisée, notamment dans les segments sensibles aux prix et les marchés ruraux. Ce défi est particulièrement marqué dans les pays d'Asie du Sud-Est et d'Asie du Sud, où les budgets de santé sont limités et où le développement des infrastructures est encore en cours. De nombreux établissements de santé de ces régions sont confrontés à des contraintes financières qui limitent leur capacité à se procurer et à entretenir du matériel chirurgical de pointe.

- De plus, la méconnaissance des professionnels de santé des zones rurales et moins développées quant aux bénéfices cliniques et à l'amélioration des résultats pour les patients offerts par les dispositifs chirurgicaux HPB de pointe contribue à leur sous-utilisation. De plus, le manque de formation et d'expertise spécialisées parmi les professionnels de santé de ces zones freine le déploiement efficace de ces technologies en dehors des grands centres urbains et des hôpitaux métropolitains.

- La distribution et la logistique posent également des défis majeurs pour la pénétration du marché. Les chaînes d'approvisionnement des dispositifs chirurgicaux HPB sont souvent fragmentées, et la fragilité de ces équipements exige une manipulation soigneuse et un transport fiable. La livraison de ces dispositifs sophistiqués dans des zones reculées et mal desservies peut s'avérer complexe, ce qui entraîne des retards et des coûts accrus, limitant ainsi encore davantage l'accessibilité.

- De plus, de nombreux pays européens dépendent fortement des importations pour leurs dispositifs chirurgicaux HPB de haute technologie. Cette dépendance à l'égard des équipements importés augmente le coût global en raison des droits d'importation, des taxes et des frais d'expédition, rendant ces solutions moins accessibles et moins abordables pour les professionnels de santé des milieux à faibles revenus, où la sensibilité aux coûts est primordiale.

- Pour surmonter ces obstacles, les acteurs du marché privilégient de plus en plus des stratégies visant à renforcer les capacités de production locales, à réduire la dépendance aux importations et à proposer des prix plus compétitifs. De plus, des programmes de formation ciblés sont mis en œuvre pour les professionnels de santé afin d'améliorer la connaissance et l'expertise des technologies chirurgicales HPB avancées. Les entreprises développent également des solutions plus rentables et sur mesure, adaptées aux besoins et aux réalités économiques spécifiques des marchés émergents d'Europe, afin d'élargir l'accès et d'améliorer les résultats chirurgicaux pour une population de patients plus large.

Marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

Le marché est segmenté en fonction du produit, de l’indication, du type de chirurgie, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché européen des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) est segmenté en instruments d'électrochirurgie, endoscopes, systèmes de visualisation et de chirurgie robotisée, instruments manuels, instruments d'accès, dispositifs de suture et d'agrafage chirurgicaux, dispositifs d'étanchéité vasculaire, systèmes de gestion des fluides, stents, etc. Parmi ces derniers, le segment des systèmes de visualisation et de chirurgie robotisée occupait une position dominante avec une part de chiffre d'affaires de 28,5 % en 2024. Cette domination est due à l'intégration croissante de technologies d'imagerie et de robotique avancées dans les procédures HPB complexes, ce qui améliore la précision chirurgicale et les résultats pour les patients.

D'autre part, le segment des dispositifs de suture et d'agrafeuse chirurgicale devrait connaître la croissance la plus rapide, enregistrant un TCAC de 11,2 % de 2025 à 2032. Cette augmentation est due à la demande croissante de solutions chirurgicales mini-invasives et aux innovations dans les technologies de suture qui offrent une efficacité améliorée et des temps opératoires réduits.

- Par indication

En fonction des indications, le marché est segmenté en cancer du foie, cancer du pancréas, calculs biliaires, cancer des voies biliaires, cirrhose, pancréatite, cholécystite, etc. Le segment du cancer du foie s'est imposé comme le leader incontesté du marché en 2024, représentant 32,1 % du chiffre d'affaires total. Cette domination est largement due à la forte incidence des tumeurs malignes du foie en Europe, conjuguée aux progrès des dispositifs chirurgicaux spécialisés conçus spécifiquement pour les interventions oncologiques. Ces dispositifs améliorent la précision de la résection tumorale et améliorent la survie des patients, ce qui les rend indispensables dans la prise en charge du cancer du foie.

En revanche, le segment de la pancréatite devrait enregistrer la croissance la plus rapide, avec un TCAC de 12,5 % au cours de la période de prévision. Cette expansion rapide est due à une sensibilisation croissante à la maladie, à l'amélioration des techniques de diagnostic précoce et à l'adoption croissante d'interventions chirurgicales pour la prise en charge des cas de pancréatite aiguë et chronique, dont la prévalence augmente en raison de l'évolution des modes de vie et de l'amélioration de l'accès aux soins.

- Par type de chirurgie

En fonction du type de chirurgie, le marché se divise en chirurgie ouverte et chirurgie mini-invasive. La chirurgie mini-invasive représentait une part significative de 61,7 % en 2024, reflétant une forte évolution régionale vers des procédures moins invasives. Ces approches chirurgicales sont privilégiées en raison de leurs nombreux avantages pour les patients, notamment des séjours hospitaliers plus courts, une réduction des douleurs postopératoires, une récupération plus rapide et des taux de complications plus faibles. La disponibilité croissante de dispositifs chirurgicaux laparoscopiques et robotisés adaptés aux procédures HPB renforce cette préférence. De plus, ce segment devrait connaître le taux de croissance le plus élevé avec un TCAC de 13,8 % entre 2025 et 2032, porté par les innovations technologiques continues et la confiance croissante des chirurgiens et des patients dans les techniques mini-invasives.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché est segmenté en pédiatrie, adulte et gériatrie. En 2024, la tranche d'âge adulte dominait le marché avec une part de 70,8 %, en raison de la prévalence plus élevée des maladies HPB telles que le cancer du foie, la pancréatite et les calculs biliaires dans cette tranche d'âge. L'accès croissant aux soins de santé pour la population adulte et l'incidence croissante des maladies liées au mode de vie renforcent encore la position dominante de ce segment.

Parallèlement, le segment gériatrique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 10,9 % jusqu'en 2032. Cette croissance est largement alimentée par le vieillissement de la population en Europe et l'augmentation correspondante des troubles HPB liés à l'âge, qui nécessitent une prise en charge chirurgicale spécialisée. L'attention croissante portée aux soins gériatriques et les progrès des techniques chirurgicales adaptées aux patients âgés contribuent également à cette tendance à la hausse.

- Par utilisateur final

En termes d'utilisateurs finaux, le marché comprend les hôpitaux, les cliniques spécialisées, les centres de chirurgie ambulatoire, les centres de traumatologie, etc. Les hôpitaux ont dominé le segment d'utilisateurs finaux le plus important, avec une part de chiffre d'affaires de 74,2 % en 2024. Cette domination s'explique principalement par la solidité de leurs infrastructures, leurs installations chirurgicales de pointe et leur capacité à gérer des interventions hépato-pancréatico-biliaires (HPB) complexes nécessitant des équipes multidisciplinaires et un équipement spécialisé. Les grands réseaux hospitaliers bénéficient également d'un volume de patients plus important et d'un pouvoir d'achat plus fort, consolidant ainsi leur leadership sur ce segment.

En revanche, les centres de chirurgie ambulatoire (CCA) devraient connaître la croissance la plus rapide, avec un TCAC de 12,3 % entre 2025 et 2032. Cette forte croissance est due à la préférence croissante pour les interventions chirurgicales ambulatoires, qui offrent des durées d'hospitalisation réduites, des coûts plus faibles et une rotation plus rapide des patients. Les CCA deviennent des alternatives intéressantes aux chirurgies HPB moins complexes, soutenues par les progrès des techniques mini-invasives qui permettent un traitement sûr et efficace en dehors du cadre hospitalier traditionnel.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs occupait une position dominante avec une part de marché substantielle de 65,3 % en 2024. Ce leadership est dû aux stratégies d'approvisionnement adoptées par les gouvernements et les grands établissements de santé, qui privilégient les accords d'achat groupés et les contrats d'approvisionnement à long terme afin de garantir une disponibilité constante et un bon rapport coût-efficacité des dispositifs chirurgicaux. Les appels d'offres directs facilitent également la rationalisation de la logistique et la conformité réglementaire, ce qui en fait un choix privilégié dans le secteur de la santé publique en Europe.

Parallèlement, les ventes au détail devraient connaître la croissance la plus rapide, avec un TCAC robuste de 14,1 % au cours de la période de prévision. Cette expansion rapide est alimentée par la pénétration croissante des plateformes de commerce électronique, l'amélioration de l'accessibilité à Internet et l'évolution des préférences des consommateurs, qui privilégient la commodité des achats en ligne. De plus, les canaux en ligne permettent aux fabricants et aux distributeurs d'atteindre une clientèle plus large, de proposer des informations détaillées sur les produits et de proposer des politiques de livraison et de retour flexibles, autant d'éléments qui contribuent à accélérer la croissance du marché dans ce segment.

Analyse régionale du marché européen des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

- L'Europe a dominé le marché mondial des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB), représentant la plus grande part de revenus, soit 35 % en 2024. Ce leadership est dû à l'infrastructure de santé bien développée de la région, à l'augmentation des investissements dans les technologies chirurgicales avancées et à la prévalence croissante des maladies HPB.

- Le nombre croissant de centres chirurgicaux spécialisés, associé à l'expansion du tourisme médical et aux initiatives gouvernementales de soutien, alimente davantage l'adoption de dispositifs chirurgicaux HPB innovants

- La demande croissante des hôpitaux, des cliniques spécialisées et des centres de chirurgie ambulatoire, conjuguée à la hausse des dépenses de santé et à l'accent mis sur l'amélioration des résultats des traitements contre le cancer, a largement contribué à la forte croissance du marché européen. Les progrès rapides des techniques chirurgicales mini-invasives et les collaborations étroites entre les fabricants de dispositifs médicaux et les établissements de santé jouent également un rôle essentiel dans le maintien de la domination du marché.

Analyse du marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatiques-biliaires (HPB) en Allemagne et en Europe

Le marché allemand des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) a dominé le marché européen des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB), avec une part de chiffre d'affaires de 28,7 % en 2024. Ce leadership est dû à l'infrastructure de santé avancée de l'Allemagne, à sa forte concentration de centres chirurgicaux HPB spécialisés et à ses initiatives gouvernementales fortes en faveur des innovations dans le traitement du cancer. L'accent mis par le pays sur la médecine de précision, ses vastes activités de R&D en instrumentation chirurgicale et l'adoption rapide de technologies de pointe ont contribué à sa position dominante sur le marché.

Marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatiques-biliaires (HPB) en Italie et en Europe

Le marché italien des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) devrait enregistrer le TCAC le plus rapide, d'environ 12,6 %, au cours de la période de prévision, grâce à une sensibilisation croissante du public aux troubles HPB, à l'adoption rapide de techniques chirurgicales mini-invasives et à l'augmentation des investissements dans la modernisation des services chirurgicaux hospitaliers. Le développement des unités spécialisées en oncologie et en hépatologie, ainsi que les programmes de formation visant à renforcer l'expertise des chirurgiens, devraient accroître encore la pénétration du marché dans le pays.

Part de marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) en Europe

L'industrie européenne des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Cook (États-Unis)

- Olympus Corporation (Japon)

- B. Braun SE (Allemagne)

- TeleMed Systems, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- BD (États-Unis)

- CooperSurgical Inc. (États-Unis)

- KARL STORZ (Allemagne)

- Medorah Meditek Pvt. Ltd (Inde)

- STERIS plc (États-Unis)

- FUJIFILM Corporation (Japon)

- Johnson & Johnson et ses filiales (États-Unis)

Derniers développements sur le marché européen des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB)

- En mars 2025, Medtronic a annoncé le lancement de son système chirurgical assisté par robot de nouvelle génération spécialement conçu pour les chirurgies HPB, doté d'une précision améliorée et d'une navigation pilotée par l'IA pour améliorer les résultats chirurgicaux dans les procédures complexes du foie et du pancréas.

- 🔗 Source – Communiqué de presse de Medtronic

- En janvier 2025, Olympus Corporation a élargi sa gamme de dispositifs chirurgicaux HPB en introduisant des systèmes de visualisation endoscopique avancés qui intègrent l'imagerie 4K avec une assistance diagnostique alimentée par l'IA pour prendre en charge les chirurgies HPB mini-invasives.

- 🔗 Source – Olympus Newsroom

- En novembre 2024, Boston Scientific Corporation s'est associée à un réseau hospitalier européen de premier plan pour piloter ses nouveaux dispositifs d'étanchéité et d'énergie vasculaires adaptés aux chirurgies HPB, visant à réduire les saignements peropératoires et à améliorer les temps de récupération.

- 🔗 Source – Boston Scientific News

- En octobre 2024, CONMED Corporation a lancé une nouvelle gamme d'agrafeuses chirurgicales optimisées pour les applications HPB, axées sur l'amélioration de l'efficacité chirurgicale et de la sécurité des patients lors des résections hépatiques et pancréatiques.

- 🔗 Source – Salle de presse CONMED

- En août 2024, Johnson & Johnson Services, Inc. a présenté son dernier système d'étanchéité énergétique/vaisseau conçu pour les chirurgies HPB complexes, doté d'une technologie innovante de détection des tissus et d'une conception ergonomique pour aider les chirurgiens lors des procédures délicates.

- Source – Johnson & Johnson News

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.