Europe Kyphoplasty Market

Taille du marché en milliards USD

TCAC :

%

USD

254.64 Million

USD

608.31 Million

2025

2033

USD

254.64 Million

USD

608.31 Million

2025

2033

| 2026 –2033 | |

| USD 254.64 Million | |

| USD 608.31 Million | |

| % | |

|

Segmentation du marché européen de la kyphoplastie, par type de produit (systèmes de kyphoplastie par ballonnet, systèmes de kyphoplastie à l'aiguille et systèmes de kyphoplastie par appareil à rayons X), application (restauration du corps vertébral perdu et correction de la cyphose locale), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la kyphoplastie

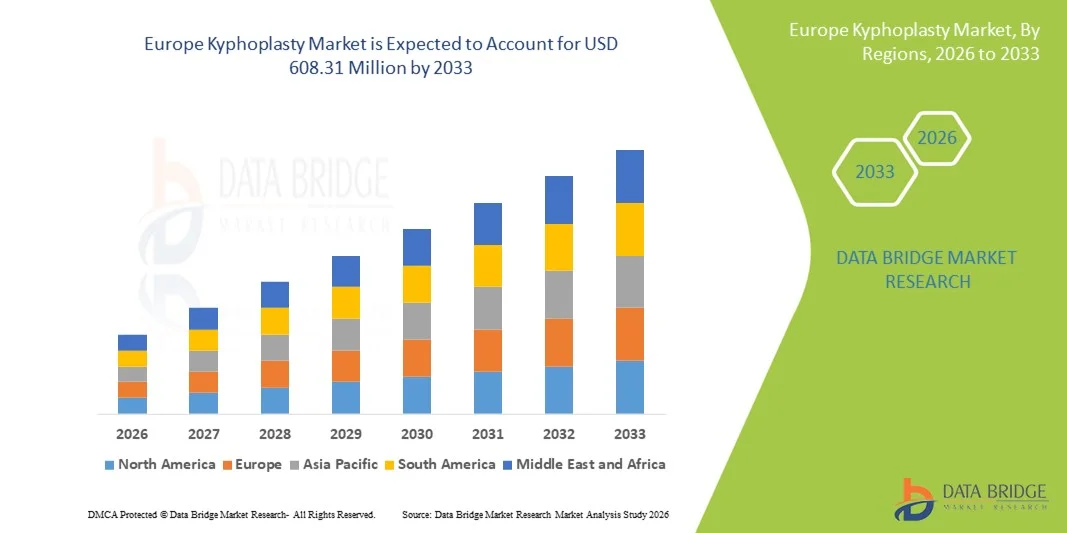

- Le marché européen de la kyphoplastie était évalué à 254,64 millions de dollars en 2025 et devrait atteindre 608,31 millions de dollars d'ici 2033 , avec un TCAC de 11,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des fractures vertébrales ostéoporotiques par compression, le vieillissement de la population et la sensibilisation accrue aux interventions rachidiennes mini-invasives en Europe.

- De plus, les progrès réalisés dans les systèmes de kyphoplastie par ballonnet, l'amélioration des cadres de remboursement dans les principaux pays européens et la préférence croissante pour un soulagement rapide de la douleur et des séjours hospitaliers plus courts font de la kyphoplastie une procédure d'augmentation vertébrale de choix. Ces facteurs convergents accélèrent l'adoption des dispositifs de kyphoplastie, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché européen de la kyphoplastie

- La kyphoplastie, une intervention mini-invasive d'augmentation vertébrale conçue pour traiter les fractures par compression vertébrale en stabilisant l'os fracturé et en restaurant la hauteur vertébrale grâce à la technique du ballonnet de compression et au ciment osseux, est devenue une solution interventionnelle essentielle dans les hôpitaux et les centres spécialisés en chirurgie du rachis en Europe, en raison de sa capacité à soulager rapidement la douleur et à améliorer la mobilité.

- La demande croissante de kyphoplasties est principalement alimentée par la prévalence accrue des fractures ostéoporotiques, le vieillissement de la population en Europe, la sensibilisation croissante aux traitements mini-invasifs de la colonne vertébrale et la préférence clinique pour les interventions réduisant la durée d'hospitalisation et permettant une récupération fonctionnelle plus rapide.

- L'Allemagne dominait le marché européen de la kyphoplastie en 2025, avec la plus grande part de revenus (29,4 %). Ce succès s'explique par une infrastructure de santé avancée, un cadre de remboursement favorable, un taux d'adoption élevé de la procédure et la présence de centres orthopédiques et de chirurgie du rachis de premier plan, ainsi que par l'augmentation du nombre de traitements des fractures par compression vertébrale chez une population vieillissante.

- La France devrait connaître la croissance la plus rapide sur le marché européen de la kyphoplastie au cours de la période de prévision, sous l'effet de la hausse de l'incidence de l'ostéoporose, de l'accès accru aux interventions rachidiennes mini-invasives et de l'augmentation des investissements du secteur de la santé dans les technologies interventionnelles de pointe.

- Le segment de la kyphoplastie par ballonnet a dominé le marché européen de la kyphoplastie avec une part de marché de 61,3 % en 2025, grâce à son efficacité clinique avérée dans la restauration de la hauteur vertébrale, le soulagement rapide de la douleur et la forte préférence des chirurgiens du rachis pour les techniques de prise en charge des fractures mini-invasives.

Portée du rapport et segmentation du marché européen de la kyphoplastie

|

Attributs |

Aperçu du marché européen de la kyphoplastie |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la kyphoplastie

Préférence croissante pour les procédures d'augmentation vertébrale mini-invasives

- Sur le marché européen de la kyphoplastie, une tendance majeure et croissante se dessine : la préférence grandissante pour les interventions mini-invasives du rachis, facilitées par les systèmes de cathéters à ballonnet de pointe et les ciments osseux à haute viscosité. Cette évolution des techniques interventionnelles améliore significativement la précision des procédures, la sécurité des patients et les résultats de la récupération postopératoire.

- Par exemple, les principaux fabricants de dispositifs médicaux ont introduit des systèmes de kyphoplastie par ballonnet de nouvelle génération conçus pour améliorer la restauration de la hauteur vertébrale et optimiser le contrôle de l'injection de ciment, réduisant ainsi le risque de fuite et de fractures vertébrales adjacentes. De même, les hôpitaux en Allemagne et en Italie adoptent de plus en plus les systèmes de navigation assistée par imagerie pour améliorer la précision des interventions.

- Les progrès technologiques des dispositifs de kyphoplastie permettent une meilleure gestion de la viscosité du ciment, une stabilisation accrue de la fracture et des interventions plus courtes. Par exemple, certains systèmes intègrent des mécanismes d'injection de ciment contrôlée afin de minimiser les risques d'extravasation et d'améliorer le soutien structurel. De plus, l'intégration de modalités d'imagerie avancées permet aux cliniciens d'obtenir un positionnement précis du ballonnet et de meilleurs résultats cliniques.

- L'intégration croissante des interventions de kyphoplastie dans les programmes de prise en charge globale de l'ostéoporose facilite la coordination des parcours de soins impliquant chirurgiens orthopédistes, radiologues et gériatres. Grâce à ces modèles de traitement multidisciplinaires, les professionnels de santé peuvent garantir un diagnostic précoce, une intervention rapide et des stratégies de prévention des fractures à long terme, créant ainsi un continuum de soins plus structuré.

- Cette tendance vers une prise en charge des fractures vertébrales plus sûre, plus efficace et centrée sur le patient redéfinit en profondeur les normes de traitement en Europe. Par conséquent, plusieurs fabricants de dispositifs investissent dans la recherche et le développement pour mettre au point des ciments osseux bioactifs et des implants expansibles visant à améliorer la stabilité rachidienne à long terme et à réduire le taux de complications.

- La demande de systèmes de kyphoplastie avancés est en constante augmentation dans les établissements de santé européens, les prestataires privilégiant de plus en plus les solutions mini-invasives qui réduisent la durée d'hospitalisation, permettent une mobilisation plus rapide et améliorent la qualité de vie des patients âgés.

- De plus, la multiplication des centres spécialisés en chirurgie de la colonne vertébrale et en radiologie interventionnelle dans les principaux pays européens améliore l'accès des patients aux interventions de kyphoplastie et favorise la pénétration globale du marché.

Dynamique du marché européen de la kyphoplastie

Conducteur

Besoin croissant dû à la prévalence croissante de l'ostéoporose et au vieillissement de la population

- L'augmentation de la prévalence de l'ostéoporose et des fractures vertébrales par compression, associée au vieillissement rapide de la population européenne, est un facteur important de la demande accrue de procédures de kyphoplastie.

- Par exemple, en 2024, plusieurs systèmes de santé européens ont augmenté les financements alloués au dépistage de l'ostéoporose et aux programmes de prise en charge des fractures afin de faire face au fardeau clinique et économique croissant associé aux fractures de fragilité. Ces initiatives stratégiques en matière de santé devraient stimuler la croissance du marché de la kyphoplastie au cours de la période de prévision.

- Face à la prise de conscience croissante des conséquences invalidantes des fractures vertébrales non traitées, la kyphoplastie offre un soulagement rapide de la douleur, une stabilisation vertébrale et une mobilité accrue, constituant ainsi une alternative intéressante aux traitements conservateurs prolongés tels que le port d'un corset et les antalgiques.

- De plus, des politiques de remboursement favorables dans des pays comme l'Allemagne et la France, associées à une infrastructure hospitalière solide et à l'accès à des spécialistes de la colonne vertébrale qualifiés, font de la kyphoplastie une option de traitement interventionnel privilégiée pour les patients éligibles.

- Les avantages cliniques liés à la réduction de la durée d'hospitalisation, à la diminution de la dépendance aux analgésiques opioïdes et à une reprise plus rapide des activités quotidiennes sont des facteurs clés qui favorisent l'adoption de la kyphoplastie dans les établissements de santé publics et privés. Le développement de centres spécialisés en chirurgie du rachis contribue également à l'augmentation du nombre d'interventions.

- L'augmentation des taux de diagnostic précoce grâce à l'amélioration des programmes de dépistage de la densité osseuse permet une intervention clinique rapide, favorisant ainsi des taux d'adoption des traitements plus élevés au sein des populations à risque.

- De plus, la collaboration croissante entre les sociétés d'orthopédie et les agences de santé publique pour promouvoir des campagnes de sensibilisation aux fractures vertébrales renforce les réseaux d'orientation et augmente le nombre de patients nécessitant une kyphoplastie.

Retenue/Défi

Coûts élevés de l'intervention et risque de complications liées aux fuites de ciment

- Les inquiétudes liées aux complications procédurales, notamment les fuites de ciment osseux et les fractures vertébrales adjacentes, constituent un frein important à la généralisation de la kyphoplastie dans certains établissements de santé européens. L'intervention impliquant une injection percutanée de ciment, la précision clinique est essentielle pour éviter les complications.

- Par exemple, des cas rapportés d'extravasation de ciment lors de procédures d'augmentation vertébrale ont incité certains cliniciens à faire preuve de prudence dans la sélection des patients, en particulier ceux présentant des fractures complexes ou des comorbidités graves.

- Il est crucial de répondre à ces préoccupations par une conception améliorée des dispositifs, un meilleur contrôle de la viscosité du ciment et des programmes de formation des médecins afin de renforcer la confiance clinique. Les fabricants mettent l'accent sur les caractéristiques améliorant la sécurité et les systèmes d'administration contrôlée pour atténuer les risques de complications et rassurer les professionnels de santé.

- De plus, le coût relativement élevé de la kyphoplastie par rapport à une prise en charge conservatrice peut constituer un obstacle dans les systèmes de santé soucieux des coûts, notamment dans certaines régions d'Europe du Sud et de l'Est où la prise en charge peut être limitée.

- Bien que les investissements dans le secteur de la santé soient en hausse, les contraintes budgétaires et la diversité des systèmes de remboursement en Europe peuvent encore limiter l'adoption généralisée des procédures, notamment dans les établissements dont les capacités d'investissement sont restreintes.

- Les longs délais d'approbation réglementaire pour les nouveaux dispositifs d'augmentation vertébrale dans le cadre de la réglementation européenne des dispositifs médicaux pourraient retarder le lancement des produits et ralentir la diffusion technologique dans toute la région.

- Pour surmonter ces défis, il sera essentiel, grâce au perfectionnement technologique, à l'élargissement du soutien au remboursement, à des preuves cliniques plus complètes démontrant la rentabilité à long terme et à la simplification des procédures réglementaires, de poursuivre l'expansion du marché en Europe.

Étendue du marché européen de la kyphoplastie

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Le marché européen de la kyphoplastie est segmenté, selon le type de produit, en systèmes de kyphoplastie par ballonnet, par aiguille et par appareil de radiographie. Le segment des systèmes de kyphoplastie par ballonnet a dominé le marché en 2025, représentant 61,3 % des revenus. Cette domination s'explique par de solides preuves cliniques et la préférence marquée des médecins pour une restauration contrôlée de la hauteur vertébrale. Les systèmes à ballonnet permettent la création d'une cavité avant l'injection de ciment, ce qui réduit le risque de fuite et améliore la stabilisation structurelle. En Allemagne, en France et en Italie, les hôpitaux privilégient de plus en plus ces systèmes en raison de meilleurs résultats cliniques et de périodes de convalescence plus courtes. La capacité à restaurer l'alignement rachidien et à corriger les déformations plus efficacement que la vertébroplastie conventionnelle favorise également leur adoption. Par ailleurs, la prise en charge des frais dans les principaux pays européens encourage le recours à cette procédure. Enfin, les progrès technologiques constants dans la conception des cathéters à ballonnet et les mécanismes d'injection du ciment contribuent également au maintien de la position dominante de ce segment.

Le segment des systèmes de kyphoplastie à l'aiguille devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande de solutions d'augmentation vertébrale simplifiées et économiques. Les systèmes à l'aiguille comportent souvent moins de composants, ce qui permet de réduire les coûts opératoires dans les établissements de santé aux budgets limités. Leur adoption croissante dans les centres de chirurgie ambulatoire et les hôpitaux de taille moyenne soutient l'expansion de ce segment. Sur les marchés émergents européens, les médecins étudient les systèmes à l'aiguille pour certaines populations de patients chez lesquels le déploiement complet d'un ballonnet n'est pas nécessaire. La sensibilisation accrue aux interventions mini-invasives du rachis et le développement des programmes de formation renforcent la confiance des praticiens. Par ailleurs, les progrès technologiques en matière de contrôle de la viscosité du ciment améliorent la sécurité des systèmes à l'aiguille, favorisant ainsi la croissance future.

- Sur demande

Selon l'application, le marché européen de la kyphoplastie se segmente en restauration du corps vertébral perdu et correction de la cyphose localisée. Le segment de la restauration du corps vertébral perdu détenait la plus grande part de revenus en 2025, du fait de la forte prévalence des fractures vertébrales ostéoporotiques par compression chez les personnes âgées. La restauration de la hauteur vertébrale est un objectif clinique primordial des kyphoplasties, car elle contribue directement à la réduction de la douleur et à l'amélioration de la biomécanique rachidienne. Les cliniciens européens privilégient la restauration de la hauteur vertébrale afin de prévenir l'aggravation des déformations rachidiennes et les complications respiratoires. L'augmentation du nombre de diagnostics de fractures de fragilité contribue également à la croissance du volume d'interventions dans ce segment. De plus, de solides preuves cliniques démontrant une amélioration de la mobilité fonctionnelle confortent la préférence des médecins. Face au vieillissement démographique persistant en Europe, la demande en matière de restauration du corps vertébral demeure élevée.

Le segment de la correction de la cyphose localisée devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période prévisionnelle, porté par une prise de conscience accrue de l'importance de la correction de l'alignement rachidien et de ses effets posturaux à long terme. Les médecins s'attachent de plus en plus non seulement à soulager la douleur, mais aussi à rétablir l'équilibre sagittal afin d'améliorer la qualité de vie. Les progrès technologiques des systèmes d'expansion par ballonnet permettent une meilleure correction de l'angle de cyphose. L'importance croissante accordée en clinique à la prise en charge globale des déformations rachidiennes encourage un recours plus fréquent à la kyphoplastie dans certains cas. Les modèles de soins axés sur la réadaptation en Europe occidentale soutiennent également les objectifs de traitement basés sur l'alignement. L'intensification des recherches sur les bénéfices à long terme de la correction de la cyphose devrait accélérer son adoption dans les années à venir.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen de la kyphoplastie se segmente en hôpitaux, cliniques, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché en 2025 grâce à la disponibilité d'infrastructures d'imagerie avancées, d'équipes multidisciplinaires spécialisées dans la prise en charge du rachis et d'une capacité opératoire plus importante. La plupart des kyphoplasties en Europe sont réalisées dans des centres hospitaliers universitaires et spécialisés, où les fractures complexes peuvent être prises en charge efficacement. Des systèmes de remboursement avantageux dans les principaux pays contribuent également à renforcer le volume d'interventions réalisées en milieu hospitalier. Les hôpitaux bénéficient par ailleurs d'un meilleur accès à des chirurgiens orthopédistes et à des radiologues interventionnels qualifiés, formés aux techniques d'augmentation vertébrale. La présence de services de surveillance postopératoire améliore la sécurité des patients, confortant ainsi la position dominante des hôpitaux. L'investissement continu dans l'innovation chirurgicale au sein des grands établissements de santé consolide leur position de leader.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, soutenu par l'essor des interventions mini-invasives réalisées en ambulatoire. Les centres de chirurgie ambulatoire offrent des avantages en termes de coûts et de réduction de la durée d'hospitalisation, ce qui les rend attractifs pour les systèmes de santé soucieux de maîtriser leurs dépenses. Les progrès réalisés dans les techniques d'anesthésie et l'efficacité des interventions permettent une sortie le jour même pour certains patients. Plusieurs systèmes de santé européens encouragent les interventions rachidiennes en ambulatoire afin d'optimiser l'utilisation des ressources hospitalières. La préférence croissante des patients pour des délais de convalescence plus courts accélère encore l'adoption des centres de chirurgie ambulatoire. Avec les progrès des technologies mini-invasives, la faisabilité de la kyphoplastie en ambulatoire devrait se développer considérablement.

Analyse régionale du marché européen de la kyphoplastie

- L'Allemagne dominait le marché européen de la kyphoplastie en 2025, avec la plus grande part de revenus (29,4 %). Ce succès s'explique par une infrastructure de santé avancée, un cadre de remboursement favorable, un taux d'adoption élevé de la procédure et la présence de centres orthopédiques et de chirurgie du rachis de premier plan, ainsi que par l'augmentation du nombre de traitements des fractures par compression vertébrale chez une population vieillissante.

- Les professionnels de santé du pays apprécient grandement les avantages cliniques des interventions de vertébroplastie mini-invasives, notamment le soulagement rapide de la douleur, la restauration de la hauteur vertébrale et la réduction de la durée d'hospitalisation par rapport aux traitements conservateurs.

- Cette adoption généralisée est également favorisée par le vieillissement rapide de la population, des réseaux bien établis en orthopédie et en radiologie interventionnelle, et des investissements continus dans les technologies médicales de pointe, faisant de la kyphoplastie une solution de traitement privilégiée dans les principaux hôpitaux et centres spécialisés dans la colonne vertébrale.

Analyse du marché allemand de la kyphoplastie

En 2025, le marché allemand de la kyphoplastie a généré la plus grande part de revenus en Europe, porté par une forte incidence de fractures vertébrales ostéoporotiques et un soutien important au remboursement des interventions mini-invasives du rachis. Les médecins privilégient de plus en plus les techniques d'augmentation vertébrale qui soulagent rapidement la douleur et améliorent la mobilité des patients âgés. Le vieillissement de la population, conjugué à des infrastructures orthopédiques et de radiologie interventionnelle bien établies, stimule davantage le volume d'interventions. Par ailleurs, la présence de technologies médicales de pointe et l'innovation continue dans les systèmes de kyphoplastie par ballonnet contribuent significativement à l'expansion du marché dans les centres hospitaliers universitaires.

Analyse du marché français de la kyphoplastie

Le marché français de la kyphoplastie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante de l'ostéoporose et d'une meilleure connaissance des traitements mini-invasifs du rachis. Le développement des services de gériatrie, associé à des politiques de remboursement structurées, favorise une plus grande adoption de ces interventions. Les hôpitaux français privilégient la prise en charge précoce des fractures afin de réduire les séquelles à long terme. Par ailleurs, l'augmentation des investissements dans les procédures rachidiennes de pointe guidées par imagerie contribue à la croissance du marché.

Analyse du marché britannique de la kyphoplastie

Le marché britannique de la kyphoplastie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de l'incidence des fractures vertébrales chez les personnes âgées et par des initiatives de santé publique favorables. L'accent mis au niveau national sur le dépistage et le diagnostic précoce de l'ostéoporose encourage une prise en charge rapide. La présence de chirurgiens spécialisés en chirurgie du rachis et un meilleur accès aux technologies mini-invasives contribuent également à l'adoption de cette technique. La volonté de réduire la durée d'hospitalisation et d'améliorer le rétablissement des patients continue de stimuler la demande du marché.

Analyse du marché italien de la kyphoplastie

Le marché italien de la kyphoplastie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par le vieillissement de la population et une meilleure prise en charge des fractures vertébrales par tassement. Le développement des infrastructures orthopédiques en Italie et l'adoption croissante des techniques de radiologie interventionnelle favorisent la croissance du nombre d'interventions. Les hôpitaux intègrent progressivement la kyphoplastie par ballonnet dans leurs protocoles de traitement standard des fractures. L'accent mis sur l'amélioration de la qualité de vie des patients âgés contribue également à la croissance soutenue du marché.

Part de marché de la kyphoplastie en Europe

Le secteur de la kyphoplastie en Europe est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Globus Medical, Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Alphatec Holdings, Inc. (États-Unis)

- Osseon LLC (États-Unis)

- G-21 Srl (Italie)

- SOMATEX Medical Technologies GmbH (Allemagne)

- joimax GmbH (Allemagne)

- Joline GmbH & Co. KG (Allemagne)

- IZI Medical Products, LLC (États-Unis)

- Seawon Meditech Co., Ltd. (Corée du Sud)

- Smith & Nephew plc (Royaume-Uni)

- Société scientifique MicroPort (Chine)

- Cook (États-Unis)

- SPINUS (France)

- Tecres SpA (Italie)

- Medacta International SA (Suisse)

Quels sont les développements récents sur le marché européen de la kyphoplastie ?

- En juin 2025, Amber Implants a annoncé des données de suivi positives à un an de son premier essai clinique chez l'humain du système rachidien VCFix®, faisant état d'améliorations significatives des principaux critères d'évaluation cliniques et démontrant un profil de sécurité solide pour le traitement des fractures vertébrales par compression aux Pays-Bas.

- En mai 2025, Amber Implants a annoncé que tous les patients de sa première étude clinique chez l'humain du système spinal VCFix® avaient terminé leur suivi d'un an sans aucun événement indésirable lié au dispositif, renforçant ainsi la confiance clinique dans cette nouvelle approche d'augmentation spinale.

- En juin 2024, Amber Implants a finalisé le recrutement des patients pour son premier essai clinique chez l'humain du système rachidien VCFix®, marquant une avancée clinique significative dans le traitement des fractures vertébrales susceptible d'influencer les futures stratégies de kyphoplastie dans les établissements de santé européens.

- En juin 2024, Medtronic a annoncé un partenariat stratégique avec Merit Medical Systems pour proposer le cathéter à ballonnet unipédiculaire Kyphon™ KyphoFlex™ dans le traitement des fractures vertébrales par compression, élargissant ainsi les options cliniques pour les interventions de renforcement spinal mini-invasives sur des marchés incluant les réseaux de distribution européens.

- En octobre 2023, Amber Implants a annoncé le lancement de son premier essai clinique chez l'humain pour le système rachidien VCFix®, un implant de nouvelle génération destiné aux fractures vertébrales par compression et visant à offrir une alternative aux procédures traditionnelles de kyphoplastie à base de ciment osseux. Cette étape importante a mis en lumière l'innovation dans les modalités de traitement d'augmentation vertébrale qui émergent en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.