Europe Lab Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

2.88 Billion

USD

4.59 Billion

2025

2033

USD

2.88 Billion

USD

4.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.59 Billion | |

| % | |

|

Segmentation du marché européen de l'automatisation des laboratoires, par type de produit (équipements, logiciels et informatique, analyseurs), type d'automatisation (automatisation modulaire et automatisation complète des laboratoires), application (découverte de médicaments, diagnostic clinique, solutions de génomique, solutions de protéomique, bioanalyse, ingénierie des protéines, lyophilisation, biologie des systèmes, chimie analytique et autres), utilisateurs finaux (biotechnologie et industrie pharmaceutique, hôpitaux et laboratoires, établissements de recherche et d'enseignement, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de l'automatisation des laboratoires

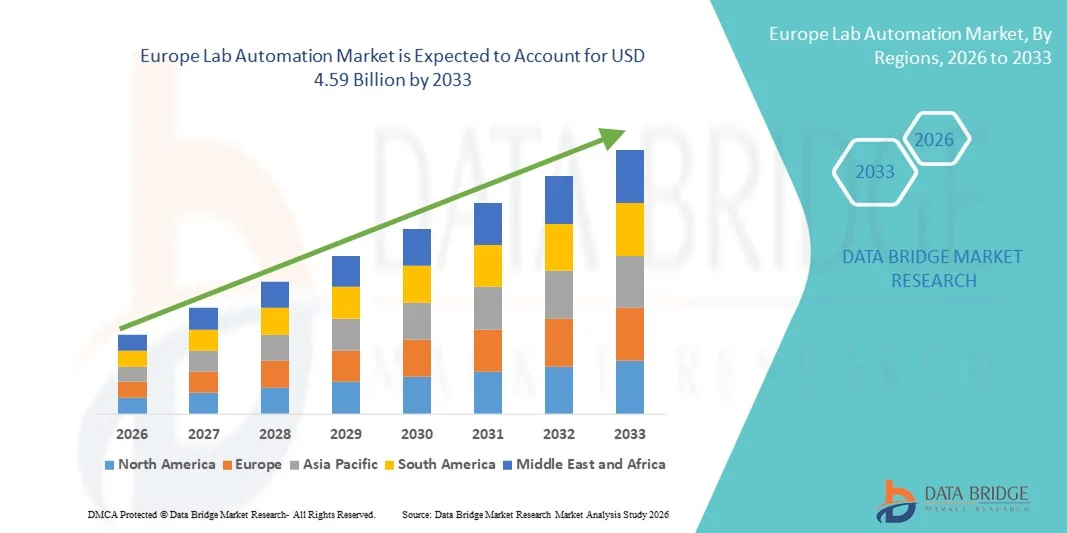

- Le marché européen de l'automatisation des laboratoires était évalué à 2,88 milliards de dollars en 2025 et devrait atteindre 4,59 milliards de dollars d'ici 2033 , avec un TCAC de 6,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'équipements de laboratoire automatisés et de systèmes robotisés avancés, permettant une efficacité, une précision et un débit accrus dans les laboratoires de recherche et cliniques.

- De plus, la demande croissante de flux de travail rationalisés en laboratoire, de réduction des erreurs humaines et de solutions opérationnelles rentables fait de l'automatisation des laboratoires un élément clé des laboratoires modernes. Ces facteurs convergents accélèrent l'adoption des technologies d'automatisation des laboratoires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de l'automatisation des laboratoires

- L'automatisation des laboratoires, qui englobe les équipements de laboratoire automatisés, les logiciels et l'informatique, ainsi que les analyseurs, devient un élément essentiel des laboratoires de recherche, cliniques et industriels modernes, tant dans le secteur public que privé, grâce à l'amélioration de l'efficacité, de la précision et de la reproductibilité des expériences.

- La demande croissante d'automatisation des laboratoires est principalement motivée par la nécessité d'accroître le débit des laboratoires, de réduire les erreurs humaines et d'optimiser les coûts opérationnels, parallèlement à la croissance des investissements dans la R&D et les biotechnologies en Europe.

- L'Allemagne a dominé le marché européen de l'automatisation des laboratoires avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de recherche avancée, une forte adoption des technologies de pointe et une présence importante d'acteurs clés du secteur, avec une croissance substantielle des solutions de laboratoire automatisées dans les domaines pharmaceutique, du diagnostic clinique et de la recherche universitaire.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen de l'automatisation des laboratoires au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche en santé et en sciences de la vie, ainsi qu'à la modernisation des infrastructures de laboratoire.

- Le segment des équipements a dominé le marché européen de l'automatisation des laboratoires avec une part de marché de 42,3 % en 2025, grâce à son rôle essentiel dans le soutien de diverses applications telles que la découverte de médicaments, le diagnostic clinique, la génomique, la protéomique et la chimie analytique dans les laboratoires de biotechnologie, pharmaceutiques et universitaires.

Portée du rapport et segmentation du marché européen de l'automatisation des laboratoires

|

Attributs |

Aperçu du marché européen de l'automatisation des laboratoires |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de l'automatisation des laboratoires

Intégration de l'IA et de l'analyse avancée dans les flux de travail de laboratoire

- L'intégration croissante de l' intelligence artificielle (IA) et de l'analyse avancée des données dans les équipements et logiciels de laboratoire constitue une tendance majeure et en pleine accélération sur le marché européen de l'automatisation des laboratoires. Cette intégration améliore la précision des expériences, les capacités de prédiction et optimise les flux de travail.

- Par exemple, la plateforme robotique Fluent de Tecan exploite des protocoles pilotés par l'IA pour optimiser la manipulation des liquides et réduire les erreurs expérimentales, tandis que les solutions informatiques de laboratoire de PerkinElmer fournissent des analyses prédictives pour le suivi des échantillons et les résultats des expériences.

- L'intégration de l'IA dans l'automatisation des laboratoires permet des fonctionnalités telles que la maintenance prédictive, la planification intelligente des expériences et la détection d'anomalies en temps réel dans les analyses, améliorant ainsi la productivité et réduisant les temps d'arrêt opérationnels.

- L'intégration transparente des systèmes d'automatisation de laboratoire aux plateformes informatiques basées sur le cloud permet une surveillance et un contrôle centralisés de plusieurs instruments et flux de travail, créant ainsi un environnement de gestion de laboratoire unifié.

- Cette tendance vers des systèmes de laboratoire plus intelligents, basés sur les données et interconnectés, redéfinit fondamentalement les attentes en matière d'efficacité et de reproductibilité de la recherche. Par conséquent, des entreprises comme Hamilton Company développent des systèmes automatisés de manipulation de liquides dotés d'intelligence artificielle, avec des fonctionnalités d'optimisation des flux de travail et d'aide à la décision en temps réel.

- La demande de solutions d'automatisation de laboratoire intégrant l'IA et des capacités d'analyse croît rapidement dans les laboratoires pharmaceutiques, biotechnologiques et de recherche universitaire, les institutions privilégiant de plus en plus l'efficacité, la précision et les capacités à haut débit.

- L'intérêt croissant pour la médecine personnalisée et les applications de génomique à haut débit stimule la demande de plateformes d'automatisation capables de traiter efficacement des ensembles de données volumineux et complexes.

Dynamique du marché européen de l'automatisation des laboratoires

Conducteur

Augmentation des investissements en R&D et nécessité d'améliorer l'efficacité des flux de travail

- L'augmentation des investissements dans les secteurs pharmaceutique, biotechnologique et de la recherche clinique, conjuguée à la nécessité de rationaliser les flux de travail en laboratoire, est un facteur important de la demande accrue de solutions d'automatisation des laboratoires.

- Par exemple, en mars 2025, Sartorius a annoncé l'extension de ses solutions de laboratoire automatisées pour la R&D biopharmaceutique, visant un développement des tests plus rapide et plus reproductible.

- Alors que les institutions de recherche et les laboratoires commerciaux recherchent un débit plus élevé et une réduction des erreurs humaines, les systèmes automatisés offrent une manipulation précise, des protocoles standardisés et une intégration avec les systèmes de gestion de l'information de laboratoire (LIMS), offrant ainsi des avantages opérationnels considérables.

- De plus, l'adoption croissante du criblage à haut débit, de la génomique et de la protéomique fait de l'automatisation des laboratoires un élément essentiel de l'infrastructure de recherche moderne.

- Le besoin croissant de flux de travail expérimentaux évolutifs, rentables et reproductibles, ainsi que la pression croissante pour accélérer la découverte de médicaments et les diagnostics, propulsent l'adoption de l'automatisation des laboratoires à travers l'Europe.

- Les initiatives de financement publiques et privées visant à moderniser les laboratoires et à promouvoir l'innovation en biotechnologie accélèrent encore l'adoption des technologies d'automatisation.

- L'expansion du secteur biopharmaceutique et du diagnostic clinique dans des pays comme l'Allemagne, la France et la Suisse crée de nouvelles opportunités pour l'adoption d'équipements et de logiciels d'automatisation de laboratoire.

Retenue/Défi

Coût élevé et complexité d'intégration

- L'investissement initial relativement élevé requis pour les équipements d'automatisation de laboratoire et les solutions informatiques de pointe constitue un obstacle important à une plus large diffusion sur le marché, notamment pour les petits laboratoires ou les établissements d'enseignement supérieur.

- Par exemple, les systèmes d'automatisation modulaires sophistiqués proposés par des entreprises comme Beckman Coulter peuvent coûter plusieurs centaines de milliers d'euros, ce qui les rend moins accessibles aux laboratoires disposant d'un budget limité.

- Les défis d'intégration, notamment la compatibilité entre différents instruments et plateformes logicielles, nécessitent des ressources supplémentaires, une expertise technique et une formation, ce qui ralentit l'adoption et accroît la complexité opérationnelle.

- De plus, les préoccupations relatives à la sécurité des données et au respect des exigences réglementaires strictes dans les laboratoires cliniques et de recherche peuvent limiter le déploiement de solutions d'automatisation connectées.

- Bien que les coûts diminuent progressivement et que les solutions modulaires offrent des options évolutives, la complexité perçue et l'investissement initial élevé demeurent des obstacles à une adoption généralisée, en particulier dans les laboratoires de petite taille ou aux ressources limitées.

- Le dépassement de ces défis grâce à des protocoles d'intégration standardisés, des interfaces logicielles conviviales et des progiciels d'automatisation rentables sera essentiel à la croissance durable du marché européen de l'automatisation des laboratoires.

- Le manque de personnel qualifié capable d'exploiter et d'entretenir des systèmes automatisés avancés continue de limiter leur adoption dans certains laboratoires de recherche et d'enseignement.

- La variabilité des cadres réglementaires régionaux en Europe peut ralentir la mise en œuvre et la commercialisation de solutions d'automatisation avancées, nécessitant des ressources supplémentaires en matière de conformité.

Étendue du marché européen de l'automatisation des laboratoires

Le marché est segmenté en fonction du type de produit, du type d'automatisation, de l'application et de l'utilisateur final.

- Par type de produit

Le marché européen de l'automatisation des laboratoires est segmenté, selon le type de produit, en équipements, logiciels et solutions informatiques, et analyseurs. Le segment des équipements a dominé le marché en 2025, représentant 42,3 % du chiffre d'affaires. Cette domination s'explique par le rôle essentiel d'instruments tels que les manipulateurs de liquides automatisés, les bras robotisés et les lecteurs de microplaques dans les laboratoires modernes. Ces systèmes offrent une précision, une reproductibilité et une évolutivité élevées pour des applications comme la découverte de médicaments, le diagnostic clinique et la protéomique, ce qui les rend indispensables dans la recherche et l'industrie biopharmaceutique. La forte demande est également soutenue par le besoin de flux de travail à haut débit et d'une intervention humaine réduite. Les laboratoires de pays comme l'Allemagne, la France et la Suisse investissent massivement dans les équipements automatisés pour améliorer leur productivité et leur efficacité. La compatibilité de ces équipements avec les autres systèmes de laboratoire et les plateformes informatiques renforce également leur position sur le marché. Enfin, les innovations technologiques continues, notamment les conceptions modulaires et les fonctionnalités assistées par l'IA, soutiennent la croissance de ce segment.

Le segment des logiciels et de l'informatique devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison du besoin croissant de gestion des données, d'intégration des systèmes de gestion de l'information de laboratoire (LIMS) et d'analyse avancée. Les solutions cloud et les logiciels basés sur l'IA permettent la surveillance à distance, l'optimisation des flux de travail et la maintenance prédictive. Les laboratoires académiques et industriels adoptent rapidement les plateformes logicielles pour améliorer la collaboration, l'intégrité des données et accélérer les résultats de la recherche. La demande croissante en matière de conformité, de rapports réglementaires et de connectivité fluide entre les laboratoires multisites stimule davantage cette adoption. Face à la complexité croissante des ensembles de données issus de la recherche en génomique et en protéomique, le besoin de solutions informatiques sophistiquées entraînera une forte croissance annuelle composée (TCAC) dans ce segment.

- Par type d'automatisation

Selon le type d'automatisation, le marché se divise en automatisation modulaire et automatisation complète des laboratoires. Le segment de l'automatisation modulaire dominait le marché avec une part de 55,1 % en 2025, les laboratoires privilégiant des solutions flexibles et personnalisables, intégrables à leurs équipements existants. Les systèmes modulaires permettent des mises à niveau progressives, permettant ainsi aux laboratoires d'optimiser leurs flux de travail sans investissement initial important. Leur adaptabilité à diverses applications, de la découverte de médicaments au diagnostic clinique, explique leur grande popularité en Europe. Les laboratoires bénéficient également d'une réduction des temps d'arrêt, d'une amélioration du débit et d'une maintenance simplifiée grâce aux configurations modulaires. L'Allemagne, le Royaume-Uni et la France sont à la pointe de l'adoption de l'automatisation modulaire grâce à leurs infrastructures de recherche avancées et à leurs investissements élevés en R&D. De plus, les systèmes modulaires offrent une meilleure évolutivité aux laboratoires qui développent des applications de génomique et de protéomique à haut débit.

Le segment de l'automatisation complète des laboratoires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions entièrement intégrées et automatisées. L'automatisation complète des laboratoires réduit les interventions manuelles, minimise les erreurs humaines et améliore la reproductibilité dans les laboratoires à haut volume d'activité. L'intérêt croissant porté à la R&D biopharmaceutique, au diagnostic clinique et à la médecine personnalisée alimente le besoin de flux de travail entièrement automatisés. Des pays comme la Pologne, la République tchèque et la Suède investissent dans l'automatisation complète des laboratoires afin de moderniser ces derniers et de favoriser la collaboration entre sites. L'adoption croissante de la robotique basée sur l'IA et des plateformes analytiques intégrées contribue également à accélérer la croissance de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en découverte de médicaments, diagnostic clinique, solutions de génomique, solutions de protéomique, bioanalyse, ingénierie des protéines, lyophilisation, biologie des systèmes, chimie analytique et autres. Le segment de la découverte de médicaments dominait le marché avec une part de 40,6 % en 2025, en raison de la forte demande en matière de criblage automatisé à haut débit, de préparation d'échantillons et de reproductibilité des analyses dans la recherche pharmaceutique. Les systèmes automatisés permettent une identification plus rapide des composés candidats, une réduction des coûts opérationnels et une minimisation des erreurs humaines, autant d'éléments essentiels pour un développement compétitif des médicaments. Les pôles pharmaceutiques européens tels que l'Allemagne, la Suisse et le Royaume-Uni investissent massivement dans les plateformes automatisées de découverte de médicaments afin d'accélérer les délais de R&D. La collaboration entre les entreprises d'automatisation et les institutions de recherche favorise encore davantage l'adoption de ces technologies. Par ailleurs, les exigences réglementaires en matière d'intégrité des données dans les processus de découverte de médicaments renforcent le besoin de systèmes d'automatisation fiables.

Le segment des solutions génomiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante en médecine personnalisée, en séquençage de nouvelle génération et en analyse génomique à haut débit. Les plateformes automatisées améliorent la manipulation des échantillons, réduisent les risques de contamination et permettent un traitement efficace des grands ensembles de données génomiques. Les pays investissant dans la médecine de précision, comme la France, l'Espagne et les Pays-Bas, adoptent rapidement des solutions d'automatisation dédiées à la génomique. L'intégration de l'IA et des analyses dans le cloud renforce encore l'efficacité et l'évolutivité. Le développement des applications dans le diagnostic, la recherche sur les maladies et la découverte de biomarqueurs continue de stimuler une forte croissance annuelle composée dans ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en biotechnologies et industrie pharmaceutique, hôpitaux et laboratoires, établissements de recherche et d'enseignement, et autres. Le segment des biotechnologies et de l'industrie pharmaceutique dominait le marché avec une part de 44,5 % en 2025, ces organisations exigeant des flux de travail à haut débit et reproductibles pour la R&D, les essais cliniques et la production de médicaments. La complexité croissante des expériences biologiques, conjuguée à la nécessité de se conformer aux réglementations et d'accélérer la mise sur le marché, stimule les investissements dans l'automatisation des laboratoires. Les pôles pharmaceutiques et biotechnologiques européens, notamment l'Allemagne, la Suisse et le Royaume-Uni, sont parmi les premiers à adopter les systèmes automatisés pour améliorer la productivité et la précision. Les collaborations avec les fournisseurs de solutions d'automatisation et les fabricants d'instruments facilitent également leur mise en œuvre. De plus, ces utilisateurs finaux bénéficient de systèmes d'automatisation de laboratoire modulaires et complets capables de gérer efficacement les flux de travail en génomique, protéomique et chimie analytique.

Le secteur de la recherche et des établissements d'enseignement supérieur devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans l'enseignement des sciences de la vie, la recherche académique et les programmes de modernisation des laboratoires financés par l'État. L'automatisation permet aux établissements de réaliser des expériences à haut débit, de réduire les erreurs humaines et d'améliorer la reproductibilité dans les laboratoires d'enseignement et de recherche. Des pays comme la Pologne, la République tchèque et la Suède émergent comme des marchés en forte croissance pour l'automatisation des laboratoires universitaires. L'intégration de l'IA, de la robotique et des solutions informatiques améliore la production scientifique, la collaboration et les capacités de gestion des données. L'intérêt croissant porté à la génomique, à la protéomique et à la biologie des systèmes dans le milieu universitaire accélère encore l'adoption de ces technologies dans ce secteur.

Analyse régionale du marché européen de l'automatisation des laboratoires

- L'Allemagne a dominé le marché européen de l'automatisation des laboratoires avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de recherche avancée, une forte adoption des technologies de pointe et une présence importante d'acteurs clés du secteur, avec une croissance substantielle des solutions de laboratoire automatisées dans les domaines pharmaceutique, du diagnostic clinique et de la recherche universitaire.

- Les laboratoires du pays accordent une grande importance à l'efficacité, à la précision et à la reproductibilité offertes par les équipements automatisés, les logiciels et les analyseurs dans des applications telles que la découverte de médicaments, le diagnostic clinique et les solutions génomiques.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales favorisant la modernisation des laboratoires, des budgets importants alloués à la R&D et des collaborations entre les fournisseurs de solutions d'automatisation et les institutions de recherche, faisant de l'Allemagne le principal pôle d'excellence en solutions d'automatisation de laboratoire en Europe.

Analyse du marché britannique de l'automatisation des laboratoires

Le marché britannique de l'automatisation des laboratoires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant porté à la recherche et au développement biopharmaceutiques, à la génomique et à la médecine personnalisée. Par ailleurs, les laboratoires universitaires et cliniques adoptent des systèmes automatisés afin d'améliorer l'efficacité de leurs flux de travail et la reproductibilité des données. La solide infrastructure de recherche du Royaume-Uni, associée aux initiatives gouvernementales de modernisation des laboratoires, devrait continuer à stimuler la croissance du marché. L'intégration d'équipements robotisés aux logiciels et plateformes informatiques de laboratoire favorise encore davantage leur adoption en permettant des opérations rationalisées et des capacités de surveillance en temps réel.

Analyse du marché allemand de l'automatisation des laboratoires

Le marché allemand de l'automatisation des laboratoires devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par d'importants investissements dans les secteurs pharmaceutique, biotechnologique et de la recherche clinique, ainsi que par un intérêt croissant pour les technologies de laboratoire avancées. L'infrastructure de recherche performante de l'Allemagne et son orientation vers l'innovation favorisent l'adoption d'équipements de laboratoire automatisés, d'analyseurs et de solutions informatiques. L'intégration de l'automatisation des laboratoires à l'intelligence artificielle et à l'analyse de données améliore le débit, la reproductibilité et l'efficacité opérationnelle. Le cadre réglementaire du pays et son engagement en faveur de la précision et de la qualité soutiennent également l'adoption de ces technologies dans les laboratoires académiques et commerciaux, notamment pour la découverte de médicaments, le diagnostic clinique et les applications en génomique.

Analyse du marché français de l'automatisation des laboratoires

Le marché français de l'automatisation des laboratoires devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période prévisionnelle, portée par l'essor de la R&D dans les secteurs pharmaceutique, biotechnologique et du diagnostic clinique. Les laboratoires français adoptent des équipements et des logiciels automatisés pour améliorer leur efficacité, réduire les erreurs humaines et garantir la reproductibilité des données. Le soutien gouvernemental à l'innovation et à la modernisation des laboratoires, ainsi que les collaborations entre les établissements académiques et les fournisseurs de solutions d'automatisation, stimulent la croissance du marché. L'intérêt croissant pour les applications de génomique et de protéomique à haut débit accélère encore l'adoption de ces technologies, notamment dans les principaux pôles de recherche comme Paris et Lyon.

Analyse du marché polonais de l'automatisation des laboratoires

Le marché polonais de l'automatisation des laboratoires devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, porté par l'augmentation des investissements dans les biotechnologies, l'industrie pharmaceutique et les laboratoires de recherche universitaires. Les laboratoires polonais adoptent des équipements, des logiciels et des analyseurs automatisés afin d'améliorer l'efficacité des flux de travail, la reproductibilité et l'intégrité des données. Les initiatives gouvernementales visant à moderniser les infrastructures de recherche et à promouvoir l'innovation accélèrent encore cette adoption. L'intérêt croissant pour les applications à haut débit, notamment la génomique, la protéomique et le diagnostic clinique, génère une forte demande en solutions d'automatisation. La collaboration entre les institutions de recherche locales et les fournisseurs internationaux de solutions d'automatisation facilite l'accès aux systèmes de pointe.

Part de marché de l'automatisation des laboratoires en Europe

Le secteur européen de l'automatisation des laboratoires est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Beckman Coulter (États-Unis)

- Eppendorf SE (Allemagne)

- Agilent Technologies (États-Unis)

- PerkinElmer (États-Unis)

- Danaher (États-Unis)

- Groupe Tecan (Suisse)

- QIAGEN (Pays-Bas)

- Hamilton Company (États-Unis)

- BD (États-Unis)

- Hudson Robotics (États-Unis)

- F. Hoffmann La Roche (Suisse)

- Abbott (États-Unis)

- BioMérieux (France)

- Sartorius AG (Allemagne)

- Analytik Jena (Allemagne)

- Inpeco (Suisse)

- Azenta (États-Unis)

Quels sont les développements récents sur le marché européen de l'automatisation des laboratoires ?

- En juillet 2025, MilliporeSigma (Merck KGaA) a lancé la station de travail AAW™, une nouvelle plateforme d'analyse automatisée conçue pour simplifier et accélérer les flux de travail en laboratoire dans les secteurs académique, biotechnologique et pharmaceutique en Europe. Ce système prêt à l'emploi intègre des protocoles validés pour les analyses de protéines, de biologie moléculaire et cellulaire, permettant ainsi de réduire le temps de manipulation et d'obtenir des résultats cohérents pour diverses applications.

- En mai 2025, MGI Tech a dévoilé sa gamme de solutions d'automatisation de nouvelle génération lors du salon SLAS Europe 2025 à Hambourg. Parmi celles-ci figuraient le nouveau système de manipulation de liquides PrepALL et la plateforme Smart8 mise à jour, intégrant un pipetage optimisé par l'IA et une conception modulaire pour un débit accru en génomique et en diagnostic. Cette innovation offre aux laboratoires de toutes tailles des solutions d'automatisation évolutives.

- En avril 2025, QIAGEN a annoncé son intention de lancer trois nouveaux instruments automatisés de préparation d'échantillons, dont QIAsymphony Connect et QIAmini, entre 2025 et 2026, afin d'améliorer l'automatisation des laboratoires en génomique, oncologie et analyse des pathogènes. Des sessions préliminaires ont été organisées lors de congrès scientifiques européens, tels que l'ESCMID, pour présenter cette technologie.

- En janvier 2025, ABB et Agilent Technologies ont annoncé une collaboration visant à faire progresser l'automatisation des laboratoires. ABB Robotics et Agilent ont conclu un partenariat stratégique à Zurich, destiné à développer des solutions de laboratoire automatisées combinant la robotique d'ABB aux instruments et logiciels analytiques d'Agilent, afin d'améliorer l'efficacité et la précision des flux de travail dans les laboratoires pharmaceutiques, biotechnologiques, énergétiques et agroalimentaires.

- En juillet 2023, GC biotech a obtenu les droits de distribution exclusifs en Europe de la plateforme d'automatisation de laboratoire de Genie Life Sciences, comprenant le robot de manipulation de liquides Genie LabMate et le logiciel Genie LabOS, élargissant ainsi les solutions d'automatisation disponibles dans les laboratoires européens pour les flux de travail en génomique, protéomique, découverte de médicaments et culture cellulaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.