Europe Molecular Diagnostic Controls Market

Taille du marché en milliards USD

TCAC :

%

USD

87.99 Billion

USD

167.75 Billion

2025

2033

USD

87.99 Billion

USD

167.75 Billion

2025

2033

| 2026 –2033 | |

| USD 87.99 Billion | |

| USD 167.75 Billion | |

| % | |

|

Segmentation du marché européen des contrôles de diagnostic moléculaire, par produit (contrôles indépendants et contrôles spécifiques aux instruments), type d'analyte (contrôles mono-analytes et contrôles multi-analytes), application (maladies infectieuses, oncologie, tests génétiques et autres), utilisateur final (laboratoires cliniques, hôpitaux, fabricants de dispositifs de diagnostic in vitro et organismes de recherche sous contrat, établissements d'enseignement et de recherche, et autres), canal de distribution (vente au détail et appels d'offres directs) - Tendances du secteur et prévisions jusqu'en 2033

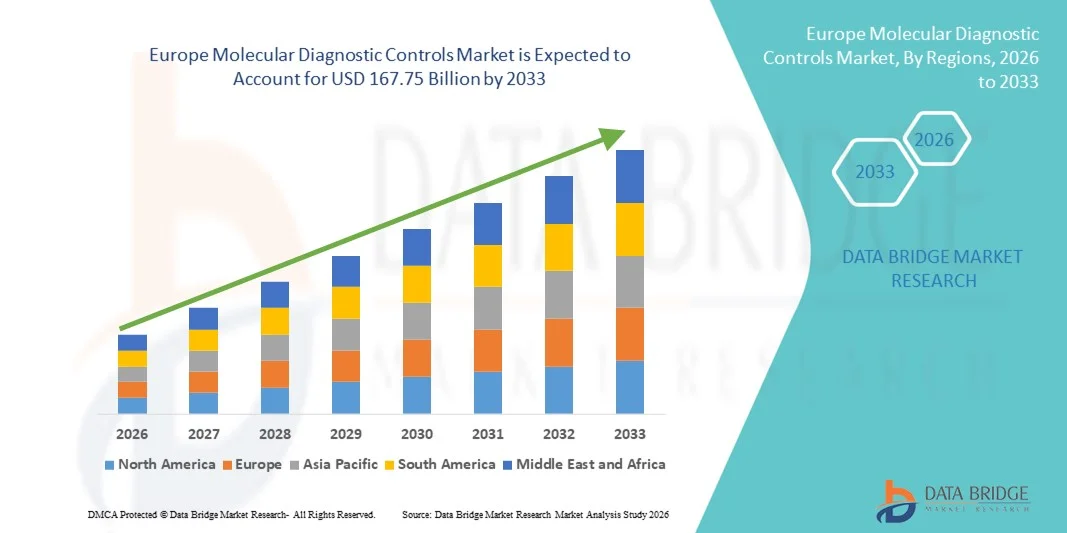

Taille du marché européen des contrôles de diagnostic moléculaire

- Le marché européen des contrôles de diagnostic moléculaire était évalué à 87,99 milliards de dollars en 2025 et devrait atteindre 167,75 milliards de dollars d'ici 2033 , avec un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante des technologies de diagnostic moléculaire et les progrès constants en matière de standardisation des analyses, d'assurance qualité et d'automatisation des laboratoires, ce qui permet d'obtenir une plus grande précision et une meilleure fiabilité des tests de diagnostic dans les contextes cliniques et de recherche.

- De plus, la demande croissante de résultats de diagnostic précis, reproductibles et conformes à la réglementation encourage les laboratoires et les fabricants de dispositifs de diagnostic à adopter de plus en plus les contrôles de diagnostic moléculaire comme outils essentiels pour la validation des tests et le suivi de la qualité. Ces facteurs convergents accélèrent l'adoption des solutions de contrôles de diagnostic moléculaire, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen des contrôles de diagnostic moléculaire

- Les contrôles de diagnostic moléculaire, utilisés pour garantir l'exactitude, la fiabilité et la cohérence des analyses de diagnostic moléculaire, sont devenus des éléments essentiels des flux de travail modernes en matière de diagnostic clinique et de laboratoire dans les hôpitaux, les laboratoires de référence et les instituts de recherche, en raison de leur rôle dans l'assurance qualité et la conformité réglementaire.

- La demande croissante de contrôles de diagnostic moléculaire est principalement due à l'adoption rapide des tests de diagnostic moléculaire, à la prévalence croissante des maladies infectieuses et génétiques, et au besoin accru de résultats diagnostiques standardisés et validés pour étayer la prise de décision clinique.

- Le Royaume-Uni a dominé le marché des contrôles de diagnostic moléculaire avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de santé bien établie, à des initiatives gouvernementales fortes promouvant les normes de qualité en matière de diagnostic et à une forte adoption des tests moléculaires avancés dans les laboratoires publics et privés.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des contrôles de diagnostic moléculaire au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche diagnostique, au développement des capacités de tests moléculaires et à la demande croissante de médecine de précision et de dépistage précoce des maladies.

- Le segment des contrôles indépendants a représenté la plus grande part de revenus du marché (58,6 %) en 2025, grâce à leur large compatibilité avec de multiples plateformes et instruments de diagnostic moléculaire.

Portée du rapport et segmentation du marché des contrôles de diagnostic moléculaire

|

Attributs |

Principaux enseignements du marché des contrôles de diagnostic moléculaire |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des contrôles de diagnostic moléculaire

Progrès en matière d'assurance qualité et de normalisation des tests de diagnostic

- Une tendance majeure et croissante sur le marché des contrôles de diagnostic moléculaire est l'importance accrue accordée à l'assurance qualité rigoureuse, à la standardisation des analyses et à la conformité réglementaire dans les laboratoires cliniques et de recherche. Les contrôles de diagnostic moléculaire sont de plus en plus utilisés pour garantir l'exactitude, la reproductibilité et la fiabilité des résultats des tests dans les environnements de tests moléculaires à haut débit.

- Par exemple, des entreprises comme Bio-Rad Laboratories et Thermo Fisher Scientific ont élargi leur gamme de contrôles de diagnostic moléculaire conçus pour les analyses PCR, qPCR et de séquençage de nouvelle génération (NGS), aidant ainsi les laboratoires à maintenir des performances constantes sur différentes plateformes et avec différents instruments.

- La complexité croissante des analyses moléculaires, notamment en oncologie, en maladies infectieuses et en génétique, a accru le besoin de contrôles positifs, négatifs et internes bien caractérisés afin de valider les performances des analyses et de minimiser les faux positifs ou les faux négatifs.

- De plus, l'adoption croissante des tests compagnons et de la médecine personnalisée a amplifié la demande de contrôles moléculaires hautement spécifiques permettant de vérifier la sensibilité, la spécificité et la limite de détection des tests sur divers échantillons de patients.

- Les organismes de réglementation et d'accréditation renforcent également les normes de qualité pour les tests moléculaires, incitant les laboratoires à intégrer des contrôles diagnostiques robustes dans leurs flux de travail de routine. Cela a conduit les fabricants à développer des contrôles multi-analytes et des contrôles indépendants tiers compatibles avec de multiples plateformes d'analyse.

- La tendance à l'utilisation de contrôles de diagnostic moléculaire standardisés et de haute qualité redéfinit les meilleures pratiques de laboratoire, favorise une prise de décision clinique cohérente et renforce la confiance dans les résultats des tests moléculaires au sein des systèmes de santé.

Dynamique du marché européen des contrôles de diagnostic moléculaire

Conducteur

La demande croissante de tests moléculaires précis est alimentée par la prévalence des maladies et les progrès en matière de diagnostic.

- L'augmentation de la charge mondiale des maladies infectieuses, du cancer et des maladies génétiques, combinée à l'expansion rapide du diagnostic moléculaire, est un facteur clé alimentant la demande de contrôles de diagnostic moléculaire.

- Par exemple, lors du développement des capacités de tests moléculaires pour le dépistage en oncologie et des maladies infectieuses, les laboratoires se sont de plus en plus appuyés sur des contrôles moléculaires validés afin de garantir la précision des analyses et la conformité réglementaire pour des volumes de tests importants.

- Alors que le diagnostic moléculaire devient essentiel au dépistage précoce des maladies, au choix du traitement et au suivi des patients, le besoin de contrôles fiables pour valider les performances des tests s'est intensifié. Ces contrôles aident les laboratoires à détecter la dérive des dosages, la dégradation des réactifs et les erreurs de manipulation, garantissant ainsi l'intégrité des résultats.

- De plus, l'adoption croissante de technologies avancées telles que la PCR en temps réel, la PCR numérique et le NGS dans les laboratoires cliniques alimente la demande en matière de contrôles sophistiqués capables de prendre en charge des flux de travail complexes.

- L'extension des tests moléculaires aux contextes décentralisés, notamment aux laboratoires hospitaliers et aux laboratoires de référence, stimule encore davantage la demande de contrôles diagnostiques standardisés et prêts à l'emploi qui simplifient la gestion de la qualité et réduisent la variabilité opérationnelle.

Retenue/Défi

Coût élevé, personnalisation limitée et complexité technique

- Le coût relativement élevé des contrôles de diagnostic moléculaire, en particulier des contrôles multi-analytes et spécifiques à une plateforme, constitue un obstacle majeur à leur adoption généralisée, notamment dans les petits laboratoires et les établissements de santé aux ressources limitées.

- Certains laboratoires rencontrent des difficultés pour accéder à des contrôles qui correspondent précisément à leurs analyses, instruments ou biomarqueurs émergents spécifiques, ce qui limite les options de personnalisation et peut engendrer des problèmes de compatibilité.

- De plus, la complexité technique liée à la sélection, à la validation et à l'intégration de contrôles de diagnostic moléculaire appropriés dans les flux de travail existants peut constituer un obstacle, notamment pour les laboratoires disposant de compétences techniques ou d'infrastructures limitées.

- La stabilité, les exigences de stockage et la cohérence des contrôles d'un lot à l'autre demeurent également des préoccupations, car les variations peuvent avoir un impact sur les performances à long terme des analyses et augmenter les coûts de gestion de la qualité.

- Alors que les fabricants s'efforcent activement d'améliorer la stabilité des contrôles et d'élargir la couverture des analyses, surmonter les pressions sur les coûts, améliorer la personnalisation et simplifier la mise en œuvre seront essentiels pour une pénétration de marché plus large et une croissance durable du marché des contrôles de diagnostic moléculaire.

Portée du marché européen des contrôles de diagnostic moléculaire

Le marché est segmenté en fonction du produit, du type d'analyte, de l'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché des contrôles de diagnostic moléculaire est segmenté, selon le type de produit, en contrôles indépendants et contrôles spécifiques aux instruments. En 2025, le segment des contrôles indépendants représentait la plus grande part de marché (58,6 %), grâce à leur large compatibilité avec de nombreuses plateformes et instruments de diagnostic moléculaire. Les contrôles indépendants sont largement plébiscités par les laboratoires cliniques et de référence car ils offrent une grande flexibilité pour la validation des tests provenant de différents fabricants. Ils permettent aux laboratoires de réduire leur dépendance aux consommables spécifiques aux instruments, diminuant ainsi leurs coûts opérationnels. Ils sont largement utilisés pour l'assurance qualité, les tests d'aptitude et la validation de routine des tests. L'adoption croissante des tests développés en laboratoire (LDT) soutient davantage la demande. Les contrôles indépendants permettent un suivi standardisé des performances sur toutes les plateformes, améliorant ainsi la précision diagnostique. L'accent mis par la réglementation sur le contrôle qualité en diagnostic moléculaire renforce leur utilisation. Leur disponibilité pour une large gamme d'analytes favorise la pénétration du marché. La forte demande des laboratoires à haut débit contribue à leur position dominante. L'augmentation des volumes de tests pour les maladies infectieuses et l'oncologie soutient également la croissance. Leur rentabilité et leur efficacité opérationnelle renforcent leur adoption à l'échelle mondiale. L'Amérique du Nord et l'Europe représentent une part importante de l'utilisation grâce à leurs infrastructures de laboratoire bien établies.

Le segment des contrôles spécifiques aux instruments devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,8 %, entre 2026 et 2033, porté par l'adoption croissante des systèmes de diagnostic moléculaire entièrement automatisés. Ces contrôles sont spécifiquement conçus pour s'adapter aux flux de travail des instruments, garantissant ainsi des performances d'analyse optimales et la conformité réglementaire. La préférence croissante pour les plateformes en système clos dans les hôpitaux et les centres de diagnostic favorise une adoption rapide. Les contrôles spécifiques aux instruments réduisent la variabilité et améliorent la reproductibilité des résultats. La demande croissante de tests moléculaires rapides et au point de soins accélère encore la croissance. Les fabricants intègrent de plus en plus de contrôles aux instruments de diagnostic, stimulant ainsi la part de marché. Les avancées technologiques des plateformes PCR et NGS soutiennent l'expansion. Les approbations réglementaires favorisent les contrôles standardisés liés aux instruments. L'augmentation des installations d'analyseurs de diagnostic automatisés à l'échelle mondiale alimente la demande. Les marchés émergents adoptent rapidement les systèmes de diagnostic intégrés. Les contrôles spécifiques aux instruments garantissent des opérations de laboratoire rationalisées. L'ensemble de ces facteurs explique le TCAC élevé de ce segment.

- Par type d'analyte

En fonction du type d'analyte, le marché est segmenté en contrôles mono-analytiques et contrôles multi-analytiques. Le segment des contrôles mono-analytiques détenait la plus grande part de marché (55,2 %) en 2025, grâce à leur haute spécificité et à leur utilisation répandue dans les tests de diagnostic ciblés. Ces contrôles sont largement utilisés pour valider les analyses moléculaires individuelles, notamment dans le domaine des maladies infectieuses et des tests génétiques. Les laboratoires privilégient ces contrôles pour un suivi précis de la sensibilité et de l'exactitude des analyses. Ils sont essentiels pour confirmer la performance des tests dans le cadre de procédures de diagnostic réglementées. La demande croissante de tests spécifiques aux pathogènes favorise leur adoption. Ces contrôles sont couramment utilisés dans les flux de travail cliniques de routine et les programmes d'évaluation des compétences. Leur simplicité et leur facilité d'interprétation renforcent leur fiabilité. Les exigences de conformité réglementaire soutiennent également la demande. Leur utilisation fréquente dans les diagnostics basés sur la PCR consolide leur position dominante. Les contrôles mono-analytiques sont rentables pour les besoins de tests ciblés. Leur forte adoption dans les laboratoires cliniques maintient le leadership du marché. Les régions développées contribuent de manière significative à la part de marché.

Le segment des contrôles multi-analytes devrait connaître la croissance annuelle composée la plus rapide (13,4 %) entre 2026 et 2033, portée par la demande croissante de diagnostics moléculaires multiplex. Ces contrôles permettent la validation simultanée de plusieurs cibles, améliorant ainsi l'efficacité des tests. L'adoption croissante des panels syndromiques et des tests PCR multiplex accélère cette croissance. Ces contrôles réduisent le temps, le coût et la consommation de réactifs par test. Leur utilisation croissante dans les panels d'oncologie et de maladies infectieuses soutient l'expansion du segment. Les progrès technologiques dans la conception des tests moléculaires favorisent les tests multiplex. Les laboratoires cliniques recherchent l'optimisation de leurs flux de travail, stimulant ainsi l'adoption de ces contrôles. La prévalence croissante de maladies complexes nécessitant une analyse multi-marqueurs alimente la demande. Le développement des plateformes de diagnostic à haut débit contribue également à cette croissance. Les contrôles multi-analytes renforcent l'assurance qualité pour de multiples cibles. Les systèmes de santé émergents adoptent de plus en plus les diagnostics multiplex. Tous ces facteurs contribuent à la trajectoire de croissance rapide de ce segment.

- Sur demande

Le marché des contrôles de diagnostic moléculaire est segmenté, selon l'application, en maladies infectieuses, oncologie, tests génétiques et autres. Le segment des maladies infectieuses a représenté la plus grande part de marché (46,8 %) en 2025, grâce à des volumes de tests élevés à l'échelle mondiale et à des exigences de surveillance continue. Les contrôles de diagnostic moléculaire sont essentiels pour garantir la précision de la détection des agents pathogènes viraux, bactériens et fongiques. La pandémie de COVID-19 a considérablement accru la sensibilisation et renforcé les infrastructures de dépistage des maladies infectieuses. La surveillance continue des infections respiratoires, sexuellement transmissibles et nosocomiales soutient la demande. Les réglementations imposent un contrôle qualité rigoureux pour le diagnostic des maladies infectieuses. L'adoption massive des tests PCR et des tests moléculaires rapides contribue à la domination de ce segment. Les programmes de santé publique et les initiatives de dépistage stimulent également son utilisation. Les laboratoires s'appuient sur les contrôles pour la validation des analyses et la reproductibilité inter-lots. La surveillance croissante de la résistance aux antimicrobiens soutient la demande. Un financement important du diagnostic des maladies infectieuses favorise l'adoption de ces contrôles. L'Amérique du Nord et l'Asie-Pacifique sont en tête en termes de volumes de tests. Ce segment demeure la pierre angulaire de l'utilisation des contrôles de diagnostic moléculaire.

Le segment de l'oncologie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 14,2 %, entre 2026 et 2033, porté par l'essor rapide de l'oncologie moléculaire et de la médecine de précision. L'utilisation croissante des tests compagnons et des tests basés sur les biomarqueurs soutient la demande de contrôles de haute qualité. Les contrôles moléculaires garantissent la précision de la détection des mutations génétiques liées au cancer. La prévalence croissante du cancer à l'échelle mondiale accélère l'augmentation des volumes de tests. L'adoption du séquençage de nouvelle génération (SNG) en oncologie stimule l'utilisation des contrôles. Les approches thérapeutiques personnalisées exigent une validation de qualité rigoureuse. Les entreprises pharmaceutiques et de diagnostic collaborent de plus en plus étroitement dans le domaine du diagnostic oncologique. L'accent mis par les autorités réglementaires sur la validation des tests oncologiques soutient la croissance. L'augmentation des investissements dans la recherche sur le cancer accélère encore l'adoption de ces tests. Les institutions de recherche universitaires et cliniques sont les moteurs de la demande. Les marchés émergents développent leurs infrastructures de diagnostic oncologique. Tous ces facteurs expliquent le fort TCAC projeté.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires d'analyses médicales, hôpitaux, fabricants de dispositifs de diagnostic in vitro (DIV) et organismes de recherche sous contrat (CRO), établissements d'enseignement et de recherche, et autres. Le segment des laboratoires d'analyses médicales représentait la plus grande part de marché (49,5 %) en 2025, portée par les volumes élevés de tests de diagnostic et les exigences de contrôle qualité de routine. Ces laboratoires réalisent des tests moléculaires à grande échelle pour les maladies infectieuses, les maladies génétiques et l'oncologie. Ils dépendent fortement des contrôles de diagnostic pour garantir la précision des tests et la conformité réglementaire. L'expansion des laboratoires de diagnostic centralisés soutient la demande. L'adoption de plateformes automatisées à haut débit stimule l'utilisation des contrôles. Les réseaux de laboratoires publics et privés contribuent à la domination du marché. L'externalisation croissante des services de diagnostic renforce les parts de marché. Des exigences d'accréditation strictes favorisent également l'adoption des contrôles. Les laboratoires d'analyses médicales utilisent les contrôles pour la validation quotidienne et les tests d'aptitude. Les volumes d'échantillons élevés assurent une demande continue. Les infrastructures de laboratoire avancées dans les régions développées soutiennent la croissance. Ce segment demeure le principal consommateur de contrôles de diagnostic moléculaire.

Le segment des fabricants de dispositifs de diagnostic in vitro (DIV) et des organismes de recherche sous contrat (CRO) devrait connaître la croissance annuelle composée (TCAC) la plus rapide, à 12,7 %, entre 2026 et 2033, portée par l'essor du développement des tests et des essais cliniques. Ces organismes utilisent largement les contrôles moléculaires lors du développement, de la validation et des soumissions réglementaires. La croissance des tests compagnons et de la médecine personnalisée stimule la demande. Le développement des partenariats entre les entreprises pharmaceutiques et les sociétés de diagnostic favorise l'expansion. Les CRO exigent des contrôles standardisés pour les essais multicentriques. Le renforcement du contrôle réglementaire accroît les besoins en assurance qualité. L'expansion des portefeuilles de R&D en matière de diagnostic soutient une croissance durable. L'externalisation croissante à l'échelle mondiale favorise le recours aux CRO. Les entreprises de biotechnologie émergentes contribuent à la hausse de la demande. L'augmentation des financements alloués à l'innovation en matière de diagnostic soutient ce segment. Les progrès technologiques rapides complexifient les tests. Tous ces facteurs contribuent à une forte croissance annuelle composée.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en vente au détail et appels d'offres. Le segment des appels d'offres a représenté la plus grande part de revenus (57,1 %) en 2025, grâce aux achats groupés effectués par les hôpitaux, les laboratoires gouvernementaux et les grands réseaux de diagnostic. Les accords d'appel d'offres garantissent un approvisionnement régulier, des avantages en termes de coûts et des contrats à long terme. Les systèmes de santé publique privilégient l'approvisionnement direct pour les matériaux de contrôle qualité standardisés. Les grands laboratoires bénéficient de remises sur volume et d'un soutien technique. Les appels d'offres favorisent la conformité réglementaire et la traçabilité. Les programmes nationaux de dépistage stimulent les achats à grande échelle. La forte adoption de ce canal par les laboratoires de santé publique renforce sa position dominante. L'approvisionnement direct garantit des chaînes d'approvisionnement fiables. Le développement des infrastructures de diagnostic soutient la croissance. Les acheteurs institutionnels privilégient les modèles d'achat par appel d'offres. Les marchés développés et émergents utilisent largement ce canal. Ce segment demeure dominant grâce à son rapport coût-efficacité et à sa fiabilité.

Le segment des ventes au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,9 %, entre 2026 et 2033, porté par la demande croissante des petits laboratoires et des instituts de recherche. Les circuits de distribution offrent flexibilité et un accès plus rapide aux contrôles de diagnostic moléculaire. La croissance des centres de diagnostic privés favorise l'adoption de ces circuits. Les plateformes de commerce électronique améliorent l'accessibilité et la disponibilité des produits. Les petits laboratoires privilégient l'achat au détail pour leurs besoins en faibles volumes. L'expansion des activités de recherche universitaire stimule la demande. Les ventes au détail permettent des cycles de réapprovisionnement rapides. Les progrès technologiques augmentent la variété des produits disponibles dans les circuits de distribution. Les marchés émergents dépendent de plus en plus des distributeurs. L'amélioration des infrastructures logistiques et de la chaîne du froid soutient la croissance. La demande croissante de contrôles spécialisés et personnalisés accélère l'adoption de ces circuits. Tous ces facteurs contribuent à une forte croissance du TCAC des ventes au détail.

Analyse régionale du marché européen des contrôles de diagnostic moléculaire

- Le marché européen des contrôles de diagnostic moléculaire devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet d'exigences réglementaires strictes en matière de précision diagnostique, d'une importance accrue accordée à l'assurance qualité dans les laboratoires cliniques et de l'adoption croissante des tests de diagnostic moléculaire dans les systèmes de santé.

- La prévalence croissante des maladies infectieuses, des cancers et des maladies génétiques, conjuguée à l'expansion des programmes de dépistage et de détection précoce, alimente la demande en contrôles de diagnostic moléculaire fiables. Les laboratoires européens intègrent de plus en plus de contrôles standardisés afin de garantir la reproductibilité des tests, la conformité réglementaire et la cohérence des résultats sur différentes plateformes moléculaires.

- La région connaît une croissance constante dans les laboratoires hospitaliers, les laboratoires de référence et les instituts de recherche, les contrôles de diagnostic moléculaire étant intégrés aux flux de travail des diagnostics de routine et des tests moléculaires avancés.

Analyse du marché britannique des contrôles de diagnostic moléculaire :

En 2025, le marché britannique des contrôles de diagnostic moléculaire dominait l’Europe avec une part de marché de 38,6 %, grâce à une infrastructure de santé performante et à des initiatives gouvernementales fortes promouvant des normes de qualité élevées en matière de diagnostic. L’adoption généralisée des techniques de tests moléculaires avancées dans les laboratoires publics et privés, notamment en oncologie, en maladies infectieuses et en dépistage génétique, a fortement stimulé la demande de contrôles de diagnostic moléculaire. Par ailleurs, le cadre réglementaire rigoureux du Royaume-Uni et l’accent mis sur la standardisation des pratiques de laboratoire encouragent l’utilisation systématique de contrôles validés afin de garantir l’exactitude et la fiabilité des résultats. La poursuite des investissements dans la modernisation des laboratoires et le développement des capacités de diagnostic moléculaire devraient soutenir davantage la croissance du marché au cours de la période de prévision.

Analyse du marché allemand des contrôles de diagnostic moléculaire :

Le marché allemand des contrôles de diagnostic moléculaire devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l’augmentation des investissements dans la recherche diagnostique, le développement des capacités de tests moléculaires et un fort accent mis sur la médecine de précision et le dépistage précoce des maladies. L’infrastructure de santé avancée de l’Allemagne et son attachement à l’innovation technologique favorisent l’adoption de tests de diagnostic moléculaire sophistiqués, ce qui accroît le besoin de contrôles de diagnostic de haute qualité. L’utilisation croissante du diagnostic moléculaire en oncologie, en médecine personnalisée et dans le suivi des maladies infectieuses stimule encore davantage la demande. Par ailleurs, l’engagement de l’Allemagne en matière de recherche et développement, associé à une participation accrue aux études cliniques, renforce l’adoption des contrôles de diagnostic moléculaire dans les laboratoires cliniques et de recherche.

Part de marché des contrôles de diagnostic moléculaire en Europe

Le secteur des contrôles de diagnostic moléculaire est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific (États-Unis)

- Laboratoires Bio-Rad (États-Unis)

- Roche Diagnostics (Suisse)

- Abbott (États-Unis)

- Danaher Corporation (États-Unis)

- Siemens Healthineers (Allemagne)

- QIAGEN (Allemagne)

- Merck KGaA (Allemagne)

- Groupe LGC (Royaume-Uni)

- Seracare Life Sciences (États-Unis)

- Laboratoires Randox (Royaume-Uni)

- ZeptoMetrix (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Becton, Dickinson and Company (États-Unis)

- SeraCare (une société QIAGEN) (États-Unis)

- Microbiologie (États-Unis)

- Ampliqon (Danemark)

- HyTest (Finlande)

- Roche Molecular Diagnostics (États-Unis)

Dernières évolutions du marché européen des contrôles de diagnostic moléculaire

- En juin 2021, Molbio Diagnostics Pvt. Ltd. a annoncé l'ouverture d'une nouvelle usine de fabrication à Goa pour sa plateforme de diagnostic moléculaire PCR en temps réel Truenat, augmentant ainsi sa capacité de production et soutenant un approvisionnement accru en contrôles et tests moléculaires en Inde et sur les marchés internationaux.

- En février 2022, ZeptoMetrix (Antylia Scientific) a lancé le SARS-CoV-2 Omicron Control, un contrôle de qualité moléculaire conçu pour aider les laboratoires à tester avec précision les variants du virus SARS-CoV-2, répondant ainsi aux défis liés à la détection des mutations dans les analyses moléculaires.

- En novembre 2024, Microbiologics a finalisé l'acquisition de SensID, fabricant de matériaux de référence et de contrôles de qualité, élargissant ainsi son portefeuille de contrôles de diagnostic moléculaire, notamment dans les domaines de l'oncologie et de la médecine de précision.

- En juin 2025, ZeptoMetrix a annoncé le lancement du NATtrol Influenza A H5N1 Quantitative Stock, un produit de contrôle de qualité moléculaire conçu pour simuler des échantillons cliniques authentiques tout en permettant aux laboratoires de valider l'intégralité des protocoles d'analyse, y compris les étapes d'extraction et d'amplification, sans manipuler de virus vivant.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.