Europe Single Use Medical Devices Reprocessing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.47 Billion

USD

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentation du marché européen du retraitement des dispositifs médicaux à usage unique, par type de produit (dispositifs de classe I et de classe II), gamme de prix (haut de gamme et gamme économique), application (chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres), type de retraitement (interne et externe), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres), canal de distribution (B2B et B2C) - Tendances du secteur et prévisions jusqu'en 2033

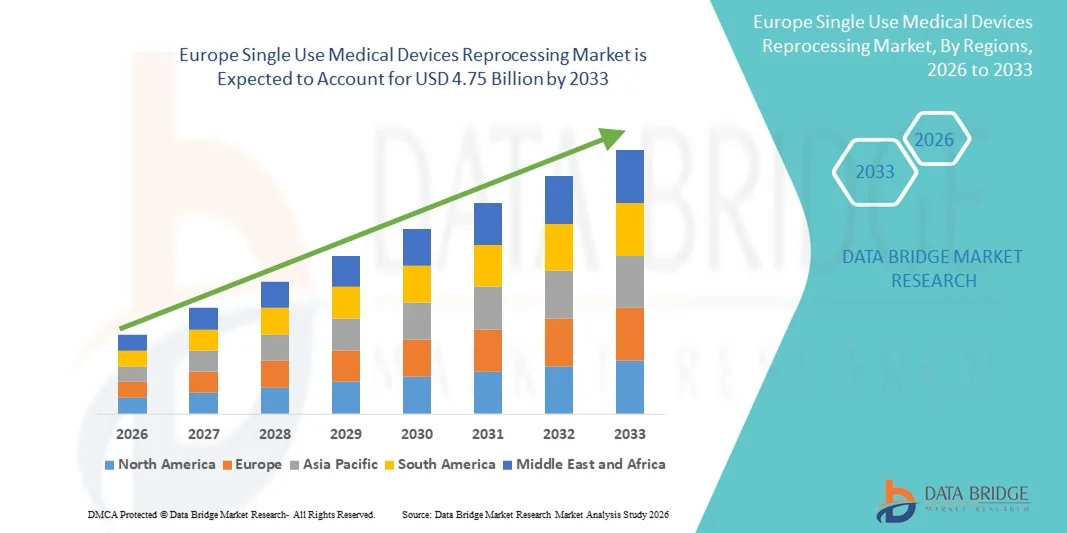

Taille du marché européen du retraitement des dispositifs médicaux à usage unique

- Le marché européen du retraitement des dispositifs médicaux à usage unique était évalué à 1,47 milliard de dollars en 2025 et devrait atteindre 4,75 milliards de dollars d'ici 2033 , soit un TCAC de 15,8 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la pression croissante sur la maîtrise des coûts des soins de santé, les initiatives de développement durable et l'adoption croissante de pratiques de retraitement réglementées dans les hôpitaux et les établissements de soins de santé en Europe.

- De plus, l'importance croissante accordée à la responsabilité environnementale, à la réduction des déchets médicaux et au respect des cadres réglementaires stricts positionne les dispositifs médicaux à usage unique retraités comme une alternative sûre, rentable et durable, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché européen du retraitement des dispositifs médicaux à usage unique

- En Europe, le retraitement des dispositifs médicaux à usage unique, qui comprend le nettoyage, la stérilisation et les tests fonctionnels des dispositifs médicaux jetables déjà utilisés, devient une pratique de plus en plus importante dans les systèmes de santé européens. Les hôpitaux recherchent en effet des solutions rentables et respectueuses de l'environnement, sans compromettre la sécurité des patients.

- La demande croissante de dispositifs médicaux à usage unique retraités est principalement due à la pression grandissante pour réduire les dépenses de santé, aux objectifs stricts de développement durable et à l'acceptation croissante de pratiques de retraitement validées et encadrées par la réglementation.

- L'Allemagne a dominé le marché européen du retraitement des dispositifs médicaux à usage unique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé avancée, des cadres réglementaires solides et une adoption généralisée dans les hôpitaux où l'optimisation des coûts et les initiatives de réduction des déchets sont fortement mises en avant.

- La Pologne devrait être le pays connaissant la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de ses infrastructures de santé, à l'augmentation des budgets hospitaliers et à une prise de conscience croissante des avantages économiques et environnementaux du retraitement des dispositifs médicaux.

- Le segment des dispositifs de classe II a dominé le marché avec une part de 57,2 % en 2025, grâce à leur utilisation plus fréquente dans les procédures chirurgicales et diagnostiques complexes, à un potentiel d'économies plus important grâce au retraitement validé et à des exigences strictes en matière de sécurité et de performance garantissant des résultats fiables.

Portée du rapport et segmentation du marché européen du retraitement des dispositifs médicaux à usage unique

|

Attributs |

Le retraitement des dispositifs médicaux à usage unique en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen du retraitement des dispositifs médicaux à usage unique

Importance croissante accordée à la durabilité et à l'efficience des coûts

- Une tendance significative et croissante sur le marché européen du retraitement des dispositifs médicaux à usage unique est l'accent mis sur les pratiques respectueuses de l'environnement, combiné à des initiatives de réduction des coûts, incitant les hôpitaux à adopter des protocoles de retraitement validés pour les dispositifs médicaux jetables.

- Par exemple, le retraitement des dispositifs de classe II à grand volume, tels que les cathéters cardiovasculaires et les instruments d'électrophysiologie , permet aux établissements de santé de réduire considérablement les déchets médicaux tout en préservant la sécurité des patients.

- Des technologies avancées de stérilisation et de tests fonctionnels sont intégrées aux flux de travail de retraitement, permettant une réutilisation sûre des dispositifs avec des performances constantes et réduisant les coûts d'approvisionnement pour les hôpitaux.

- Ces pratiques contribuent non seulement à l'efficacité opérationnelle, mais aident également les hôpitaux à atteindre leurs objectifs réglementaires et de développement durable, notamment les directives européennes sur la réduction des déchets.

- Cette tendance remodèle les stratégies d'approvisionnement et les politiques hospitalières, les fournisseurs développant des solutions qui s'alignent sur les initiatives de soins de santé écologiques et les protocoles de sécurité standardisés.

- La demande de dispositifs médicaux à usage unique retraités devrait encore augmenter dans les domaines chirurgicaux et diagnostiques, les hôpitaux cherchant de plus en plus à concilier maîtrise des coûts et qualité des soins aux patients.

- Par exemple, les hôpitaux utilisent des systèmes de surveillance basés sur l'Internet des objets (IoT) pour suivre l'utilisation et le cycle de vie des dispositifs médicaux, garantissant ainsi des calendriers de retraitement optimisés et une efficacité opérationnelle accrue.

- La collaboration entre les fabricants de dispositifs médicaux et les prestataires de services de retraitement certifiés s'intensifie, permettant une adoption plus large des dispositifs retraités sûrs et validés.

Dynamique du marché européen du retraitement des dispositifs médicaux à usage unique

Conducteur

Pression croissante pour réduire les coûts des soins de santé et les déchets médicaux

- La charge financière croissante pesant sur les systèmes de santé et la nécessité d'optimiser les budgets opérationnels constituent un facteur clé de l'adoption des dispositifs médicaux à usage unique retraités en Europe.

- Par exemple, des hôpitaux en Allemagne et en France mettent en œuvre des programmes de retraitement validés pour les dispositifs de classe II afin de réduire les coûts d'acquisition et les dépenses liées aux dispositifs médicaux à usage unique.

- Les dispositifs retraités offrent une sécurité et des performances comparables aux dispositifs neufs, permettant aux hôpitaux de maintenir des soins de haute qualité tout en réduisant les dépenses inutiles.

- De plus, les établissements de santé adoptent de plus en plus les pratiques de l'économie circulaire pour minimiser les déchets médicaux, faisant du retraitement un élément essentiel des opérations de soins de santé durables.

- La combinaison de la réduction des coûts et de la responsabilité environnementale incite les hôpitaux à investir dans des solutions de retraitement internes et externalisées.

- Les programmes de retraitement validés favorisent également la conformité aux cadres réglementaires, garantissant ainsi que les hôpitaux respectent les normes strictes de sécurité et de qualité de l'UE tout en réalisant des économies.

- Par exemple, le développement de partenariats entre les hôpitaux et les entreprises de retraitement certifiées permet aux petits établissements de santé d'accéder à des solutions de retraitement rentables sans avoir à investir dans des équipements complexes.

- L'intensification des campagnes de sensibilisation et des programmes de formation destinés au personnel hospitalier sur les avantages et la sécurité des dispositifs retraités contribue à stimuler leur adoption sur le marché européen.

Retenue/Défi

Conformité réglementaire et questions de sécurité

- Les défis liés aux exigences réglementaires strictes et aux risques potentiels pour la sécurité constituent des obstacles à l'adoption généralisée des dispositifs médicaux à usage unique retraités.

- Par exemple, les hôpitaux doivent se conformer aux normes du Règlement européen relatif aux dispositifs médicaux (RDM), qui exigent une validation, une documentation et une traçabilité rigoureuses pour les dispositifs retraités.

- Les préoccupations liées aux performances des dispositifs, à la contamination croisée et au contrôle des infections peuvent rendre certains professionnels de la santé réticents à adopter des dispositifs retraités pour les interventions critiques.

- Garantir une stérilisation constante, des tests de fonctionnalité rigoureux et le respect des directives du fabricant est essentiel pour maintenir la confiance clinique et la sécurité des patients.

- L'investissement initial élevé requis pour les équipements de retraitement de pointe ou les partenariats d'externalisation peut également constituer un obstacle financier pour les petits hôpitaux ou cliniques.

- Surmonter ces difficultés grâce à des protocoles standardisés, au respect des réglementations et à la formation du personnel hospitalier est essentiel pour assurer une croissance durable du marché et une acceptation plus large.

- Par exemple, les variations des réglementations nationales entre les pays européens complexifient la tâche des prestataires de soins de santé multinationaux qui recherchent des pratiques de retraitement uniformes.

- Les préoccupations liées à la responsabilité potentielle et la crainte de répercussions juridiques en cas de défaillance du dispositif peuvent limiter son adoption malgré la sécurité et les performances prouvées des dispositifs retraités.

Portée du marché européen du retraitement des dispositifs médicaux à usage unique

Le marché est segmenté en fonction du type de produit, de la gamme de prix, de l'application, du type, de l'utilisateur final et du canal de distribution.

- Par type de produit

Selon le type de produit, le marché est segmenté en dispositifs de classe I et dispositifs de classe II. Le segment des dispositifs de classe II a dominé le marché en 2025, représentant 57,2 % du chiffre d'affaires, grâce à leur utilisation intensive dans les interventions chirurgicales et les procédures diagnostiques complexes. Les hôpitaux privilégient les dispositifs de classe II pour le retraitement en raison de leur coût plus élevé que celui des dispositifs de classe I, ce qui permet de réaliser d'importantes économies lors du retraitement. De plus, les dispositifs de classe II font l'objet de tests fonctionnels et de sécurité rigoureux lors du retraitement, garantissant ainsi leur fiabilité et leur conformité à la réglementation européenne relative aux dispositifs médicaux. La demande de dispositifs de classe II est particulièrement forte en cardiologie, en orthopédie et en gastro-entérologie, où le volume d'interventions est élevé. Les dispositifs de classe II bénéficient également d'une adoption accrue par les services de retraitement internes et externes grâce à des protocoles de retraitement standardisés et des méthodes de stérilisation validées. Les fabricants et les prestataires de services de retraitement se concentrent de plus en plus sur les dispositifs de classe II afin de tirer parti de leur rentabilité, de leur conformité réglementaire et des garanties de sécurité qu'ils offrent.

Le segment des dispositifs de classe I devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les petites cliniques et les centres de chirurgie ambulatoire. Moins coûteux et de conception plus simple, les dispositifs de classe I sont plus facilement accessibles au retraitement dans les établissements aux budgets et infrastructures limités. Leur adoption rapide est également favorisée par une sensibilisation accrue aux pratiques de soins de santé durables et aux avantages environnementaux. Par exemple, le retraitement des dispositifs de classe I à grand volume, tels que les cathéters de diagnostic et les instruments chirurgicaux mineurs, permet aux petits hôpitaux de réduire leurs coûts d'approvisionnement tout en contribuant à la réduction des déchets. La croissance de ce segment est par ailleurs soutenue par les incitations et les directives gouvernementales promouvant la réutilisation sûre des dispositifs de classe I selon des procédures validées. De plus, le nombre croissant d'interventions ambulatoires et de chirurgies mineures en Europe crée une forte demande de solutions de retraitement pour les dispositifs de classe I.

- Par gamme de prix

En fonction du prix, le marché est segmenté en deux catégories : haut de gamme et entrée de gamme/économique. Le segment haut de gamme a dominé le marché en 2025, représentant la plus grande part des revenus. Les hôpitaux et les centres chirurgicaux privilégient le retraitement des dispositifs à forte valeur ajoutée en raison des économies substantielles réalisables sur les équipements de classe II onéreux. Les dispositifs haut de gamme, tels que les cathéters cardiovasculaires, les endoscopes et les implants orthopédiques, bénéficient particulièrement des processus de retraitement validés, qui garantissent la sécurité, la fonctionnalité et la conformité réglementaire. Le retraitement de ces dispositifs s’inscrit également dans les initiatives de développement durable des hôpitaux, car la réduction de la mise au rebut des dispositifs coûteux diminue l’impact environnemental et les dépenses opérationnelles. Les hôpitaux disposant d’unités de retraitement internes ou externalisées privilégient les dispositifs haut de gamme pour optimiser leur retour sur investissement, tandis que les fournisseurs et les prestataires de services s’attachent à proposer des protocoles complets et des systèmes de traçabilité pour ces dispositifs. Des techniques de stérilisation avancées et des protocoles de test rigoureux renforcent la confiance dans les dispositifs haut de gamme retraités, favorisant ainsi leur adoption à plus grande échelle.

Le segment des dispositifs d'entrée de gamme/économiques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante du retraitement dans les petits établissements de santé et les pays émergents d'Europe. Les dispositifs d'entrée de gamme, tels que les instruments chirurgicaux de base et les outils de diagnostic, sont de plus en plus souvent retraités afin de réduire les coûts cumulés et de minimiser les déchets. La croissance de ce segment est favorisée par le nombre croissant d'interventions ambulatoires, de petites cliniques et de centres de soins ambulatoires qui recherchent des solutions économiques et respectueuses de l'environnement. Par exemple, de nombreuses cliniques en Pologne et en Hongrie mettent en œuvre des programmes validés de retraitement des dispositifs d'entrée de gamme afin d'optimiser leurs dépenses tout en respectant les normes de sécurité. La sensibilisation croissante au développement durable et les initiatives gouvernementales encourageant la réutilisation des dispositifs à usage unique stimulent encore davantage l'adoption de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie générale, anesthésie, arthroscopie et chirurgie orthopédique, cardiologie, gastro-entérologie, urologie, gynécologie et autres. Le segment de la cardiologie dominait le marché en 2025, générant la plus grande part de revenus, grâce à l'utilisation intensive de dispositifs de classe II onéreux tels que les cathéters d'électrophysiologie, les stents et les cathéters à ballonnet. Les hôpitaux privilégient le retraitement des dispositifs de cardiologie afin de réduire leurs coûts opérationnels tout en garantissant la sécurité des procédures et la conformité réglementaire. Le volume élevé d'interventions dans les services de cardiologie, associé à des normes réglementaires strictes, fait du retraitement validé une alternative rentable et sûre. Par exemple, des hôpitaux allemands et français ont mis en place des programmes de retraitement des dispositifs de cardiologie pour optimiser leurs dépenses et réduire les déchets médicaux. Ce segment bénéficie également d'une collaboration étroite entre les fabricants de dispositifs et les entreprises de retraitement certifiées.

Le secteur de l'anesthésie devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'augmentation du nombre d'interventions chirurgicales et de l'adoption croissante de dispositifs d'anesthésie retraités, tels que les instruments de gestion des voies respiratoires et les cathéters. Les petites cliniques et les centres de chirurgie ambulatoire privilégient de plus en plus les dispositifs d'anesthésie retraités afin de maîtriser les coûts et d'améliorer la durabilité. Par exemple, des hôpitaux en Pologne et en Italie mettent en place des programmes de retraitement des dispositifs d'anesthésie pour réduire l'utilisation de matériel jetable et optimiser les chaînes d'approvisionnement. Le développement des chirurgies mini-invasives contribue également à la demande dans ce secteur. Par ailleurs, la sensibilisation accrue aux protocoles de retraitement validés et aux avantages environnementaux favorise l'adoption des dispositifs d'anesthésie dans les établissements de santé européens.

- Par type

Le marché est segmenté, selon le type de traitement, en deux catégories : internalisation et externalisation. En 2025, le segment de l’internalisation dominait le marché, générant la plus grande part de revenus. Les grands hôpitaux et centres chirurgicaux privilégient en effet le contrôle direct du retraitement des dispositifs médicaux de grande valeur. Le retraitement en interne permet aux hôpitaux de garantir le strict respect des protocoles de stérilisation, la conformité réglementaire et la traçabilité des dispositifs. Par exemple, les hôpitaux allemands disposant d’unités de retraitement internes peuvent suivre le cycle de vie des dispositifs et effectuer des contrôles qualité, assurant ainsi leur fiabilité et leur sécurité. Ce segment bénéficie du volume élevé d’interventions en Europe, ce qui rend l’exploitation d’unités internes rentable pour les dispositifs de classe II et les dispositifs haut de gamme. L’intégration croissante des technologies de stérilisation et de contrôle avancées dans les flux de travail hospitaliers favorise leur adoption.

Le secteur de l'externalisation devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de services de retraitement certifiés par des tiers dans les petits hôpitaux, les cliniques et les centres de chirurgie ambulatoire. L'externalisation permet aux établissements de santé d'accéder à des protocoles de retraitement validés sans investir dans des équipements ou des formations coûteux. Par exemple, les hôpitaux en Pologne, en Hongrie et dans d'autres pays émergents d'Europe font de plus en plus appel à des prestataires de retraitement externes pour maîtriser leurs coûts opérationnels tout en garantissant la sécurité. Le développement du réseau de retraiteurs certifiés en Europe, associé au soutien des autorités réglementaires, favorise encore davantage l'adoption de solutions externalisées.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce à un volume d'interventions élevé, à la diversité des services de chirurgie et à l'utilisation fréquente de dispositifs coûteux adaptés au retraitement. Les hôpitaux privilégient à la fois la réduction des coûts et la conformité réglementaire, ce qui en fait les principaux utilisateurs de solutions de retraitement validées. Par exemple, en Allemagne et en France, les hôpitaux utilisent des dispositifs de classe II retraités pour les interventions de cardiologie et d'orthopédie afin de réduire les dépenses et de minimiser les déchets. Ce segment bénéficie également d'infrastructures de retraitement internes et externalisées performantes, permettant des opérations à haut volume.

Les centres de chirurgie ambulatoire devraient connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'augmentation du nombre d'interventions en ambulatoire et de petites interventions chirurgicales. Ces centres adoptent de plus en plus les dispositifs retraités validés afin de réduire les coûts tout en préservant la sécurité des patients. Par exemple, des centres en Pologne et en Italie ont mis en place des programmes de retraitement pour les dispositifs de classe I et les dispositifs de faible puissance afin d'optimiser leur efficacité opérationnelle. Les incitations gouvernementales en faveur des pratiques durables et de la responsabilité environnementale encouragent également cette adoption. La croissance de ce secteur est également soutenue par des partenariats avec des prestataires de services de retraitement certifiés, permettant ainsi aux établissements de plus petite taille d'accéder à des solutions économiques.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en B2B et B2C. Le segment B2B a dominé le marché en 2025, générant la plus grande part de revenus grâce aux achats groupés et aux contrats établis entre les hôpitaux, les cliniques et les prestataires de services de retraitement certifiés. Les canaux B2B permettent aux établissements de santé d'accéder à des dispositifs retraités validés, de maintenir des normes de qualité élevées et d'optimiser leurs coûts opérationnels. Par exemple, les hôpitaux allemands s'approvisionnent souvent en dispositifs de classe II retraités via des accords B2B avec des prestataires de services certifiés afin de garantir la conformité et la disponibilité constante des dispositifs. Ce segment bénéficie de contrats à long terme, de volumes d'interventions élevés et de chaînes d'approvisionnement standardisées.

Le segment B2C devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante des dispositifs retraités par les petites cliniques et les établissements de soins ambulatoires. Ces derniers s'approvisionnent en dispositifs à plus petite échelle pour répondre à leurs besoins opérationnels immédiats. Par exemple, en Europe de l'Est, de plus en plus de cliniques se procurent des dispositifs de classe I et d'entrée de gamme directement auprès de recycleurs certifiés. La commodité, la rentabilité et la sensibilisation croissante aux protocoles de retraitement validés favorisent l'adoption des canaux B2C. Par ailleurs, l'émergence de plateformes numériques et de places de marché en ligne pour les dispositifs retraités rend l'approvisionnement B2C plus accessible.

Analyse régionale du marché européen du retraitement des dispositifs médicaux à usage unique

- L'Allemagne a dominé le marché européen du retraitement des dispositifs médicaux à usage unique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé avancée, des cadres réglementaires solides et une adoption généralisée dans les hôpitaux où l'optimisation des coûts et les initiatives de réduction des déchets sont fortement mises en avant.

- Les hôpitaux de la région privilégient la réduction des coûts et la durabilité, en tirant parti du retraitement des dispositifs de classe II et de haute technologie pour réduire les dépenses d'approvisionnement tout en maintenant la sécurité des patients et la conformité réglementaire.

- Cette forte présence sur le marché est renforcée par des cadres réglementaires bien établis, un personnel de santé qualifié et des collaborations entre les hôpitaux et les prestataires de services de retraitement certifiés, faisant de l'Allemagne un leader européen du retraitement des dispositifs médicaux.

Analyse du marché allemand du retraitement des dispositifs médicaux à usage unique

En 2025, le marché allemand du retraitement des dispositifs médicaux à usage unique a représenté la plus grande part de revenus (38,5 %), grâce à une infrastructure de santé performante, un volume d'interventions chirurgicales élevé et une forte adoption des protocoles de retraitement validés. Les hôpitaux et les centres chirurgicaux privilégient la réduction des coûts et le développement durable, en optimisant leurs dépenses grâce au retraitement des dispositifs de classe II et des dispositifs de haute technologie, tout en garantissant la conformité réglementaire. Par ailleurs, la collaboration entre les hôpitaux et les prestataires de services de retraitement certifiés renforce l'efficacité opérationnelle et la sécurité. L'accent mis sur la sécurité des patients, associé au strict respect du Règlement européen sur les dispositifs médicaux, consolide la position de leader de l'Allemagne. La préférence des hôpitaux pour les solutions de retraitement internes et externalisées, ainsi que la sensibilisation croissante aux pratiques de soins de santé durables, continuent de stimuler la croissance du marché.

Analyse du marché français du retraitement des dispositifs médicaux à usage unique

Le marché français du retraitement des dispositifs médicaux à usage unique devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet du volume élevé d'interventions, des initiatives de maîtrise des coûts de santé et d'une sensibilisation accrue aux enjeux environnementaux. Les hôpitaux ont de plus en plus recours aux dispositifs retraités en cardiologie, gastro-entérologie et chirurgie orthopédique afin de réduire leurs dépenses sans compromettre la sécurité. Par ailleurs, les réglementations et recommandations gouvernementales promouvant des pratiques de retraitement sûres encouragent une adoption plus large. Le système de santé français, bien établi et performant, associé aux investissements dans les infrastructures hospitalières et les systèmes de traçabilité numérique des dispositifs, soutient le développement de ce marché dans les établissements de santé publics et privés.

Analyse du marché britannique du retraitement des dispositifs médicaux à usage unique

Le marché britannique du retraitement des dispositifs médicaux à usage unique devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation du volume d'interventions chirurgicales, la pression sur les coûts de santé et les initiatives de développement durable. Les hôpitaux et les centres chirurgicaux adoptent des programmes de retraitement validés pour les dispositifs de classe II et les dispositifs de haute performance, afin de réduire leurs dépenses opérationnelles et de minimiser les déchets médicaux. Des campagnes de sensibilisation et des programmes de formation destinés au personnel soignant renforcent la confiance dans les dispositifs retraités. Par ailleurs, les partenariats entre les hôpitaux et les entreprises de retraitement tierces certifiées élargissent l'accès à ces dispositifs aux établissements de santé de plus petite taille, favorisant ainsi la croissance du marché. L'accent mis sur la sécurité des patients et le respect des réglementations européennes et nationales continue de stimuler l'adoption de ces programmes.

Analyse du marché polonais du retraitement des dispositifs médicaux à usage unique

Le marché polonais du retraitement des dispositifs médicaux à usage unique devrait connaître la plus forte croissance annuelle composée (TCAC) au cours de la période prévisionnelle, portée par l'amélioration des infrastructures de santé, l'augmentation du nombre d'interventions et une sensibilisation accrue aux pratiques économiques et respectueuses de l'environnement. Les petits hôpitaux et les centres de chirurgie ambulatoire adoptent de plus en plus les dispositifs retraités de classe I et de gamme économique afin de maîtriser leurs coûts opérationnels. Les organismes de retraitement tiers certifiés étendent leurs réseaux dans le pays, rendant ainsi le retraitement validé accessible aux établissements de santé émergents. Les politiques gouvernementales encourageant la réutilisation sûre des dispositifs et l'adoption par les hôpitaux des pratiques d'économie circulaire stimulent la demande.

Part de marché du retraitement des dispositifs médicaux à usage unique en Europe

L’industrie européenne du retraitement des dispositifs médicaux à usage unique est principalement dominée par des entreprises bien établies, notamment :

- STERIS plc (Irlande)

- Stryker (États-Unis)

- Medline Industries, Inc. (États-Unis)

- Vanguard AG (Allemagne)

- Medtronic plc (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- Centurion Medical Products Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- Ascent Healthcare Solutions, Inc. (États-Unis)

- ReNu Medical, Inc. (États-Unis)

- SureTek Medical (États-Unis)

- NEScientific, Inc. (États-Unis)

- Innovative Health, Inc. (États-Unis)

- Hygia Health Services, Inc. (États-Unis)

- Soma Technology, Inc. (États-Unis)

- Retraitement MediPro (États-Unis)

- RemedX (États-Unis)

- Agiliti Health, Inc. (États-Unis)

- Getinge AB (Suède)

- Arjo (Suède)

Quels sont les développements récents sur le marché européen du retraitement des dispositifs médicaux à usage unique ?

- En novembre 2025, la France a lancé un projet pilote de deux ans, conformément au décret n° 2025-895, afin de tester l'utilisation de certains dispositifs médicaux à usage unique retraités, dans le but d'évaluer les impacts économiques, environnementaux et d'adoption avant une mise en œuvre plus large.

- En février 2025, le Danemark a annoncé qu'il autoriserait le retraitement des dispositifs médicaux étiquetés comme étant à usage unique dans les hôpitaux à compter du 1er janvier 2025, marquant un tournant majeur vers des soins de santé durables et rentables en permettant la réutilisation dans des cadres réglementaires.

- En décembre 2024, Health Care Without Harm Europe a souligné la réforme législative danoise et l'intérêt plus général de l'UE pour le retraitement des dispositifs médicaux à usage unique, y voyant une étape cruciale vers des soins de santé plus écologiques, et insistant sur les avantages environnementaux et la réduction des déchets.

- En avril 2024, la DG SANTE de la Commission européenne a publié une étude exhaustive et un tableau de bord sur la mise en œuvre de l'article 17 du règlement européen relatif aux dispositifs médicaux (RDM), fournissant des données sur la manière dont le retraitement et la réutilisation des dispositifs à usage unique sont adoptés dans les États membres de l'UE.

- En mai 2021, l'article 17 du règlement européen relatif aux dispositifs médicaux (RDM) est entré en vigueur, établissant que les entités qui retraitent les dispositifs à usage unique sont considérées comme des fabricants et fixant des exigences européennes unifiées tout en permettant des autorisations nationales d'adhésion.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.