Europe Surgical Visualization Products Market

Taille du marché en milliards USD

TCAC :

%

USD

1.00 Billion

USD

2.33 Billion

2024

2032

USD

1.00 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 2.33 Billion | |

| % | |

|

Segmentation du marché européen des produits de visualisation chirurgicale, par type de produit (caméra endoscopique, accessoires, sources lumineuses, écrans et moniteurs, enregistreurs et processeurs vidéo, têtes de caméra et convertisseurs vidéo), application (arthroscopie, laparoscopie, endoscopie ORL, endoscopie obstétrique/gynécologie, endoscopie urologique, gastroscopie et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres), canal de distribution (distribution directe et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des produits de visualisation chirurgicale

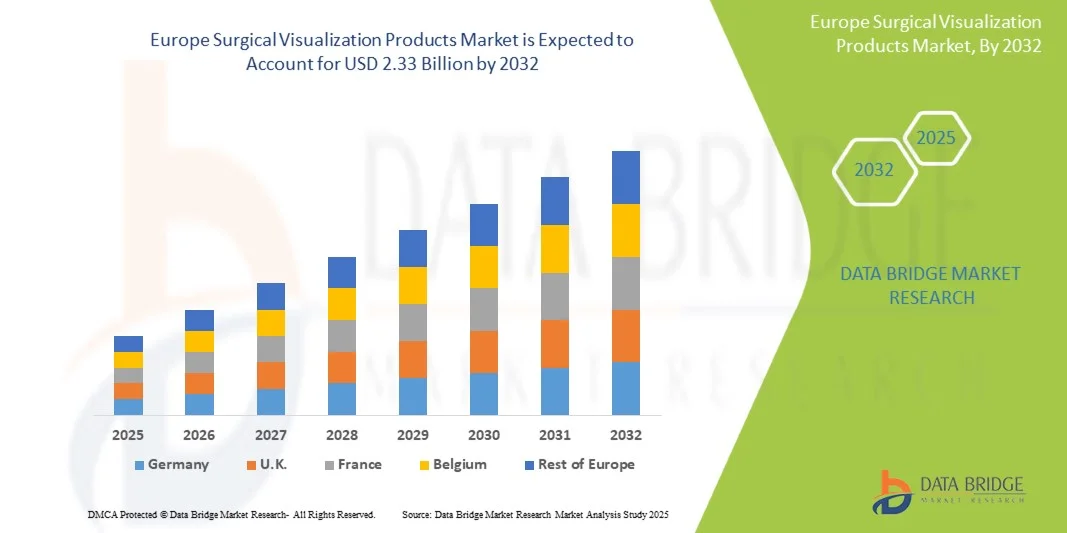

- La taille du marché européen des produits de visualisation chirurgicale était évaluée à 1,00 milliard USD en 2024 et devrait atteindre 2,33 milliards USD d'ici 2032 , à un TCAC de 11,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et les avancées technologiques continues dans les systèmes d'imagerie, notamment les technologies de visualisation haute définition et 3D, qui améliorent la précision et les résultats chirurgicaux.

- Par ailleurs, l'augmentation des investissements des hôpitaux dans des équipements de pointe et la demande croissante d'interventions mini-invasives font des produits de visualisation chirurgicale des outils essentiels dans les établissements de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de visualisation chirurgicale avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des produits de visualisation chirurgicale

- Les produits de visualisation chirurgicale, notamment les caméras endoscopiques, les systèmes d'imagerie et les outils de visualisation 3D, sont des composants de plus en plus essentiels des salles d'opération modernes dans les hôpitaux et les centres chirurgicaux ambulatoires en raison de leur capacité à améliorer la précision, à améliorer les résultats chirurgicaux et à soutenir les procédures mini-invasives.

- La demande croissante de produits de visualisation chirurgicale est principalement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et les avancées technologiques continues dans les systèmes d'imagerie, y compris les technologies de visualisation haute définition et 3D qui améliorent la précision et l'efficacité chirurgicales.

- L'Allemagne a dominé le marché européen des produits de visualisation chirurgicale avec la plus grande part de revenus de 28,5 % en 2024, caractérisé par des dépenses de santé élevées, des activités de R&D robustes et la présence d'acteurs clés de l'industrie, les hôpitaux et les centres chirurgicaux connaissant une adoption substantielle de systèmes de visualisation avancés grâce aux innovations en matière d'imagerie et d'intégration avec les chirurgies assistées par robot.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des produits de visualisation chirurgicale au cours de la période de prévision en raison de l'amélioration des infrastructures de santé, de l'augmentation des procédures chirurgicales et de l'augmentation des investissements dans les équipements médicaux modernes.

- Le segment des caméras endoscopiques a dominé le marché européen des produits de visualisation chirurgicale avec une part de marché de 39,6 % en 2024, grâce à son rôle central dans la visualisation chirurgicale, sa compatibilité avec de multiples procédures et sa facilité d'intégration dans les configurations chirurgicales existantes.

Portée du rapport et segmentation du marché européen des produits de visualisation chirurgicale

|

Attributs |

Informations clés sur le marché des produits de visualisation chirurgicale en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché européen des produits de visualisation chirurgicale

« Progrès en matière de visualisation 3D et assistée par l'IA »

- Une tendance importante et croissante sur le marché européen des produits de visualisation chirurgicale est l'intégration de l'imagerie 3D et de l'analyse assistée par IA dans les systèmes endoscopiques et microscopiques, améliorant considérablement la précision chirurgicale et la prise de décision en temps réel.

- Par exemple, le microscope chirurgical 3D Olympus ORBEYE offre aux chirurgiens une visualisation 3D haute définition tout en intégrant des outils de guidage basés sur l'IA pour améliorer la reconnaissance anatomique et réduire les erreurs peropératoires.

- L'intégration de l'IA permet des fonctionnalités telles que la différenciation tissulaire en temps réel, l'optimisation du flux de travail chirurgical et les alertes prédictives pour les étapes critiques, améliorant ainsi l'efficacité globale des procédures. Par exemple, les systèmes de navigation assistée par IA de Brainlab offrent un guidage en temps réel pour les interventions neurochirurgicales complexes, améliorant ainsi la précision et réduisant les risques.

- L'intégration transparente de ces technologies dans les flux de travail chirurgicaux permet aux chirurgiens d'accéder à une imagerie avancée, à des données de planification préopératoire et à un guidage peropératoire via une interface unique, facilitant des opérations plus efficaces et plus précises.

- Cette tendance vers des systèmes de visualisation chirurgicale plus intelligents et interconnectés remodèle les attentes en matière de capacités des salles d'opération, avec des entreprises telles que Karl Storz développant des caméras endoscopiques améliorées par l'IA capables d'optimiser automatiquement les images et de formuler des recommandations procédurales.

- La demande de systèmes avancés de visualisation 3D et assistés par IA augmente rapidement dans les hôpitaux et les centres chirurgicaux spécialisés, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à l'efficacité et à l'amélioration des résultats pour les patients.

Dynamique du marché européen des produits de visualisation chirurgicale

Conducteur

« Procédures chirurgicales croissantes et avancées technologiques »

- Le nombre croissant d'interventions chirurgicales mini-invasives et complexes en Europe, associé aux progrès technologiques continus des systèmes d'imagerie, constitue un facteur important de la demande accrue de produits de visualisation chirurgicale.

- Par exemple, en 2024, Stryker a introduit un système avancé de visualisation 3D pour les chirurgies orthopédiques et rachidiennes, offrant une perception de la profondeur améliorée et une intégration avec des outils assistés par robot, augmentant ainsi la précision et l'efficacité chirurgicales.

- Alors que les hôpitaux et les centres chirurgicaux cherchent à réduire les complications et à améliorer les résultats des patients, les systèmes de visualisation avancés offrent une imagerie haute définition, une navigation en temps réel et des conceptions ergonomiques améliorées, offrant une mise à niveau convaincante par rapport aux outils chirurgicaux conventionnels.

- De plus, l'adoption de blocs opératoires numériques et d'équipements chirurgicaux interconnectés fait des produits de visualisation avancés un élément essentiel des blocs opératoires modernes, permettant une coordination transparente avec d'autres appareils et systèmes robotiques.

- L'efficacité, la précision et l'optimisation du flux de travail fournies par ces systèmes avancés, ainsi que la sensibilisation croissante des chirurgiens, sont des facteurs clés qui propulsent l'adoption de produits de visualisation chirurgicale dans les hôpitaux et les centres spécialisés en Europe.

Retenue/Défi

« Coûts élevés et obstacles à la conformité réglementaire »

- Les coûts d’acquisition et de maintenance relativement élevés des systèmes avancés de visualisation chirurgicale constituent un défi important pour une adoption plus large, en particulier pour les petits hôpitaux ou les prestataires de soins de santé à budget limité.

- Par exemple, les systèmes haut de gamme de sociétés telles que Leica Microsystems ou Zeiss peuvent coûter plusieurs centaines de milliers d’euros, ce qui limite l’accessibilité pour les petites installations malgré leurs avantages cliniques.

- En outre, les exigences réglementaires strictes applicables aux dispositifs médicaux en Europe, notamment le marquage CE et la conformité aux directives MDR, peuvent ralentir les approbations de produits et l'entrée sur le marché, suscitant des inquiétudes parmi les fabricants.

- Bien que des efforts soient déployés pour réduire les coûts et rationaliser les processus d’approbation, la combinaison d’investissements élevés et de complexités réglementaires peut entraver la pénétration du marché, en particulier sur les marchés européens émergents.

- Surmonter ces défis grâce à des solutions rentables, des modèles de location et des stratégies de conformité robustes est essentiel pour une adoption et une croissance durables des produits de visualisation chirurgicale à travers l'Europe.

Portée du marché européen des produits de visualisation chirurgicale

Le marché est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et du canal de distribution.

- Par type de produit

Le marché est segmenté en fonction du type de produit : caméras endoscopiques, accessoires, sources lumineuses, écrans et moniteurs, enregistreurs et processeurs vidéo, têtes de caméra et convertisseurs vidéo. Le segment des caméras endoscopiques a dominé le marché avec une part de chiffre d'affaires de 39,6 % en 2024, grâce à son rôle essentiel dans les chirurgies mini-invasives et à sa grande compatibilité avec de nombreuses interventions chirurgicales. Les hôpitaux et les centres chirurgicaux privilégient les caméras endoscopiques pour leur capacité à fournir une imagerie haute définition, à améliorer la précision des procédures et à s'intégrer à la visualisation 3D et aux systèmes robotisés. La demande est également soutenue par les avancées technologiques telles que l'amélioration de l'image par l'IA , la mise au point automatique et les conceptions ergonomiques qui améliorent le confort du chirurgien. De plus, la disponibilité de systèmes modulaires et la compatibilité avec divers accessoires endoscopiques favorisent leur adoption dans diverses applications chirurgicales.

Le segment des accessoires devrait connaître la croissance la plus rapide, soit 12 % entre 2025 et 2032, grâce à la demande croissante de composants complémentaires tels que les insufflateurs, les trocarts et les adaptateurs d'instruments, qui améliorent l'efficacité et la polyvalence des systèmes de visualisation chirurgicale. Les accessoires permettent aux chirurgiens de personnaliser leurs outils pour des interventions spécifiques, améliorant ainsi la flexibilité opérationnelle et les résultats pour les patients. La croissance de ce segment est soutenue par le nombre croissant de cliniques spécialisées et de centres de chirurgie ambulatoire adoptant des techniques mini-invasives nécessitant des accessoires spécifiques. L'innovation continue, la légèreté des matériaux et l'ergonomie des conceptions favorisent l'adoption des accessoires chirurgicaux en Europe.

- Par application

En fonction des applications, le marché est segmenté en arthroscopie, laparoscopie, endoscopie ORL, endoscopie obstétrique-gynécologique, endoscopie urologique, gastroscopie, etc. En 2024, l'arthroscopie a dominé le marché, porté par la forte prévalence des troubles orthopédiques, l'augmentation des blessures liées au sport et l'adoption croissante des interventions articulaires mini-invasives. La chirurgie arthroscopique bénéficie d'une imagerie haute définition et d'instruments de précision, rendant les produits de visualisation essentiels à un diagnostic et un traitement précis. Les hôpitaux et les centres orthopédiques spécialisés privilégient ces systèmes pour leur fiabilité, leur visualisation améliorée et leur capacité à réduire les complications procédurales. Les outils de visualisation avancés permettent aux chirurgiens de réaliser des interventions complexes avec des incisions plus petites, optimisant ainsi la récupération des patients. L'intégration de l'IA et de l'imagerie 3D favorise l'adoption des produits de visualisation en arthroscopie.

Le segment de la laparoscopie devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de chirurgies abdominales mini-invasives en chirurgie générale, bariatrique et oncologie. Les interventions laparoscopiques réduisent la durée d'hospitalisation, la douleur postopératoire et les délais de récupération, augmentant ainsi la préférence des patients et l'adoption des soins hospitaliers. Le nombre croissant de centres de chirurgie ambulatoire et la sensibilisation croissante aux techniques mini-invasives contribuent à la croissance rapide de ce segment. De plus, les améliorations technologiques continues des caméras, des sources lumineuses et des accessoires laparoscopiques améliorent encore l'efficacité et les résultats des interventions.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché, détenant la plus grande part de chiffre d'affaires grâce à un volume d'interventions élevé, une plus grande capacité d'investissement et une préférence pour les technologies chirurgicales avancées. Les hôpitaux investissent massivement dans des systèmes de visualisation de haute qualité afin d'améliorer la précision chirurgicale, la sécurité des patients et les résultats cliniques globaux. L'intégration avec les chirurgies assistées par robot, l'analyse par IA et les systèmes de visualisation 3D renforce encore leur domination. Les hôpitaux bénéficient également de contrats de service et de maintenance complets proposés par les fabricants, garantissant la fiabilité des performances des produits de visualisation.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le transfert croissant des interventions mini-invasives des hospitalisations vers les consultations externes. La rentabilité, l'accélération du rythme de traitement et la demande croissante de chirurgies ambulatoires favorisent l'adoption de systèmes de visualisation chirurgicale dans ces centres. Cette croissance est également alimentée par les progrès des équipements de visualisation portables et compacts, adaptés aux petites structures. L'augmentation des investissements dans les cliniques spécialisées proposant des chirurgies ambulatoires et des interventions mini-invasives contribue à l'expansion rapide du segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté entre les appels d'offres directs et les distributeurs tiers. Le segment des appels d'offres directs a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires grâce à de solides relations fabricants-hôpitaux, à des achats groupés et à un service après-vente direct. Les hôpitaux privilégient les appels d'offres directs pour garantir l'authenticité, la livraison rapide et l'accès à une assistance et à une formation complètes. Les fabricants bénéficient également d'une demande prévisible, de contrats à long terme et d'un meilleur contrôle des marges grâce aux appels d'offres directs.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le nombre croissant de cliniques spécialisées, de centres de chirurgie ambulatoire et de petits hôpitaux s'appuyant sur les réseaux de distributeurs pour accéder à des produits de visualisation chirurgicale avancés. Les distributeurs tiers offrent flexibilité, support local et disponibilité accélérée des produits dans plusieurs régions européennes. Le développement des partenariats entre distributeurs et fabricants émergents proposant des solutions rentables contribue également à la croissance rapide de ce segment.

Analyse régionale du marché européen des produits de visualisation chirurgicale

- L'Allemagne a dominé le marché européen des produits de visualisation chirurgicale avec la plus grande part de revenus de 28,5 % en 2024, caractérisé par des dépenses de santé élevées, des activités de R&D robustes et la présence d'acteurs clés de l'industrie, les hôpitaux et les centres chirurgicaux connaissant une adoption substantielle de systèmes de visualisation avancés grâce aux innovations en matière d'imagerie et d'intégration avec les chirurgies assistées par robot.

- Les hôpitaux et les centres chirurgicaux du pays accordent une grande importance aux systèmes de visualisation avancés pour leur capacité à améliorer la précision chirurgicale, à soutenir les procédures mini-invasives et à améliorer les résultats des patients grâce à l'imagerie haute définition et à la visualisation 3D.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé bien établie, des professionnels chirurgicaux qualifiés et des investissements croissants dans les salles d'opération numériques et assistées par robot, établissant les produits de visualisation chirurgicale comme des outils essentiels dans les hôpitaux et les cliniques spécialisées en Allemagne.

Aperçu du marché français des produits de visualisation chirurgicale

Le marché français des produits de visualisation chirurgicale devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par la hausse des investissements dans les infrastructures de santé et la prévalence croissante des maladies chroniques nécessitant des interventions mini-invasives. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus de systèmes d'imagerie haute définition et de caméras endoscopiques avancées. Le marché français est également soutenu par les initiatives gouvernementales favorisant les technologies de santé modernes et les blocs opératoires numériques. Les hôpitaux, privés comme publics, améliorent leurs capacités chirurgicales grâce à des équipements de visualisation modernisés. La sensibilisation croissante des chirurgiens aux outils de visualisation 3D et assistés par IA stimule leur adoption.

Aperçu du marché espagnol des produits de visualisation chirurgicale

Le marché espagnol des produits de visualisation chirurgicale devrait connaître une croissance significative au cours de la période de prévision, stimulé par la demande croissante d'interventions mini-invasives et d'infrastructures chirurgicales modernes. Les hôpitaux et les cliniques spécialisées adoptent des outils de visualisation avancés tels que les caméras endoscopiques, les systèmes d'imagerie 3D et les processeurs assistés par IA pour améliorer la précision chirurgicale. Les initiatives du pays en matière de santé, qui soutiennent la modernisation technologique des hôpitaux, stimulent la croissance du marché. La sensibilisation croissante des patients à une guérison plus rapide et à la réduction des complications encourage l'adoption de produits de visualisation avancés. L'intégration avec la chirurgie assistée par robot et les blocs opératoires numériques renforce l'expansion du marché.

Aperçu du marché polonais des produits de visualisation chirurgicale

Le marché polonais des produits de visualisation chirurgicale devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé et à l'adoption croissante des procédures mini-invasives. Les hôpitaux et les cliniques spécialisées se dotent rapidement de caméras endoscopiques, de sources lumineuses et de processeurs vidéo de pointe pour optimiser les résultats chirurgicaux. Les initiatives gouvernementales favorisant les blocs opératoires numériques et les investissements dans les technologies chirurgicales modernes soutiennent l'expansion du marché. La sensibilisation croissante des chirurgiens et des professionnels de santé aux outils de visualisation 3D et assistés par IA favorise leur adoption. Les nouvelles installations et les projets de rénovation dans les hôpitaux et les centres de chirurgie ambulatoire contribuent à la croissance rapide de ce segment de marché.

Part de marché des produits de visualisation chirurgicale en Europe

L'industrie européenne des produits de visualisation chirurgicale est principalement dirigée par des entreprises bien établies, notamment :

- Olympus Corporation (Japon)

- Stryker (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Karl Storz GmbH & Co. KG (Allemagne)

- Medtronic (Irlande)

- Smith & Nephew (Royaume-Uni)

- CONMED Corporation (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- GE HealthCare (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- Shimadzu Corporation (Japon)

- Hologic Corporation (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Samsung Healthcare (Corée du Sud)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Hypervision Surgical Ltd (Royaume-Uni)

- Alesi Surgical (Royaume-Uni)

- MITAKA EUROPE GMBH (Allemagne)

Quels sont les développements récents sur le marché européen des produits de visualisation chirurgicale ?

- En octobre 2025, Olympus Corporation a présenté le THUNDERBEAT II, un dispositif d'énergie chirurgicale conçu pour la coupe hémostatique et le scellement vasculaire. Cet appareil intègre une technologie énergétique avancée pour améliorer la précision et l'efficacité chirurgicales lors de diverses interventions.

- En octobre 2025, Stereotaxis a annoncé le lancement européen de son système Synchrony, une plateforme nouvelle génération conçue pour moderniser les laboratoires de cathétérisme interventionnel. Ce système intègre tous les visuels et commandes du laboratoire dans une interface numérique unique, offrant un flux de travail optimisé, une visualisation plus claire et une connectivité améliorée grâce à son application cloud complémentaire, SynX.

- En septembre 2025, ZEISS Medical Technology a présenté ses innovations ophtalmiques et les avancées majeures du marché lors de la conférence 2025 de la Société européenne de chirurgie de la cataracte et de la réfraction (ESCRS) à Copenhague, au Danemark. Ces innovations visent à élargir les options de soins ophtalmiques et à créer des solutions de flux de travail à la pointe du secteur.

- En juillet 2025, Zimmer Biomet a annoncé l'acquisition de Monogram Technologies pour environ 177 millions de dollars américains afin d'enrichir son portefeuille robotique, notamment en robotique chirurgicale. Monogram est spécialisé dans les technologies chirurgicales semi-autonomes et entièrement autonomes, notamment un système de prothèse de genou semi-autonome approuvé par la FDA en mars 2025.

- En juin 2025, CMR Surgical, entreprise britannique de robotique médicale, a annoncé son intention de vendre son entreprise pour un montant pouvant atteindre 4 milliards de dollars, afin de se préparer à pénétrer le marché américain. L'entreprise vise à étendre sa présence dans le secteur mondial de la robotique chirurgicale, son produit phare, Versius, ayant été utilisé dans plus de 30 000 interventions dans plus de 30 pays.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.