Europe Transplant Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.30 Billion

USD

3.72 Billion

2025

2033

USD

2.30 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.30 Billion | |

| USD 3.72 Billion | |

| % | |

|

Segmentation du marché européen du diagnostic des transplantations, par type de produit (instruments, logiciels et réactifs de diagnostic), technologie (tests moléculaires basés sur la PCR et sur le séquençage), type de transplantation (transplantation d'organes solides, de cellules souches, de tissus mous, de moelle osseuse et autres), application (diagnostic et recherche), utilisateur final (laboratoires de recherche et instituts universitaires, hôpitaux et centres de transplantation, prestataires de services commerciaux et autres), canal de distribution (appels d'offres directs, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché européen des diagnostics de transplantation

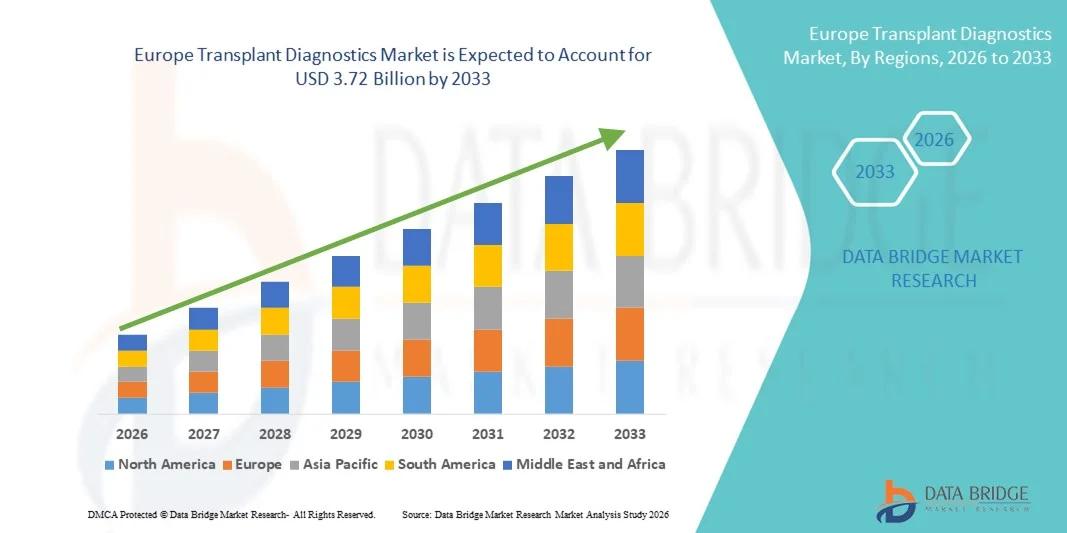

- Le marché européen du diagnostic des transplantations était évalué à 2,30 milliards de dollars en 2025 et devrait atteindre 3,72 milliards de dollars d'ici 2033 , avec un TCAC de 6,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le développement des infrastructures et des dépenses de santé, une meilleure sensibilisation au don d'organes et au diagnostic des transplantations, ainsi que par les innovations technologiques constantes dans les plateformes de test, qui améliorent les évaluations de compatibilité pré- et post-transplantation dans les principaux systèmes de santé européens.

- De plus, la demande croissante des patients pour des solutions de diagnostic précises, fiables et efficaces afin d'améliorer les résultats des transplantations, ainsi que les initiatives gouvernementales de soutien et l'augmentation des investissements en R&D, positionnent le diagnostic des transplantations comme un élément essentiel des soins modernes en matière de transplantation, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des diagnostics de transplantation

- Les outils de diagnostic en transplantation, notamment les instruments, les logiciels et les réactifs, jouent un rôle de plus en plus crucial dans l'amélioration des taux de réussite des greffes d'organes et de tissus en Europe. Ces solutions aident les cliniciens à identifier avec précision la compatibilité donneur-receveur, à suivre les résultats post-transplantation et à mettre en œuvre des approches de médecine de précision pour la transplantation d'organes solides et de cellules souches.

- L'adoption croissante des diagnostics de transplantation est principalement due à l'augmentation des procédures de transplantation d'organes, à une sensibilisation accrue aux tests de compatibilité et aux progrès technologiques dans les analyses moléculaires basées sur la PCR et le séquençage, qui permettent une détection plus rapide et plus précise des types HLA et des marqueurs génétiques.

- L'Allemagne a dominé le marché européen du diagnostic des transplantations en 2025 avec une part de marché de 28,5 %, grâce à une infrastructure de santé avancée, un volume élevé de procédures de transplantation et une forte présence d'entreprises de diagnostic fournissant des instruments, des réactifs et des solutions logicielles.

- L'Italie devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'amélioration de ses infrastructures de santé, à l'augmentation du nombre de dons d'organes et à l'adoption croissante de réactifs et d'instruments de diagnostic de pointe dans les hôpitaux et les laboratoires de recherche.

- Le segment des réactifs de diagnostic pour transplantation a dominé le marché en 2025 avec une part de marché de 45,6 %, grâce à leur rôle essentiel dans les applications de diagnostic et de recherche.

Portée du rapport et segmentation du marché européen du diagnostic des transplantations

|

Attributs |

Aperçu du marché européen du diagnostic des transplantations |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen du diagnostic des transplantations

Progrès en matière d'IA et de tests moléculaires à haut débit

- L'intégration de l' intelligence artificielle (IA) et des plateformes moléculaires à haut débit constitue une tendance majeure et croissante sur le marché européen du diagnostic des transplantations. Elle permet une compatibilité donneur-receveur plus rapide et plus précise, ainsi qu'un meilleur suivi post-transplantation.

- Par exemple, les systèmes de typage HLA basés sur l'IA peuvent analyser des ensembles de données génétiques complexes afin de prédire la compatibilité avec plus de précision et de réduire le risque de rejet de greffe lors des transplantations d'organes solides et de cellules souches.

- Les tests moléculaires à haut débit et les plateformes de séquençage sont adoptés pour rationaliser les flux de travail et réduire les délais d'exécution, soutenant ainsi les applications diagnostiques et de recherche dans les hôpitaux et les centres de transplantation.

- L'intégration de l'IA aux diagnostics moléculaires permet la détection automatisée des anomalies et la modélisation prédictive des résultats, fournissant aux cliniciens des informations exploitables pour optimiser le traitement immunosuppresseur et les taux de réussite des transplantations.

- La tendance vers des systèmes de diagnostic intelligents, plus rapides et intégrés transforme les soins de transplantation, favorisant leur adoption par les hôpitaux, les laboratoires de recherche et les prestataires de services commerciaux, les acteurs concernés privilégiant la précision, l'efficacité et l'amélioration des résultats pour les patients.

- De plus, les instruments de diagnostic miniaturisés et portables gagnent du terrain, permettant des tests au point de soins et des évaluations rapides de compatibilité directement au sein des centres de transplantation.

- Par exemple, les plateformes portables basées sur la PCR permettent aux cliniciens en Italie et en Espagne d'effectuer des tests pré-transplantation sur place, réduisant ainsi les délais et améliorant la prise en charge des patients.

Dynamique du marché européen du diagnostic des transplantations

Conducteur

Augmentation des transplantations d'organes et de la demande de tests de précision

- L'augmentation du nombre de greffes d'organes et de cellules souches en Europe, associée à une sensibilisation accrue aux tests de compatibilité, est un facteur majeur de la croissance du marché du diagnostic des greffes.

- Par exemple, en 2024, de grands hôpitaux en Allemagne et en France ont adopté des systèmes de typage HLA à haut débit pour soutenir les programmes de transplantation d'organes solides en pleine expansion, accélérant ainsi l'adoption des diagnostics.

- Les cliniciens et les hôpitaux exigent des tests précis, rapides et fiables pour réduire le rejet de greffe et améliorer les résultats post-transplantation, faisant des diagnostics avancés des outils essentiels dans les soins modernes de transplantation.

- De plus, le développement des centres de transplantation hospitaliers et des prestataires de services commerciaux favorise l'adoption des tests moléculaires, des technologies de séquençage et des réactifs de diagnostic pour de nombreux types de transplantation.

- Par exemple, l'augmentation des investissements dans les laboratoires hospitaliers en Italie et en Espagne a permis le déploiement de solutions de diagnostic intégrées, permettant des évaluations de compatibilité pré-transplantation plus rapides et une planification thérapeutique personnalisée.

- Les initiatives gouvernementales croissantes et le soutien au remboursement des diagnostics de transplantation encouragent davantage leur adoption dans les pays européens.

- Par exemple, les programmes nationaux de santé au Royaume-Uni et en Allemagne prennent en charge les tests HLA et moléculaires avancés, les rendant ainsi plus accessibles aux patients et aux hôpitaux.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé des instruments de diagnostic de transplantation avancés, des réactifs et des plateformes de séquençage constitue un obstacle important à leur adoption généralisée dans certains pays européens.

- Par exemple, les petits hôpitaux et les laboratoires de recherche d'Europe de l'Est pourraient retarder l'adoption de ces plateformes en raison de budgets limités, notamment pour les plateformes de diagnostic moléculaire à haut débit ou utilisant l'IA.

- Les exigences réglementaires strictes et les normes de conformité applicables aux diagnostics de transplantation, notamment les certifications ISO et le marquage CE, complexifient et allongent les procédures d'approbation des produits, ralentissant ainsi leur pénétration du marché.

- De plus, les préoccupations relatives à la confidentialité des données et au traitement sécurisé des informations génétiques et médicales sensibles peuvent affecter la confiance des cliniciens et des patients dans les nouvelles technologies de diagnostic.

- Par exemple, des entreprises comme Thermo Fisher Scientific et Illumina doivent garantir leur conformité au RGPD et aux autres réglementations nationales lors de la mise en œuvre d'analyses prédictives basées sur l'IA, ce qui ajoute des défis opérationnels et financiers.

- Le manque de personnel qualifié et les exigences de formation spécialisée en matière de diagnostic moléculaire et de séquençage limitent l'adoption de ces techniques dans les petits centres.

- Par exemple, certains hôpitaux en Italie et en Espagne doivent recruter ou former du personnel spécialisé pour faire fonctionner les plateformes de séquençage et d'analyse HLA à haut débit, ce qui retarde la mise en œuvre et augmente les coûts opérationnels.

Étendue du marché européen des diagnostics de transplantation

Le marché est segmenté en fonction du type de produit, de la technologie, du type de greffe, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché européen du diagnostic des transplantations est segmenté, selon le type de produit, en instruments de diagnostic, logiciels et réactifs. En 2025, le segment des réactifs dominait le marché avec une part de revenus de 45,6 %, grâce à leur rôle essentiel dans les applications de diagnostic et de recherche. Les réactifs sont indispensables aux analyses moléculaires par PCR et séquençage, permettant des tests de compatibilité donneur-receveur précis. Les hôpitaux et les centres de transplantation dépendent fortement de réactifs de haute qualité pour un typage HLA précis et une compatibilité optimale des greffons. De plus, les réactifs sont des consommables dont la demande est récurrente, assurant une croissance constante du chiffre d'affaires. L'adoption croissante des techniques moléculaires avancées renforce encore la position dominante du segment des réactifs.

Le segment des logiciels de diagnostic de transplantation devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'intégration de l'IA et de l'analyse prédictive. Les solutions logicielles permettent l'interprétation automatisée des données, la prédiction des risques et la production de rapports, améliorant ainsi la prise de décision clinique. Les hôpitaux et les laboratoires de recherche adoptent de plus en plus ces logiciels pour rationaliser leurs flux de travail, réduire les erreurs humaines et garantir la conformité aux normes réglementaires. Les logiciels intégrant l'IA facilitent également la surveillance à distance et le partage des données, optimisant ainsi l'efficacité opérationnelle. L'augmentation des investissements dans les plateformes de santé numérique et la demande croissante de soins de transplantation personnalisés sont les principaux facteurs à l'origine de cette adoption rapide des logiciels.

- Par la technologie

Sur la base de la technologie utilisée, le marché est segmenté en tests moléculaires basés sur la PCR et en tests moléculaires basés sur le séquençage. Le segment des tests moléculaires basés sur la PCR dominait le marché avec une part de 60 % en 2025, grâce à son utilisation répandue dans le typage HLA de routine et les tests de compatibilité. Les tests PCR offrent des délais d'exécution rapides, une grande précision et un bon rapport coût-efficacité, ce qui en fait le choix privilégié de nombreux hôpitaux et centres de transplantation. Ils sont compatibles avec de multiples types d'échantillons et peuvent être facilement intégrés aux flux de travail de laboratoire existants. Leur fiabilité éprouvée et leurs approbations réglementaires consolident leur position dominante sur le marché. Les hôpitaux réalisant un volume important de transplantations s'appuient particulièrement sur les tests basés sur la PCR pour les analyses pré-transplantation rapides.

Le segment des analyses moléculaires basées sur le séquençage devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès des technologies de séquençage de nouvelle génération (NGS). Ces analyses permettent une analyse plus approfondie de la compatibilité génétique, la détection d'allèles rares et le profilage immunogénétique personnalisé. Leur adoption croissante dans la recherche et les hôpitaux spécialisés stimule cette croissance. Elles contribuent également au développement de modèles prédictifs basés sur l'intelligence artificielle, améliorant ainsi la prise en charge des patients. La demande croissante de médecine de précision en transplantation accélère la transition vers les plateformes de séquençage.

- Par type de greffe

Selon le type de greffe, le marché est segmenté en greffes d'organes solides, greffes de cellules souches, greffes de tissus mous, greffes de moelle osseuse et autres greffes. Le segment des greffes d'organes solides dominait le marché en 2025 avec 55 % de parts de marché, grâce au nombre élevé de greffes de rein, de foie et de cœur en Europe. Les hôpitaux s'appuient sur les diagnostics de greffe pour une compatibilité donneur-receveur optimale et un suivi post-transplantation efficace. Les exigences réglementaires en matière de compatibilité des organes et de réduction des risques favorisent également l'adoption de ces diagnostics. Ce segment bénéficie des progrès technologiques constants et d'une demande soutenue en matière de diagnostic pour de nombreux types d'organes. Les programmes de greffe établis en Allemagne, en France et au Royaume-Uni renforcent sa position dominante sur le marché.

Le segment de la transplantation de cellules souches devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'augmentation des procédures de transplantation de cellules souches hématopoïétiques pour le traitement du cancer et des maladies génétiques. Ces transplantations nécessitent une compatibilité moléculaire et HLA précise afin de réduire le risque de réaction du greffon contre l'hôte et d'améliorer les taux de survie. L'adoption de diagnostics basés sur l'intelligence artificielle et de tests de séquençage avancés accélère la croissance de ce segment. L'essor de la R&D dans le domaine des thérapies cellulaires personnalisées et la mise en place de cadres de remboursement favorables constituent d'autres facteurs de croissance. Les marchés émergents en Italie et en Espagne contribuent particulièrement à l'expansion rapide du diagnostic des cellules souches.

- Sur demande

En fonction de l'application, le marché est segmenté en applications diagnostiques et applications de recherche. Le segment des applications diagnostiques dominait le marché avec 70 % de parts de marché en 2025, grâce à son rôle crucial dans la prise de décision clinique en matière de transplantation et le suivi post-transplantation. Les hôpitaux et les centres de transplantation s'appuient sur les diagnostics pour garantir la compatibilité du greffon et la sécurité du patient. L'augmentation du nombre de transplantations d'organes et le renforcement de la réglementation consolident ce segment. Les applications diagnostiques fournissent aux cliniciens des informations exploitables, améliorant ainsi les résultats pour les patients. La régularité des tests, tant avant qu'après la transplantation, garantit une demande constante. L'infrastructure de santé bien établie en Allemagne, en France et au Royaume-Uni contribue également à la position dominante de ce segment.

Le segment des applications de recherche devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion du besoin croissant de comprendre la compatibilité génétique, les nouveaux biomarqueurs et les approches de médecine de précision. Les institutions académiques et les entreprises pharmaceutiques utilisent de plus en plus les tests de séquençage et les logiciels d'intelligence artificielle pour développer de nouvelles thérapies. L'expansion des essais cliniques et des initiatives de recherche translationnelle accélère cette adoption. L'augmentation des financements alloués à la recherche en génomique et en transplantation, notamment en Italie et en Espagne, constitue un facteur de croissance clé.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de recherche et instituts universitaires, hôpitaux et centres de transplantation, prestataires de services commerciaux et autres. Le segment des hôpitaux et centres de transplantation dominait le marché avec 65 % de parts de marché en 2025, porté par le volume élevé de transplantations et la dépendance directe aux diagnostics pour la prise en charge des patients. Les hôpitaux réalisent régulièrement des tests pré- et post-transplantation, assurant ainsi une demande continue d'instruments, de réactifs et de logiciels. L'adoption de diagnostics basés sur l'IA et de plateformes intégrées est concentrée dans les grands réseaux hospitaliers. Les exigences réglementaires et de précision renforcent encore la position dominante des hôpitaux. Les principaux centres de transplantation en Allemagne et en France constituent les principaux moteurs de revenus de ce segment.

Le segment des laboratoires de recherche et des instituts universitaires devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'augmentation des investissements dans la recherche génomique et les nouvelles thérapies de transplantation. Ces utilisateurs finaux exploitent les technologies de séquençage et d'analyse moléculaire à haut débit pour la recherche translationnelle. Le développement des initiatives de médecine personnalisée et les collaborations avec les prestataires de services commerciaux accélèrent cette croissance. L'augmentation des financements alloués aux infrastructures de recherche en Italie, en Espagne et au Royaume-Uni favorise l'adoption rapide de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres, ventes au détail et autres. Le segment des appels d'offres dominait le marché avec 50 % de parts de marché en 2025, les hôpitaux et les centres de transplantation privilégiant les achats groupés d'instruments, de réactifs et de logiciels par le biais d'appels d'offres. Ce mode d'approvisionnement garantit la conformité réglementaire, un approvisionnement régulier et une maîtrise des coûts. Les grands groupes hospitaliers en Allemagne et en France privilégient les accords d'appel d'offres pour leurs besoins récurrents en diagnostic. Les partenariats stratégiques avec les fabricants de produits de diagnostic contribuent également à cette position dominante. Ce segment bénéficie de contrats à long terme qui assurent des revenus réguliers aux fournisseurs.

Le segment des ventes au détail et autres devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le développement des petits laboratoires, des cliniques privées et des dispositifs de diagnostic au point de soins. Ces utilisateurs finaux exigent de plus en plus de flexibilité dans leurs options d'achat d'instruments et de consommables. L'adoption croissante des plateformes portables de PCR et de séquençage soutient la croissance du secteur de la vente au détail. L'expansion des prestataires de services commerciaux proposant des diagnostics externalisés accélère encore ce segment. Les marchés émergents italiens et espagnols contribuent de manière significative à l'adoption rapide de ce segment.

Analyse régionale du marché européen des diagnostics de transplantation

- L'Allemagne a dominé le marché européen du diagnostic des transplantations en 2025 avec une part de marché de 28,5 %, grâce à une infrastructure de santé avancée, un volume élevé de procédures de transplantation et une forte présence d'entreprises de diagnostic fournissant des instruments, des réactifs et des solutions logicielles.

- Les hôpitaux et les centres de transplantation du pays privilégient la compatibilité donneur-receveur, le suivi post-transplantation et les approches de médecine de précision, faisant du diagnostic pré-transplantation un élément essentiel de la prise en charge des patients.

- Cette adoption généralisée est également soutenue par des investissements substantiels en R&D, un soutien réglementaire et la présence d'entreprises clés du diagnostic, faisant de l'Allemagne le premier marché pour les instruments et réactifs de diagnostic.

Analyse du marché allemand des diagnostics de transplantation

En 2025, le marché allemand du diagnostic des transplantations a dominé l'Europe avec une part de marché de 28,5 %, grâce à des infrastructures de santé de pointe, un volume élevé de transplantations et une forte présence en R&D. Les hôpitaux et les centres de transplantation adoptent des tests PCR, des plateformes de séquençage et des logiciels d'intelligence artificielle pour une compatibilité donneur-receveur optimale. Les initiatives gouvernementales et les dispositifs de remboursement favorisent l'adoption de ces technologies dans les applications cliniques et de recherche. L'accent mis par l'Allemagne sur l'innovation technologique et le respect des réglementations garantit l'intégration de solutions de diagnostic avancées dans les programmes de transplantation d'organes et de cellules souches. Le pays joue également un rôle central dans le développement de réactifs et d'instruments de diagnostic, stimulant ainsi la croissance du marché.

Analyse du marché français du diagnostic des transplantations

Le marché français du diagnostic des greffes détenait 21,5 % de parts de marché en 2025 et devrait connaître une croissance soutenue durant la période de prévision, portée par des programmes de transplantation d'organes bien établis et une sensibilisation accrue aux tests de compatibilité. Les hôpitaux et les centres de recherche utilisent de plus en plus les techniques de PCR à haut débit et de séquençage pour réduire les taux de rejet de greffe. Les financements publics et les politiques de santé favorisant l'adoption de diagnostics avancés contribuent à l'expansion du marché. La France observe une croissance tant dans les applications de diagnostic que dans celles de recherche, avec l'adoption de plateformes logicielles intégrant l'intelligence artificielle pour optimiser les flux de travail. La présence d'entreprises clés du diagnostic et les collaborations avec les instituts universitaires stimulent davantage la croissance du marché.

Analyse du marché britannique des diagnostics de transplantation

Le marché britannique du diagnostic des transplantations représentait 19 % du marché en 2025 et devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des transplantations d'organes et l'accent mis sur la prise en charge personnalisée des patients. Les hôpitaux et les centres de transplantation adoptent des tests de séquençage, des diagnostics moléculaires et des logiciels d'analyse prédictive pour améliorer les résultats post-transplantation. La solidité du système de santé britannique, son cadre réglementaire robuste et son orientation vers l'innovation favorisent l'adoption de ces technologies dans les applications cliniques et de recherche. La sensibilisation croissante des cliniciens et des patients aux tests de compatibilité contribue également à la croissance du marché. Les prestataires de services commerciaux participent par ailleurs à un meilleur accès aux diagnostics avancés.

Analyse du marché italien des diagnostics de transplantation

Le marché italien du diagnostic de transplantation devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, porté par l'augmentation des dons d'organes, le développement des centres de transplantation hospitaliers et l'adoption croissante de plateformes moléculaires à haut débit et basées sur l'intelligence artificielle. Les hôpitaux et les laboratoires de recherche mettent rapidement en œuvre des diagnostics par PCR et séquençage, tant avant qu'après la transplantation. Les initiatives gouvernementales et l'investissement croissant dans les infrastructures de santé favorisent une adoption plus large. Le marché bénéficie également des collaborations entre hôpitaux, instituts universitaires et entreprises de diagnostic. L'évolution vers une médecine personnalisée et des diagnostics de précision accélère encore cette croissance.

Part de marché en Europe dans le domaine du diagnostic des transplantations

Le secteur européen du diagnostic des transplantations est principalement dominé par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Eurobio Scientifique SE (France)

- Abbott (États-Unis)

- BIOMÉRIEUX (France)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- BD (États-Unis)

- GenDx (Pays-Bas)

- CareDx, Inc. (États-Unis)

- Immucor (Espagne)

- Eurofins Scientific SE (Luxembourg)

- Hologic, Inc. (États-Unis)

- Omixon Inc. (États-Unis)

- Ortho Clinical Diagnostics (États-Unis)

- Natera, Inc. (États-Unis)

- Danaher (États-Unis)

- F. Hoffmann La Roche Ltd (Suisse)

- Biofortuna Limited (Royaume-Uni)

- Beckman Coulter, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

Quels sont les développements récents sur le marché européen du diagnostic des transplantations ?

- En avril 2025, la 38e Conférence européenne d'immunogénétique et d'histocompatibilité (EFI 2025) a mis l'accent sur le test de chimérisme haute sensibilité AlloSeq HCT par NGS pour la surveillance des greffes, reflétant l'adoption généralisée des approches de nouvelle génération pour le suivi de la santé des greffons en Europe.

- En mars 2025, Thermo Fisher Scientific a dévoilé le kit One Lambda HybriType HLA Plus Typing Flex, une solution de typage HLA par séquençage de nouvelle génération qui approfondit les tests immunogénétiques et renforce la fiabilité de la compatibilité donneur-receveur.

- En octobre 2023, GenDx, une société d'Eurobio Scientific, a lancé NGS-Turbo®, une solution de typage HLA haute résolution conçue pour les séquenceurs Oxford Nanopore, capable de fournir des résultats à partir d'un échantillon sanguin jusqu'au typage HLA final haute résolution en seulement trois heures, ce qui représente une avancée majeure dans les flux de travail de diagnostic des transplantations.

- En mai 2022, CareDx a présenté son portefeuille AlloSeq basé sur le séquençage de nouvelle génération (NGS), comprenant AlloSeq Tx17, Tx9, AlloSeq cfDNA et AlloSeq HCT, lors de la conférence de la Fédération européenne d'immunogénétique (EFI) à Amsterdam, mettant en avant des solutions de tests pré- et post-transplantation élargies pour les laboratoires et les cliniciens européens.

- En avril 2021, lors de la conférence EFI 2021, CareDx a présenté des solutions diagnostiques pré- et post-transplantation innovantes, notamment des tests de typage HLA avancés et des outils de surveillance post-transplantation, réaffirmant ainsi son engagement à faire progresser le diagnostic de la transplantation au sein des communautés de recherche et cliniques européennes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.